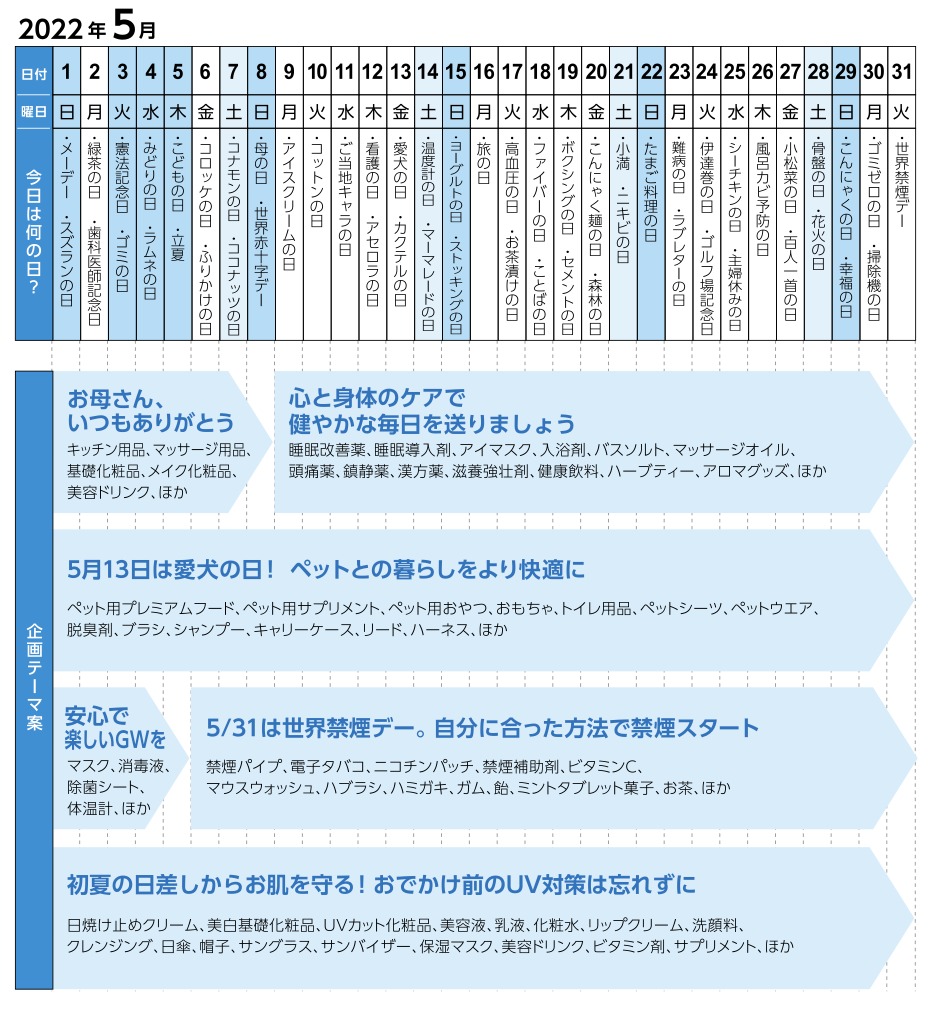

毎月のプロモーションのネタに便利に使える販促企画書。2022年4月、5月のアイディアです。

2月号の特集は「競合店まで300m ドラッグストア接近戦リポート」です。ドラッグストア各社が関東への出店を加速させ、熾烈なシェア争いが繰り広げられています。今回は関東の中でも特に近年競争が激しくなっている茨城県水戸市の激戦地区をリポートします。トップインタビューはスギホールディングス代表取締役社長の杉浦克典氏、注目店舗リポートはスギドラッグ足立六月店です。その他、2022年版小売業の決済・ポイントを一覧で掲載、また、ゲンキー安八町店も掲載しています。

さて、月刊マーチャンダイジング2022年2月号のご案内です。

2022年2月号の特集は「接近戦リポート」と題して、茨城県水戸市に多数出現している競合店が至近距離で営業しているエリアの店舗をリポートします。

関東の1都6件の人口を合計すると4,000万人を超え日本の人口の30%以上が集中していることになります。この「肥沃な大地」を目指して関東以外に本拠地のある大手ドラッグストアが関東出店を加速しています。水戸の接近戦の背景にもこの現実があります。

関東以外に本拠地があり関東進出を本格化させている企業の筆頭はクスリのアオキです。同社は群馬県に77店舗、茨城県に49店舗、埼玉県に38店舗出店するなど関東郊外都市をドミナント化しようとしています。

コスモス薬品も2020年から関東ドミナント化を開始しました。こうしたチェーンストア理論に忠実な大手の出店で水戸の競争は激化しているのです。

特集では価格調査、レイアウト調査などを詳細にリポート。激戦区の現状が見えてきます。

トップインタビューではスギホールディングスの杉浦克典社長に話を聞きました。

同社は2021年月刊MDでの顧客満足度調査の企業部門でも3位になるなど店舗運営レベルを上げています。同社の基本戦略、最近の取り組み、次世代に変えるべきこと残すべきことなどを語って頂きました。

スギ薬局足立六月店も取材、スギ薬局郊外型店舗最新リポートです。

企業研究ではゲンキーとその子会社富士パール食品を取材、食品加工場の進化をお伝えしています。

ちなみに同社は3年前からスペシャル採用という制度で東京大学、京都大学、大阪大学、名古屋大学など難関国立大学出身者を採用し、未来に備えています。彼らはゲンキーの「1万店を出店して低価格販売で国民生活を向上させる」という心意気に共感して入社しているそうです。将来楽しみですね。

今月号の月刊マーチャンダイジングも中身充実、是非ご購読ください!

一部記事はnoteでもご購読いただけます!

1月号の特集は「チェックアウト革命」です。決済の種類ひとつとってもその企業の方針が見え隠れするレジ作業について、本特集で深掘りしていきます。トップインタビューでは、セキ薬品代表取締役社長の関善夫氏に成長戦略を聞きました。注目店リポートでは、薬王堂、ドラッグストアセキ、イトーヨーカドーを掲載しています。その他、新生堂薬局の健康台帳、小売業のDX(デジタルトランスフォーメーション)なども掲載しています。

さて、月刊マーチャンダイジング2022年1月号のご案内です。

特集は「チェックアウト革命」

Amazonの商品を棚から取って店をでるだけ、センサーと棚の重量感知器で精算を済ませる「ジャストウォークアウトシステム」が話題になり、会計精算手段にさまざまな技術革新が起こっています。

本特集ではお客が商品を専用アプリやスマホでスキャンしてクレジットカードやプリペイドカードで決済する「スキャン・アンド・ゴー」の事例を2件。

センサーが入店客を認識、そのお客が棚から取った商品も認識して金額計算。お客は出口のレジで自分の買った商品を確認してクレジットカードなどで決済する無人レジシステム「TTG-SCENE」を紹介します。

その他リアル小売業のレジ業務を調査分析した記事も掲載し、レジ業務の課題や未来の決済システムについて考えます。

キーマンインタビューでは薬王堂「西郷孝一(たかひと)」氏が登場。

「東北から世界の健康をデザインする」をモットーに東北で活動するスタートアップ企業を中心にデジタルを使った健康事業などのインキュベーション(起業家育成)を行っています。もちろん本業はドラッグストアなので、高い知見に基づきDXを活用した業務改善、販促にも取り組んでいます。

「小売業はデジタルより、デジタル以外の部分を先に変える必要がある」。デジタルに深い造詣を持ちながらもリアリストである同氏の重い言葉が印象的。濃いインタビューになっています。

薬王堂紫波桜町(しわさくらまち)店の店舗取材記事もあります。

地元密着のドラッグストア紹介記事では埼玉県に本拠地を置く、売上高830億円、265店舗(調剤薬局含む)を展開するセキ薬品の関善夫社長にインタビューしました。合わせて旗艦店である久喜中央店をリポートしています。

その他、構造改革中のGMSイトーヨーカ堂、千葉県松戸市にある「八柱店」を紹介。1階部分に医薬品、ヘルスケア、ビューティケアに注力したドラッグストア型の売場をつくった店舗です。ドラッグストアにとって参考になる点も多々あります。

次々にやってきて流れ去っていく世の中の出来事に惑わされず、2022年も今と現実を大事にして月刊マーチャンダイジングでビジネス体力つけましょう!

一部記事はnoteでもご購読いただけます!

12月号の特集は毎年恒例の「顧客満足度調査2021」です。41社536店舗のドラッグストア(DgS)を調査しています。改善ポイント、重要ポイントのチェックリストとしてご覧ください。他にも、花王グループカスタマーマーケティング株式会社の竹内俊昭社長へのインタビュー、ウエルシアイオンタウン幕張西店などについても掲載しています。

さて、月刊マーチャンダイジング2021年12月号のご案内です。

特集は恒例顧客満足度調査、41企業536店舗を調査員が1店1店調査。

withコロナ時代顧客満足にとって重要な要素を解説します。売場、什器の清掃状況への関心は高まっています。コロナ禍の影響でしょう。価格への意識、食品への期待も高まっています。「これからの」店づくりの参考になる特集です。

今月号は調査記事がもうひとつ!

「超現場シリーズ」として有力ドラッグストア郊外型店舗の食品売場を調査しました。

日配品(冷蔵食品)の品揃えは充実、青果、精肉でも食品スーパー並みに揃えている店があります。朝昼夕の3食賄える品揃えがあるか、ドラッグストアで食品を目的購入するかといった質問に対する回答のレベルも高い。小商圏のシェアを押さえるためには日配必須、生鮮も重要ということが見えてきます。

店舗リポートでは「ウエルシアイオンタウン幕張西店」を取材。

ウエルシアがショッピングセンターの核店舗(集客のためのメイン店)に初めて生鮮3品を揃えた食品強化型、かつ調剤薬局併設のDgSを採用。店舗2階には複数医療機関、敷地内には180のベッドがある大型病院が2022年夏の開業目指して建設中です。イオンの新戦略であると同時にDgSが生鮮から調剤までを扱う業態に変化している象徴でもあります。

野球はシーズンオフに入りますが、知識習得にオフなし!みなさん月刊マーチャンダイジングを読んで生涯現役で頑張りましょう!

一部記事はnoteでもご購読いただけます!

月刊マーチャンダイジング、2021年11月号の特集は「調剤」です。7.5兆円市場である「調剤」に対する大手ドラッグストアの調剤事業戦略やDXを使用した業務効率化を考察します。トップインタビューは、トモズ代表取締役社長の徳廣 英之氏に企業戦略を聞きました。最新店舗リポートでは、「トモズ鳩ケ谷駅前店」を掲載。注目店リポートでは、ヤオコー新業態「フーコット」を掲載しています。他にも、薬王堂のDX、食品鮮度管理の方法なども掲載しています。

さて、11月号の見どころです。

特集は「調剤7.5兆円市場の攻め方とDX活用法」。

調剤薬局の市場は約7.5兆円でドラッグストア市場8兆円と同等の規模があります。しかし、大手調剤薬局チェーン上位10社の売上を足してもシェア15%に満たないというマーケットリーダー不在の分散市場となっています。ドラッグストアが上位10社で市場の70%以上を占有しているのとは対照的です。いわば、シェアを伸ばす余地は大きく美味しい市場なのです。当然収益だけでなく、調剤事業拡大には、在宅医療を安定的に支えるなど社会的な意義もあります。

この市場において、従来は医療機関の門前で営業する薬局が多い調剤チェーンが優位に事業拡大していました。しかし、コロナ禍を機に家の近くにあり、食品や日用品も変えるドラッグストアの調剤薬局が選ばれるようになりました。構造転換が起こったのです。

ウエルシア薬局はこの5年で調剤売上を約1.8倍にしています(図表参照)。

こうした状況も踏まえ、DgSの調剤市場の取り方、またデジタルを使った調剤事業拡大について特集しています。

トップインタビューではトモズの徳廣英之社長を取材。

都市型店舗が多く、コロナ禍で打撃を受けた同社のV字回復のカギを握るのは食品スーパー内の出店です。その他同社の現状や注目すべき戦略を取材しました。

トモズは住友商事の100%子会社、老舗企業グループの底固さが見えます。

店舗はトモズ鳩ヶ谷駅前店を掲載。

食品スーパーサミット内への出店で、食と健康を融合させた相談スペース「健康コミュニケーション」とのシナジーも図っています。

その他見どころ満載でお届けします!

朝晩冷える季節になりましたが、月刊マーチャンダイジングで熱い業界最前線を学んでください。

お笑い好きには、年末のM1グランプリに向け予選勝ち残り組みが気になる季節です。キングオブコントの空気階段もよかったなぁ。

それでは皆さん、是非月刊マーチャンダイジング11月号をご覧ください。

一部記事はnoteでもご購読いただけます!

調剤DXの核心は、「オンライン診療」「処方せん送信」「オンライン服薬指導」「薬剤の即日配送」など、これまで患者が物理的に移動しながら受けていた診療、服薬指導、薬剤の受取がすべて在宅で完結することだろう。在宅完結型の調剤サービスは普及に向かって動いているが、それが広く実現するまでには一定の時間がかかる。それでは、来るべき将来を見据えつつ、当面調剤DXは何をすべきか。(月刊マーチャンダイジング2021年11月号より抜粋)

1997年厚生省(現厚生労働省)は、初診及び急性期の患者は原則対面診療が必要だが、離島や僻地の患者には情報通信機器を用いた「遠隔診療」ができるケースを初めて示した。

その後ICTの発達によりオンライン診療の実績は積み上がっていく。2018年の診療報酬改定でこれまでの実績に基づいてオンライン診療の本格的な「解禁」が期待されたが、実質大きな進歩はなかった。

2020年新型コロナウイルス感染症予防の観点から、厚労省は4月10日に事務連絡を発表、初診でも電話や情報機器を用いた診療、服薬指導が認められた(0410対応)、期限付きのオンライン診療・服薬指導の本格的な解禁である。

一方、2020年9月に薬機法が改正され、オンライン服薬指導が恒常的に認可された。ただし、こちらはオンライン診療、在宅診療のときのみ利用可能、初診の取り扱いは不可など0410対応より規制が強く利用のハードルも高い。現在オンライン診療・服薬指導に関しては時限的で使い勝手のよい0410対応と規制の強い改正薬機法の2本が走っている状態だ。

厚労省の「オンライン診療の適切な実施に関する指針の見直しに関する検討会」の2021年6月30日開催、第15回検討会の報告書には同年6月18日閣議決定された内容として以下が記されている(一部抜粋)「オンライン診療・服薬指導に関しては新型コロナウイルス感染症が収束するまでは現在の時限的措置(編集部注:0410対応)を着実に実施する。オンライン診療に関しては、国民、医療関係者双方の理解が進み、地域において幅広く適正に実施されるよう、更なる活用に向けた基本方針を策定し好事例の展開を進める」

政府の方針としては、今後増加する在宅医療にも活用できることから、オンライン診療・服薬指導の全面解禁には前向きで、公式のスケジュールでは2021年秋をめどに指針改定するとある。その先には2022年の診療報酬改定や法改正でオンライン診療・服薬指導に新たな位置付けがなされることが予想される。

オンライン診療・服薬指導の実際の運用は、患者個人がオンライン診療を実施している医療機関を探し予約を取るか、オンライン診療のシステムを提供している企業を利用するのかいずれかとなる(図表1)。厚労省はホームページで0410対応に基づくオンライン診療を実施している医療機関のリストを都道府県ごとに案内している。

DXを活用した診療・服薬指導に期待が集まるなか、調剤薬局のデジタルシフトを支援するのがサイバーエージェントの子会社「MG-DX」である。オンライン診療ツール「薬急便」を核となる技術として持ち、このシステムを活用した「オンライン服薬指導」「患者接点強化」「集患支援」「継続的患者コミュニケーション運用」「AIによる業務効率化」などの個別サービスを行っている。調剤のDXに関して「MG-DX」の堂前紀郎代表取締役社長は次のように語る。

「調剤DXというときに、オンライン診療・服薬指導が最終ゴールとしてあるとおもいますが、その前段階として、①顧客接点強化、②効率化、③地域連携、3つの切り口があります。②効率化はAIやロボットなどを使った調剤業務の改善です。在宅医療、調剤では局外から薬歴を見る必要があるので③地域連携にとってDXは有効です。

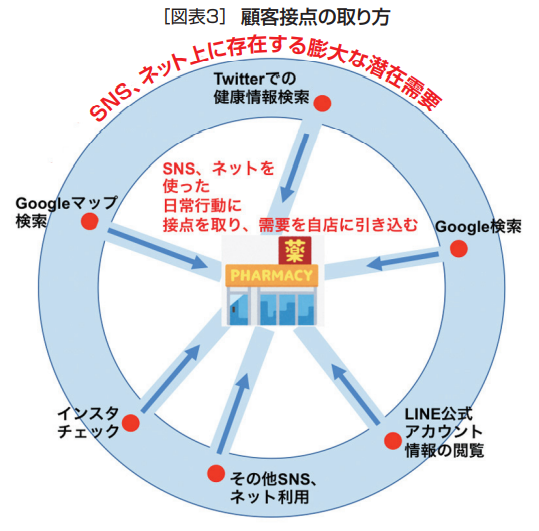

今回私がもっとも強調したいのは①顧客接点の強化です。薬局に関していえば、局外にいる潜在的な患者さんといかに接点を持つか、ここを強化することで、SNS、インターネット上を流れる大きな人の流れから自社の薬局へと流れを引き込むことができます(図表3)。

つまり新規の患者さんを獲得できるのです。当社でも実績のある有効な手段をいくつか持っていますが、残念ながら『顧客接点強化』を実行されている企業さまはあまりに少ないといわざるを得ません」

SNSで健康、美容に関する情報を求めている層は若年女性を中心に相当なボリュームがある。一例を挙げれば、ある健康・美容系のインフルエンサーがニキビ治療専門の皮膚科をオンライン受診して治療薬をもらったら、それで症状が改善した。これをTwitterでつぶやくと1日で3万件の「いいね」が付き、3,500件以上がリツイート(閲覧者による再発信)された。これを機会にこのクリニックのオンライン診療の予約は5ヵ月先まで埋まり、海外からの問い合わせもあったという。

その他、たとえば、インスタで#ニキビで検索すると投稿75.8万件と表示される、同様に#便秘56.6万件、#腰痛138万件、#不眠症15.5万件と、健康上の悩みに関する解決をSNSに求めている人は若年女性を中心に多い。

専門家に相談する前にまずSNSで同様の悩みを持つ人の経験やアドバイスを参考にするというのは、若年女性に限らず現代人に共通する行動だ。「SNSで健康情報を調べる」という日常行動には薬局にとって膨大な潜在需要が存在しており、そこに接点を持つことでその大河の流れから自店へと需要の流れを引き込むことが可能になるのだ。そして、有効な顧客接点はTwitterに限らず他にもある。

Googleマイビジネス(GMB)というグーグルが無料で提供しているローカルサービスがある。店舗や企業、サービスをGoogle検索すると、検索した地名や検索した位置に近い情報が表示されるサービスである。地域に紐付いているのでローカルサービスと呼ばれる。

たとえば、「ドラッグストア」でGoogle検索すると写真1のように、検索者の位置情報に基づき近辺のDgSが地図とリスト表示され、店名をクリックすると所在地、営業時間、基本情報のテキストと共に最新情報、クチコミ、詳細のタブがありクリックするとそれぞれの情報が出てくる。このサービスは無料で誰でも登録、更新することができる。Googleにとっては、他の無料サービス同様、利用者が増えることで検索エンジンのシェアを上げ広告媒体価値を高めるというビジネスモデルである。

GMBは無料で登録・更新できるので、マーケティングツールとしても効果的である半面、適切に管理しなければ悪意のある第三者に荒らされてしまうというリスクもある。サイバーエージェントでは調剤薬局、DgS向けにGMBの活用・管理を請け負っている。管理を請け負うと、店舗の印象を決める重要ポイントである写真の加工、必要に応じて撮影まで行う。基本情報も整備する。最近ではコロナ対策などをここで説明する店舗が多い。さらには、クチコミに対する回答などを行う。もちろん、悪意のある更新がないかも監視する。

「GMBはクチコミが重要な情報源になります。ここにネガティブなことを書かれてもそれ自体が大きな問題なのではなく、それにいかに回答するかその姿勢が重要なので、マーケティングツールとして活用するならきめ細かい運用は欠かせません」(堂前氏)

GMBはその気になれば店内外の写真を含め、相当な情報量を盛り込むことができ、適宜更新することで最新情報の提供も可能だ。飲食店の情報を見る場合、店舗のホームページよりは、専用クチコミサイトを見て最新のメニュー、価格、クチコミ情報を確認する人が多いように、DgS、調剤薬局でも新鮮で客観的な情報を探す際には、GMBのようなサービスを利用する人が若年層では多い。さらに、ビジネスパーソン、働くお母さんなど比較的ITを使い慣れ、時間を大事にする人の利用率も高い。したがって、ここには新規客候補である若年世代、経済的に余裕があり時短意識の高い層が集まっているともいえ、顧客接点としては有効である。

MG-DXが運用する「薬急便」はアプリではなくブラウザ型のシステムとなる。利用者は登録された医療機関の中から希望のものを選びオンライン診療を予約、診療が終わると同様に薬局を選び、医療機関から処方せんがその薬局へと送信される。薬剤は薬局で受け取るか、自宅に配送してもらうかが選べ、オンライン服薬指導をする場合は日時を予約する(図表2)。適切に服薬しているかフォローアップもメールにより可能でリピーター育成にも注力している。同時に昨年9月から義務化された調剤後のフォローアップに対する薬剤師側の負荷も小さくなり、糖尿病患者を対象にした「調剤後薬剤指導加算(30点)」も取りやすい。

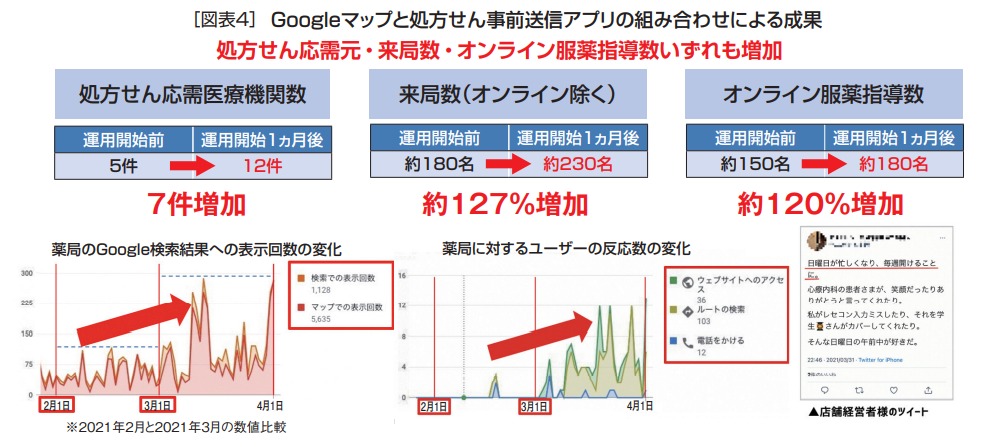

顧客接点強化のために「薬急便」の中の「処方せん事前送信機能」とGoogleマップをつなげたサービスをMG-DXでは提供している。たとえば、Googleマップ上で「薬局」と検索するといくつかの調剤薬局が地図と共に表示される(写真2)。選択した薬局が薬急便と提携していれば、「最新情報」をタップすると「薬急便」の「処方せん送信」機能が案内される(写真3)。スマホで撮影した処方せん画像を選択した薬局に送信して受け取り日時を予約すれば、待ち時間なく薬剤が受け取れる。

これがGMBを使ったSNS、ネット上に存在する膨大な潜在需要に接点を取り、自店の需要に引き込むひとつの事例である。このような接点をさまざまなメディア、ツールに仕掛けることで、生活者の日常行動から新規客(患者)を獲得できるのだ。

そのためには、なるべく手数を減らすことがポイントであると堂前氏は語る。

「インターネット広告の世界では1ページ挟むと3割が離脱するといわれています。忙しい日常のなかで、Googleマップから新しいサービスにつながったとしても、まずアプリをダウンロードしてくださいという案内が出れば多くの人がそこで離脱するでしょう。アプリが重要な場合もありますが、顧客接点から自店へ誘導する目的であれば、手数の少ないブラウザ型が圧倒的に利用率が上がります」

GMBに薬急便の機能を追加したサービスでは着実に成果を挙げており(図表4)、顧客接点を取ることの重要性を証明している。DgSの調剤薬局は顧客接点を取りやすいDgSはLINE公式アカウントや自社アプリなどでクーポンやチラシ情報を配信している企業が多い。調剤専門チェーンと比較しても物販の販促があるので、顧客接点は多く有利である。物販の販促情報に調剤薬局の集客(患)のためのスペースを設けるなどの施策が取れる。

たとえば、別原稿で紹介しているトモズの自社アプリ内には、最初の画面に「処方せんを送る方はこちら!」というボタンがありここをタップするとLINE内の「どこでも処方せん送信」というミニアプリにリンクされ、ここから処方せんを撮影し、トモズの希望の薬局に簡単に送信することができる(写真4)。100万以上のダウンロードがあり、会員カードの機能も持ったアプリの一等地に処方せん送信ボタンを置くことで、顧客接点を広く取っている事例だ。

堂前氏は顧客接点を広く取ることの重要性に加え、どんなに便利で優れたデジタルサービスでも「使ってもらう努力」は欠かせないという。特にITに不馴れな高齢者には、薬剤師やスタッフが時間を取って操作法を教えるなどフォローが重要になる。調剤のロイヤルカスタマーは高齢者であることも多い。

また、局外の顧客接点を広く取ることが重要であることを繰り返し強調する堂前氏だが、調剤併設のDgSの場合、DgSがもっとも身近な局外であり、物販の来店客への薬局利用のアピールが有効だという。MG-DXの顧客であるサッポロドラッグストアー(サツドラ薬局)と協働して、DgSに薬局への動線を設ける取り組みを活発に行っており、薬袋や処方薬についての説明文書(薬情)等に「処方せん事前送信」へつながるQRコードを貼って顧客接点をつくっている。処方せんをもらったらQRコードを読み取っていつもの薬局へ送信、待ち時間なく薬を受け取ることの習慣化を狙っているのだ。これも局外の顧客接点の創造である。

皆さんこんにちは、月刊MD編集長の野間口です。 秋ですね。近所の水元公園ではセミと鈴虫がまだ共演中ですが、セミの頑張りもあと少し。先日、その水元公園にテントを持って行き、くつろいでいたら、短パンで無防備な足を蚊に食われまくりました。冬が来る前に体力を付けて産卵する母蚊の本能です。かゆくなければ少しの血液くらいあげるのに、かゆみを感じて感染症を防御するのは人体のメカニズムですね。蚊の繁殖本能vs人類の生存本能を体験した1日でした。蚊に食われただけですが。虫よけを持っていきなさいという話です。

さて、月刊マーチャンダイジング10月号の紹介です。

特集は恒例の「ドラッグストア白書」、上場ドラッグストア、調剤薬局チェーンの決算分析です。

売上高1位のウエルシアHDは約9,500億円、2位のツルハが約9,200億円、3位コスモス薬品が約7,300億円、ウエルシアHDは来期(2022年2月期)1兆円を超える予想です。ツルハHDは2022年5月期の売上高予想が9,560億円、マツモトキヨシHDとココカラファインの経営統合によって生まれるマツキヨココカラ&カンパニーと並んで2023年の決算期には1兆円を超えると思われます。コスモス薬品は2025年までに1兆円を目指すとしており、5年以内に売上1兆円規模のDgSが4企業以上生まれる様相です。

上位10社の売上高合計が5兆7,900億円で約72%のシェアを占める寡占状態にあります。調剤専門チェーンの上位10社の調剤事業売上高を足しても市場の15%弱という状況とは対照的です。

調剤専門チェーンはコロナ禍で受診控えが起こった影響で処方せん枚数が落ちて厳しい結果になりました。調剤事業売上高上位10社のうち売上高の前期比がプラスになったのは日本調剤、シップヘルスケア、ファーマライズHDの3社のみ(図表参照)。

家の近くにあり、調剤以外の買物もできるDgS併設の調剤薬局が構造的に優位に立ったといえるでしょう。

DgSは規模の拡大と共に調剤事業でも専門チェーンに追いつき追い越しシェア拡大することが予想されます。

ウエルシアHDの過去3年間の調剤事業の売上伸長率(18.2%)で計算すると2025年には3,400億円を超える見通しで恐らく調剤売上No.1になるでしょう。DgSの強さが益々際立った2020年度決算です。

特集では決算数値を多方向より分析、手もとに残しておきたい1冊になってます。

その他激戦地区リポートとして静岡県焼津市のDgSを視察報告します。

焼津市は人口13万8,000人、DgSは26店出店しており1店舗あたりの人口は約5,300人。ウエルシア、コスモス、杏林堂、クスリのアオキなど有力DgSがしのぎを削るエリアでの各社の戦い方を詳細に見ています。

勉学の秋、月刊マーチャンダイジングで業界情勢を学んでください!

月刊マーチャンダイジング2021年10月号を是非ご購読ください。

一部記事はnoteでもご購読いただけます!

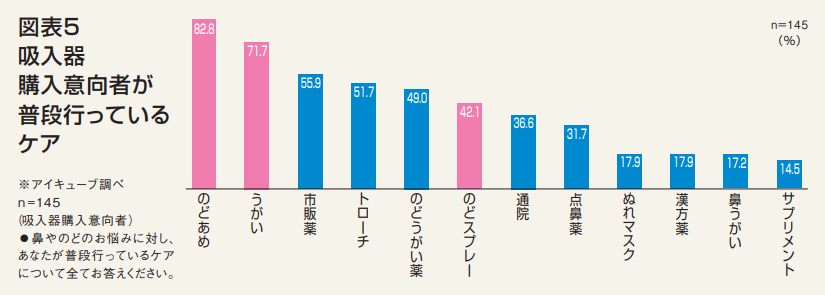

寒さが進み乾燥が気になるこれからの季節。鼻水、鼻づまり、のどの乾燥など、鼻やのどの不快感に悩まされる人は少なくない。そんな人たちに向けてオムロン ヘルスケアが新しく提案するのが軽量・静音でどこでも気軽に鼻やのどをケアできる「ハンディ吸入器」だ。10月に発売される新商品のポイントをご紹介する。(月刊マーチャンダイジング2021年10月号より抜粋)

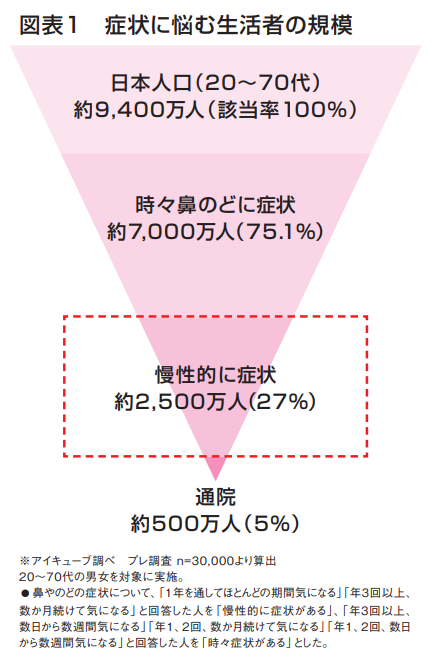

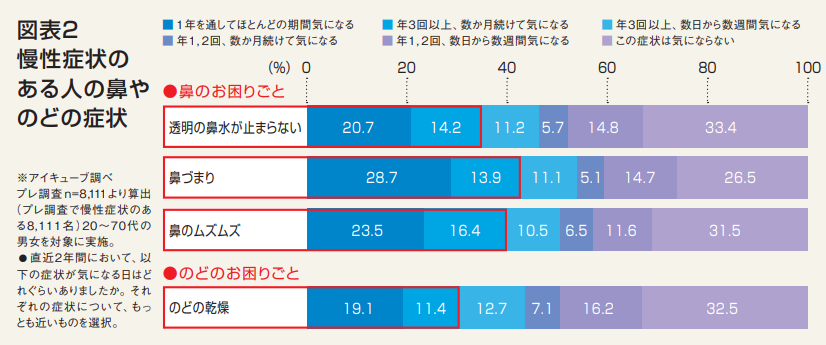

日本の20代〜70代人口の約25%にあたる2,500万人ほどが、慢性的に鼻やのどに不快な症状を感じている(図表1)。そして慢性症状者がよく感じているのが「透明の鼻水が止まらない」「鼻づまり」「鼻のムズムズ」「のどの乾燥」などの症状だ(図表2)。このような不快を抱える人々は、市販薬や通院、のどうがい薬、点鼻薬、のどスプレーなど、薬を使用して対処療法を行っている人たちが多い(図表3)。しかし一方で、処方薬・市販薬には、眠くなるなどの副作用がつらいという声や、鼻うがいは外出先で使いづらいなどの不満の声も多くあった。

そのような人たちに向けて、オムロン ヘルスケアは「ハンディ吸入器 NE-S20」を2021年10月に発売する。

吸入器とは、水を入れて使う機器で、鼻・のどに適した大きさのミストを噴出し、乾いた奥の粘膜まで快適に潤すもの。鼻腔と咽喉を加湿、洗浄し、不快感を改善する。鼻やのどは乾燥していると、細菌やごみなどの異物を体外へ押し出す力が弱くなり、それらが不快な症状の原因となるが、吸入器を使用すれば、加湿によって、鼻・のどが潤い、繊毛細胞の運動が活発化し、これらの異物を体外に排出しやすくなる。

吸入器使用者の中心は、鼻づまりや、鼻水が止まらない、のどの乾燥やイガイガが気になる人だ。吸入器を利用すると、薬を使用しなくても、鼻やのどが潤されることで、不快感が改善するため使用者の満足度も高い。

なお、似た機器に「ネブライザー」があるが、こちらは喘息や気管支炎の治療目的に使用するもので、細かい粒子を噴霧し、薬液を気管支や肺に到達させるものである。

今回オムロン ヘルスケアが販売する「ハンディ吸入器 NE-S20」は、水のみを使用して鼻・のどの粘膜を加湿し、約10〜22μmの微細なミストが鼻やのどの奥まで潤す。慢性的に鼻やのどの違和感を感じやすく、ひどくなる前に症状を少しでも和らげたいという人がターゲットの商品だ。本商品のポイントは3点。

本商品は軽量で手のひらにのるぐらいコンパクトなサイズだ。図表4の調査によれば、現在吸入器を使用しているユーザーは、68.9%がリビング、39.0%が寝室で利用しているが、本商品は乾電池による稼働のため、使う場所を選ばず、さまざまな姿勢で利用できる。

外出先や旅行に持っていけるサイズ感もユーザーにとっては便利だろう。

噴霧部に付けて使用するメッシュは1回ごとに使い切る仕様(ディスポメッシュ NES-WTDMC-20)。取り付けやすく、洗浄や乾燥も不要。いつでもどこでも清潔に使用できる。

吸入器には据え置き型、ハンディ型の2種類がある。据え置き型の吸入器は大型で、複数パーツに分かれており、お手入れの手間がかかるのに対し、ハンディ式の本商品の構成部品は3つとシンプルで、準備やお手入れが簡単だ。また、超音波式という方式を取っており、本体が熱くならないので、使用後は冷めるのを待たずにお手入れができるのも特徴だ。

吸入器を購入した人に対する調査によれば、40%以上の人が、店頭で実際に商品を見たことがきっかけで吸入器を購入しているという結果が出ている。さらに、吸入器を購入できる場所として、多くの人がドラッグストア(DgS)を挙げている。店頭で訴求すれば、多くの方に興味を持っていただける可能性のある商材といえる。

展開場所は健康機器コーナーがおすすめだが、吸入器を購入したいとおもっている人は、のどあめやうがい薬、のどスプレーを使っている人も多いため(図表5)、鼻やのどの違和感という主訴のお客様だけでなく、これら関連商品を購入しようとしているお客様に対する推奨も効果的だ。冬に向けては風邪薬関連商品、春に向けては季節性アレルギー性鼻炎関連商品とも親和性が高い。

本商品は交換式メッシュの繰り返し購入を促進できるため、一度ご購買いただければ、繰り返し来店の可能性も高まる。鼻やのどの違和感に悩むお客様のQOL向上のため、吸入器についての知識を深め、必要な方へ積極的に紹介していこう。

●吸入器は鼻やのどの粘膜を加湿し、快適に潤すことで不快感を改善する

●オムロン ヘルスケアの新商品は軽量コンパクト。利用シーンを選ばない

●風邪関連、花粉症関連商品と親和性が高い

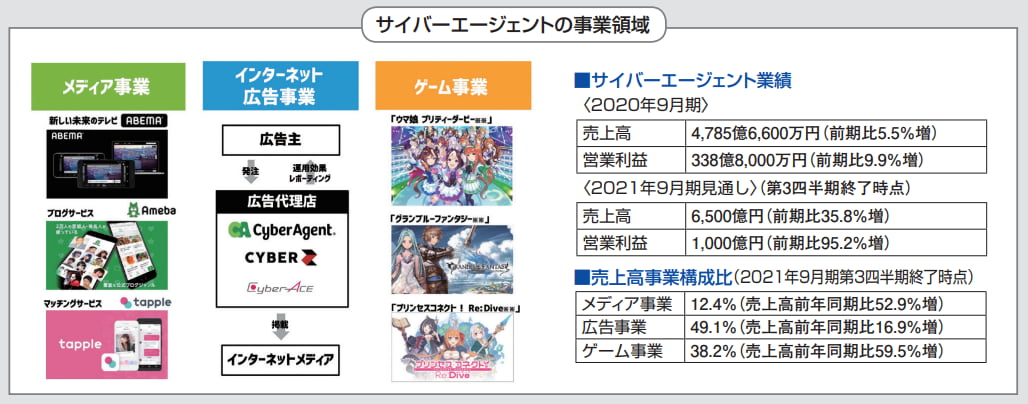

サイバーエージェントは1998年の設立。自社開発のインターネット広告商品がヒットして2年後の2000年には東証マザーズに上場。2004年にはブログサービス「アメーバーブログ(現Ameba)」をスタート。以来、文字どおりサイバー空間を舞台に幅広く事業を展開している。近年、販促のデジタル化、小売業のDX支援事業にも乗り出し成果を挙げている。今回は同社の役員である宮田氏と事業統括責任者である藤田氏を取材した。(月刊マーチャンダイジング2021年10月号より)

以下の記事で紹介したように、世界最大の小売業であるウォルマートは出店による成長からDXを駆使した商圏の深掘り、個人の買物予算のシェア拡大に成長戦略のかじを切っている。

一度つながったお客(新規客)にベストとおもわれる商品提案、価格や時間を含む快適な買物体験を提供し続けることで、長期にわたり関係を継続しLTV(生涯顧客価値)を上げていこうという戦略である。LTVの考えは古くからあり、顧客の買物動向を知り、顧客に合った商品やサービスを提供するために、ID-POS(顧客情報付き購買データ)を使うことが主流だった。

現在、アメリカの小売業ではこの段階をはるかに超え、多額の投資をしてDX(デジタルトランスフォーメーション)を推進し、快適な買物体験の提供、顧客分析に基づく商品提案、集客、販促、在庫管理などあらゆる施策をデジタルによって最適化、効率化し成果を挙げている。こうした海外、あるいは今後進むであろう国内小売業のDXのポイントはどこにあるのだろうか。

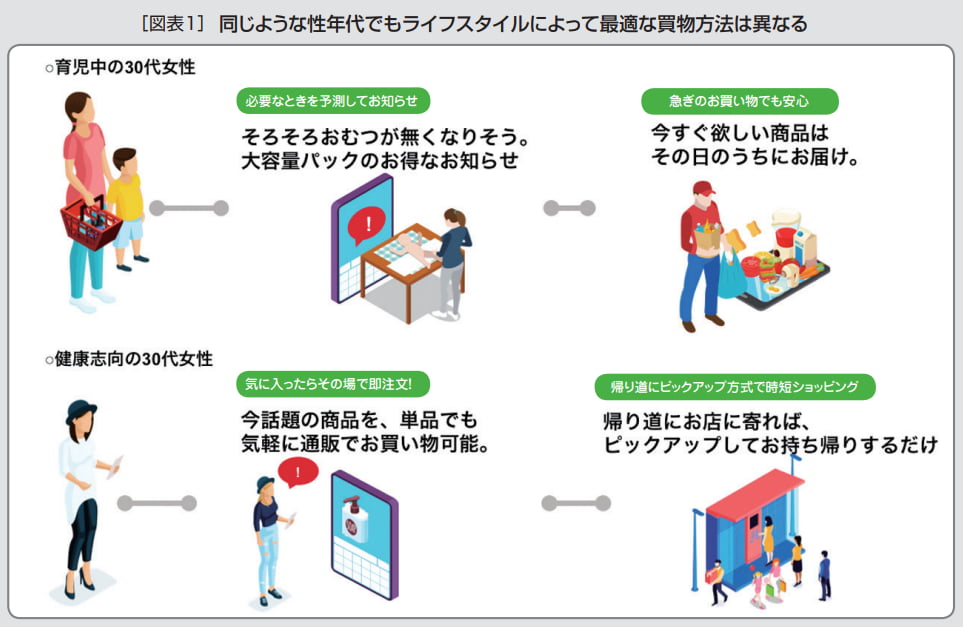

「小売におけるDXのあるべき姿は、『生活者の買物体験をより便利にすること』だとおもいます。たとえば、一口に30代女性といっても生活スタイル、購買傾向はさまざまです。子育て中でなるべく時間をかけずに必要最低限のものを買い揃えたいという人もいれば、健康意識が高く、少し高級でもいいから健康を気使った商品を購入したい、という方もいらっしゃいます。

いままでは性年代やお客さまからご提供いただいた情報を基に商品や販促の案内を送ることしかできませんでしたが、AIを活用すれば普段の購入傾向や来店頻度、位置情報などを統合して、買物に対する価値観、ライフスタイルまで推定することが可能です。AIによる顧客分析の結果、同じ日用品でも『お得な大容量パック』を『お届け』するのか、『いま話題の高品質な商品』を『店舗でピックアップ』してもらうのか、顧客に合った商品、買物方法が導き出されるのです」(宮田氏)

いま、ライフスタイルや価値観は多様化しており、大多数、マジョリティ、マスといった概念は相対的に小さくなっている。「大多数の人」に向けたつもりの販促が、だれにもハマらなかったということも起こり得る時代だ(図表1)。

お客に、より快適な買物体験を提供するためには「パーソナルユース」を見極め、最適とおもわれるパターンを導き出すことが求められる。そのために、デジタル、AIが有効で、それを実現できれば、「新規客の獲得」「既存客の深掘り」の可能性が格段に高まり、地域シェアを上げられるのだ。繰り返しになるが、ウォルマートはじめいくつかのアメリカ小売企業は大胆な投資によりそれを実現させ、常にレベルアップを図っている。

AI、デジタルによる「パーソナルユース」の抽出で重要かつゴールとなるのが「1to1マーケティング」である。性年代や学生、既婚者といった大まかなグループ分けではなく、個人の属性を類推して文字どおり「一人にひとつの提案」という対象を絞ったマーケティングである。

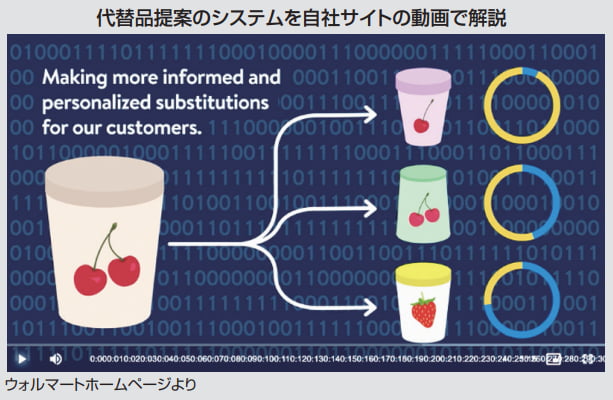

その事例として、アメリカのウォルマートではネットスーパー上でAIによる代替品推奨システムを稼働させている。コロナ禍の影響もありネットスーパーのニーズが飛躍的に高まったことで欠品問題も浮上した。これを解消するためウォルマートでは希望の商品の在庫がない場合、過去の注文履歴や代替品の返品率など100近い項目をAIで学習することで「お客さまが満足できる可能性の高い代替品」を提案できるシステムを構築。このシステムの活用で代替品の返品率を5%以下にまで下げることに成功している。

在庫管理、欠品アラートといった業務レベルを超えAIを使うことで、在庫がなければお客さまの好みに合わせて最適な代替品を提案するという買物体験を第一に考えた対策に進化している。

アプリ活用の際、もっとも重要なことを藤田氏は次のように語る。

「ウォルマートのAIを使った代替品の提案に見られるように、アプリの活用でもっとも重要なのは、店舗同様『徹底した顧客目線での運用改善』です。ウォルマートやクローガー、ウォルグリーンといったアメリカの主要な小売業は週一回程度の高い頻度でアプリに見直しをかけ、細かい運用改善を繰り返しています。その結果アプリの評価も5点満点で4.5を超えるものが多く、使いやすくお客さまに支持されているのです。

アプリをより便利に、お客さまに継続して使って頂ける『もっとも身近な店舗』に育てることで1to1マーケティングに必要なデータの収集にもつながります。また、アプリから来店促進することもできます。その第一歩が『アプリへの投資強化』であり、その意識が非常に高いことがアメリカの小売DXが成功している大きな理由のひとつです(図表2)」

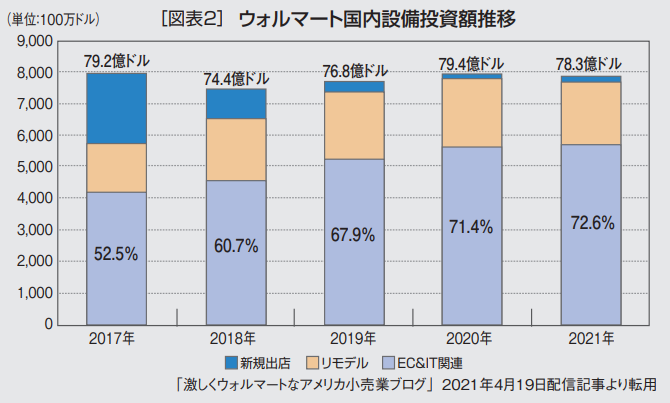

前の原稿で見たようにウォルマートの2021年の国内設備投資額は78.3億ドル(約8,613億円)、そのうちの72.6%がデジタルへの投資で、次いで改装、新規出店への投資は微々たるものだ。

年次報告書によれば、米国ウォルマートとサムズクラブ(会員制ホールセールクラブ/コストコのようなもの)の合計店舗数は、2021年(1月末時点)が5,342店、2020年(同)が5,355店なので、出店どころか前期より13店舗削減している。これは、アプリ、デジタルを使った既存店、既存商圏の深掘りが成長路線に乗っていることを示している。

サイバーエージェントでは2017年「販促革命センター」という部署を創設。これまでの紙やアナログの販促をデジタルに置き換えることで、お客の買物体験を「革命的」に向上させることを目指している。サービス提供の対象は小売業だが、商品を絡めた販促ではメーカーとコラボすることもある。

また、同社ではLINEやPayPayといったコミュニケーション・決済のプラットフォーム企業(社会インフラともいえる程、大規模にサービスを提供している企業)と組んでさまざまなデジタル販促の企画、実施、運用を一貫して行っている。LINEに至っては全代理店売上の約25%を占めるほどで、いずれの企業とも豊富な取引量があり、その分さまざまなノウハウが蓄積されている。

小売企業のアプリに機能集約して店舗化するのはひとつのゴールだが、LINEを使っても1to1マーケティングは可能だ。LINEを使った販促で120%売上を上げるなど成功事例も豊富にある。

「今後もっとも重要になるのは、企業アプリやLINEを使った1to1マーケティングの実現です。LINEはインフラといっていい程、生活に密着したアプリで販促手段としても非常に有効です。最近の例でいえば、LINE上に自社独自のアプリを構築できる『LINEミニアプリ』という機能も登場しており、これを使ってクーポン配信や処方せん受け付けを行っている企業さまも出てきました。

現状、世代によっては企業アプリよりもLINE公式アカウント(企業のメッセージ送信やクーポン配信などが行えるサービス。無料と有料のプランあり)の方を利用しているというアンケート結果も取れており、今後はお客さまのライフスタイルや志向に合わせ、ツールを選んで情報発信、サービス提供をすることが大事になります」(藤田氏)

販促革命センターを設けて小売業のDX、デジタル販促の領域に本格参入した同社だが、その理由のひとつは、生活インフラ、そして広告媒体としての小売業の可能性に注目したことにある。

「時代の流れで、ライフスタイルも関心事も分散しているなか、リアル小売業は店舗を構え、集客し一定の売上を挙げ続けています。コロナ禍でも感染防止のルールを設け、これだけの人を集めることができる店舗は地域にとってはなくてはならない存在ですし、媒体としても可能性があります。デジタル販促やDXを進めることでお客さまの買物体験はもっともっとよくできる、それに合わせて小売業さまも成長できるとおもっています」(宮田氏)

一方、藤田氏は自社のデジタル販促、小売業のDX支援事業の強みを次のように語る。

「ひとことで言えば『徹底的に効果に向き合う運用力』に自信があります。弊社では、営業、コンサル、研究開発組織が一体となって『設計』『開発』『運用』まで一気通貫で小売業さまを支援します。この体制は弊社の規模、経験がなければ実現できないでしょう。

DXによる大きなメリットのひとつは、データを用いた分析を基に、運用改善できる点にあります。いままでの販促物やアプリでは一度つくったらそれでおしまいということが多かったのではないでしょうか。弊社ではインターネット広告でお客さまの効果を最大化するために構築してきた運用体制やノウハウ、自社のサービスを成長させるために行ってきたアプリの改善ノウハウが膨大に蓄積されています。そのノウハウを活用しながら、小売業のDXが成功するまで徹底的に運用と改善を行っていきます。効果が出るところまで伴走することができるのが、弊社の強みだと考えています」(図表3)。

率直にいって、小売業はローコストオペレーションを重視するあまり、販促やDXに投資するという概念が弱い。DXに関しても、できることならメーカーやベンダーの販促費用を使って無償でできるスキームを好む傾向がある。

一方で、ネット、デジタルの世界は日進月歩ではなく秒進分歩といわれるほどにニーズが目まぐるしく変化し、日次、長くても週次でシステムや施策を見直す必要がある、大量の対象に働き掛け、短いスパンでニーズの変化に対応する分、大きなリターンも期待できる。このような世界で小売単独で成果を挙げていくのは困難だろう。

まず、デジタルのノウハウを持ち、一気通貫してスピーディーに対応できるパートナーを選択し、適正な投資をしてパートナーとプロセスやゴールを共有しながらDXを推進することが重要だ。小売業はまだ知らないが、取組み次第では着実に成果が挙がるというデジタル施策は豊富にあるだろう。

出店による成長を基盤にしながら、変化に備えてDXを使った既存店の強化策も同時に進めていくべきだ。

コロナ禍はライフスタイルを変え、ECやデリバリーの習慣は一気に前進した。販売や販促以外にも在庫管理や教育などDXが効果を挙げる領域はあり、将来的にはDXの導入が業績を左右するとおもわれる。アメリカや中国などDX先進国は既にその世界に突入している。

ドラッグストア(DgS)に身近な例でいえば、オンライン診療やオンライン服薬指導は規制緩和され、厚労省はこれを後押しする構えだ。調剤事業に出遅れている大手DgSがDXの力を借りて、比較的少ない設備や人材への投資で大きな成果を挙げられるという時代が来るかも知れない。常にイノベーションは起こっている。

サイバーエージェントではAI技術の研究開発組織も社内に持っており、特に経済学を実ビジネスで積極的に取り入れている数少ない国内企業である。同社が現在積極的に取り組みたいとしているのは「データと経済学を活用した価格の最適化」。無駄な値下げによるロスは意外に多い。1品5円のムダな値下げでも、1日10個売れて2,000店で365日営業すればなんと年間3,650万円のロスになる。

こうした課題をデータ分析と経済学理論で解決していこうという取組みで、一部企業では既に導入しているとのことだ。第一線で活躍する経済学者を社内で複数雇用している。

10年前には多くの人が映画や漫画の世界だと思っていた車の自動運転は、いまやほぼ現実のものだ。小売業にも同様のDXの波が押し寄せており、これにいかに乗るかが今後10年の成長を分けるだろう。

〈取材協力〉

リアル小売業の次の10年の最大の競争戦略は、DX(デジタルトランスフォーメーション)の推進である。しかし、DXの本質を理解している小売業の人材は少ない。このシリーズでは、IT用語が苦手な「経営幹部」「営業担当(商品部や店舗運営部)」のために、リアル小売業のDXの強化戦略と戦術を解説する。第1回は、ウォルマートを中心に、アメリカのリアル小売業で起こったDXの本質をリポートする。数年後の日本の未来だと思って読んでほしい。(月刊MD 主幹 日野 眞克/月刊マーチャンダイジング2021年10月号より抜粋)

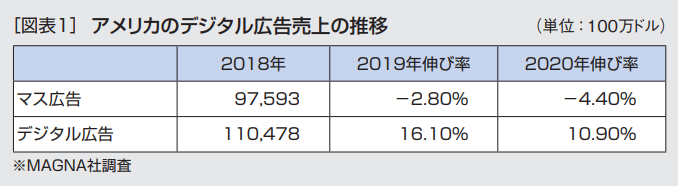

アメリカの広告市場は、2017年まではマス広告(テレビ、新聞、ラジオなど)がデジタル広告(パソコン、スマホ)を上回っていたが、2018年にはデジタル広告が逆転した。

図表1によれば、マス広告の2018年の売上高975億9,300万ドル(約10.5兆円)に対して、デジタル広告は1,104億7,800万ドル(約11.8兆円)。しかも、2019年、2020年のマス広告はそれぞれマイナス成長なのに対して、デジタル広告は2桁成長と、年々その差は開いている。

ちなみに日本の「電通」調査では、昨年(2020年)にはじめてマス広告の売上をデジタル広告の売上が上回った。日本はアメリカの約3年遅れで、デジタル広告革命が進んでいることがわかる。

アメリカの「ウォルマート」は、メディアのデジタル化が進む過程で、思い切りデジタル分野に投資を振り向けた。ウォルマートの2020年(1月末時点)の米国内の店舗数5,355店が2021年(同)は5,342店と、過去数年間は新規出店に投資せず、総店舗数は横ばいもしくは減少している。

一方で、「EC&IT」への投資比率は2017年52.5%だったものが、2018年には60.7%、2019年には67.9%と年々拡大している。新店投資を抑えて、デジタルに巨額の投資をしてきたことがわかる。

そして2021年には国内の設備投資額の72.6%がEC&IT投資である。この投資の振り幅の大きさには驚かされる。まさにデジタル小売業に大きく変貌していることがわかる(図表2)。

日本のように、申し訳程度にECサイトを運営しているのとは異なり、店舗販売小売業から「デジタル小売業」に一気にビジネスモデルを大転換したといえよう。

ウォルマートは巨大なIT投資によって、どんな小売業に生まれ変わろうとしているのか?

ウォルマートのEC&IT投資の最大の目的は、すべての買物体験の入口をひとつのアプリに集約することである。かつては、店舗ピックアップとネットスーパーのアプリ、オンラインストアのアプリが複数存在していたが、2020年3月にすべての顧客接点をひとつのアプリに集約した。

ウォルマートのテクノロジー担当 バイスプレシデントのSanjay Radhakrishnan氏は、「ウォルマートで活用しているIoTデバイスは、取引先のベンダーやメーカーがそれぞれつくっており、さまざまなサプライチェーン上で導入されていました。

そのため、各デバイスから収集されるデータがバラバラな形式で集まっており、顧客体験の最適化のためにデータを一元化することが課題だった」ということです(米国情報サイト「Venture Beat」2021年4月22日配信記事より抜粋)。

つまり、DX投資の最大の目的は、すべてのデータを一元管理することであった。

そのために、さまざまな形式でバラバラに存在していたデータをひとつのシステムで管理するIT技術に投資してきたわけである。当然、ECとリアル店舗の在庫・販売・顧客データをひとつのシステムで一元管理することができる。

ウォルマートのアプリは、購入する際に「ECで購入するか?」「リアル店舗で購入するか?」を選ぶ必要がある。

日本の小売業のように「店舗販売」と「EC販売」が別々に存在するのではなくて、ECも店舗も買物の選択肢として同列であり、ECとリアルの2つの買物体験をひとつのアプリで選択できるようになっている。

最近は日本でも「出口EC」という言葉が注目されているようになっているが、ECもひとつの業態として考えることが今後は重要である。しかも接点はひとつのアプリであるべきだろう。

日本でも今後、ひとつのアプリにECとリアルの買物体験を集約化しなければ、本当の意味でのDXの推進にならない時代がすぐそこまで来ている。

アプリがすべての買物体験の入口になるためにもっとも重要なことは、アプリの使い勝手をよくするために「改善PDCA」を短期間で回すことである。

【編集部注】 IoT(アイオーティー)の正式名称は「Internet of Things」。すべての「モノ」がインターネットでつながる状態のこと。

図表3は、日米の小売業のアプリの評価(AppStore)と更新頻度をまとめたものである。ウォルマートやドラッグストア(DgS)のウォルグリーンの評価が4.8なのに対して、日本のDgSのアプリの評価はほとんど2点台である。

その評価(顧客満足度)の差の大きな原因は、アプリの更新頻度であるという。ウォルマートは、少なくとも週に1回は「改善PDCA」を繰り返して、アプリの使用体験を改善している。

日本のデジタル広告のナンバーワン企業である「サイバーエージェント」のAI事業本部DX本部統括の藤田和司氏は次のように強調する。

「インターネットの世界の時間は、1ヵ月が1年に相当します。3ヵ月に1回しかアプリを改善しないということは、アプリを3年放置しているのと同じことなのです」

リアル店舗が定期的に改装し、店舗年齢を短く保つのと同様に、「アプリ年齢」も若くなければ顧客満足度は高まらない。しかし、店舗年齢よりもアプリ年齢はさらに若く維持しなければならないという。

ウォルマートは週に1回改善し、ウォルグリーンは2週間に1回改善している。こうした短期の「改善PDCA」が、2社のアプリの顧客満足度の高さに直結しているといえよう。

そう考えると、日本の小売業のように、システムベンダーに依頼して、アプリの改善に2ヵ月もかかり、そのたびに改修費用がかかるというスピード感では、アプリの顧客満足度は高まらないし、アプリの利用率も高まらない。

ひとつのアプリを買物体験の入口にする以上、顧客に使ってもらってなんぼである。アプリの「改善PDCA」が小売業のDX推進の肝であることが、アメリカの事例を見るとよくわかる。

図表4は、ウォルグリーンのアプリで代表的な機能をまとめたものである。ウォルグリーンもウォルマート同様に、ひとつのアプリに買物体験を集約している。アメリカのDgSは、調剤の売上構成比が70%超と高いので、「リフィル処方せんのスキャン機能」「処方せん事前送信」などの調剤に関する機能の活用が多い。

とはいえ、「商品ピックアップサービス(BOPIS)」「オンラインショッピング」「翌日配達」などの物販に関するサービスも、ひとつのアプリで提供してもらえる。

図表4には記載してないが、アプリで送信した写真データの紙焼き写真を店舗で受け取るサービスもメニューにはある。ウォルマート同様、すべての買物体験の入口がアプリなのである。

ウォルマートは、デジタル投資を進める過程で、さまざまなIT企業を買収し、ノウハウを構築しながらデジタル部門の内製化を進めてきた。2021年1月28日には、取引先であるメーカーなどに対して、ウォルマートの店舗やウェブサイトで掲出するデジタル広告を提供する部門を「Walmart Connect」として再編した。

さらに、ウォルマートは2021年2月4日に、デジタル広告のスタートアップ企業サンダーインダストリーズ(Thunder Industries)の広告の自動配信技術を買収し、「デジタル広告」の分野に本格的に参入した。

リアル小売業のデジタル広告は、以下の2つに分けられる。

◆リアル小売業のデジタル広告

(1)アプリ画面へのデジタル広告

(2)店頭サイネージへのデジタル広告

(3)購買データを使ったSNS等外部メディア(Youtube、Twitter等)への広告配信

ある外資系金融機関の調査によるとウォルマートは、上記2種類のデジタル広告の売上が、1年前は日本円で約3,000億円だったものが、今年は約5,000億円、5年後にはデジタル広告売上5兆円を目指す計画である。

ウォルマートはデジタル広告が、5年後に10倍も伸びる有望なビジネスと考えているわけだ。

「アプリ広告」と「店頭広告」の比率は不明であるが、おそらく現時点ではアプリのクリック広告の売上高の方が大きいと推測できる。いずれにしてもウォルマートは、ECとリアルの両方で毎週1億5,000万人の顧客接点がある。

顧客がアプリを見る、リアル店舗でサイネージを見るという接点数の多さを考えると、アプリと店頭が非常に重要なメディアであることがわかる。

ちなみにウォルマートは、リアル店舗全店で約17万台のディスプレイを設置しており、店頭メディア化を推進していく計画だ。小売業のデジタル広告は、これからも大きく成長していくことは間違いないと思われる。

参考までに、Amazonの広告事業(スマホアプリとECサイト)の売上高を見てみよう(図表5)。

アメリカのAmazonは、ECサイトの売上高に対して、約8%の113.8億ドルをアプリとECサイト内の広告事業で稼いでいる。

日本はアメリカよりも広告売上は少ないが、今後は増えていくと予想される。

アメリカにおいてAmazonが広告事業を開始したのが2012年。日本で開始したのが2016年ということを考えると、日本でもアメリカと同様に広告売上はこれまで以上に増えていくことが予想される。

最近は自動車や不動産、ネットサービスなどの出品メーカー以外の広告出稿も増えている。

アプリだろうが、リアル店舗だろうが、人が集まる接点は重要な広告メディアなのだろう。

しかも、小売業の物販で得られる利益と比較して、小売業の広告ビジネスは、利益率が非常に高いことも魅力的である。

また、リアル小売業のデジタル広告で重要なことは、「アプリ広告」と「店頭広告」を一元管理して連携することである。店頭にサイネージを設置して、メーカーから広告料を取る方法だけでは、アプリとの連携ができず、あくまで部分的なDXの取り組みに過ぎない。

アプリ広告も店頭広告も入口と運用はひとつであるべきである。アプリ広告も店頭広告も、ひとつの画面で選択してアップロードできるようにすべきである。

たとえば、ウォルマートのメーカー用の広告出稿のための管理画面では、メーカーのニーズに応じて、アプリ広告のアップロードを選択できるし、東部地区のウォルマートの店頭サイネージに限定したデジタル広告をアップロードすることもできる。

デジタル広告もまた、店頭とアプリを別に管理するのではなくて、入口はひとつであるべきなのだろう。

ウォルマートは、ニューヨーク州にある実験店舗に1,000台以上のカメラを設置し、来店客の購買行動や、店内作業の可視化、欠品削減などのオペレーション改善にも取り組んでいる。社内プロジェクト「インテリジェント・リテール・ラボ(IRL)」を組織し、AIカメラの活用の実験を内製化し、取り組んでいる。

AIカメラの活用としては、欠品対策への応用が興味深い。以前は、店内の在庫管理のために、夜間に棚を撮影する自走ロボットを導入していたが、巨大投資したにもかかわらずロボットの在庫管理の仕組みは廃止した。

ちなみに、1,000店以上に導入し、巨大投資した「ピックアップタワー」の運用も廃止しており、そのあたりの「トライ&エラー」のスピードと、失敗を恐れない決断のダイナミックさには驚かされる。

在庫管理ロボットの代わりに赤外線のAIカメラで在庫管理を行っている(写真参照)。商品が売れて黒い棚が露出すると、赤外線カメラが黒色を吸収して欠品を認識し、従業員のアプリに「欠品アラート→補充」の作業指示が届く仕組みになっている。

どんな商品でも、黒い棚が露出したら欠品アラートが出るので、在庫管理ロボットよりも低コストで運用できる。

…

DX(デジタルトランスフォーメーション)のトランスフォーメーションという言葉は、「痛みを伴う改革」という意味である。現状維持の改善(インプルーブメント)ではDXを推進することはできない。デジタル企業の買収などのIT投資、組織改革、失敗を恐れないトライ&エラーなどの痛みを伴う改革を断行しない限り、DXは推進できないことが、ウォルマートの事例からよくわかる。