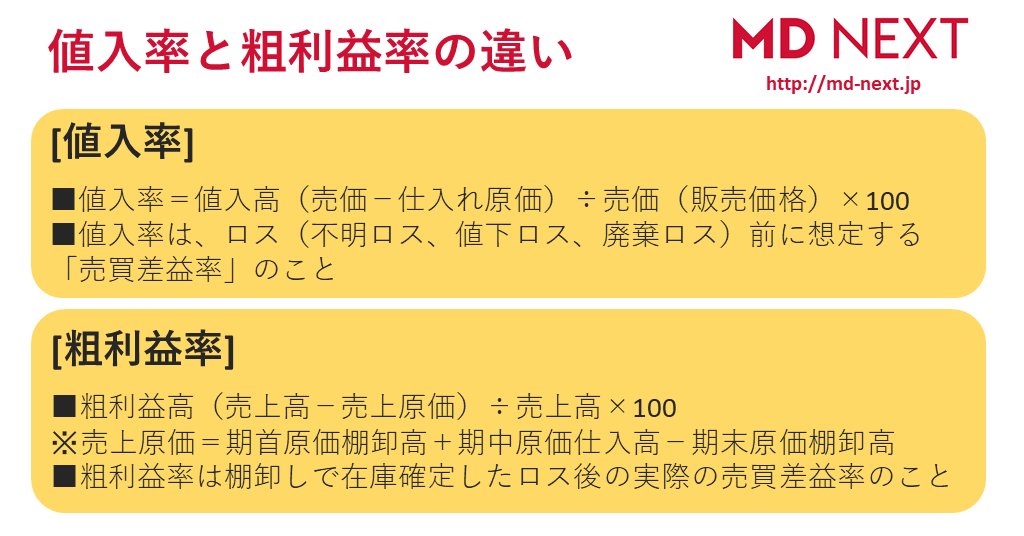

値入率とはロス前の売買差益率

値入率は、以下の公式で計算します。

値入率=値入高(売価-仕入れ原価)÷売価(販売価格)×100

たとえば、仕入れ原価が50円で売価(販売価格)が100円の商品の値入率は50%になります。小売業の組織では、商品部の商品の採用基準のひとつが値入率の高さです。値入率50%は儲かる商品と考えて仕入れて、全店に配荷(はいか)することも多いようです。

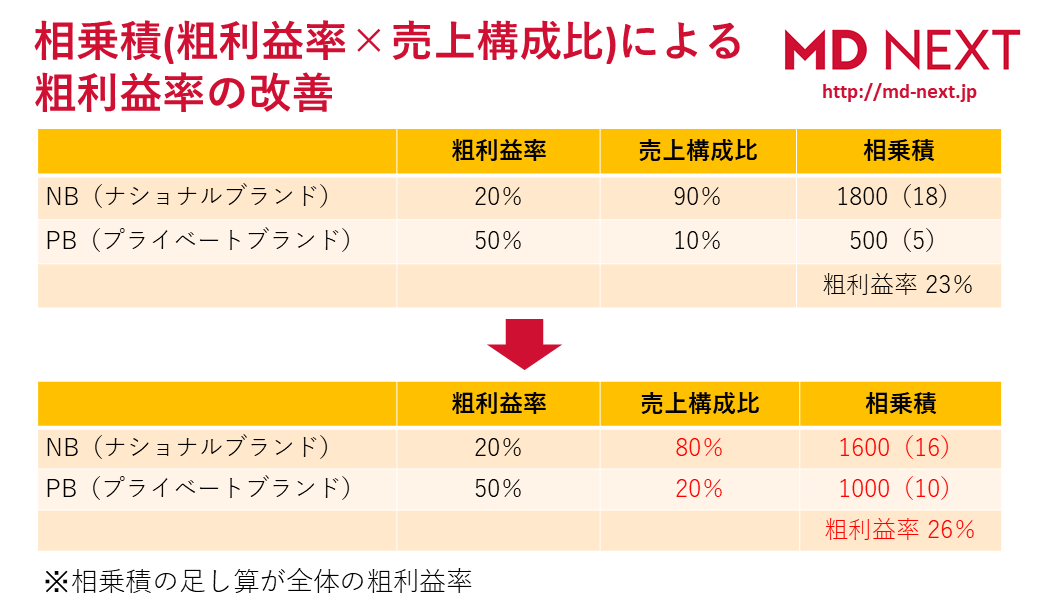

また、小売業の商品部がPB(プライベートブランド)を開発する目的のひとつも値入率の高さです。「相乗積」(下記図)の考え方では、値入率の高いPBの売上構成比が高まれば、企業全体の粗利益率の改善に結びつくと考えているからです。しかし、値入率の高いPBを全店配荷しても、必ずしも粗利益率が高くなるとは限りません。

なぜなら値入率は、ロス(不明ロス、値下げロス、廃棄ロス)がまったくないことを前提とした「売買差益率」だからです。

値入率が50%(儲けが半分)のPBを全店配荷しても、店頭で売れなくて不良在庫化した結果、PBを値下げし、廃棄すれば、粗利益率は大きく低下します。小売業のPBが失敗するのは、商品開発担当者の「高値入率主義」が原因であることが大半です。PB開発担当者は値入率の高いPBの販売状況、在庫状況にも責任を負う必要があります。

粗利益率とはロス後の売買差益率

一方、粗(荒)利益率は、以下の公式で求められます。

粗利益率=粗利益高(売上高-売上原価)÷売上高

粗利益率を確定させるために必要な「売上原価」は、以下の公式で求められます。

売上原価=期首原価棚卸高+期中原価仕入れ高-期末原価棚卸高

つまり、粗利益率(高)は、期中と期末で正確な棚卸作業を行って在庫確定した「ロス後の数値」ということになります。つまり、正確な在庫、正確な粗利益率、さらには正確な営業利益率を確定するために、もっとも重要な作業は棚卸作業なのです。棚卸のいい加減な企業は、すべての数値がいい加減になります。正しい数値管理の出発点が、正しい棚卸作業です。

読者の皆さんが「棚卸作業」の重要性を部下に説明するときには、上記の公式を使って解説してあげると分かりやすいと思います。

ロス後に在庫確定した後のPBの粗利益率が50%であれば、「相乗積」(粗利ミックス)の計算式によれば、企業全体の粗利益率の改善に大きく貢献します。粗利益率50%のPB(プライベートブランド)の売上構成比を高めれば、企業全体の粗利益率がどのくらい改善するかのシミュレーションを以下に図解します。