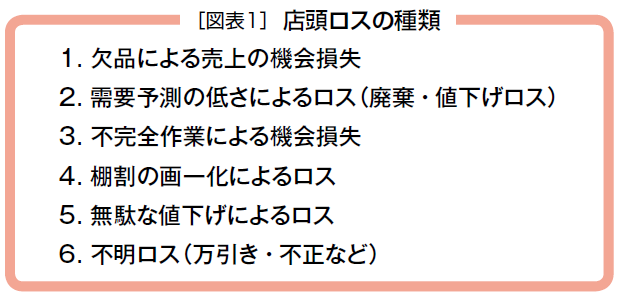

インバウンド、食品は鈍化し調剤は好調を維持

──ドラッグストア(DgS)業界の現状について、塚本社長にお聞きしたいのですが。

塚本 第一は、インバウンドの売上増です。インバウンドは、この数年のDgS業界の売上増を牽引したといってもいいですね。

第二は、ラインロビングの一環であり、コンビニエンス性を強化する目的の「食品強化」も、DgSの売上増を牽引しました。

第三は、「調剤」の売上増です。2017年から2018年は、この3つのファクターがDgS業界を成長させてきました。しかし、2018年の10月後半以降、その3つの要素のうち、インバウンドと食品の売上増が鈍化してきています。とくにインバウンド売上にブレが出ています。個人旅行の需要はまだ伸びるとおもいますが、大量まとめ買いは減っていますし、中国の法規制や、米中貿易戦争の影響もあり、インバウンドへの過度な期待は禁物だと感じています。

また、以前は、食品売場を増やせば、それに比例して売上が増えていましたが、食品による売上増も限界にきていて、これ以上食品を強化しても売上、客数が大きく増えることはないとおもいます。

一方、調剤は、これからも大きく成長していくとおもいます。DgSは、処方せんの受け付けに関しては、まだまだ力の入れ方が弱かったと感じていましたが、近年はDgSの調剤部門のシェアが高まっています。

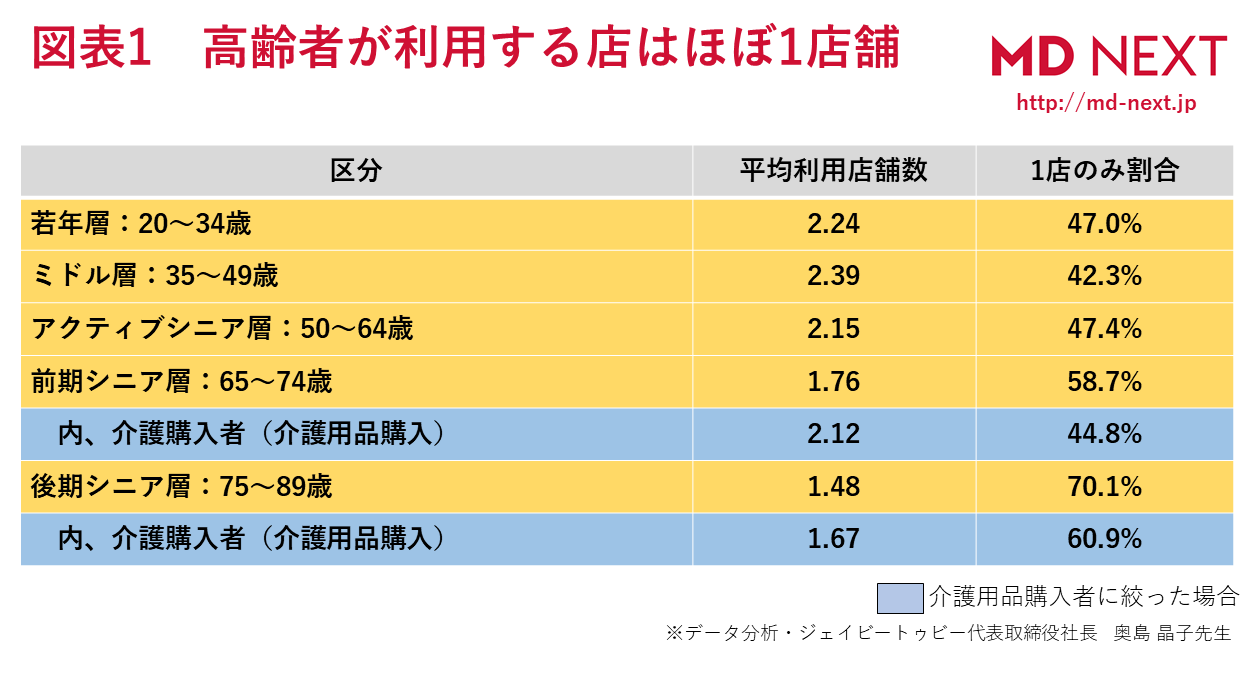

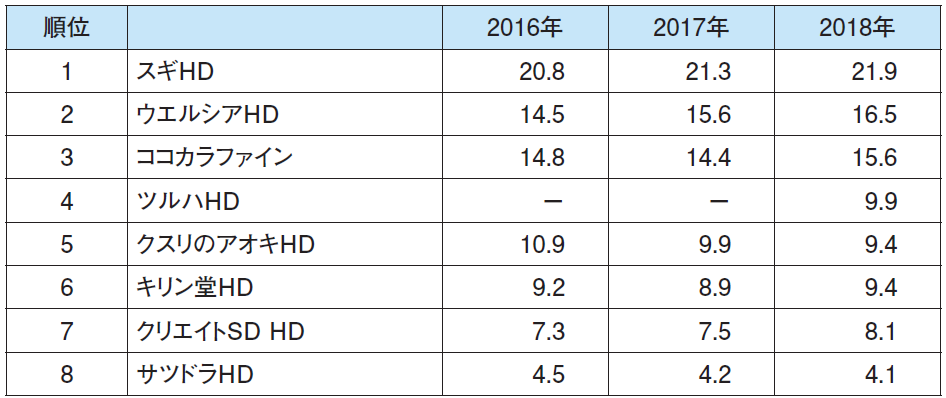

──ココカラファインの調剤の売上構成比は、年々高まっていますね(図表1)。また、調剤薬局をM&Aで合併するなど、調剤強化に注力されていますね。

塚本 「DgS事業」と「調剤事業」の二本柱を強くすることが、DgS業界が今後も成長していくためのロードマップであるとおもいます。

最近、診療報酬の改定以降、利益率の低下した調剤薬局のM&Aの案件が増えています。地域の数店舗クラスの調剤薬局のM&Aと、自社での調剤併設DgSの出店を進めています。さらに、調剤が入っていなかった既存のDgSにこれを併設する「改装」も進めていきます。新規出店が好調だったので、既存店の調剤併設化は予定より遅れているのですが、そのぶん調剤はまだ伸びしろが大きいと考えています。

[図表1] DgS調剤売上高構成比ランキング (単位:%)

※順位は2018年のランキング 物販とサービスを提供するヘルスケアネットワークに挑戦

──福岡市の国家戦略特区に立地する「ココカラファイン薬局奈多店」で、オンラインでの「遠隔服薬指導」の実験も2018年9月から始めています。

塚本 薬剤師による服薬指導は「対面」が義務付けられていますが、「オンライン診療」が行われている病院からの処方せんであり、患者さまと調剤薬局が国家戦略特区内に居住・所在しており、さらに、患者さまが交通不便地域に居住しているという3つの条件を満たせば、遠隔服薬指導が可能です。

特区は、福岡と愛知、兵庫にあります。まだ実験の域は出ていませんが、高齢者の一人暮らしで、病院や薬局から遠い交通不便地域に住む患者さまにとっては、価値のあるサービスであるとおもいます。つまり、病院に行きたくてもなかなか行けない人もいるし、また薬局に薬をもらいに行きたくても、自分で行けないので、家族が代理で処方せんをお持ちいただくケースもあります。実際に始めてみると、いままで一度も薬剤師が面会したことがない在宅の患者さんと、iPadでコミュニケーションが取れて、患者さまと身近な服薬アドバイスができるようになりました。まだ事例は少ないのですが、遠隔での服薬アドバイスを求めている患者さまは結構いらっしゃるのではないかという感触を得ましたね。

──調剤事業が好調ということですが、将来的には小売業だけではなくて、いろんなサービスも含めたトータルヘルスケア事業を目指すお考えですか。

塚本 2018年の新入社員のワークショップで、いくつかのチームに分かれて「自分達が将来やりたいこと」という構想を語り合ったなかで、「ココカラ・ハピネスモール」という構想が生まれました。

会社としては、「ヘルスケアネットワーク」という言い方をしています。いわゆるヘルスケアに関する物販やサービスが「ワンストップ」で提供できる複合施設を目指すという考え方です。実際に、提携関係にある中部地方のバローホールデイングスさまの子会社である「アクトス」というスポーツ施設と複合した店舗も2018年12月にオープンしました。1階がDgSで2階がスポーツクラブの複合施設です。

DgS事業、調剤事業を中核にしながらも、物販以外のいろんなサービスを組み合わせていきたい。とはいえ、大型複合施設を開発するのは投資が大きいので、地域でいろいろなサービスを店舗ごとに点在させて結んでいこうというのが、「ヘルスケアネットワーク構想」です。

具体的には、小田急線の千歳船橋駅(東京都世田谷区)近辺では、調剤薬局が2店舗、訪問介護サービス、DgSが連携し、地域医療を支えています。こういう地域での集積をヘルスケアネットワークと呼びます。一ヵ所の施設に、医療機関、調剤、DgS、スポーツジム、在宅介護などが入居したものをココカラファインモールと呼んでいきたいと考えています。ココカラファインモールの構想に一番近いのが、静岡伊勢丹7階にある「ウェルネスパーク」です。

──以前、未病予防対策として、DgSの売場ではあまり見られない「糖尿病対策の定番売場」に挑戦しているというお話を聞きましたが、その後の取組みはいかがですか。

塚本 いまも継続しています。2ヵ月とか3ヵ月のタームで、血糖値対策というヘルスキャンペーンを定期的に企画しています。糖尿病対策を定番化しながら、かつプロモーションで強化月間をつくっています。

また、禁煙などもそうですし、生活習慣病に関わる未病対策に関しては、商品やサービスを通して、お客さま、地域の方々に生活提案していく。これは順番に、「ココカラヘルスキャンペーン」のテーマを決めて行っています。そのなかのひとつが糖尿病対策ですね。全国レベルでは年間1,000回以上の健康イベントを行っています。その内容は、AEDの講習会、骨密度測定会、糖尿病のセミナーなどです。「糖尿病サポーター」という社内資格もつくっています。腎分泌内科の有名なドクターと提携して糖尿病サポーター研修を行い、合格者には糖尿病サポーターという称号を与えて、資格バッジを付けて、調剤薬局やDgSの店頭に立ってもらっています。

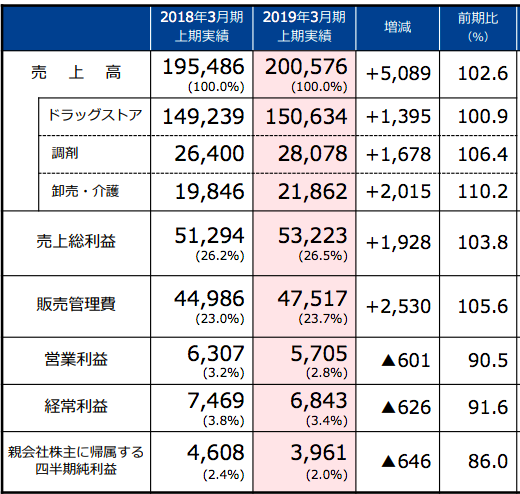

[図表2] ココカラファイン2019年3月期第2四半期決算概要 (単位:百万円)

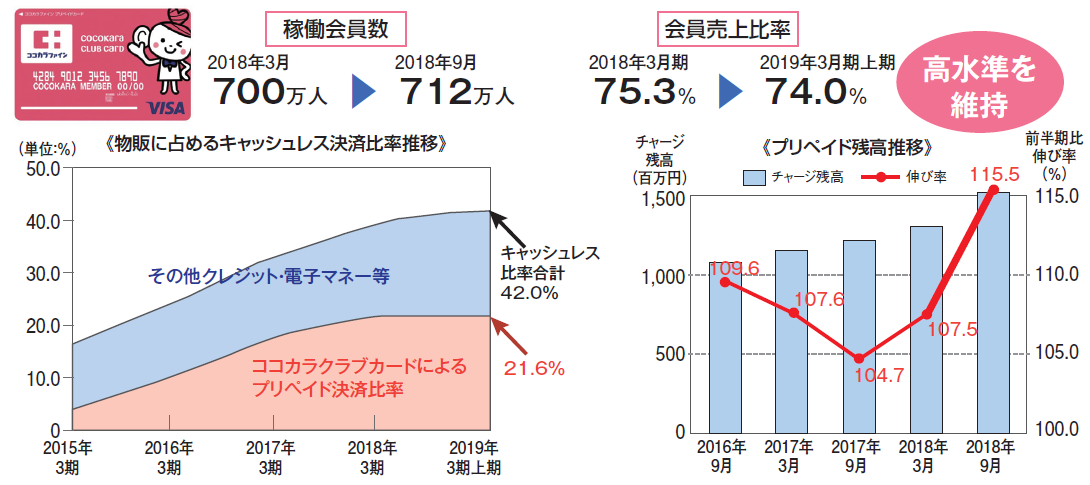

キャッシュレス比率が40%を超えた

──お話をお聞きしていると、地域の人とのつながりを深くしていくような取組みが多いとおもいますね。接客もいま以上に強化していくのですか。

塚本 そこがうちの強みだとおもっていますので。医療と美容という分野に関しては、人と人とのつながりを通して、もう少し深く生活者と関わっていきたいとおもいます。バーゲンハンターよりも固定客、ロイヤルカスタマーを増やしていくことが重要ですね。

──固定客、ロイヤルカスタマーを増やすための取組みは何ですか。

塚本 まずは弊社のクラブカード(プリペイドカード)の利用促進ですね。ココカラファインのキャッシュレス決済のお客さまの比率は40%を超えており、一般的な小売業と比べて高いのが特徴です。小売業のキャッシュレス決済の平均が20%くらいで、その中身はクレジットカードや電子マネーでの決済です。

ココカラファインの40%の内訳は、20%がクレジットカードや電子マネーで、残りの20%は、ココカラファインの「クラブカード」による独自のプリペイドカード決済なのです。もちろんキャッシュバック販促などのインセンティブはありますが、ココカラファインのプリペイドカードの使用率が高まることと比例して、固定客化が進んでいるとおもいます。

現在クラブカードの会員が700万人を超えています。今後は、カード会員に「ココカラアプリ」を利用してもらう活動を進めている途中です。徐々にクラブカードとココカラアプリとを連携させて、より店舗とお客さまとの距離を縮めていこうと考えています。

いま現在、クラブカードとアプリを連携した方々が80万人くらいいます。アプリ会員になった人は、さらに店舗に親近感を持つようになります。アプリ会員は、クラブカード会員に比べて、来店回数が20%以上も伸びるという検証結果も出ています。

──アプリ会員は、より頻繁に来てくれ、固定客化していくということですか。

塚本 はいそうです。パーソナルな販促はこれからの課題ですが、アプリで、お客さまが店舗評価のアンケートができるサービスを提供しています。簡単なアンケートですが、かなりの件数の回答が寄せられます。店舗の評価は星いくつですか? 店舗に対してコメントはありますか? といった内容ですが、年間で換算すると120万件くらいの回答があります。

アンケートに答えてくださるお客さまは参画者意識があるせいか、ネガティブな意見が少ないですね。大半はお褒めの言葉が多く、残りは店に対する「提案」です。こんな商品を取り扱ってほしいとか、こういうサービスをしてほしいなどの提案ですが、売場やサービスの改善に活用できる意見が多いですね。これらのアンケート結果は、統括店長、店長とも共有しています。

[図表3] プリペイドカード、キャッシュレス決済状況

2019年3月期第2四半期決算説明会資料より クラスターマーチャンダイザーによる「棚割の個別化」にも挑戦

──ココカラファインは、都市、商店街、住宅地、郊外の4つの立地パターンがありますね。

塚本 おおよそですが、都市型が170店、商店街型が320店、住宅地型が400店、あと郊外型が210店という構成(2018年12月現在)で、ココカラファインは「住宅地」に立地する店舗が一番多いのが特徴です。

住宅地型は、都市型のようにインバウンド消費もあり、広域・不特定多数をお客さまとする立地とは大きく異なります。住宅地型は、「地域密着型店舗」なのです。不特定多数ではなくて、特定少数の固定客で成り立っている店舗です。したがって、店舗で接客の粗相があると、固定客を失ってしまうことに直結します。弊社のコーポレートスローガンの「おもてなしNo.1」という目標もありますが、ココカラファインは、人と人との触れ合いを大切にしないと生きていけない立地に多くの店舗数を持っているのです。

──住宅地の立地は、そんなに集客の距離も広くないですね。

塚本 商圏範囲は、半径500mから、車で来ても2㎞くらいです。リピーターで成り立っている商売です。売場面積も、郊外型のように大きくなく、お客さまが何を探しているかが、人対人で気が付くみたいな、お客さまと店の距離感の近い店が多いですね。そういう店で何よりも重要なことは、人と人の接客、接遇のレベルを高め続けることですね。

──DgSの売り方、マーチャンダイジング(MD)に関して取り組んでいることはありますか。

塚本 弊社にはクラスターマーチャンダイザーという専門職があります。

現在弊社の立地タイプである都市、商店街、住宅地、郊外という立地別に、4名のスペシャリストであるクラスターマーチャンダイザーが張り付いています。

その立地に住んでいるお客さまはだれというような分析から入って、データを基につくられた架空のユーザーに満足してもらえる商品を選定する「ペルソナ分析」も行い、立地別・ターゲット顧客などのクラスター別にMDを構築しています。

立地別の4つの業態ごとにクラスターマーチャンダイザーがいますが、今後は統括店長や店長と連携して、立地別・商圏別の棚割の「個別化」も進めていきます。同じ郊外立地でも、人口構成・年齢構成が違う立地ではMDも少し変えていきます。

全店にモバイルレジを導入しスマートストア化を推進

── すべてのモノやビッグデータがインターネットにつながるIoT(Internet of Things)時代が到来しますが、小売業として取り組んでいることはありますか。

塚本 2019年から来期にかけてのテーマが、「おもてなしスマートストア化」です。サブタイトルが「IoTとデジタライゼーション」なのです。しかし、無人レジなどの省人化・無人化ばかりを追求すると、行き着くところはAmazonになってしまいます。だから、あえて「おもてなし」という言葉を使っています。IoTを活用して、顧客接点をより豊かにし、もっといい体験、経験ができるリアルな買物の場をつくっていきたい。無人化よりも、人が関わる体験を際立たせていくことがテーマなのです。なので、おもてなしIoT、おもてなしスマートストア化がテーマになります。

2019年から「モバイルレジ」を導入します。消費増税前には全店に入ります。たとえば化粧品のカウンターにモバイルレジを持っていって、そこでカードをスキャンして、キャッシュレスで会計ができるようになります。そうすると、店のあらゆる場所が会計の場所になり、同時にカウンセリングの場所にもなっていきます。レジ作業の軽減化と接客強化が同時に実現できるわけです。効率化すべきところと、人が関わるところを研ぎ澄ませていくことが重要です。

──メーカーとの共同開発商品も強化していますね。

塚本 コーセーさまともヘアケアで数年来、「Revirsia(リヴァーシア)」というブランドを共同で商品開発しています。2018年もロート製薬さまと「肌ラボ極潤パーフェクトUVジェル」という日焼け止めをオリジナルで共同開発し、大ヒットしました。日焼け止め全体の市場が広がる効果がありました。

弊社は、すべてを自社で商品開発するプライベートブランド(PB)だけではなく、名の通ったメーカーさまとの共同開発による「限定商品」を強化していく方針です。

PB開発に関しては、コモディティの汎用品の商品ではなくて、「こんな商品があったらいいな」といった、付加価値のある商品を開発していきます。たとえば、「管理栄養士推奨カカオ70%のチョコレート」のような商品をPB化していければいいと考えています。

3つのコースを選べる新・人事制度を導入

──人と人との接客と接遇を重視されていますが、今後の人事・教育制度について教えてください。

塚本 ココカラファインでは、従業員満足(ES)を高めていくために、権限と責任、評価と報酬の不釣り合いをなくす新しい人事制度を整備しました。また、スタッフが「なりたい姿」を実現し、自らの役割を全うするために必要な資質や能力を身に付けるための「キャリアパス」も設計しています。

キャリアパスについて具体的にいえば、DgS部門では、「店舗運営コース」「店舗コース(ヘルス)」「店舗コース(ビューティ)」の3種類があります。

将来経営者となって会社を牽引する次世代の後継者を育成する「店舗運営コース」は、ココカラファインを社会に貢献できる会社として運営し、成長させる人材を育成します。

そして、「友達以上、医者未満」の存在として地域に「cure care fine」を提供する販売エキスパートを育成する「店舗コース」は、ヘルスとビューティの2つのコースがあります。

「店舗コース(ヘルス)」は、ヘルスケアネットワークの中でセルフメディケーションのキーマンとなり、ヘルスケア部門の「販売エキスパート」として医療や介護が必要なときに的確に橋渡しをすることができる人材を育成します。

「店舗コース(ビューティ)」は、地域のお客さまの「美」をテーマに、お客さまのお役に立ちたい方を対象に、お肌のご相談に応じることができる、美しく過ごすための的確なアドバイスを提供できるビューティ部門の「販売エキスパート」を育成します。

──本日はどうもありがとうございました。

ココカラファイン 代表取締役社長 塚本 厚志氏