資本の統合と事業の分割で規模を生かし専門性を高める

──どういった事業に注力し、成長戦略を描かれているでしょうか。

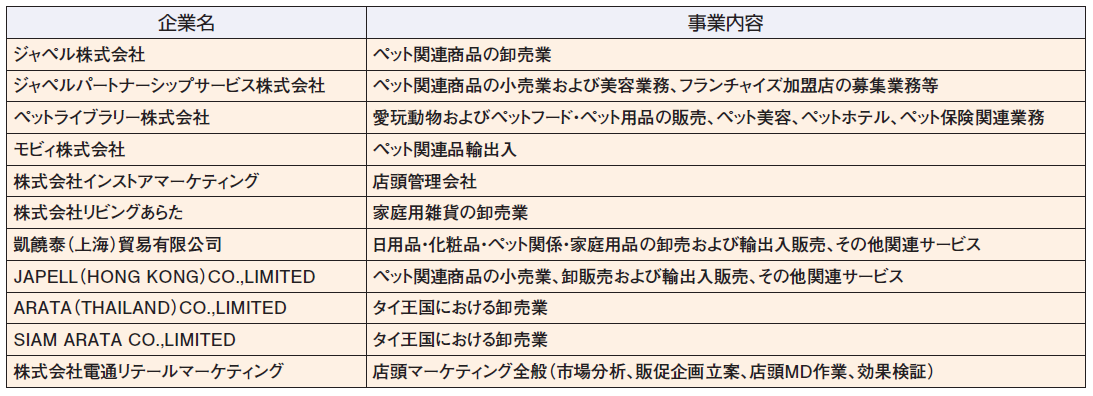

須崎 ひとつはグループ力を生かした経営に注力しています。たとえば、ペット専業の卸売業を行っているグループ会社の「ジャペル株式会社」はあらたとして持っていたペット関連の百数億円の取引をすべて移管しました。これによりジャペルの売上高は約1,200億円になり、ペット関連の卸売業では断トツで1位になりました。

これは規模を大きくするのが主目的ではなく、グループで分散していた分野を統合してより専門的な提案や事業展開をするためです。ペットはこれまでホームセンターさま(HC)が主力でしたが、伸びている業態はドラッグストアさま(DgS)や食品スーパーさま(SM)で、これらは、あらたが取引していたチャネルでもあります。

さらにサブカテゴリーで見ればペットフードは頭打ちで用品やペット保険といった周辺の領域が成長しており、今後可能性もあります。しかし、あらたではそうした専門性の高い提案や商品供給する機能がありません。ですから、ジャペルの専門性をDgS、SMといった成長分野で生かして、小売業さまの売上にも貢献できるように移管したのです。

同じく子会社に「株式会社ファッションあらた」があり、軽衣料と化粧品を専門に扱っています。化粧品はこれまでベーシックな商品が多く、DgSでの扱いがメインでしたが、近年、バラエティショップなどが特徴のある商品を扱いだして人気もあります。ここ数年DgSでもそういう商品が増えています。

従来、そういった特徴ある商品を扱うのがファッションあらたの役割だったのですが、そうした商品の市場が大きくなり、一般の化粧品と分けることはあまり意味がなくなりました。そこで、2019年4月1日にファッションあらたをあらたと統合して、全国展開の物流網を生かし、機能としてはファッションあらたがこれまで持っていた特徴ある化粧品の扱いを増やしていく。こうした組織の統合で専門性がより発揮できるようにして、化粧品全体を強化していきます。

──グループ企業各社の専門性を生かして、コストや効率では規模を大きくすることで改善を図るということですね。

須崎 そうです。あらた単体が扱っているカテゴリーは、ペットをジャペルに完全移管したので、化粧品、トイレタリー、家庭用品、家庭紙の4つですが、今後はグループ力を生かしてこれらのカテゴリーを深掘りしていきます。

家庭用品でもタイミングを見て効果的な組織に改めたいと考えています。われわれは2018年から家庭用品の見直しを始めました。HCで販売しているような比較的大型の用品や器物よりは、DgS、SMの売場を想定したコンパクトな商品を強化したいと考えています。

たとえば食器洗いのスポンジや、洗濯用の角ハンガーなどは関連する消耗品と一緒にエンド展開できます。

──スポンジと食器洗い洗剤といったように、購買頻度が違う2種類の必需品を一緒に展開すれば、粗利ミックスにもなりますし、地域のお客さまの来店頻度を上げることができます。家庭用品で小売業へ提案して成功した事例などありますか。

須崎 SMなどは焼き芋を売っているお店が多いですが、その近くで芋が焼ける特殊なホイルの陳列を提案したところ、実施店では大変な効果を出しました。

通常定番で月に数本売れるかどうかという商品だったのですが、あるSMでは約3ヵ月の間に2,000ケースほど売れました。

定番にあるだけでは動きづらい商品でも、売り方を変えるだけで大きな需要を開拓できることが証明できたとおもいます。製配販で売り方を考えていくこともこれから重要です。

製配販共同開発の店頭販促ツールを開発

──あらたさんではグループ内にデータ分析など、卸とは異なる機能を持つ会社をお持ちです。

須崎 われわれはモノをつくっていないし、売場も持っていません。メーカーさまからモノを仕入れて小売業さまへ運ぶ、それが卸の中心的な機能で、これは絶対に必要でなくならないとおもいます。

しかし、それをいつまで事業の柱にできるかは別問題です。ですから、売場づくりや陳列の維持などの店頭管理、販売データの分析、販促の立案・実行といった物流や保管とは別な機能で小売業さまのお役に立てる事業も進めています。

グループ内に「株式会社インストアマーケティング(ISM)」という企業がありますが、ここでは新商品や季節品の店頭展開のお手伝いをしています。

あるメーカーさまが春夏の新商品の展開を自前でやったら、全国約6,000店の売場づくりを終えたのはスタートから4ヵ月後、あと2ヵ月たてば秋冬の商品が発売されるというタイミングでした。

これをISMの専門部隊で実行したところ1ヵ月半ですべてを終了させ、メーカーさまにとっても小売業さまにとっても販売チャンスを広げることができました。

ISMの中には「販促工房」という部署を設けて、メーカーさま、小売業さまと販促工房の従業員の三者でどのような販促物をつくれば効果的になるかを話し合い、オリジナルのPOPや売場支援ツールをつくっています。

メーカーさまがつくった販促物はサイズなどの関係で店頭に付けられないことも多いのですが、こうして生まれた販促物は小売業さまの考えも反映されているので、はるかに店頭実現率が高くなるのです。

目先の利害だけでなく社会的にも意味のある「返品削減」

──モノを仕入れて売るだけでなく、プラスアルファの機能を強化するということですね。これからの売場は「ペットと暮らす」とか「洗濯する」とか、ある生活行動をテーマに商品を集めることも重要ですね。

須崎 おっしゃったようなテーマによる売場提案は今後強化したいとおもっています。

それから、日本は人口減少に向かうし、コストも上がるので販売やコスト削減を考えなくてはいけません。それに加えて、企業の社会的責任(CSR)も考えないと長期的にはお客さまからの支持を得られません。

こうした問題と絡めて当社が注力しているのは、返品削減です。このテーマは従来、返品されると営業的に厳しくなるからどう対策を打とうかと考えていましたが、最近ではこうした一企業だけの損得の問題だけでなくて、社会的にムダをなくす、環境へ貢献するというところにきています。

──具体的にどういう方法で返品削減に取り組んでいますか。

須崎 われわれは北海道、東北で長い間返品削減に取り組み、一定の成果を挙げてきました。こうした経験をもとにいえるのは、返品削減にひとつの絶対的な答えはないということです。返品削減だけを目的に話を進めれば、行き着くのは返品なしならどういう条件で取引できるかという商談になります。

こうした短期的な損得だけを考えるのではなく、返品にはムダなコスト、環境への負荷がかかるから製配販が一緒になってこれを減らそうという意識の問題が大きいとおもいます。

返品すれば確かに小売業さまの店頭からも、卸の倉庫からもモノはなくなるのですが、そこに至るまでに輸送コスト、店頭作業コスト、返品コスト、廃棄コストなど実にさまざまなコストがかかっており、コストをかけて店頭展開した商品を利益ゼロで販売したようなものです。

コスト的には製配販の三者が、傷んでなおかつ環境的にもダメージを与える返品をなるべく出さないようにしましょうという意識が大切だとおもいます。

幸いこうした意識はここ3年のほどの間に小売業さまの間で目覚ましく高まっているように感じます。

また、返品削減にはメーカーさまの安定供給も大事です。品薄になるとどうしても商品確保の心理が働いて多めに仕入れてしまう。

それから、売り方開発も重要な要素です。先ほどの焼き芋売場でのアルミホイルの陳列のように、売り方を変えるだけで開拓できる潜在需要もありますから、どれだけ売れるか予測すると同時に、どうやって売るかを考えることで店頭消化が上がって返品削減にもつながります。

メーカー・小売共同キャンペーンをプロデュースして発展させる

──アメリカの流通業を見ていると、顧客データや販売データを駆使したプロモーションを仕掛けています。そういった事例はありますか。

須崎 グループ内に広告代理店の電通などと共同出資してつくった「電通リテールマーケティング(DRM)」という会社があります。

電通、DRMと協働で、ローカルテレビ局の冠を付けたスポーツなどのイベントを開催し、イベント関連で消費者キャンペーンを行う。こういう活動はこれまで続けてきました。

しかし、それだけでは小売業さまの販売促進には十分貢献できないので、最近ではインストアキャンペーンに力を入れています。

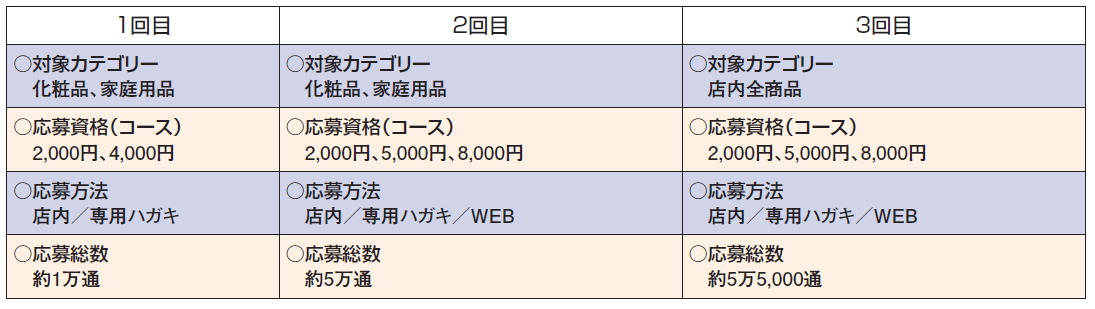

成功事例をご紹介すると、ある小売業さまの店内で化粧品、家庭用品のメーカーさまとタイアップして、対象商品を一定額購入した人が応募して、抽選で商品が当たるというキャンペーンを打ちました。1回目は応募資格が得られる購入金額を2,000円と4,000円の2コースにしました。

商品はコースに応じて設定し、応募方法は店内とはがきです。1万通くらいの応募があって、そのうちカード会員に関しては購買データを分析して、キャンペーン期間中に幾らぐらい購入しているかを調べました。分析から、4,000円コースの応募者の中には対象商品を7,000円、8,000円と規定の金額を大幅に超えて購入している人がいることがわかりました。

この結果も踏まえて2回目は、2,000円、5,000円、8,000円の3コースにしました。応募は1回目の方法に加えてWEBからも受け付けました。そうしたところ応募は5万通までに増えました。そのうちWEBからの応募は約1万通、購買データを分析して、購入金額に加えて対象商品以外どのような商品を買っているかを調べました。キャンペーン期間はいずれも2ヵ月間です。

2回目に応募が飛躍的に伸びたことで3回目もやろうということになり、対象商品を化粧品、家庭用品から店内の全商品にまで拡大しました。応募方法は2回目と同じ。今度はWEB応募者にはポイントを付け優遇しました。

応募数は約5万5,000通と伸び率こそ2回目には遠く及びませんでしたが、WEB応募が約40%、2万2,000通にまで上がり、ユーザー情報の収集という意味では大成功でした。

DRMのノウハウを使ってキャンペーンに応募した会員の購買データを分析したことにより、チラシが有効なエリアとあまり効果のないエリアを区分して、効果のないエリアには配布をやめ、浮いた予算をWEB広告に振り分けるといったマーケティング施策の見直しもできました。

会員データの分析を基に、比較的優良顧客には、購買履歴からその人が買いそうな商品を特定して1人に3商品まで個人のスマートフォンにダイレクトにその人に向け配信できるシステムを開発しました。

チラシは一律配布で広く行き渡る半面ムダも生まれますが、こうした有望ターゲットを絞って個別に販促する方法なら購買の確度が上がります。

こうした企画の中心には小売業さまとメーカーさまのタイアップ企画があって、それをわれわれが結び付けて、販促にとどまらず、データ分析やマーケティングプランにまで展開する。このような役割分担で成果を出した事例です。

──小売業は今後、不特定多数を広範囲で集めるのではなく、特定の優良固定客と長く付き合った方がいいとおもいます。データを調べると特定の優良顧客の店舗貢献度は高いのではないでしょうか。

須崎 そのとおりです。優良顧客をいかにして見つけて、その人たちに向かって情報を出すか、やり方はたくさんあるとおもいます。コアなお客さまへのアプローチは今後注力すべき分野です。

2月に展示会がありましたが、そこで、いまお話ししたようなキャンペーンやチラシ配布エリアの見直し、ダイレクトに個別に販促情報を配信するといった内容をまとめてプレゼンしたら、小売業さまから大きな反響がありました。

小売業の企業価値を上げることも事業のひとつ

──ほかに小売業との取組みはありますか。

須崎 2016年から環境省が主導する「Re-Style(リスタイル)」という取組みに参加しています。これは循環型社会を目指すためにReduce(リデュース=ごみの減量)、Reuse(リユース=再使用)、Recycle(リサイクル=再生)の3R活動を進めていこうというものです。

ある小売業さまにお声掛けして、Reduceにつながるような詰め替え商品などをカテゴリー横断で集めて売場をつくる「3Rキャンペーン」を行いました。お客さまの反応もよく手応えを感じました。

こうした環境に配慮した事業を展開していることをお客さまに認知していただくことで、企業価値も上がりますし、賛同したお客さまがロイヤルカスタマーになってくださる可能性も上がるとおもいます。

小売業さまが、社会貢献できるようなお手伝いも大切な仕事です。

──ごみの減量は大事なテーマですね。コンビニの恵方巻きの廃棄が大きな話題になりました。事業者側の責任も大きいです。

須崎 われわれはトイレタリーなどのカテゴリーでは詰替商品の提案でごみ削減を呼び掛け、家庭用品カテゴリーでは保存容器などの提案で食品廃棄ロス削減を啓発するなど、製配販売一体となり、いろいろなカテゴリーで3Rを前に進める活動ができます。

──小売業へ貢献できる御社の強み、他社との差別化要素はどういうところでしょうか。

須崎 先ほどご紹介した販促手法などはいままであまり公開しておらず、2月の展示会ではじめてオープンにしたものです。

物流中心の中間流通業の役割に加え、これまでご紹介してきたように、当社は店頭活動、データ分析、販促立案実施など売上向上につながる事業メニュー、企業価値を上げる活動を行っていますので、ぜひ一緒に取り組んでいただきたいとおもいます。

──本日はありがとうございました。