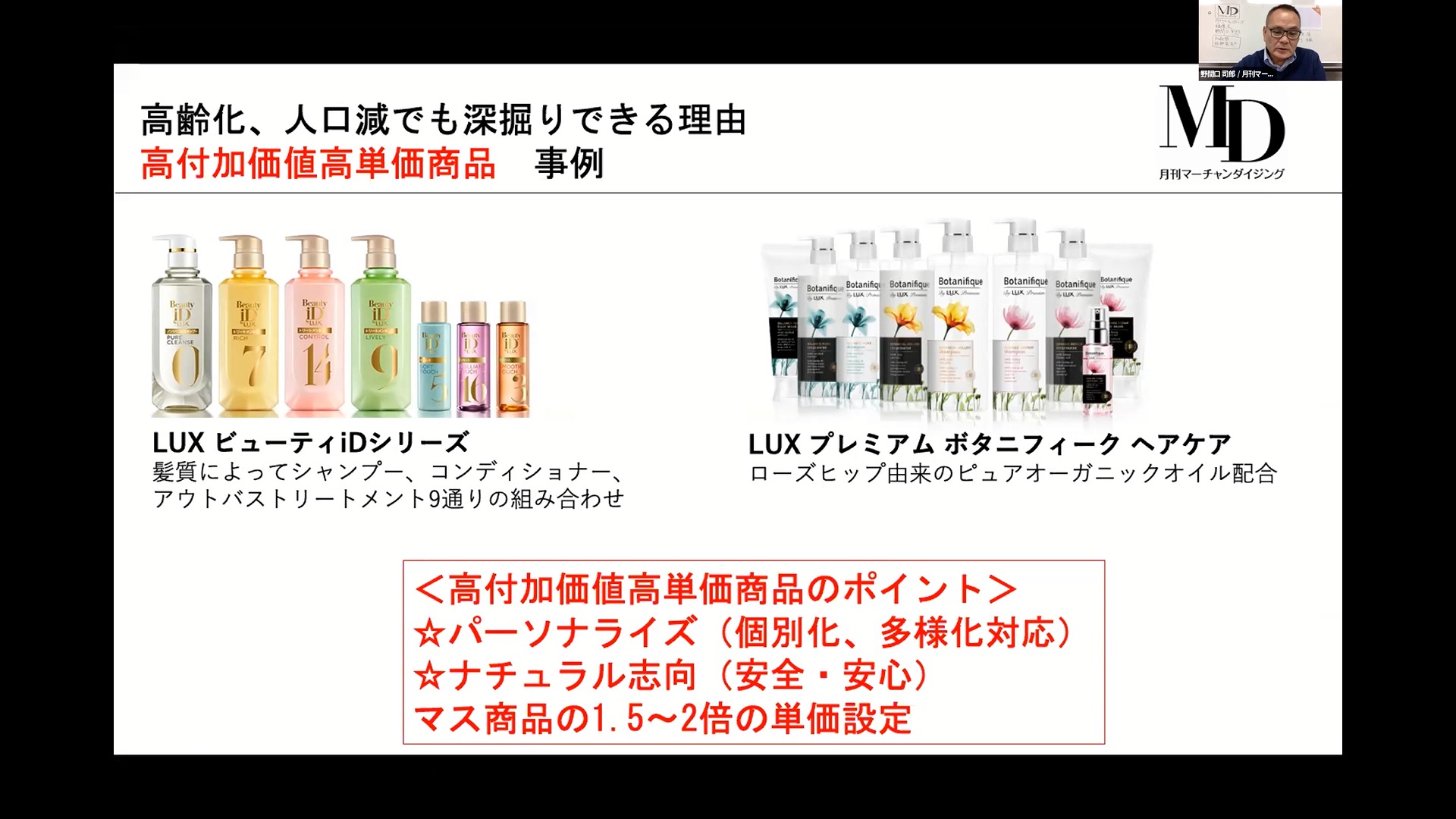

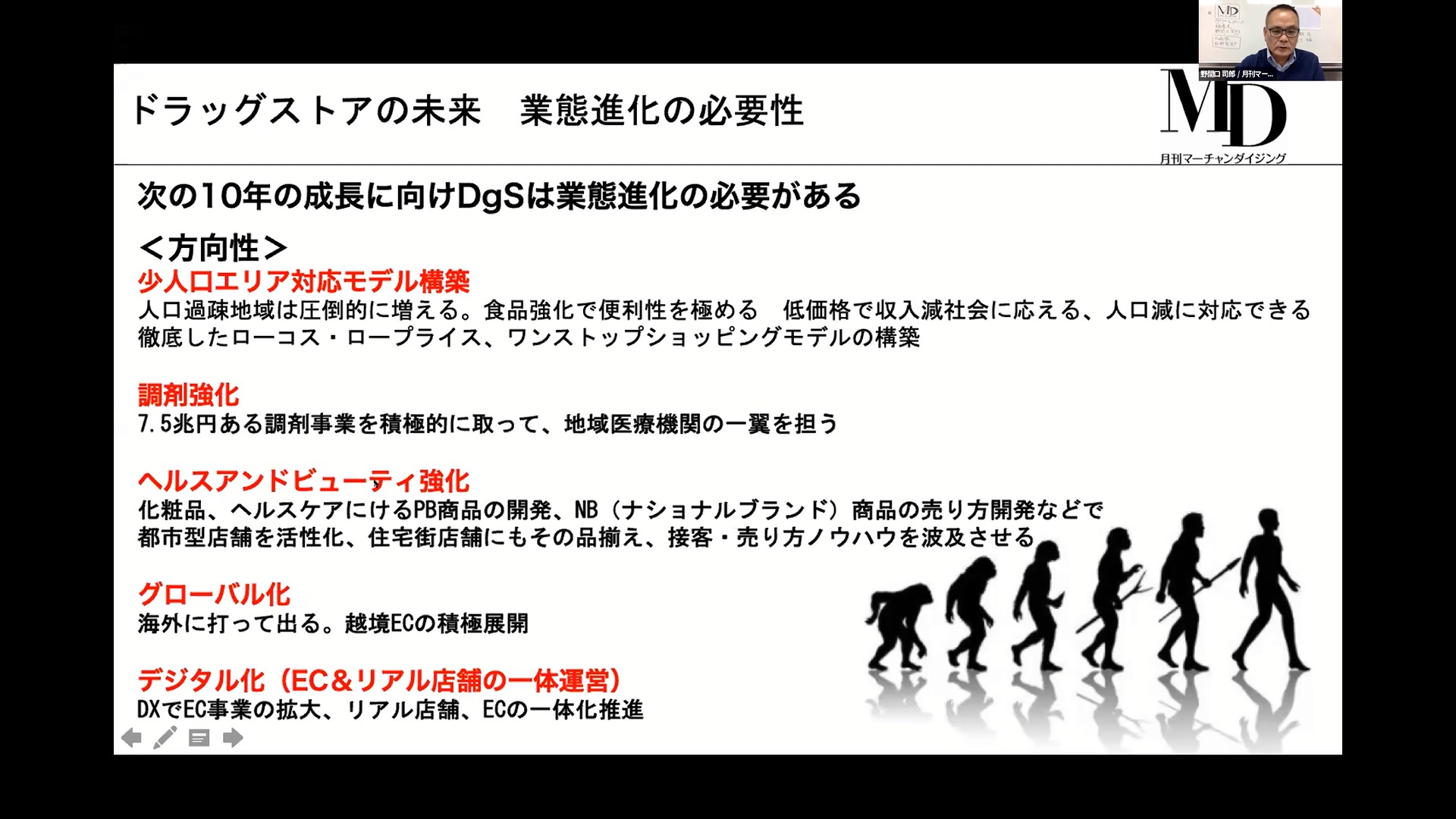

メーカーと小売業の対立時代から「 デュアル・ブランド」時代へ 野間口 :ドラッグストア向けの雑誌『月刊マーチャンダイジング』を発行しているニューフォーマット研究所の野間口です。

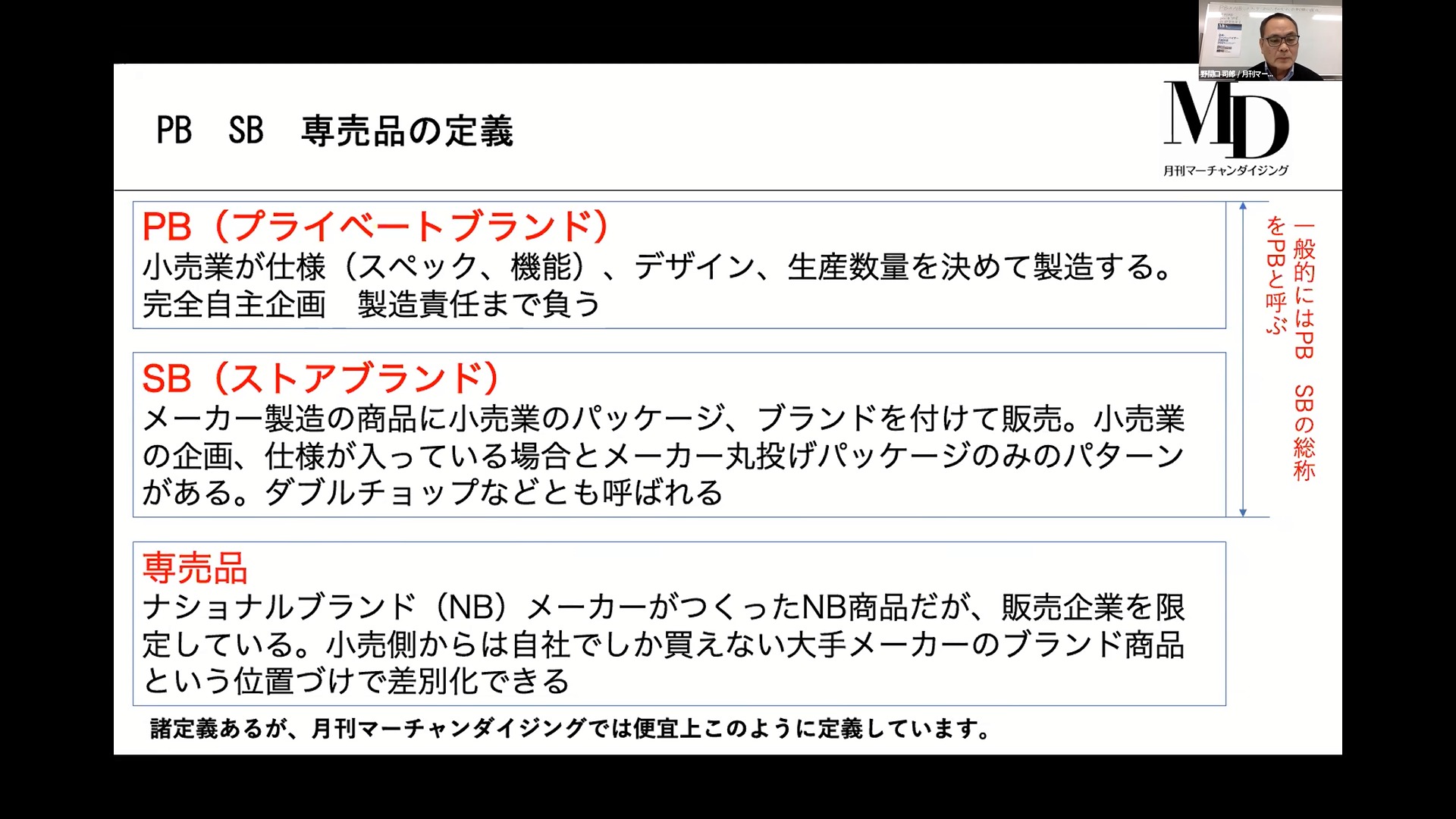

諸定義はありますが、私たち月刊MDでは「PB」「SB」「専売品」を以下のように定義しています。

『月刊マーチャンダイジング』 におけるPB・SB・専売品の定義 PB(プライベートブランド)

SB(ストアブランド)

専売品

DgSにおけるPB、NB戦略を語るうえで要点となるのが「デュアル・ブランド」という考え方です。

デュアル・ブランドとは、矢作敏行先生の著書「デュアル・ブランド戦略 NB and/or PB 」に登場することばで、「NBとPBが競い合いなおかつ共存すること。NB、PBというシングルブランドの時代は終わった」と述べられています。NBとPBが共存共立するというのがデュアル・ブランドの時代ということです。

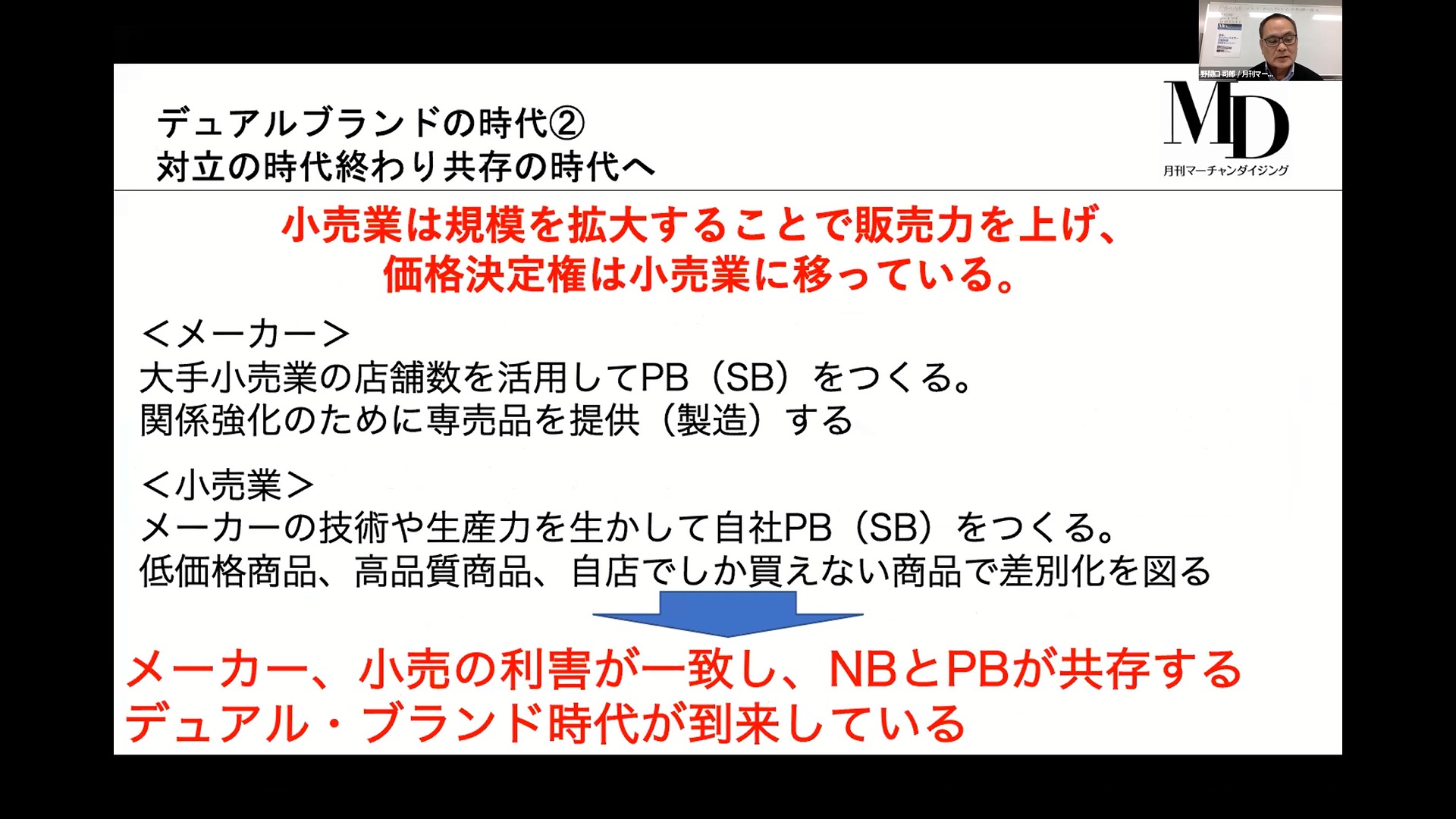

1950年代から90年代の中ごろまではメーカーが小売業や卸売業を系列化して価格決定権を握っていました。これに対して小売業はメーカー支配からの脱却を望み、チェーンストアを模索して大規模化を目指しました。彼らが目指したチェーンストアの原理は「良いものをより安く販売して国民の生活レベルを上げる」ことでした。ここで価格決定権をメーカーから奪うという構造ができてきます。

チェーンストア理論とメーカーの対立例としては「ダイエー・松下戦争」が有名です。ダイエーが松下電器(現パナソニック)のテレビを安値販売することに松下が反対して商品をダイエーから引き上げたのに対抗し、ダイエーはテレビの格安PBを開発しました。このように、メーカーが商品供給を止めて小売が低価格PBを作るといった対立構造がありつつも、NBが圧倒的に優位ではありました。

現代ではメーカーは小売業の販路と店舗数を活用してPBを作ったり、専売品を提供したりするようになりました。小売業側からすると、メーカーの技術や生産力を生かして自社PBを作ったり、低価格や高品質の商品あるいはオリジナル商品を作ってもらったりして他社との差別化を図っています。

このようにNBとPBが共存するデュアル・ブランドの時代が到来していることが、現在のPB・NB戦略のベースになっています。

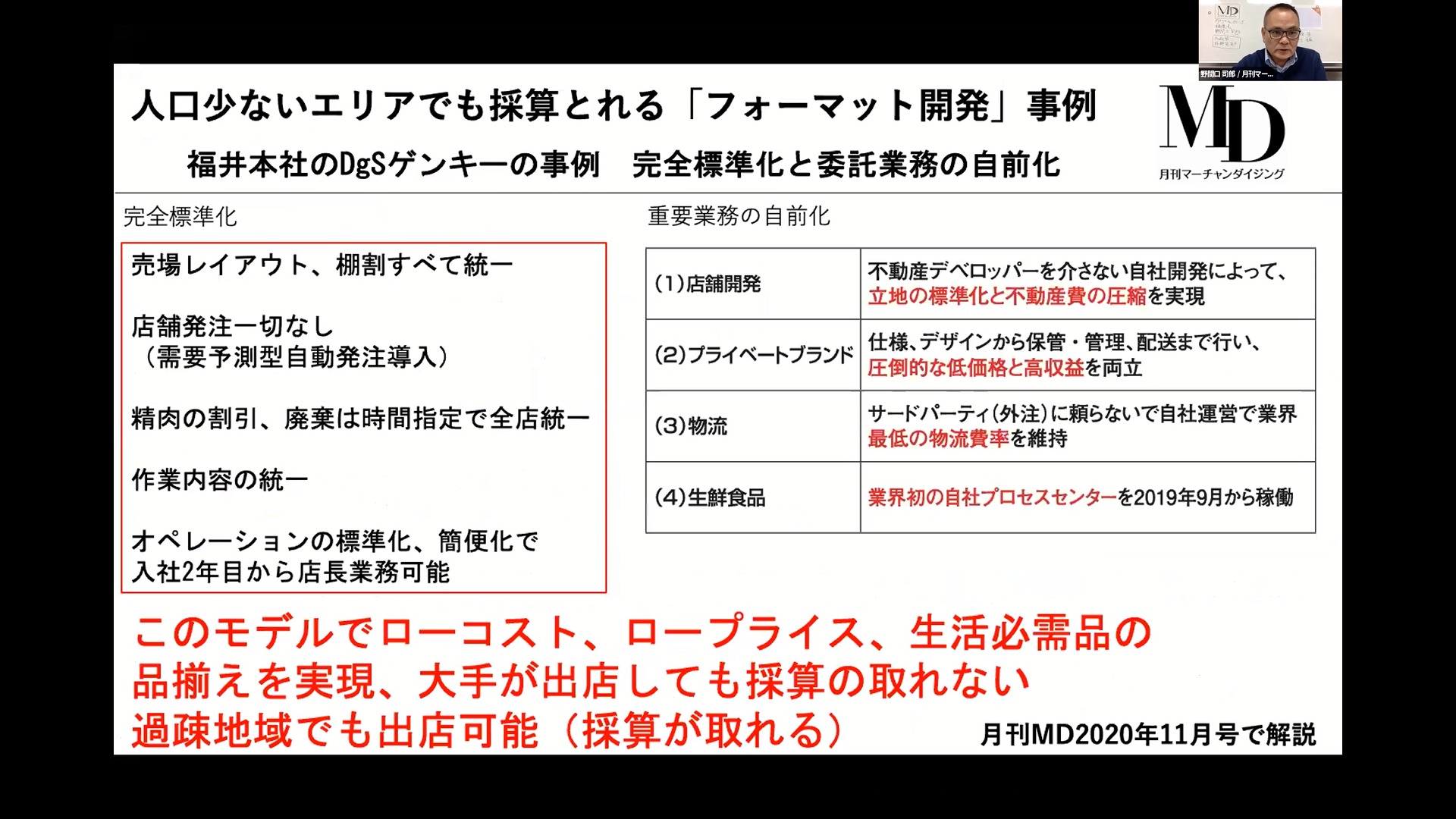

低価格PBの開発を売上伸長の原動力に据える「ゲンキー」 野間口 :ここからはDgSのPB戦略をご紹介します。

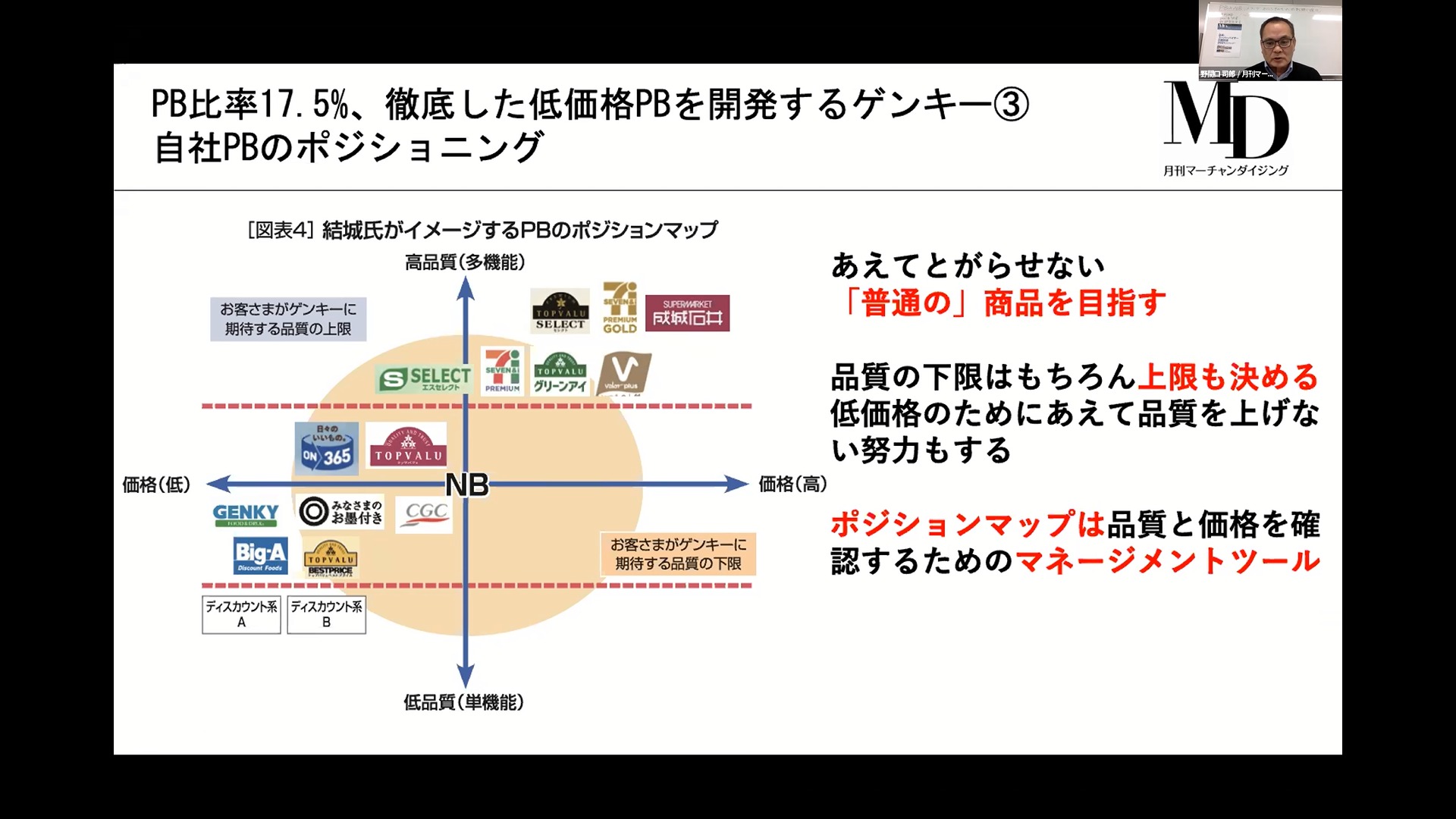

ゲンキーはPB比率が17.5%と上場DgS14社中で最も高く、徹底した低価格PBを開発しています。2023年には売上高2,400億円を目指していて、その原動力が低価格PBだとしてPB専門部署であるSPA推進部を創設しています。

ゲンキーではPBを2タイプに分類しています。ひとつは圧倒的低価格を訴求したボトムプライスPB。NB商品の3~5割安を目指しています。

もうひとつは「ライトスイッチングPB」です。有力NBの対抗商品として開発されたPBです。

ベリーラボのメイク落とし。「右側の論理」に基づき、NBの右側に配置されている SPA推進部が作成したPBのポジショニングマップによると、ゲンキーのPBは価格では最安値で、品質は平均の少し下くらいに位置付けています。とにかくとがっていない商品を目指し、低価格を守るために品質の上限も決めている

SPA推進部が作成したPBのポジショニングマップ PBの多ブランド展開もゲンキーの特徴です。

例を挙げると、ビール系飲料の「麦のひかり」はキリンのどごし生より37%安くて77円。ベルギー産ホップを使ったビール系飲料は88円です。とても安いですね。

またゲンキーでは富士パール食品という自社の子会社をもっています。食品加工場と物流センターを一緒にした施設で米飯・惣菜を作っており、現在の注力商品は牛肉のコロッケだということです。

このように、PB専任部署や自社のプロセスセンターを作って徹底した低価格PB開発に当たっているのがゲンキーの戦略です。

ドラッグストア初!ゲンキーの食品加工&物流センター動画レポート

メーカーから優良パートナーとして支持される「ツルハ」

野間口 :業界2番手のツルハのPB戦略は「推奨力の強さで専売品強化」です。

主力PBは「くらしリズム」と「くらしリズムメディカル」。2021年5月期の第二四半期の業績は、くらしリズムシリーズで前期比136%増、売り上げ構成比は2.8%です。

ツルハの特徴は専売品が非常に強いことです。専売品・企業限定品だけでも110億円売っていて、売上構成比では2.8%。SKU数の構成比では、2,632SKUのうち専売品・企業限定品が1,636で62%以上を占めています。

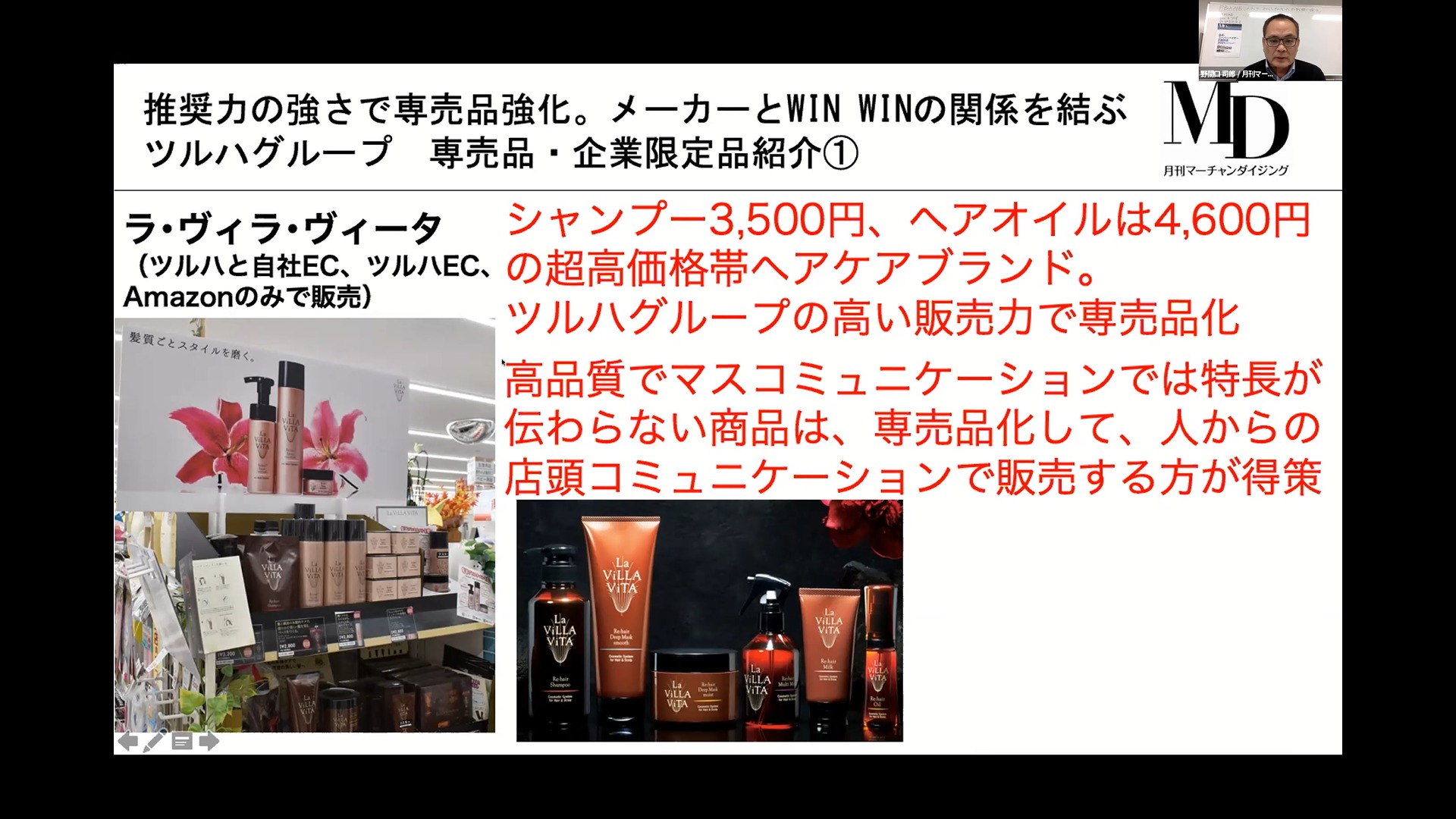

企業限定商品の例には「ラ・ヴィラ・ヴィータ」という超高価格帯のヘアケア商品や、ファンケルと共同開発した「セラアクア」という中価格帯のスキンケアラインがあります。メーカー側としては、広告宣伝費をかけて売るよりも2,000店以上の規模を持つツルハに絞って売ってもらった方が費用対効果があると判断しているわけです。

高額アイテムも説明販売で業績を残している またロートグループと共同開発した税込170円の機能性表示食品のあんぱんは、店のあちこちに5段パレットを配置して販売し、大ヒット商品になっています。

このように、「推奨力の強さで高額商品でも説明販売して業績を上げる」、「店頭展開の徹底力でセルフ商品、低価格商品でも大きな実績を残す」というのがツルハの戦略の特徴です。こうした専売品強化にプラスして「くらしリズム」によるPB開発を続けています。

徹底的なデータ分析でハイクオリティPBを開発する「マツモトキヨシ」

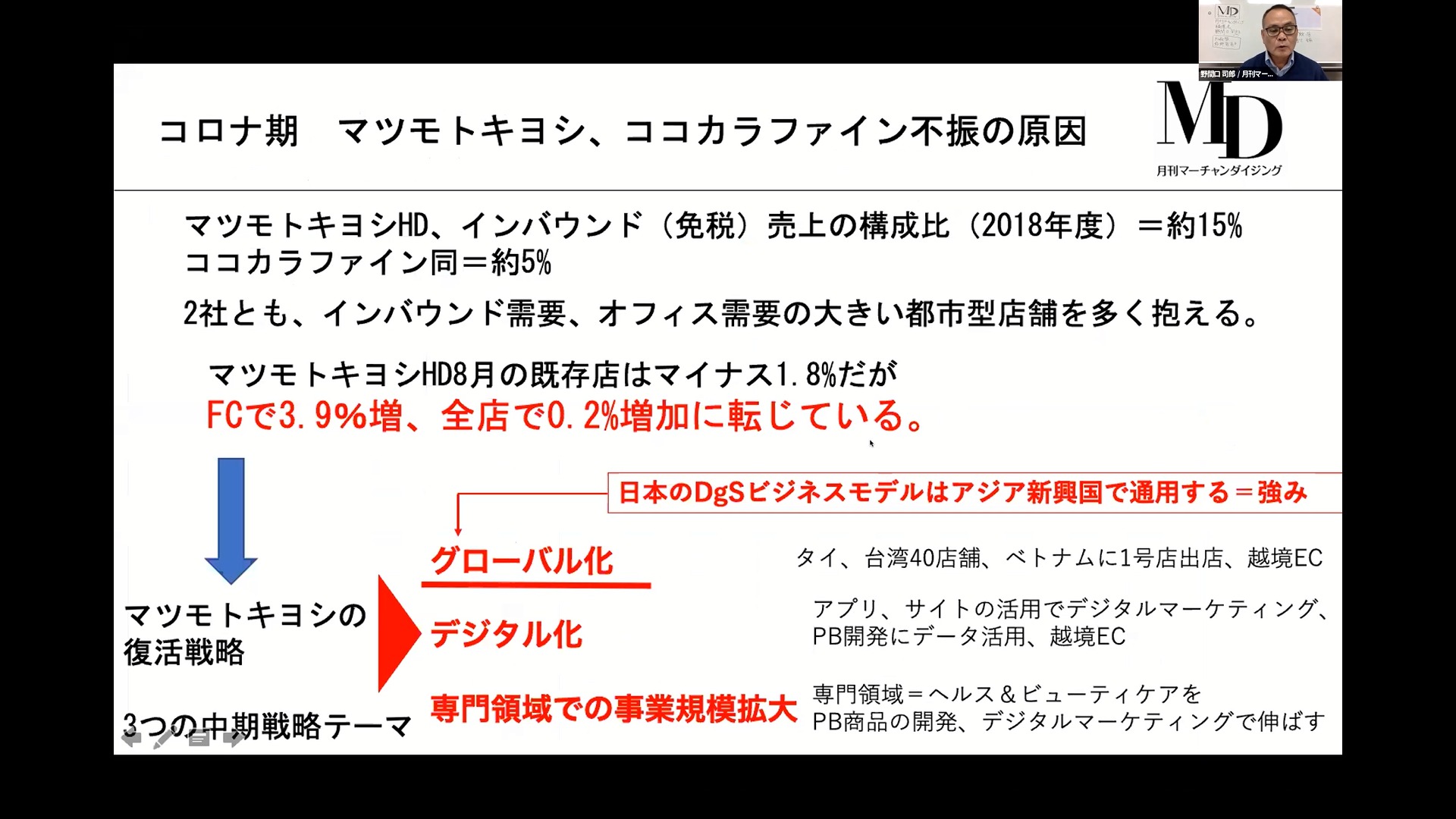

野間口 :最後にマツモトキヨシです。マツキヨはインバウンド需要が消滅して今は苦戦中ですが、その復活戦略としてPBは重要な柱になります。PB比率は11.3%と高いですね。

マツキヨが成長戦略の3本柱に挙げているのが、「デジタル化の更なる高度化」、「グローバル化の更なる進展」、「専門領域の事業規模拡大」です。専門領域というのは化粧品・ヘルスケアで、この中にPBが含まれています。

マツキヨはデジタルによるデータ分析が非常に進んでいて、自社アプリやLINE、カード会員も含めて7,300万の接点があります。この接点を利用し、KBF(キーバイイングファクター)を徹底的に分析して商品開発に生かしています。

マツキヨのPBパッケージには「マツキヨスラッシュ」と名付けた斜め19度のラインがデザインされていて、ブランドとしての統一感があります。ユニークなデザインのトイレットペーパーは国際的なデザイン賞を受賞しており、ブランディングの有力手段としても活用されています。

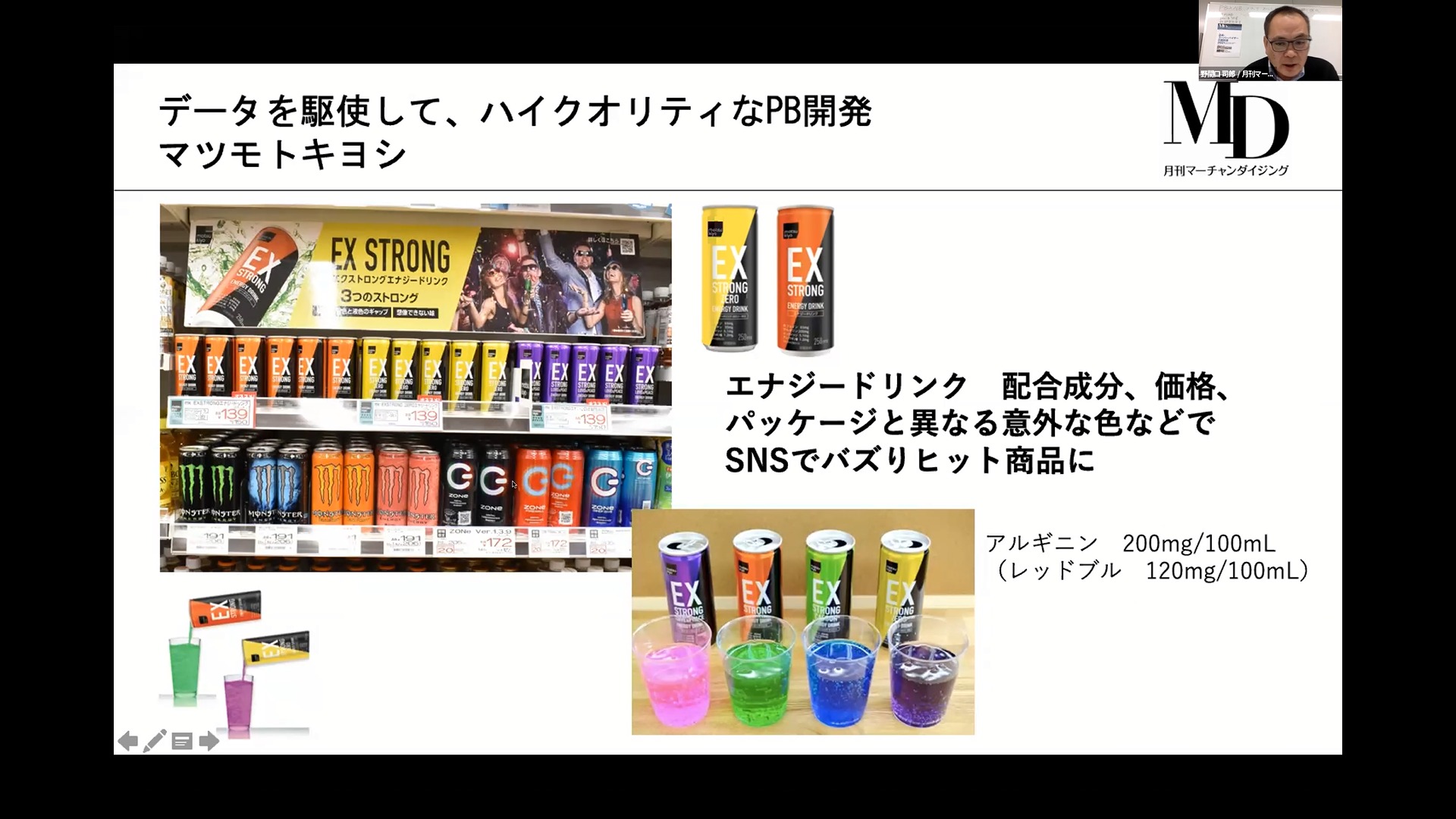

KBFを分析して開発されたエナジードリンクは非常に話題になっています。税込み150円で、コスパが良いですね。

話題のエナジードリンク。ショッキングな色や、パッケージと中身の色が違うといった意外性が若者を中心に人気を集めている。マツキヨスラッシュがデザインされている 主力PBブランドの「matsukiyo」とは別に、ナリス化粧品との共同開発SBの「レチノタイム」や、ファブリックミストの「レプリカノーツ」など、NBに匹敵するようなブランドももっています。またサプリメントや機能性表示食品を扱う「matsukiyo LAB」というサブラインも展開しています。

このように、洗練されたデザインやNBに匹敵する機能をもつPB開発がマツキヨグループの差別化やブランディングの有力手段になっています。

以上のように、Dgs各社は自社の戦略に基づいてPB、NB、専売品を使い分け、我が店でしか買えない商品を開発することで差別化、競合優位を図っているといえます。

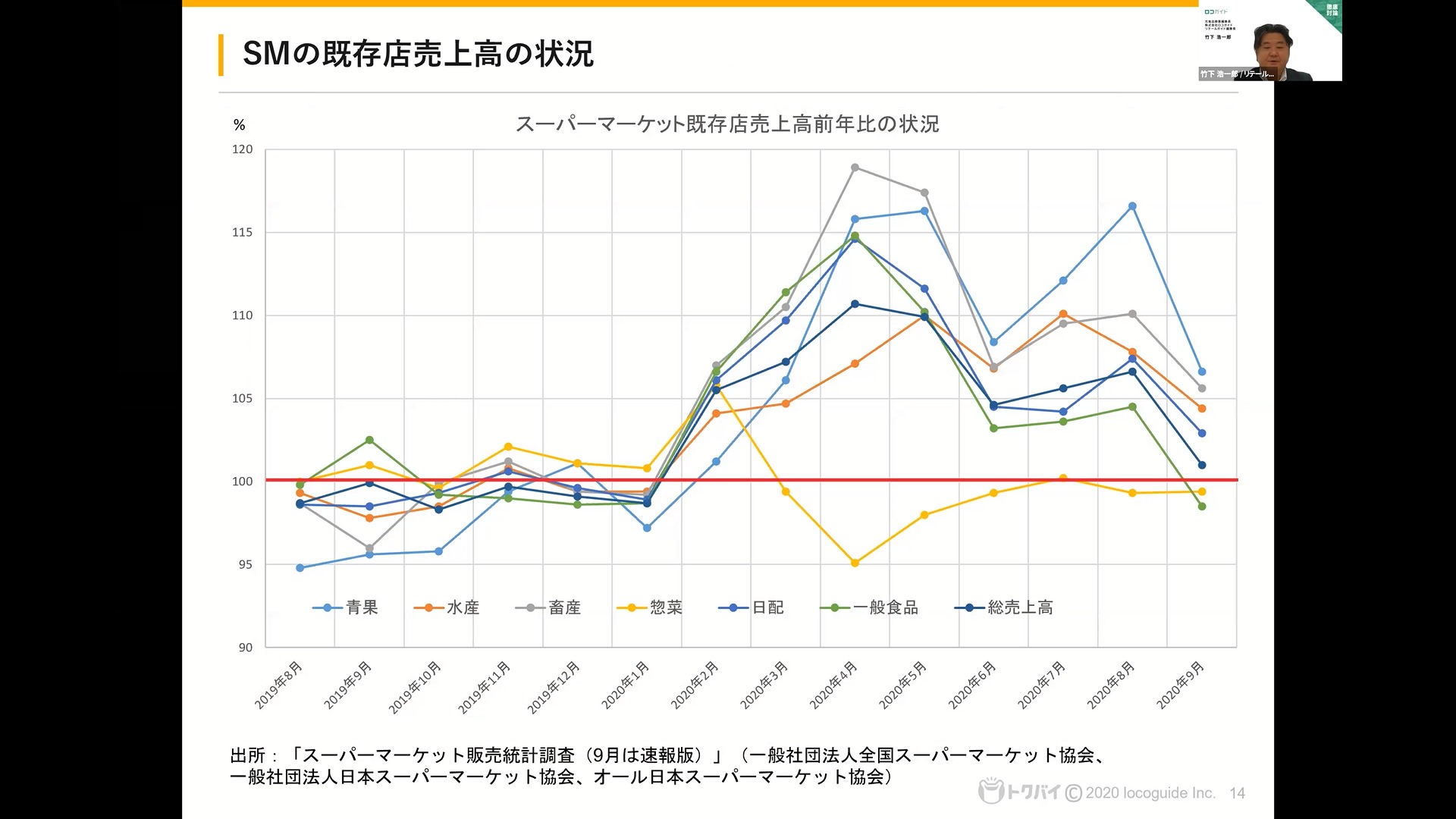

日本のスーパーマーケットにおける PB の考え方とは 竹下 :リテール総合研究所でウェブメディア『リテールガイド 』の編集長をしております竹下です。親会社のロコガイドでは、チラシ・買い物サービスの『トクバイ』の運営を行なっています。

世界的にSMが誕生した1930 年代から、SMではNBを安く売って成長を遂げてきました。欧米では日本に比べてPBのシェアが高く、欧米の「トレーダー・ジョー」やイギリスの「クック」などPB主体の店もありますが、一般的なSMではNBが主体になっています。

一方で日本ではチェーンストアが発達する前にNBの小売支配が強まりました。さらに「小売業が製品開発に取り組んでもメーカーには勝てない」、「メーカーがNBより良いものをPBとして出すはずがない」という意見もあります。これらのことから、SMにおいてPBは限定的で、NBが大事な商品といえるでしょう。

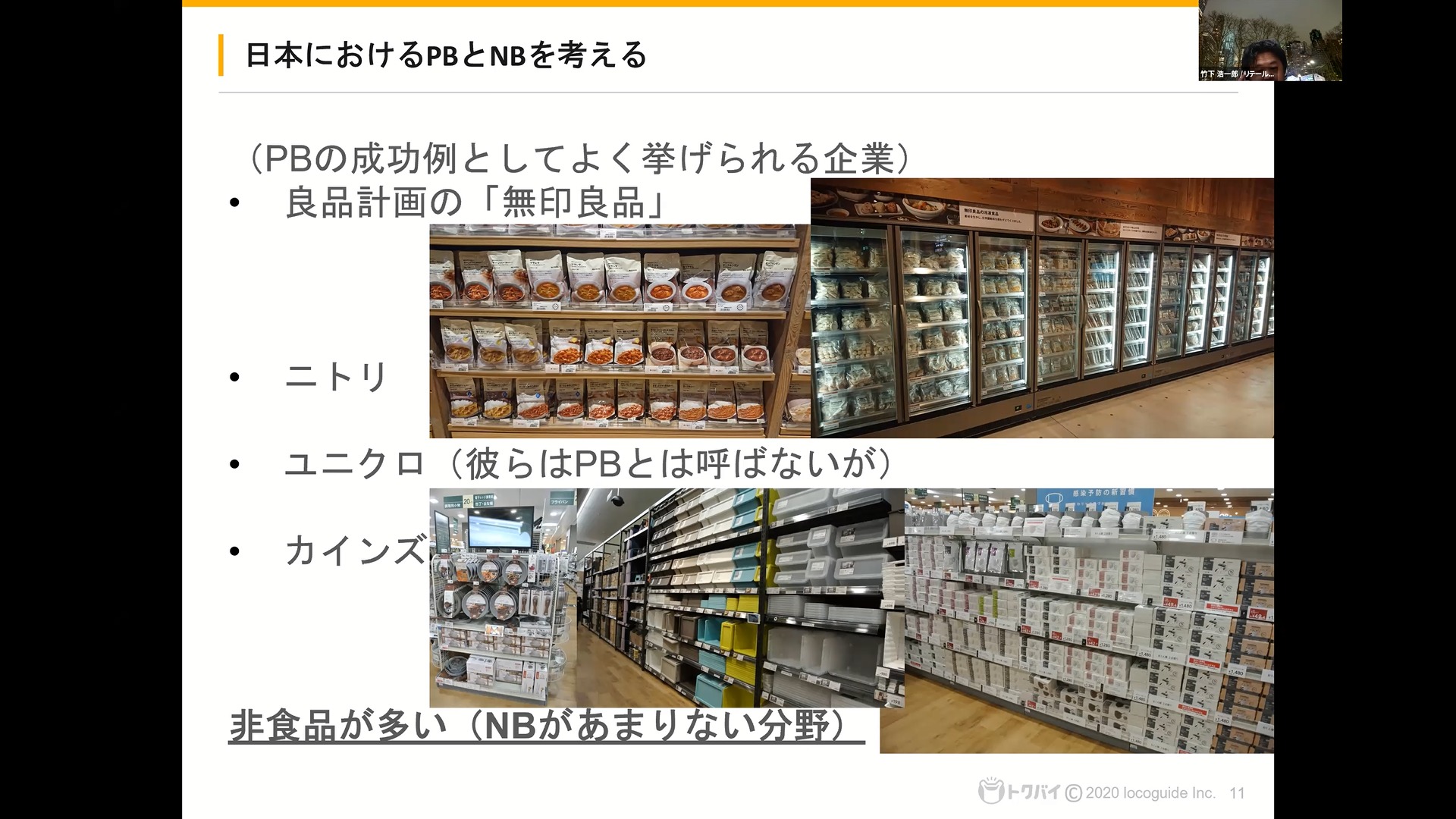

ただしPBの成功事例もあります。有名なのは良品計画の無印良品ですね。ニトリ、ユニクロ、カインズもオリジナル商品が店の特色になっており、PB商品で成功するものには非食品が多いことがわかります。

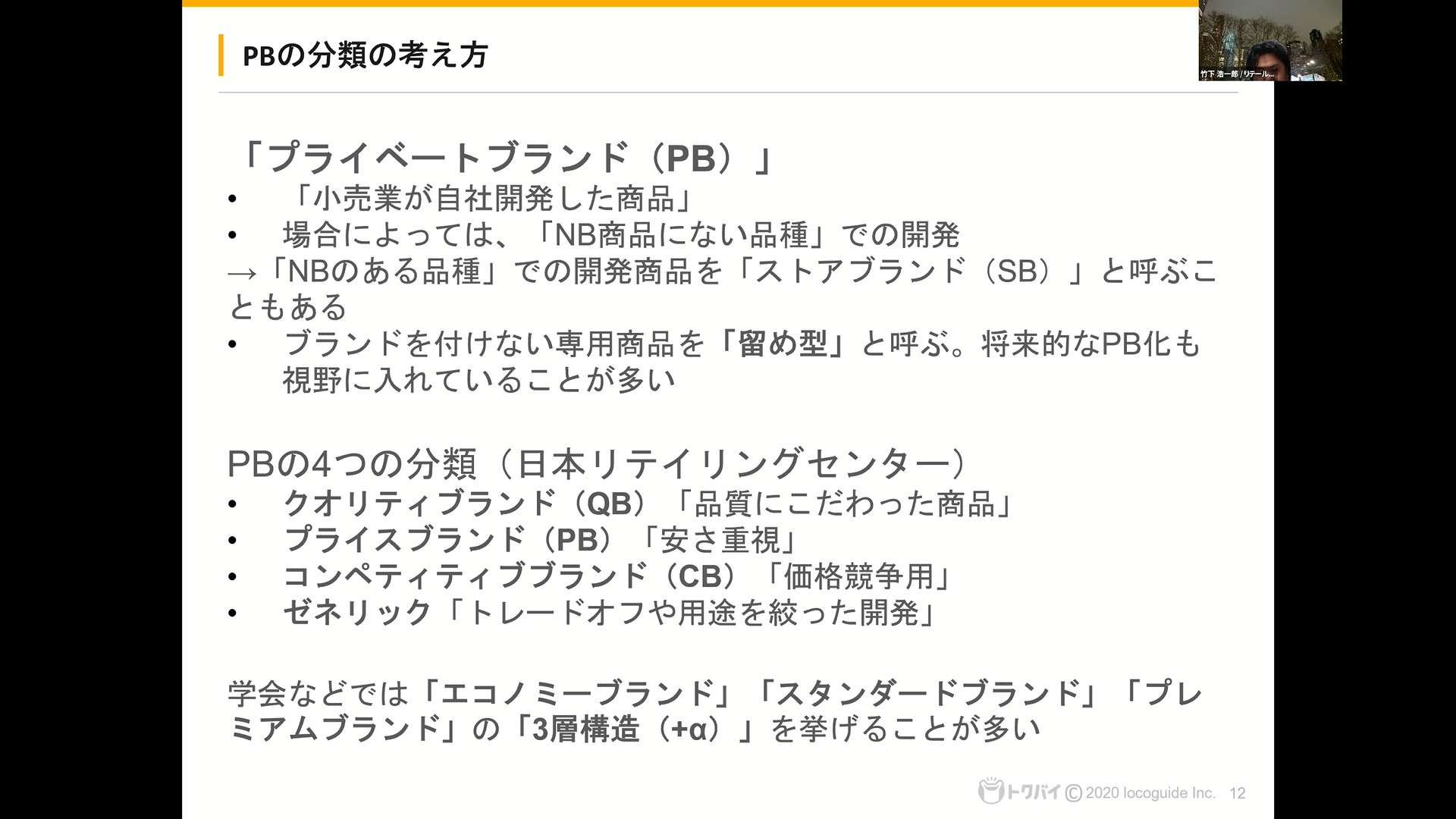

日本リテイリングセンターでは、PBを「クオリティブランド」、「プライスブランド」、「コンペティティブルブランド」、「ゼネリック」の4つに分類しています。

また「エコノミーブランド」、「スタンダードブランド」、「プレミアムブランド」の「3層構造(+α)」として分類される場合もあります。

PB開発でよく使われる考え方として「トレードオフ」があり、無駄な機能を省いてその分価格を安くする取り組みをいいますが、最近では「トレードオン」ということばを使って、安さと機能の両立を目指す企業も出てきています。

SM における PB 戦略は、 強みも重視ポイントもさまざま 竹下 :ここからはSMにおけるPB戦略の具体例を見ていきましょう。

セブン&アイの「セブンプレミアム」は2007年に登場した日本最大のPBです。2万店以上というセブン-イレブンの店舗数が大きな強みですね。とにかくおいしいことが一番として、リピーターを重視しています。「セブンプレミアム向上委員会」を組織化して、商品リニューアルを繰り返しています。通常ラインに加えて、プレミアムラインの「ゴールド」、生鮮ラインの「フレッシュ」といったラインが出ています。

イオングループの「トップバリュ」は長らく最大規模のPBでしたが、現状はセブンプレミアムに抜かれています。通常ラインに加えて低価格志向の「ベストプライス」、品質にこだわった「セレクト」、ナチュラル志向の「グリーンアイ」の4つのラインを展開しており、最近ではグリーンアイがさらに3種類に分化しています。惣菜も増えていて、MSC認証の魚を使ったおにぎりやタスマニアビーフを使った弁当をPBにしてブランディングに生かしています。

西友のPB「みなさまのお墨付き」は約1,000アイテムあり、2022年には2,000アイテムを目指して開発が急増しています。コンセプトは「有名メーカーと同等以上の品質で10%以上低価格」。2012年の登場以来、外部団体が消費者テストをして70%以上の支持があれば商品化するという方針を謳っていましたが、一昨年からはそのハードルを80%以上に上げています。みなさまのお墨付きの他に、圧倒的低価格PBの「きほんのき」も展開しています。

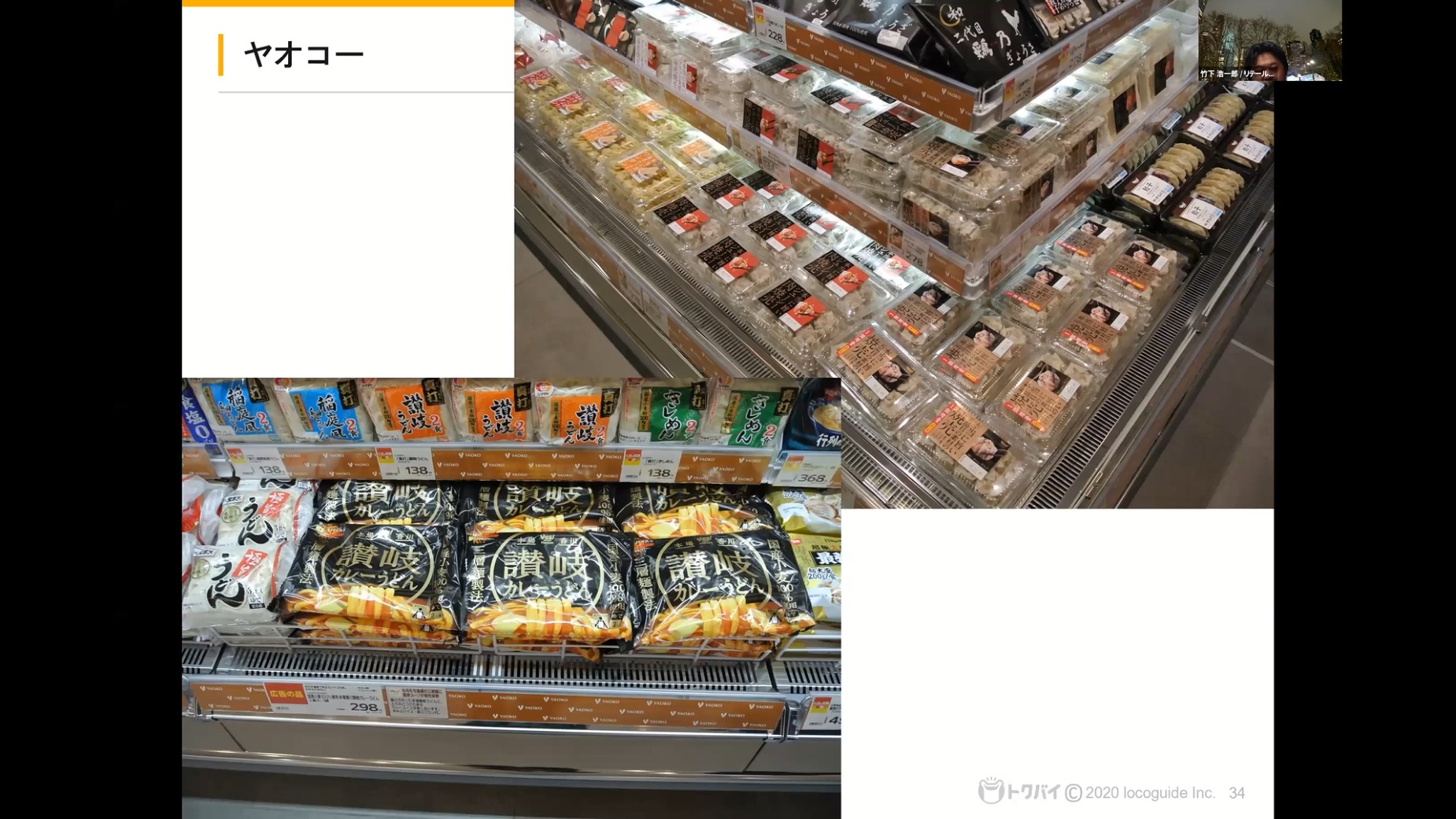

「みなさまのお墨付き」をコーナー化して売り込みを強化している ヤオコーでは3層構造を意識して開発しています。レギュラーラインアップの「Yes!」、高品質ラインの「Yes!Premium」、ライフコーポレーションと共同開発の「スターセレクト」です。「エブリデーライフスタイルアソートメント型SM」として品質にこだわった商品をアソートして売っている一方で、コモディティ化した商品では競争しないという方針でライフと共同開発しているのが現状です。

ヤオコーのPB「Yes!Premium」の讃岐カレーうどん。エプロン付きで差別化している ライフのPBでは3層構造プラスαで展開しています。通常ラインの「スマイルライフ」、プレミアムブランドの「ライフプレミアム」、ヤオコーと共同開発の「スターセレクト」、体に優しい素材や製法を意識した「ビオラル」です。ビオラルは急速に開発が進んでいて、ビオラルだけでコーナーを作る店もでてきています。

開発が急増している「ビオラル」。ビオラルだけでコーナー化する店舗も 変化する PB 開発の切り口。 PB で企業の強みを想起させられるか? 竹下 :時代の変化に合わせて、最近ではPB開発の切り口も変わってきています。

第1に、新型コロナを経てサステナブルへの意識が高まったという点。環境や健康への意識が強まって、ライフのPB「ビオラル」やイオングループの「ビオセボン」というオーガニックの店が絶好調です。

第2に、節約志向の高まりで、大容量や割安の商品、保存がきく冷凍や冷蔵の商品が増えています。

大容量かつ冷凍の肉 第3に、生鮮・惣菜こそ差別化の源泉という切り口です。

現代では人口減少やSM店舗数の増加に加えて、新しい生活様式の定着によりまとめ買いの傾向が高まっています。このような状況でSMがシェアを獲得するには、地域の一番店になる必要があります。そのためには、NBを大切にしつつも企業の強みを想起できるPBを開発することが重要です。

ツルヤ、ロピア、コストコ、成城石井などの好業績企業には強いPBがあります。長野・群馬県に店舗を展開するSMのツルヤは、全国的なNBがない商品を地域のメーカーと組んで商品化しています。

ツルヤが地域のメーカーと作ったPB。地域色が色濃く出ている このような独自商品の開発が企業の強みとなり、強い来店動機につながるといえます。

(談・文責/編集部)

![[イベントレポート]小売業界誌編集長が語るドラッグストア・食品スーパーPB・NB開発事情!](https://md-next.jp/wp/wp-content/uploads/2021/03/aa.jpg)