コロナ禍で強みを発揮したスーパーマーケット

竹下:私どもロコガイドでは、チラシ・買い物情報サービスの『トクバイ』と地域情報『ロコナビ』、ウェブメディア『リテールガイド』の運営を行なっています。私からはスーパーマーケット(SM)の強みや課題、未来についてお話します。

SMの大きな強みは、需要が再生産される「食」をメイン商材としていること、かつ総合業態であるということです。生鮮食品・惣菜は取り扱いの難易度が高いため他社から参入されにくく、業績のブレが極めて少ないといえます。

今回のコロナ禍でもSMは業績絶好調の企業が続出しました。外出自粛によって買い物の頻度が減りまとめ買いが増え、「行くなら1店で済ませたい」という消費者の意識も働き、部門を超えたワンストップショッピング業態であるSMが一番店として支持されました。低価格での提供や、タッチレス・コンタクトレスで購入できる点も強みになりました。

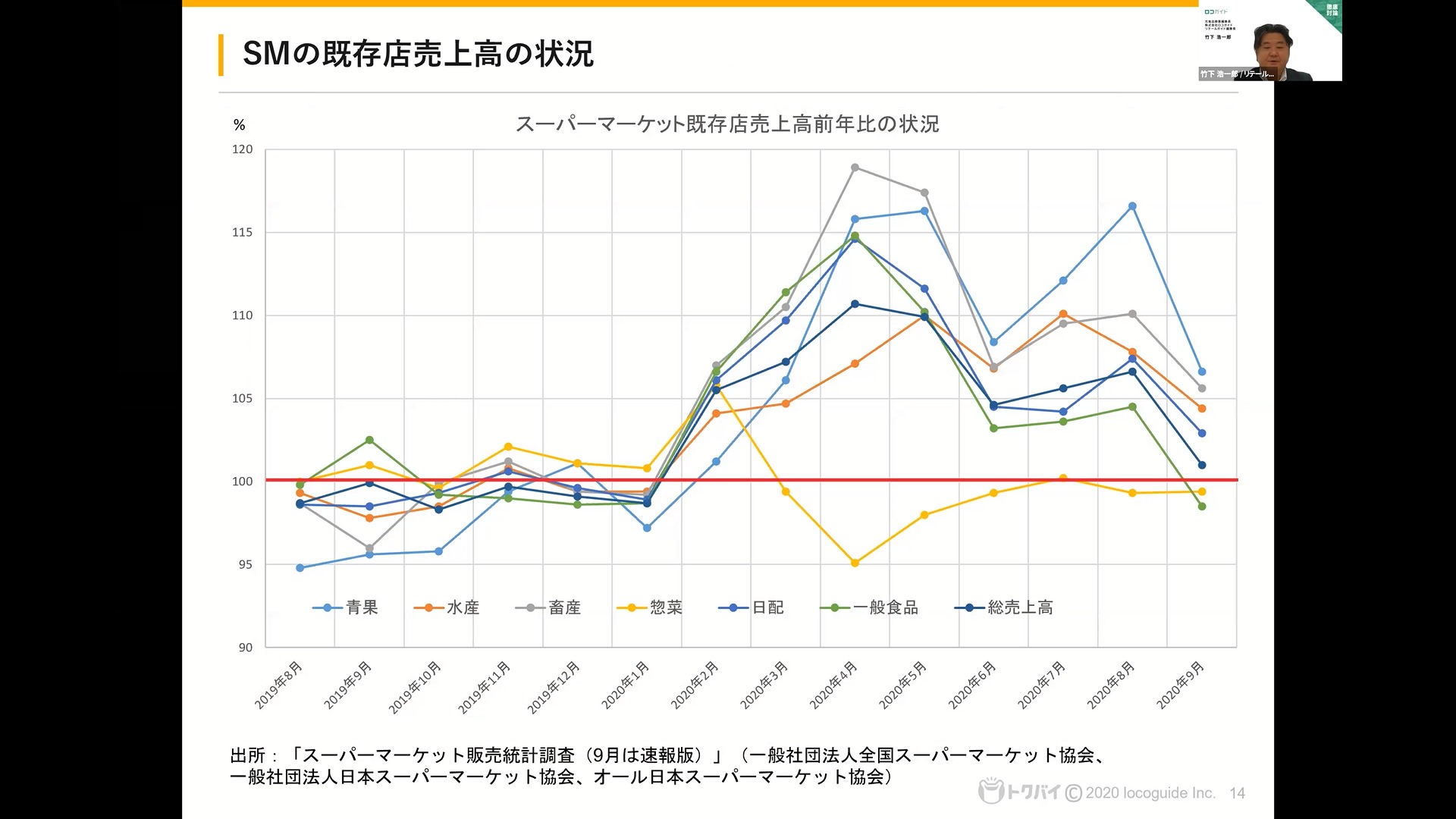

上記のグラフは既存店の売上状況を示したものです。コロナが表面化してきた2月に惣菜系が一気に上がり、その後「ばら売りができない」「イートインが使えない」といった理由などから大きく下がっています。しかし巣ごもり需要の高まりや家庭での調理の機会が増えたことなどにより素材系が一気に上がり、総売上は非常に上がりました。ある部門で下がっても他部門でカバーできる、まさに総合業態の強みが発揮されたといえるでしょう。

コロナ影響後に再燃が予想されるスーパーマーケットが抱える問題とは

竹下:コロナの影響が落ち着いた後には、これまでSMが抱えていた問題が再燃する可能性があります。

まずはオーバーストア状態であるという問題です。現在人口が約1億2,500万人に対してSMの数は約2万2,000店。商圏人口5,000人代という中で商売を成立させなければなりません。

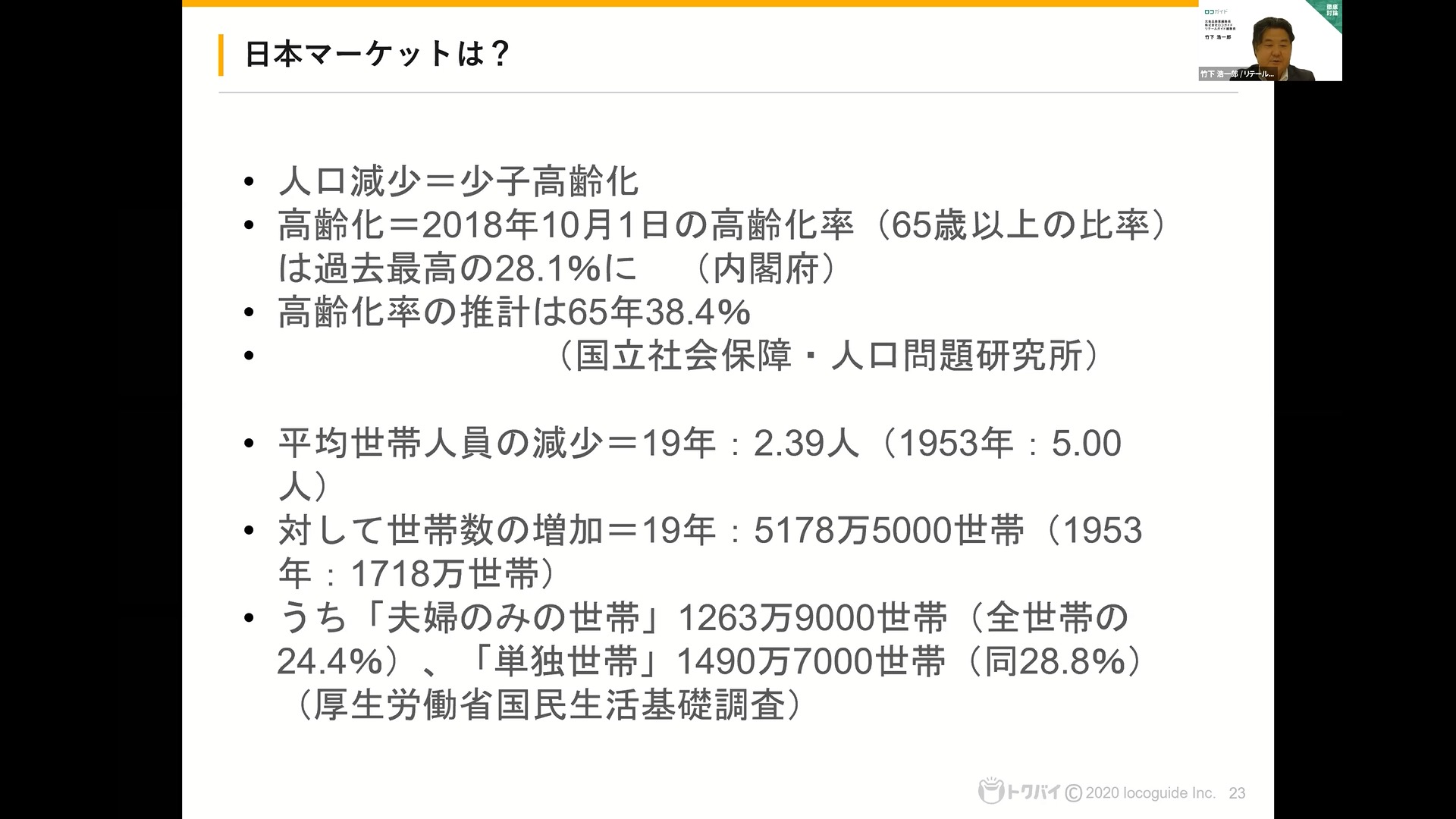

また少子高齢化と世帯人数減少の問題もあります。これまで家族をターゲットとした商売で成長してきたSMですが、単身や少人数世帯のニーズにも合う商売をする必要が出てきました。消費の傾向も多様化し、「マス」をおさえる以上の対応が求められるようになってきています。加えて地方の過疎化にも対応していかなければなりません。

こういった問題を踏まえてこれからSMが目指すのは、小商圏かつ高シェアのフォーマットです。商圏内1人1人に1日3食分、ハレでもケでも利用してもらうことを理想として、徹底的に需要を洗い出す必要があります。さらにネットも出てきている中で、リアルの店舗に来店してもらうためには何が必要なのかも考えていかなければなりません。

「食の機会とシェアの獲得」がスーパーマーケットの未来を拓く

竹下:これらの課題解決の決め手となるのが、食の「機会」と「シェア」の獲得です。

ここで1つ目のポイントとなるのが惣菜の強化です。惣菜は今コロナの影響で打撃を受けていますが、コロナ前には伸び盛りで10兆円産業になり、構成比でも10%を超えています。刺身やカット野菜も含めると20%程度は惣菜的なものになっているという話もあります。生鮮部門が加工度を高めて惣菜まで提供する動きも出てきて、精肉部門が惣菜をやったり鮮魚部門が寿司を提供したりしています。

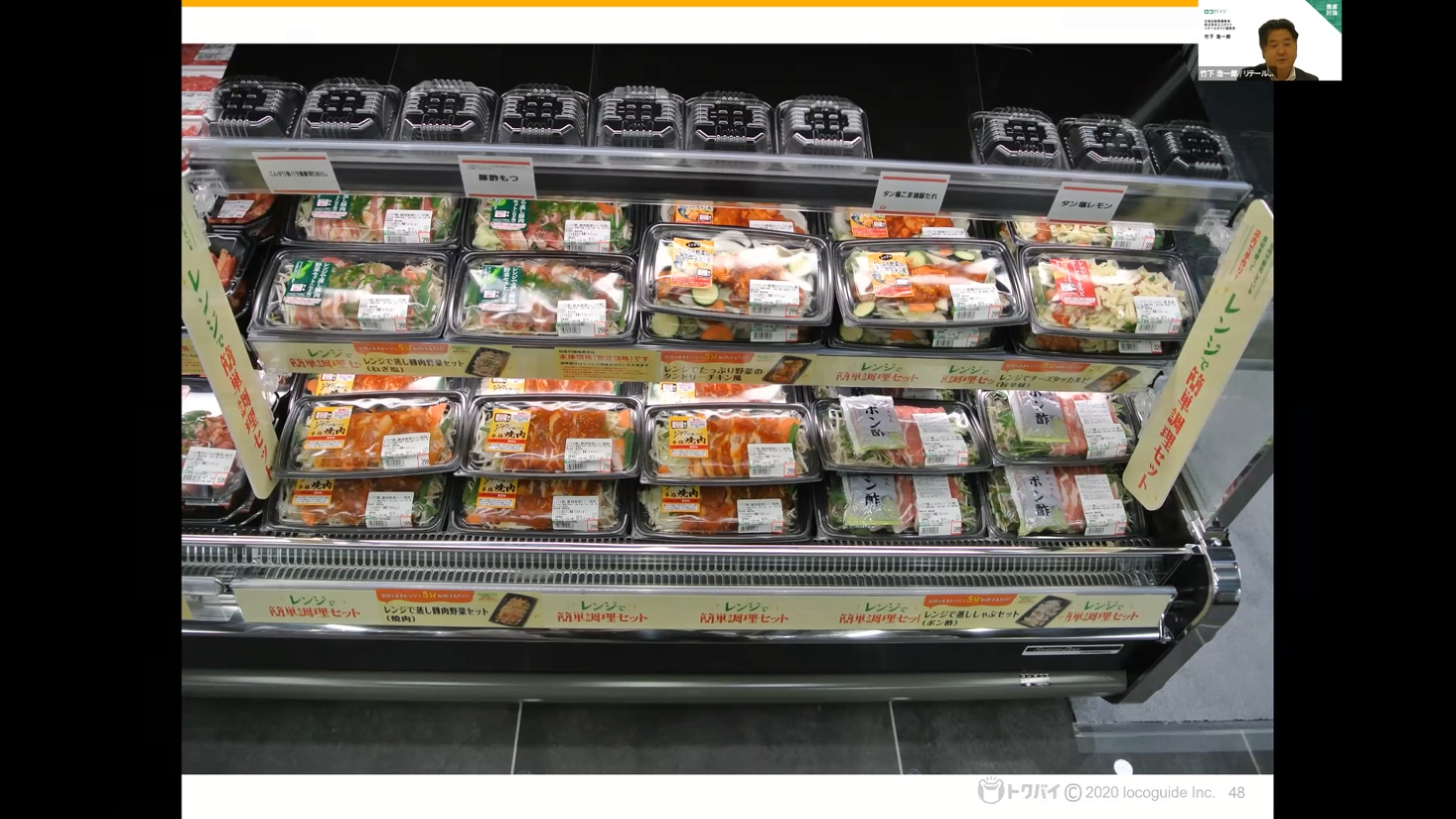

2つ目のポイントは食事の「場」の提供です。イートインを拡大してその場で食べてもらったり、オーダーを受けて作りたての惣菜を提供したりする動きも出てきています。ただし生鮮や惣菜の取り扱いは難易度が高く販売管理費も高いため、この動きはさらに非効率な赤字体質につながっていく可能性があります。そこをいかに成立させられるかが肝となります。

ポイントの3つ目は半加工品の再興です。惣菜まではいかない、ある程度調理が済んでいるミールキットなどが増えています。各生鮮部門から素材を集めてセットにしたものや、レンジアップすればそのまま惣菜になるものなども出てきています。

ポイント4つ目は販売期限長期化への挑戦で、アウトパックによる冷蔵・冷凍食品を積極的に取り入れています。ベニマルでは生鮮を店内で急速冷凍したり、イオンリテールではフランスの冷凍食品スーパーであるピカールの商品を取り入れたりする動きがあります。ただし冷凍食品は取り扱い難易度が低く参入障壁が下がるため、DgSなどと競合する懸念があります。いかにSM独自の商品を開発して差別化を図るかがポイントになります。

ポイントの5つ目は、総合業態の強みを生かした売り場作りです。ワインとチーズと生ハムをまとめて置くなど、部門を超えた売り場作りをしている例もあります。また、災害対策の商品を各部門から集めてきてまとめて置くといった売り場構成も見られます。

ポイント6つ目はネットチャネルをどう成立させるか。ネットで利益を稼ぐのはなかなか難しい中で、ライフコーポレーションやヤオコーなどでは黒字になってきている店もあります。ライフはAmazonと提携していますし、オイシックスはサブクリプションモデルで成功しています。生協は定期購買が強いですね。ネットでは配送頻度の問題があり、お客様の都合と企業の都合をどれだけすり合わせて採算をとるかが重要になります。効率的なネットスーパーのモデルを構築できた企業が勝っていくのではないかと思います。

柔軟かつ人口減少に強いビジネスモデルで伸びるドラッグストア

野間口:ニューフォーマット研究所の野間口と申します。私どもでは雑誌『月刊マーチャンダイジング』の発行とウェブメディア『MD NEXT』の運営をしています。私からはドラッグストア(DgS)の強みや弱み、未来についてお話します。

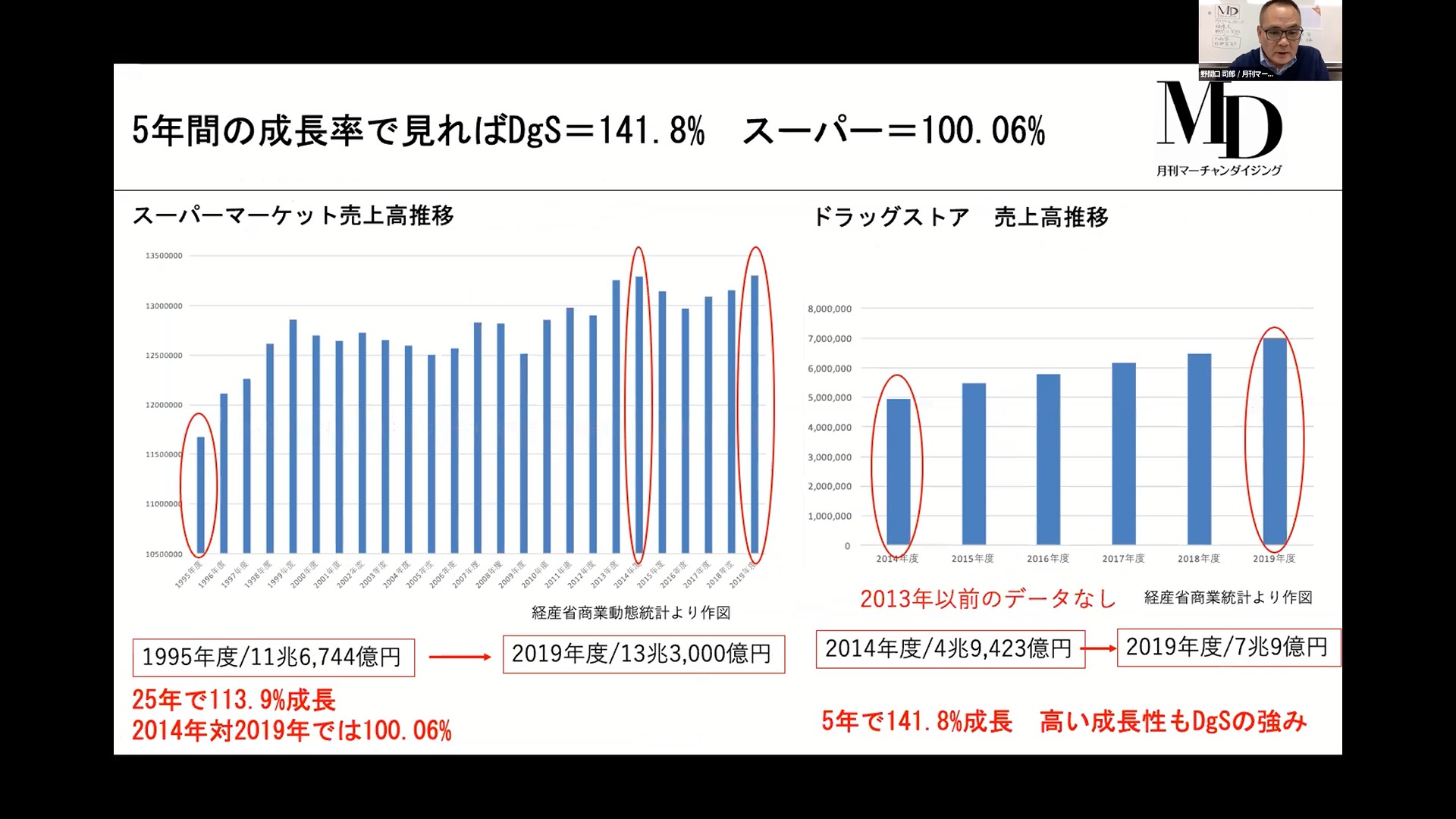

DgSの強みとして高齢化、人口減少に強いビジネスモデルを開発できることがあります。現役世代の人口減少に伴って小売業の売上は縮小する傾向がある中でSMとDgSは売上を伸ばしており、DgSは2014年から2019年にかけて成長率141.8%という伸びを見せています。

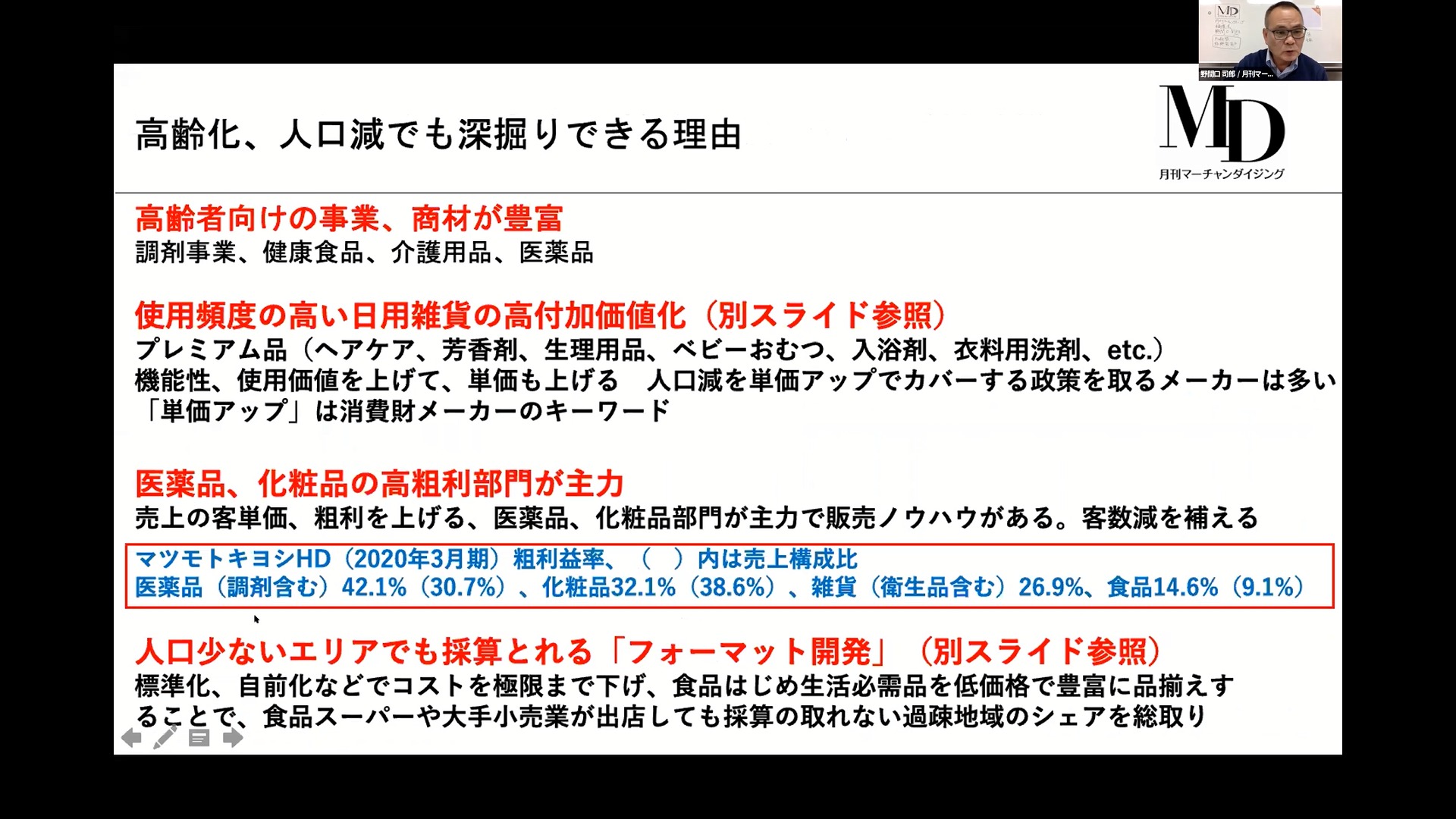

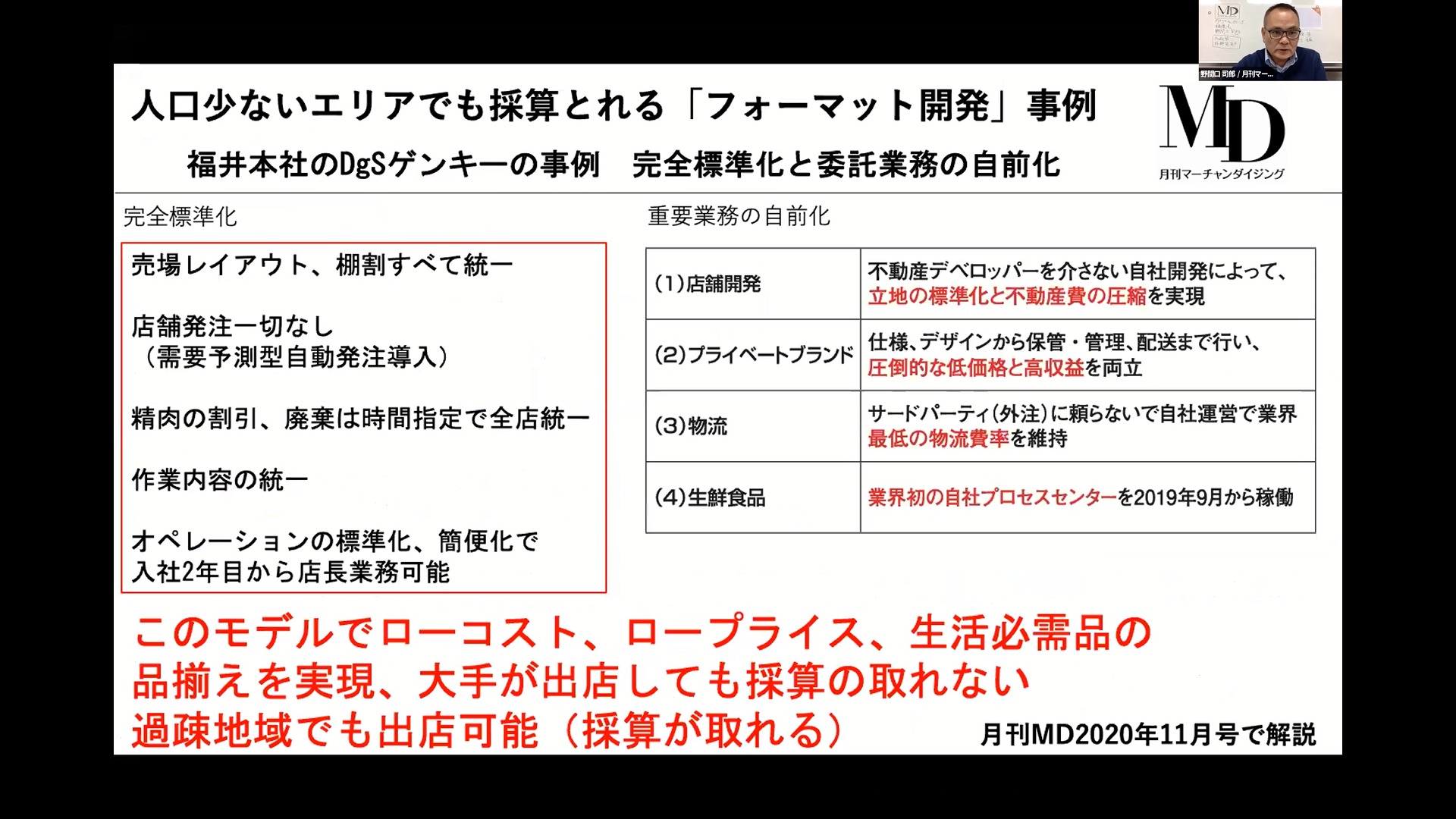

高齢化、人口減少の中でもDgSが成長できる理由には、①調剤や介護用品など高齢者向け事業や商材が豊富であること、②日用雑貨の高付加価値化、③高粗利の医薬品、化粧品の部門が主力であること、④人口が少ないエリアでも採算がとれるフォーマット開発の4点が挙げられます。

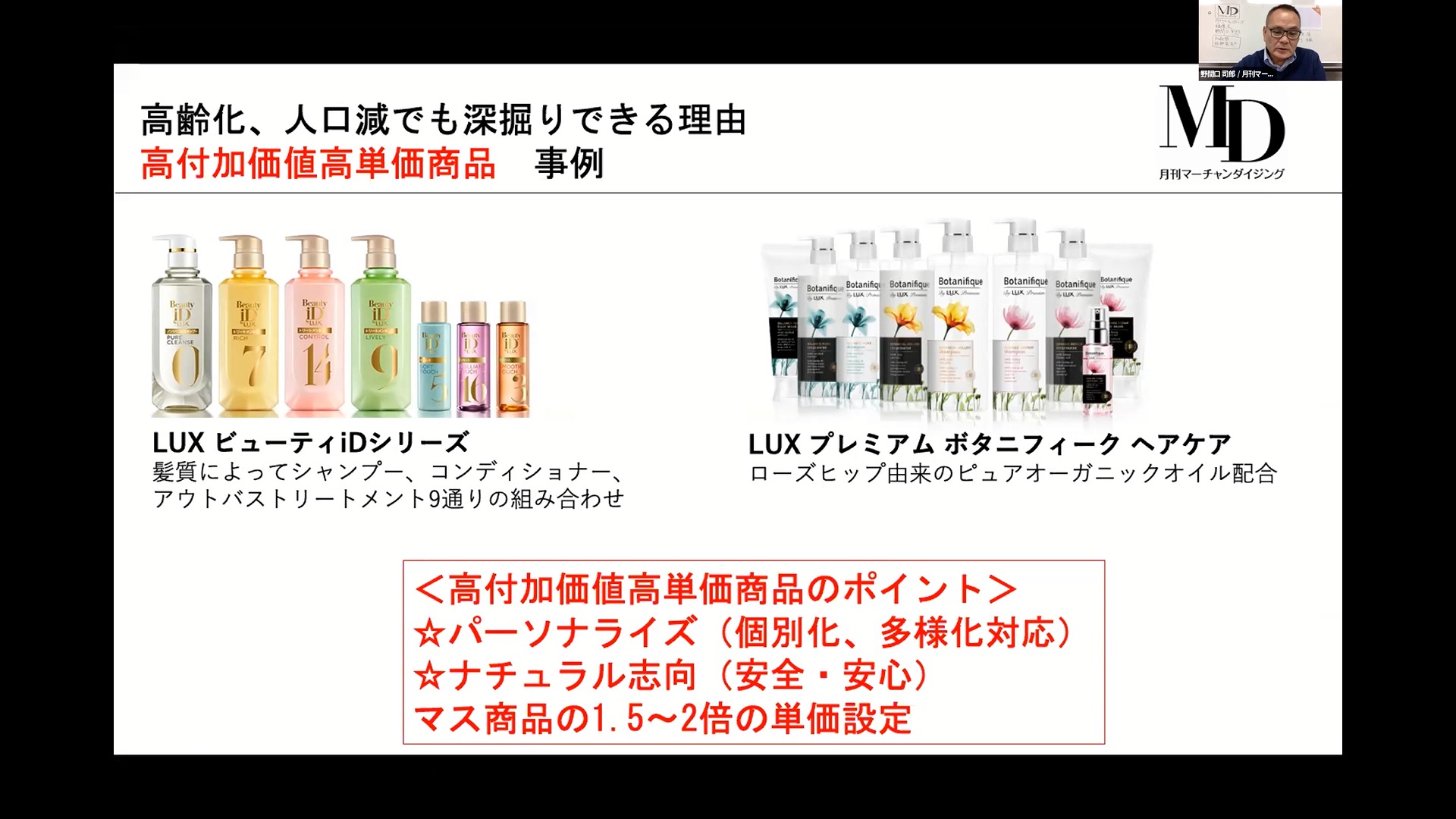

「日用雑貨の高付加価値化」について説明しますと、例えばユニリーバのLUXビューティiDシリーズではニーズの多様化に合わせ、ヘアケアアイテムを9通りの組み合わせで選べる商品を展開しています。また「安心安全」「ナチュラル志向」といった付加価値を付けた商品を作り、マス商品の1.5倍から2倍の単価設定をしています。このように、人口減少を単価アップでカバーするのは消費財メーカーのひとつのキーワードになっています。

「人口が少ないエリアで採算がとれるフォーマット開発」では、福井県に本社を置くゲンキーの事例を見てみましょう。ゲンキーではいろいろなものの完全標準化と重要業務の自前化により、過疎地域でも採算をとれるモデルを開発しています。

また、他業態のカテゴリーを取り入れていくラインロビングも強みとなっています。お客様のニーズや自社戦略に合わせて柔軟にビジネスモデルを変えていけるのはDgSならではの強みといえます。

ドラッグストアの弱みになりうる危険要素とは

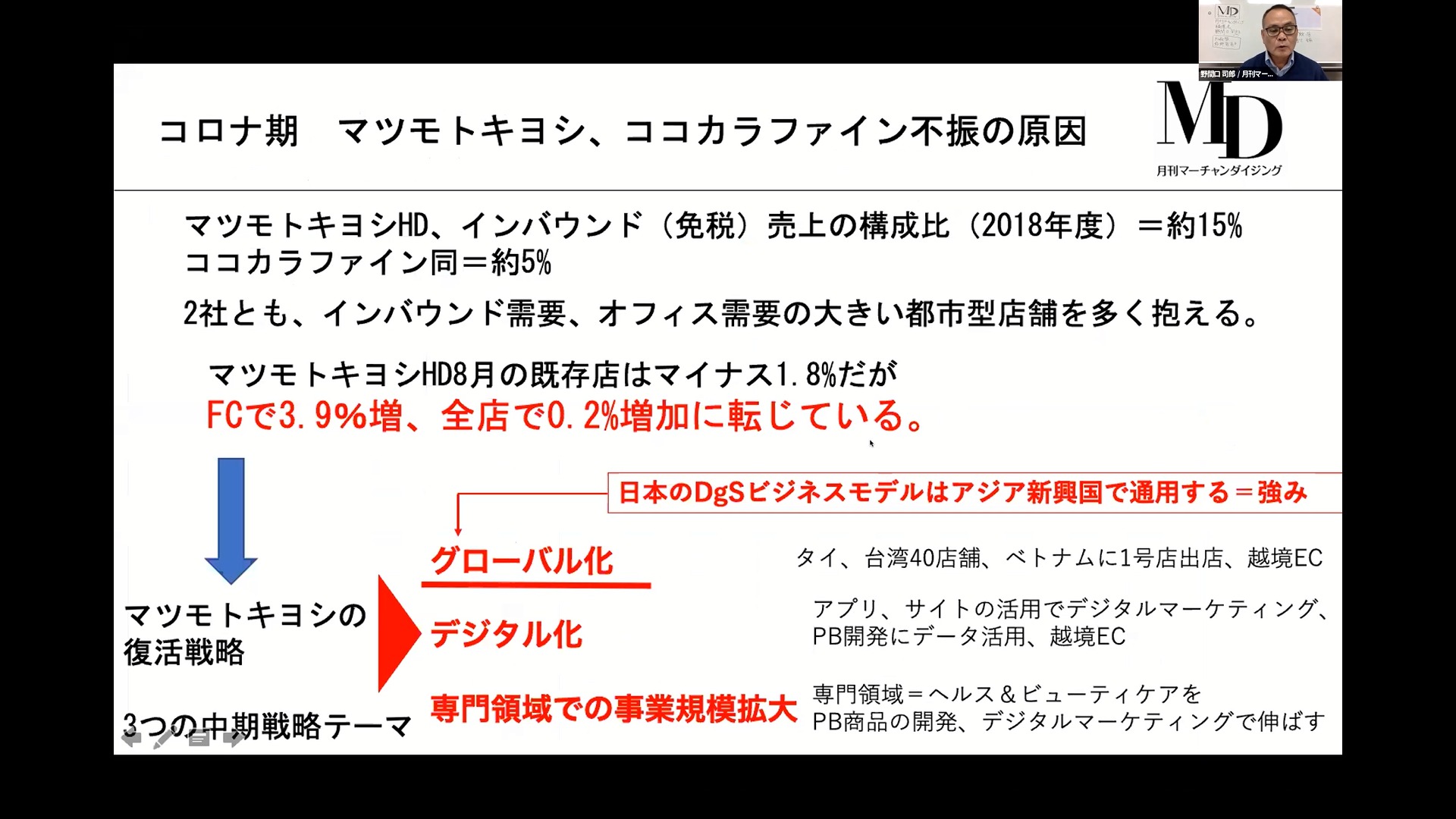

野間口:DgSのメイン商材は衛生用品や食品などの生活必需品であることから、コロナ禍においても業績は全体的によく伸びました。その一方で、マツモトキヨシとココカラファインは不振でした。

不振の原因はインバウンド需要頼みのもろさにあります。売上構成比を見ると、マツキヨは約15%、ココカラは5%が免税売上で、この需要消失は大きなものでした。また両者とも都市型を主力としているため、リモートワークの導入でオフィスのある都市部は苦しみました。インバウンドなど好調なところに舵を切りすぎるのは危険要素になりうるということが今回のコロナ禍で分かりました。

調剤事業への過剰投資も危険要素のひとつです。調剤事業の市場規模は7.5兆円。かつ上位が寡占していないためこれを取りに行こうとしていますが、増大する社会保障費を国が抑えにかかることが予想されるため、収益性は低下していくと見られます。また薬剤師の給料が高く高コスト体質であること、団塊の世代が亡くなっていくことによる市場の縮小などから、調剤への過剰投資は長期的に見れば危険因子といえるでしょう。

次に高速出店の落とし穴。高速出店はオペレーションの緩みや過剰競争による疲弊につながる可能性があり、量産される店長のキャリアプランなども懸念要素となります。これらの危険要素がDgSの弱みではないかと思います。

模索を重ねて伸びたドラッグストア。さらなる成長に必要なこととは

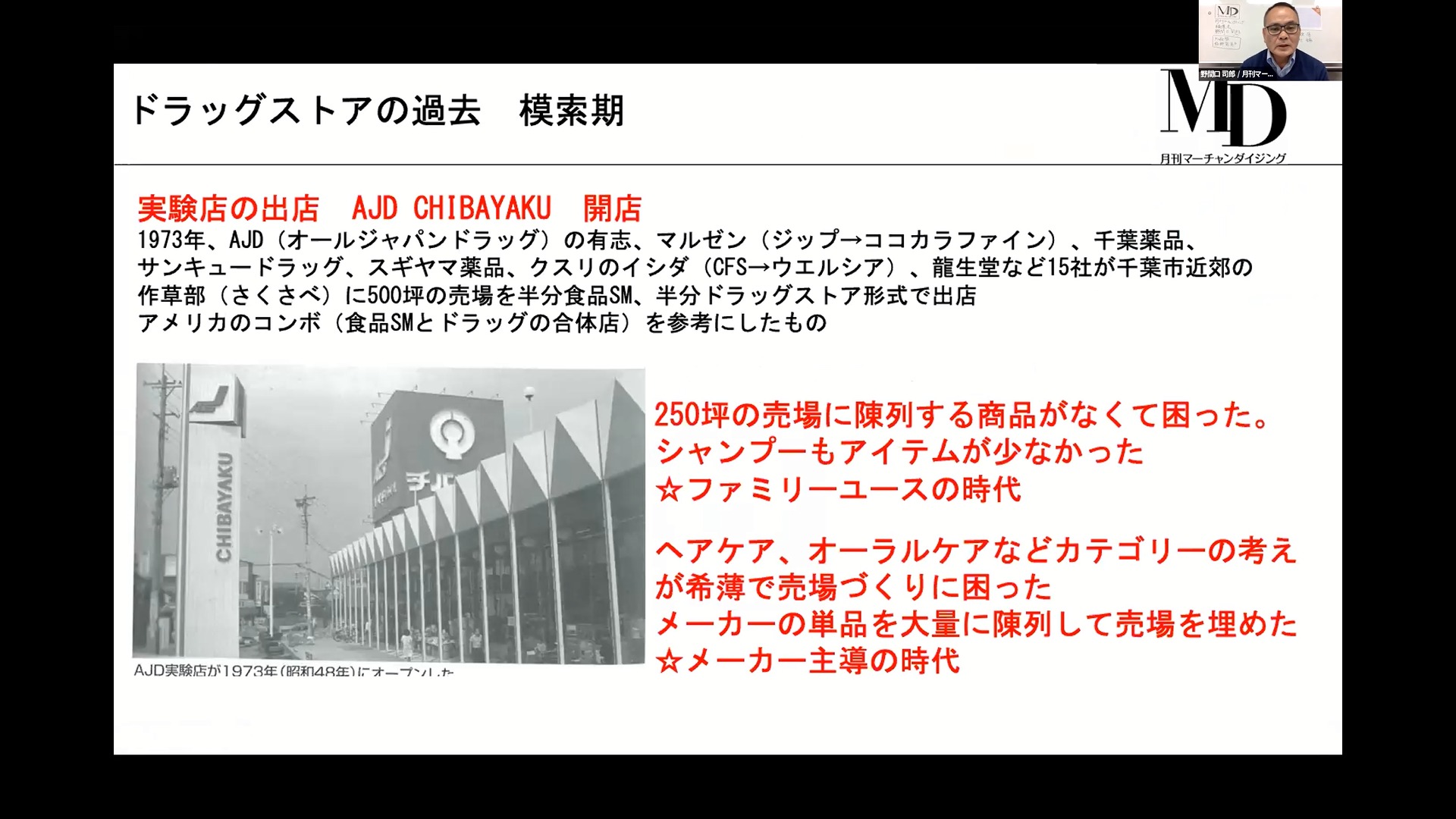

野間口:DgSの模索期は、1973年にAJD(オールジャパンドラッグ)が実験店を出店することから始まります。当時は日用品もファミリーユースが主流でアイテムが少なく、またカテゴリーの考えが希薄で、メーカー主導で売り場を埋めていたという試行錯誤の時代でした。

1980年代末から始まった第1次成長期では上野に出店したマツモトキヨシが大ヒットし、DgSという業態名を日本中に知らしめました。当時、郊外では大店法により151坪以上の店は作れなかったため、150坪以下のDgSが主流でした。この頃はパーソナルユースの面が出てきて、アイテム数が豊富になってきた時期でもあります。また1997年には化粧品の再販制度が廃止になり、メーカー主導から脱却していろいろなメーカーの商品を売ったり、メーカーとの値引き交渉も行われたりするようにもなりました。現在のDgSの原型ができた時期といえます。

第二次成長期の1999年には大店法が廃止されます。大型のDgSに挑戦する企業が増える中、150坪を維持する店は300坪規模の店に取り囲まれて負けていくという時代でした。DgSが大規模化することでメーカーや卸との交渉術や販売技術、売り方の工夫が磨かれていった時代でした。

第三次成長期は2009年から現在にかけてです。この時期に伸びた企業はどこも改装により店舗年齢の若さを維持したという共通点があり、古くて狭い店を放置した企業は停滞しています。店舗年齢の若さ維持に加え、ラインロビングやPB商品開発、M&Aによる規模拡大も起こってきた時期です。

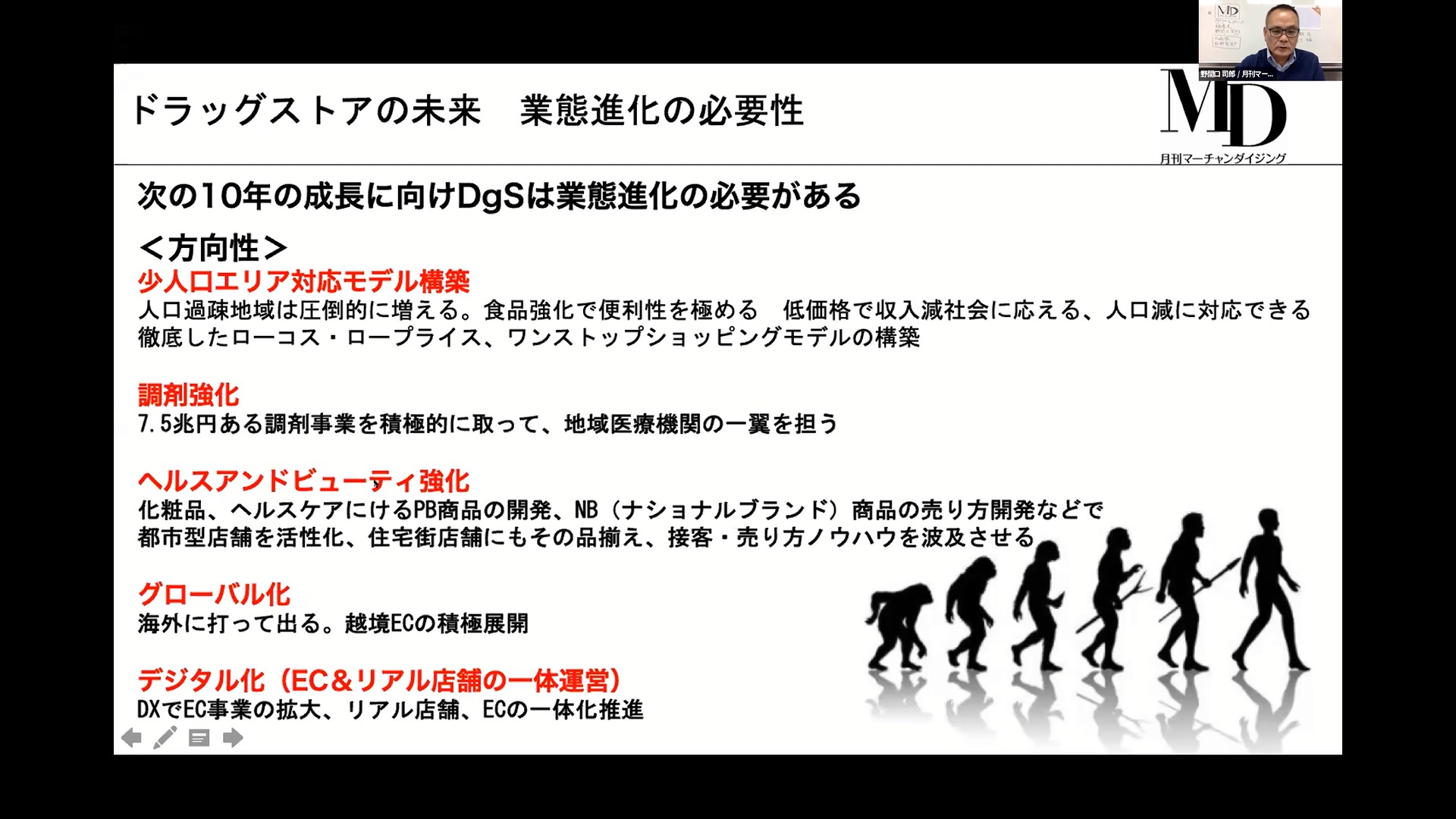

こうした模索期と成長期を経て伸びてきたDgSですが、ここからさらに成長するためには業態を進化させていく必要があります。

進化の方向性として、ひとつは先ほどゲンキーの例でも紹介した、人口減少エリアにも対応できる業態開発です。

次に地域医療、地域貢献も含めた調剤事業の強化。過剰投資は危険要素になりうると前述しましたが、非常に大きな市場ですので積極的に取りに行かねばなりません。

次にヘルス&ビューティの強化です。化粧品、医薬品の売り方を磨いたりPB商品を開発したりして伸ばしていく必要があります。

さらにグローバル化も重要です。日本は既に飽和市場で人口も減っていくので、業態の成長のためには人口の多いASEAN諸国に打って出ること。現在インバウンドの方は減っているものの、日本製や日本の商品に対するニーズは高いので越境ECの展開も考えられます。

もうひとつはデジタル化。ECとリアルの店舗の一体化は、今回のコロナをきっかけに相当進むと思います。日本のDXは遅れているといわれていますので、基幹システムも含めてそこを勝ち抜けたところが優位に立つだろうと思われます。

これらの方向性を単一ではなく、「調剤を強化しながらグローバルに打って出る」というように組み合わせて戦略を立てていくことも考えられます。