7兆7千億円を超えたドラッグストアの市場機規模

ところが、急成長期に突入していたドラッグストア(以下DgS)の創業者の何人かの皆さんが、月刊MDという新しい雑誌を気に入ってくれて、少しずつ部数が増えていき、経営としても成り立つようになっていきました。当時の月刊MDがDgSの経営者に支持された理由は、薬局・薬店の業界紙・誌はたくさんあったが、DgSという新業態の理論的なバックボーンになる雑誌は存在していなかったからだと思います。

発行から24年目に突入した月刊MDの歴史は、DgSの成長の歴史であるといっても過言ではありません。販売革新の編集記者時代も含めて、30年以上にわたって定点観測してきたDgSの急成長の物語を簡潔に整理してみましょう。

日本のDgSの市場規模は約7兆6,859億円(2019年度。日本チェーンドラッグストア協会調べ)。株式を上場している14社のドラッグストア(以下DgSと表記)の2020年の総売上高は約5兆9,000億円で、DgS市場の約76%を占めています。DgSの店舗数は全国2万店を突破し、コンビニの5万8,000店(2018年)に次いで店舗数の多い業態です。

DgSが急成長した時期は、総合スーパー(GMSともいう。イオン、イトーヨーカ堂、ダイエー、西友など)、スーパーマーケット、ホームセンター、コンビニよりも遅く、右肩上がりの高度成長が終わった1990年代(平成時代)の前期から中期にかけて成長が始まっています。

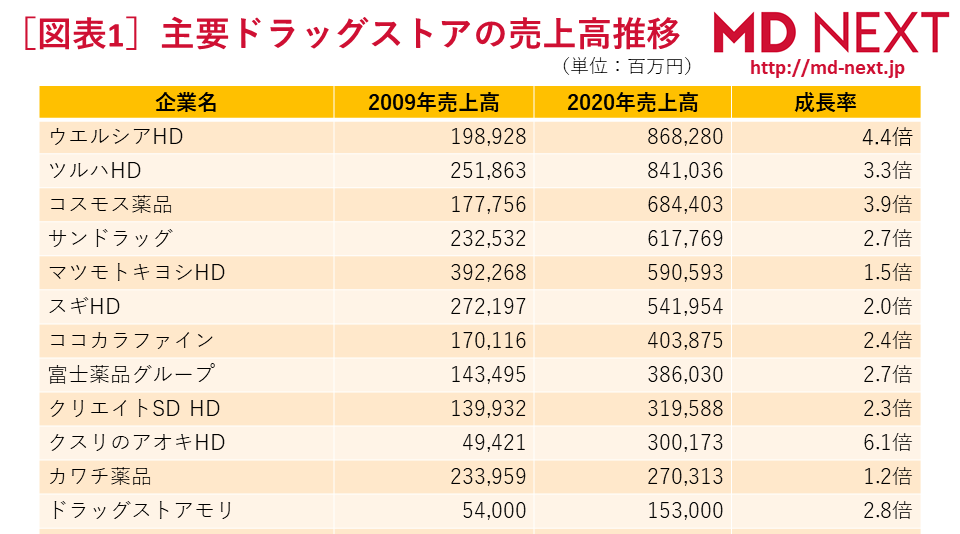

とくに平成後期の10年間の成長率はすさまじく、10年間で市場規模が2倍強も拡大しています。現在の売上高トップ3の「ウエルシアHD」は4.4倍、「ツルハHD」は3.3倍、「コスモス薬品」は3.9倍も2009年から2020年の11年間で売上高を増やしています(図表1)。

一方、DgSよりも前に成長した総合スーパー(日本型GMS)、スーパーマーケット、ホームセンター、コンビニの業態としての売上成長率が、この10年間は横ばいもしくは減少しているのとは対照的です。DgSは、日本でもっとも最後に登場し、平成時代の後期に大成長した「総合業態」であるといっていいと思います。しかも、太平洋戦争後の店不足時代とは異なり、全国津図浦々に多くの業態が店舗展開していたオーバーストア時代にDgSは大成長したのです。

平成バブル崩壊時代にDgSの急成長が始まった

筆者が独立した1997年当時は、「平成バブル経済崩壊」の真っただ中でした。1997年は「山一証券」が経営破綻した年であり、世にいう「平成バブル崩壊」が始まった時代にDgSの急成長期が始まっています。DgSの業界団体である「日本チェーンドラッグストアストア協会(略称JACDS)」が設立されたのは1999年のことです。

平成バブルが崩壊した1990年代末期(平成前期)~2000年代の前半(平成中期)には、第二次世界大戦後の高度経済成長とともに大成長を遂げた日本型GMS(総合スーパー)のダイエー(2004年に産業再生法適用)やマイカル(2001年9月に経営破綻)がそれぞれ経営破綻した時代でもあります。

まさに昭和時代の小売業の王様だった総合スーパーが急速に衰退していった時代がバブル崩壊後の平成前期~中期でした。そして小売業の主役が交代するかのように、DgSの急成長期が始まったのです。

山一証券が経営破綻した1997年は、日本の小売業の総売上高が約147兆円とピークを迎えた歴史的な年でもあります(商業統計から引用)。つまり、日本の小売業の高度経済成長が終わり、右肩下がり時代が始まった分岐点の年が1997年です。その20年後、小売業の総売上は約130兆円と、ピークから約15%も小売業の市場規模が減少しています。

給料も売上もどんどん増えた昭和時代の大手小売業は、「巨艦主義」「売上至上主義」でした。当時のダイエーやマイカルは、土地の価格が値上がりし、売上も右肩上がりに伸びていた時代に、土地を担保に巨額の借り入れを行って、巨艦店舗を続々と開店していました。右肩上がり時代は、多少無理な投資をしても、人口も売上も増えるので、「いつかは売上が増えて投資回収できるさ」という楽観的な経営だったといっていいでしょぅ。

戦後の小売業をリードしたダイエーの創業者である(故)中内功氏の口癖だった「売上がすべてを癒す」という言葉は、右肩上がり時代の経営の価値観を象徴しています。しかし、平成バブル崩壊によって「土地の価格も売上高も下がる時代」に突入し、昭和の大手小売業の多くは、この時期に衰退していきました。まさに小売業の主役か大きく変わる「ゲームチェンジ」がこの時期に進行していたのです。

売上至上主義からROA主義へ

一方、DgSは昭和時代の小売業と異なり、「少ない投資を短期間で回収する」というビジネスモデルでした。これがDgSが右肩下がり時代に成長できた大きな理由のひとつです。DgSの第1次の勃興期の1990年代前半の150坪DgSの経営者は、「商品代金と土地・建物を合わせて初期投資1億円。1年目で3億円売って初期投資が3回転し、開店3年で初期投資を回収する」という非常に投資回収の早い経営を実践していた。

ちなみに1989年(平成元年)に400億円を投じて開発された「マイカル本牧」(現・イオン本牧)という超大型ショッピングセンターの投資回収期間は100年後という試算を見て、月刊『販売革新』の記者だった筆者は、腰を抜かしそうに驚いたことを今でも覚えています。今では無謀な投資と思うかもしれないが、バブル経済に浮かれていた昭和末期の時代には、同様なプロジェクトがいくつも実行されたのです。

また、昭和時代の小売業が、土地の値段は上がり続ける「土地神話経営」なのに対して、DgSは土地・建物を自己所有する割合は低く、基本的には家賃を支払って出店する方法によって大量出店を可能にしました。

土地・建物を自己所有しないので、大量出店が容易であると同時に、不採算店の閉店も比較的容易にできました。総合スーパー(日本型GMS)が長期低迷している理由のひとつが、不動産の長期契約に縛られて、そう簡単に閉店できないことです。DgSは、不動産の長期契約に縛られず、スクラップ&ビルドがやりやすい「柔軟性のある経営体質」だったといえます。

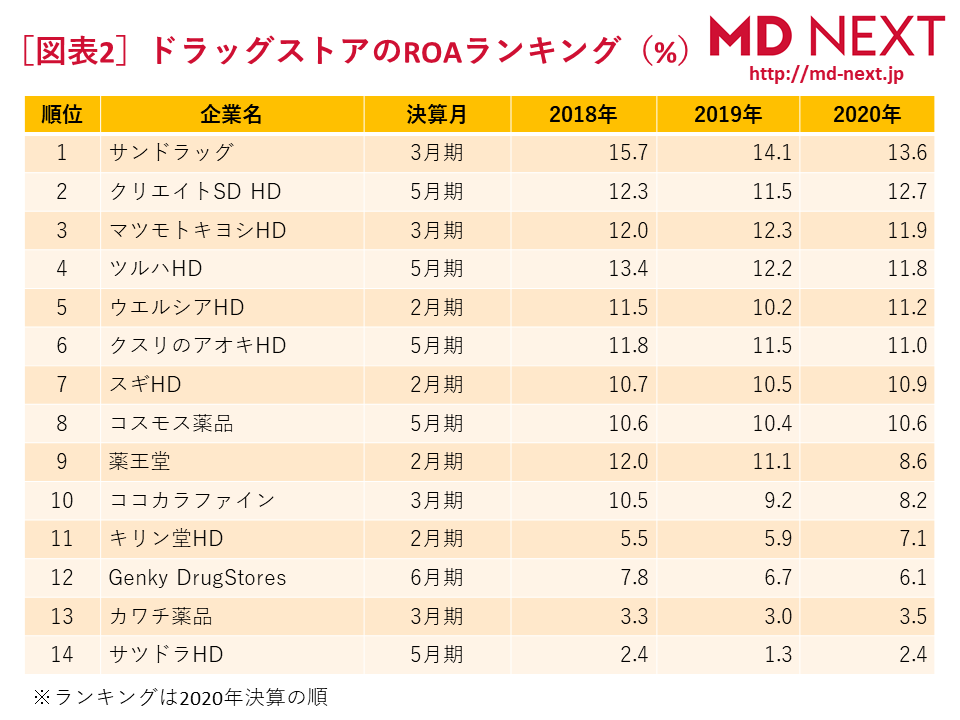

「投資に対するリターン」という企業の収益性(儲け)を表す経営指標であるROA(リターン・オン・アセット。総資産対経常利益率)は、10%を超えていれば収益性が高い(儲かっている)と評価される中で、上場DgS企業14社中8社のROAが10%を超えています(図表2)。スーパーマーケットで売上最大手の「ライフコーポレーション」の2020年2月期のROAが3.08%(経常利益÷総資産×100で算出)と一桁であることと比較すると、DgSの収益性(儲け)は高いのです。

平成中期の右肩下がり時代になり、企業経営は「売上高」よりも「ROA」が重視されるようになっていきましたった。まさにDgSは右肩下がり時代の経営の申し子だったことがわかります。

小商圏・ドミナント出店で大型店のシェアを奪った

DgSが右肩下がり時代に成長できた理由の第2は、「小商圏のドミナント出店」です。大量出店を開始したDgSは、まずは小商圏立地で成り立つ便利な店を目指しました。便利な店になるために、医薬品だけでなくて、化粧品、日用雑貨さらには食品と、積極的に取扱商品を拡大(ラインロビング)しました。

取扱商品を増やすことによってDgSでの「買物目的」が増えて、消費者の来店頻度が高まり、1世帯当たりの支出金額も増えて、少ない人口でも成立する便利な店になりました。また、1店舗で何十億円も売るような繁盛店を目指さず、一定の売上に達したら、近隣に店舗を出店し、自社競合によって意図的に1店舗の売上を下げるドミナント(高密度)出店を進めました。

2000年代の初期に、コスモス薬品の店舗を訪問したことがあります。当時の宇野正晃・社長(現会長)は、当時の人口約4万人の宮崎県の日南市に300坪型のDgSを開店して非常に繁盛していまし。しかし、コスモス薬品はすぐに同一商圏内に2号店を開店ました。2店が集まることで商圏が広がり、2店ともに繁盛しました。しかし、さらに同一商圏に3号店を開店し、1店当たりの商圏人口を1万数千人にまで減少させました。「もうこれで終わりかな」と思っていたら、その後4号店を出店して驚いたことを今でも覚えています。

とくに郊外型のDgSは、当初から商圏が重なるような高密度の「ドミナント出店」を徹底しました。総合スーパー(日本型GMS)のように、1店1店の売上高はそれほど大きくはありませんでしたが、商圏内に大量出店した「店舗群」の市場占拠率(シェア率)を高めることを重視しました。1店舗の売上高よりも、店舗群の「地域内シェア率」を重視したことが、驚くほどの大量出店を可能にしました。現在DgSの1店舗当たりの商圏人口は平均1万人を切っています。

DgSは、日本型GMS(総合スーパー)や総合ディスカウントストアのような大商圏の繁盛店を取り囲むようにドミナント出店し、カテゴリー単位で薄皮を剥がすように繁盛店の売上高を奪っていったのです。

法律と消費者の変化がゲームチェンジを起こす

DgSのような新しい業態が誕生するトリガー(引き金)は、(1)法律(競争環境)の変化と、(2)消費者の変化です。DgSが急成長を始めた時期は、「再販制度」と「大店法」の撤廃という大きな法律の変化が起きた時期でもあります。

1997年に化粧品と医薬品の再販制度が撤廃されて、化粧品と医薬品の安売りが加速したことも、当時のDgSが大きく売上高を増やした大きな原因です。「サンドラッグ」のようなディスカウント型DgSは、カウンセリング化粧品(制度化粧品ともいう)を、定価(メーカー希望価格)の20%引き、低価格競争の最盛期には定価の30%引きの安さで販売しました。当時のDgSの店頭に行くと、「カウンセリング化粧品定価の〇割引」という大きなPOPが氾濫していました。

また、1999年に「大店法」が廃止されたことも、DgSの急成長を後押ししました。大店法緩和以前のDgSは、大店法規制にかからない「150坪DgS」が主役だった。医薬品と化粧品の延長線上の品揃えであり、HBC(ヘルス&ビューティケア)の専門店であった。150坪DgSは、スーパーマーケットとはあまり競合していませんでした。

しかし、大店法廃止後は、300坪を超えるスーパードラッグストアの開発が加速し、食品などの新しいカテゴリーを積極的にラインロビングした現在のDgSの原型がつくられました。法律の変化が新業態をつくったのだと思います。

新業態を生み出す2番目の変化が「消費者の変化」です。DgSという業態は、「パーソナル消費」の受け皿であり、「ファミリー消費」が主体の昭和時代には業態として成立する環境が整っていませんでした。だから、昭和時代にDgSという業態は誕生しなかったのです。

健康でいたい、美しくあり続けたいという個人の「パーソナル(個別)」な生活向上に関する欲求と市場が、1990年代に入って非常に大きくなりました。たとえば、シャンプーなどの「ヘアケア」売場は、日本型GMS(総合スーパー)が急成長した1970~1980年代前半の頃は、90cmの棚1本の売場で十分でした。シャンプーのブランド数も少なく、家庭の風呂場にシャンプーが1本あり、それを家族全員で使っていた。まさにファミリー消費の典型です。

しかし、1990年代(平成時代)にはいると消費者のパーソナルな欲求が強くなり、その変化に対応するように消費財メーカーは、ブランドの種類をどんどん増やしていきました。メーカーのマーケティング担当者は「セグメント」という言葉を好んで使いますが、消費者の細分化した個別のニーズに対応した新商品が毎年のように登場しました。

へケアであれば、「ダメージケア」「ボリュームアップ」「ヘッドスパ」「ノンシリコン」「ヘアカラーリンス」などのセグメントを細分化し、ブランド数、品目数も増えていきました。1980年代前半は棚1~2本で十分だったヘアケア売場も、比較にならないほど広くなり、最近のDgSのヘアケア売場は最大で棚14本もあります。そして、現代の風呂場には母用、子供用、父用と複数のシャンプーが置かれるようになり、個人の好みでシャンプーを使い分ける時代になりました。

「ファミリー消費」が主体の昭和時代には業態として成立する環境が整っていなかったから、昭和時代にDgSという業態は誕生しなかったのだと思います。つまり、消費のパーソナル化という消費者の購買行動の変化が、DgSという業態をつくったのです。日本はこれから「人口減少」「超高齢化社会」に突入し、胃袋(食べる量)の数も容量も少なくなります。しかし、DgSがターゲットにしている健康でいたい、美しくあり続けたいという根源的な欲求に応えるHBC市場は、人口減少時代でも成長する数少ない市場(マーケット)であると思います。

冒頭に掲示した図表1は、主要なDgS企業の2009年決算期と2020年決算期の売上高を比較し、この11年間で売上高を何倍に増やしたかを示したものです。この11年間で売上高を大きく増やした企業が「クスリのアオキ(6.1倍)」「ウエルシアHD(4.3倍)」「コスモス薬品(3.9倍)」「ツルハHD(3.3倍)」です。一方、2009年には断トツの売上高1位だった「マツモトキヨシHD」は過去11年間で1.5倍増とやや伸び悩みました。過去11年間のDgSの売上高順位を見ても、この時期にもゲームチェンジが起こったことがわかります。

次の10年も、「Withコロナ」「DX(デジタルトランスフォーメーション)」という劇的な変化が起きます。DgSに限らず、「リアル小売業」は変化対応しなければ、次のゲームチェンジの敗者になると思います。ダーウィンの進化論ではないが、現在の売上規模の大きな企業が生き残るのではありません、変化に対応できた企業だけが生き残ることを許されるのです。

次の10年もまた、平成の価値観がまったく通用しないゲームチェンジの時代が始まることは間違いないと思います。変化に対応して、ゲームチェンジの主役になるのか?変化対応できず、衰退の道を進むのか?DgSもまた、平成の大成長の成功体験を一度リセットして、「トランスフォーメーション(痛みを伴う改革)」に挑戦できるかどうかが、次の10年の主役を決めるような気がします。

[この原稿は、筆者がかつて在籍していた月刊『販売革新』の新創刊号にOBの1人として寄稿した原稿を再編集したものです]