ウォルマートもホームデポも店舗数が減少している

月刊MDの読者が多い日本のドラッグストア(DgS)は、大量出店、陣取り合戦の真っただ中です。大手DgSは、今期も100店ペースの新規開店を継続しています。2020年の予測では、店舗数が1,000店を超える「4桁チェーン」のDgSが8社も誕生します。

一方、ウォルマート、ホームデポなどのアメリカの大手小売業は、この数年、店舗数を増やさないで、オムニチャネル化によって既存店の売上を増やす戦略に大きく転換しています。

図表1は、ウォルマートの過去5年間の店舗数の推移です。毎年、100店舗以上の新規出店を継続してきた同社ですが、2017年頃から出店ペースが鈍化し、2019年は前年比で約350店舗も店舗数が減少しています。

店舗数が約350店も減少しているにもかかわらず、2019年は前年比で2.9%も売上を増やしています。特筆すべきは、既存店売上伸長率が前年比で4.0%も増えていることです。

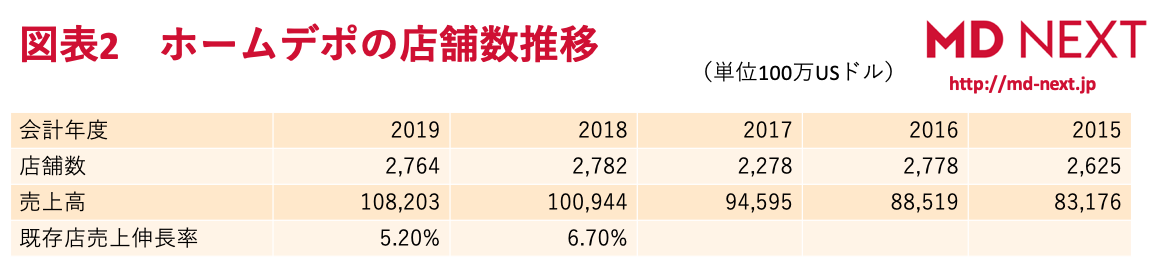

同様にホームデポも過去5年間、店舗数は横ばいです(図表2)。2019年は、2018年比で18店舗も店舗数が減少していますが、売上高は9.3%も増えています。ウォルマート同様に既存店売上伸長率が5.2%と高いことが、店数が減っても売上が増えている理由です。

オムニチャネル化で買物体験の質を向上

ウォルマートは、2019年期も実店舗とオンラインを融合させたオムニチャネル戦略を推し進め、新規出店投資を削減し、EC関連の投資を強化しました。オンラインで注文した食品を店舗の駐車場で受け取るオンライン・グローサリー・ピックアップ(カーブサイドピックアップ)の対応店舗は期末までに2,100店を超えました。また、オンラインで注文した食品を店舗のパーソナル・ショッパーが集め顧客の自宅まで届ける宅配サービス、オンライン・グローサリー・デリバリーを提供する店舗の数も800店に増えました。

オムニチャネル化を進めることで買物の便利性と選択肢を増やしたことが、既存店・既存顧客の売上増につながったようです。5年前の既存店売上伸長率が0.5%と低迷し、アマゾンの影響をモロに受けていましたが、2019年は既存店売上伸長率が4.0%と大きく伸びており、オムニチャネル化によるアマゾン対抗策の手ごたえを感じているようです。

一方、ホームデポは2017年から導入された「ワン・ホーム・デポ」戦略によって、オムニチャネル化を着実に進めています。店舗とデジタルのシームレス(つなぎめのない)な買物体験を推進し、顧客満足度を高めています。通常の店舗では3万から4万のアイテムが在庫されていますがが、オンラインでは100万以上のアイテムが販売されています。

オンラインでの買物は、BOPIS(Buy OnlinePickup In Store:オンライン注文、店舗でピックアップ)、BOSS(Buy Online Ship to Store:オンライン注文、店舗に配送)、BORIS(Buy OnlineReturn In Store:オンライン購入、店舗で返品)、BODFS(Buy Online Deliver From Store:オンライン注文、店舗から配達)の4つのプログラム(選択肢)を用意しています。オンライン注文した人の50%以上の顧客が「店舗ピックアップ」を選択しています。リアル店舗では在庫していない商品の売上が加わることで、店舗数が横ばいでも、既存店の売上を増やしているわけです。

日本のDgSは現在「大量出店時代」の真っただ中にあります。しかし、日本は人口が減少し、いつかは店舗数が飽和化し、大量出店時代は終わります。また、1店当たりの商圏人口が減少し、既存店の売上が低下する時代が必ず到来します。ウォルマート、ホームデポの現状は、日本の小売業の未来です。「オムニチャネルなどまだ先の話」と考えないで、売上減少時代に今から備える必要があると思います。