体験型店舗「b8ta」のビジネスモデル

体験型ストア「b8ta」は、最新商品をすぐに試せる空間として2015年にをアメリカ・サンフランシスコ郊外にあるパロアルトで最初のストアをオープン。ミッションとして「リテールを通じて人々に“新たな発見”をもたらす(Retail Designed for Discovery.)」を掲げて、サービスとしての小売「Retail as a Service」を展開してきた。

b8taは店舗では販売を主目的としない「売らない小売」をビジネスモデルとしている。店舗には様々な新しいガジェット類が並べられているが、提供しているのは、あくまで製品との出会い体験や製品体験までだ。店舗ではカメラ他を使って来場客の定量的な行動データを取得している。その行動分析データと接客で得られたフィードバック情報を商品の出品者、メーカーに提供する。そして出品メーカーから、その対価として定額の貸出料を取るというビジネスモデルである。メーカー側はベータ版など、まだ消費者にリーチしていない製品をリアルな店舗にオンライン広告を出稿するように簡単に出品でき、かつ、オンライン上だけではリーチしきれない客層に実物を使ってアピールして、そのリアルな体験データをマーケティング戦略立案のために活用できるという。

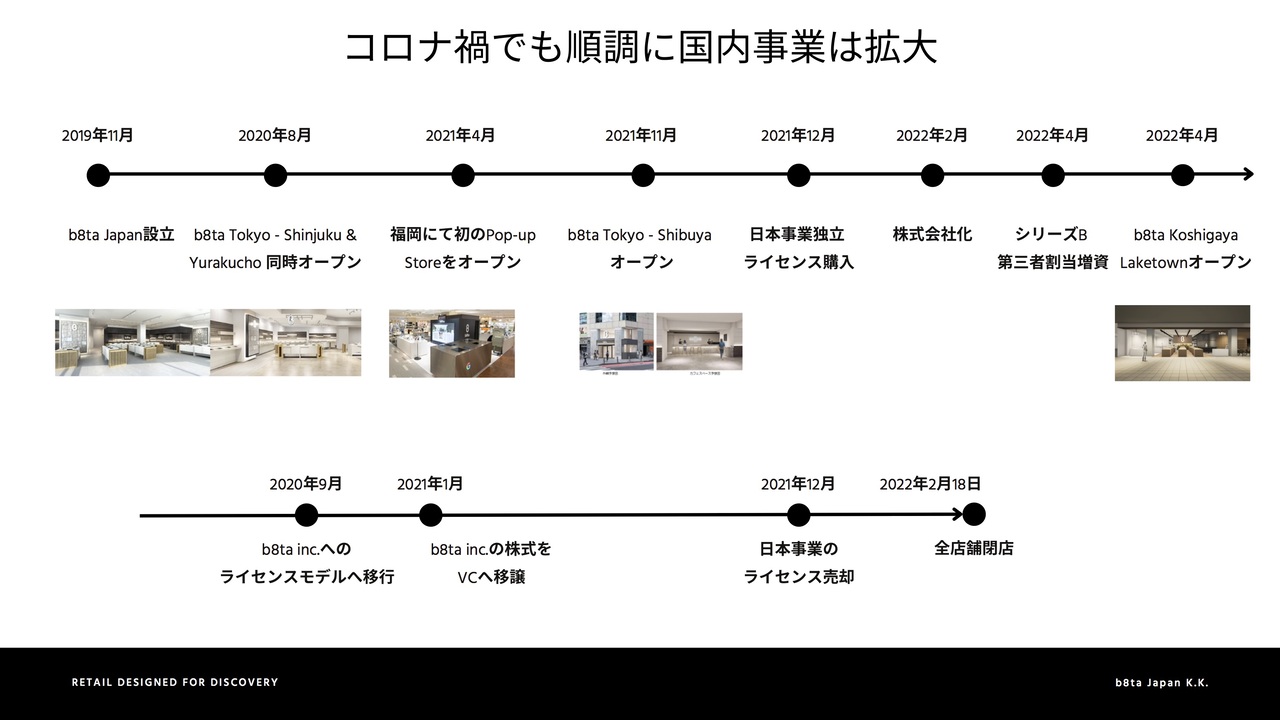

米国では最大時には23店舗を展開したb8taだったが、2月に全店舗を閉鎖し、事業を停止した。そのためb8taというブランドの店舗は現状では、ドバイとサウジアラビアに1店舗ずつ、日本は越谷レイクタウンの店舗含めて4店舗となっている。

米国で店舗が閉じてしまった理由は、新型コロナウイルス感染症禍の影響を強く受けたことが理由だとされている。米国ではコロナで平均50-70%の来店者数減となり、今後も来店客数の回復は鈍いと判断した。また、日本は固定賃料のビジネスモデルだが、米国ではレベニューシェア型(売上歩合)のビジネスモデルを導入していたことが裏目に出た。

b8ta Japanは東芝テックと提携、海外進出も目指す

日本のb8ta Japanは2019年11月に設立。米国外ではドバイに続く2例目として、2020年8月には東京・有楽町電気ビル1階と新宿マルイ本館1階に2店舗を同時オープンして始まった。その後、2021年4月には福岡でのポップアップストアを経て、同年11月には渋谷にも店舗をオープンした。渋谷でもカフェスペースも設置し、食など体験の幅を広げた。現在の社員数は42名。

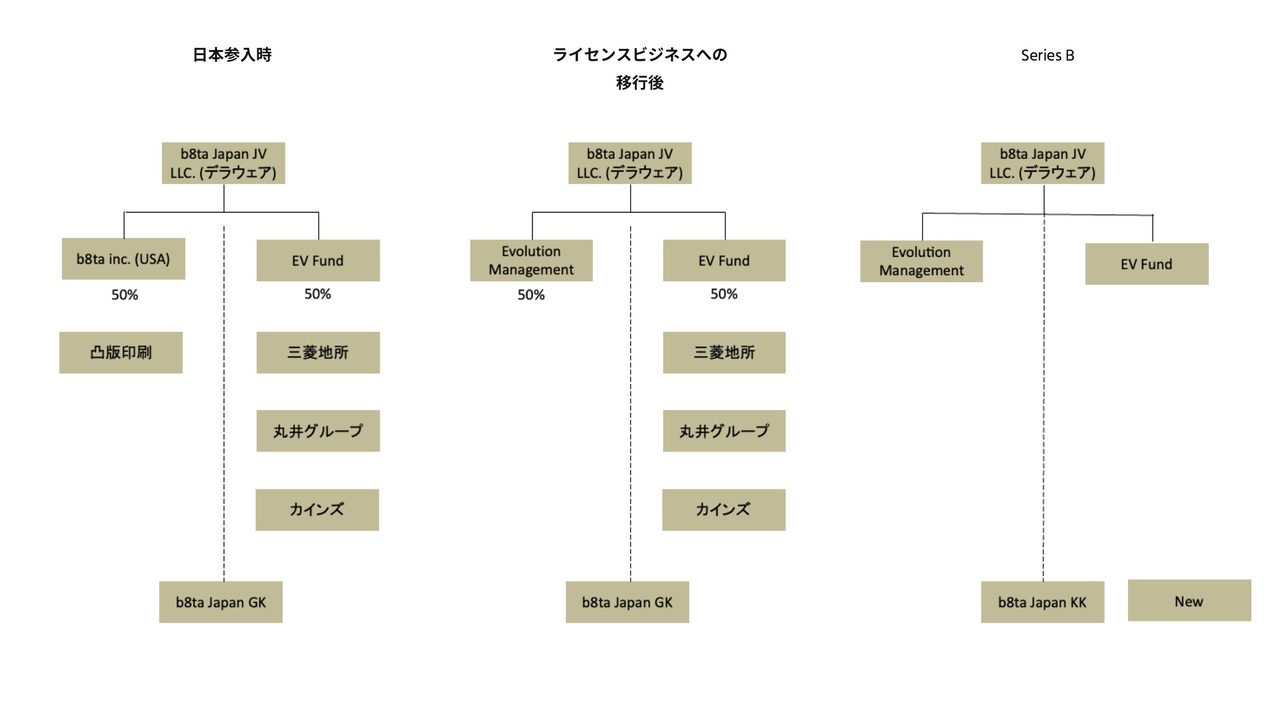

ベータ・ジャパン株式会社代表取締役の北川卓司氏によれば、米国側とは最初はジョイントベンチャーを立てて事業を進めていたが、当初から「ライセンスモデルへ移行したい」という申し出があり、2020年9月には移行。2021年1月には株式をVCへ移譲した。さらにブランドのライセンス料とソフトウェアのソースコードを購入、2021年12月からは独立した事業として運営されている。

2022年4月には東芝テックをリード投資家とした第三者割当増資により資金調達を実施した。6月末には追加の資金調達を予定しており、累計調達額は6億円前後となる予定。資金は、1)日本国内のb8ta常設店舗、Pop-upstore数の拡大、2)RaaSビジネス展開を容易にスタートできる新事業の開発、3)日本以外のアジア諸国への進出、4)更なる飛躍を目指すチームメンバーの採用に主に充てる予定とされている。

北川氏は東芝テックとの提携について「POS業界ナンバーワンで圧倒的タッチポイントと強固な顧客基盤、全国の保守網を持っている」と述べ、そのバックアップを得て「2025年までに8〜10店舗を目標にオープンしていきたい」と語った。具体的には2022年内はポップアップストアを主要都市の2-3拠点で開催したいと述べた。

海外は台湾、韓国、タイをターゲットとする。成長可能性のほか、日本ブランド製品との親和性や現地ブランド製品との相乗効果を考えて選んだという。既に現地デベロッパーとも話をしており、まずはポップアップストアから始める予定。海外ブランドへは日本進出への足がかりとなり得ることもアピールする。

北川氏は丸井グループ、大丸東京、そごう・西武渋谷、高島屋新宿店などを挙げ「売らない店はコモディティ化している」と述べた。ECにより実店舗の存在価値が問われる流れはコロナ禍でさらに加速した。また商業施設や百貨店での新たな収益モデルとしても注目されている。店内での行動分析のニーズは強い。

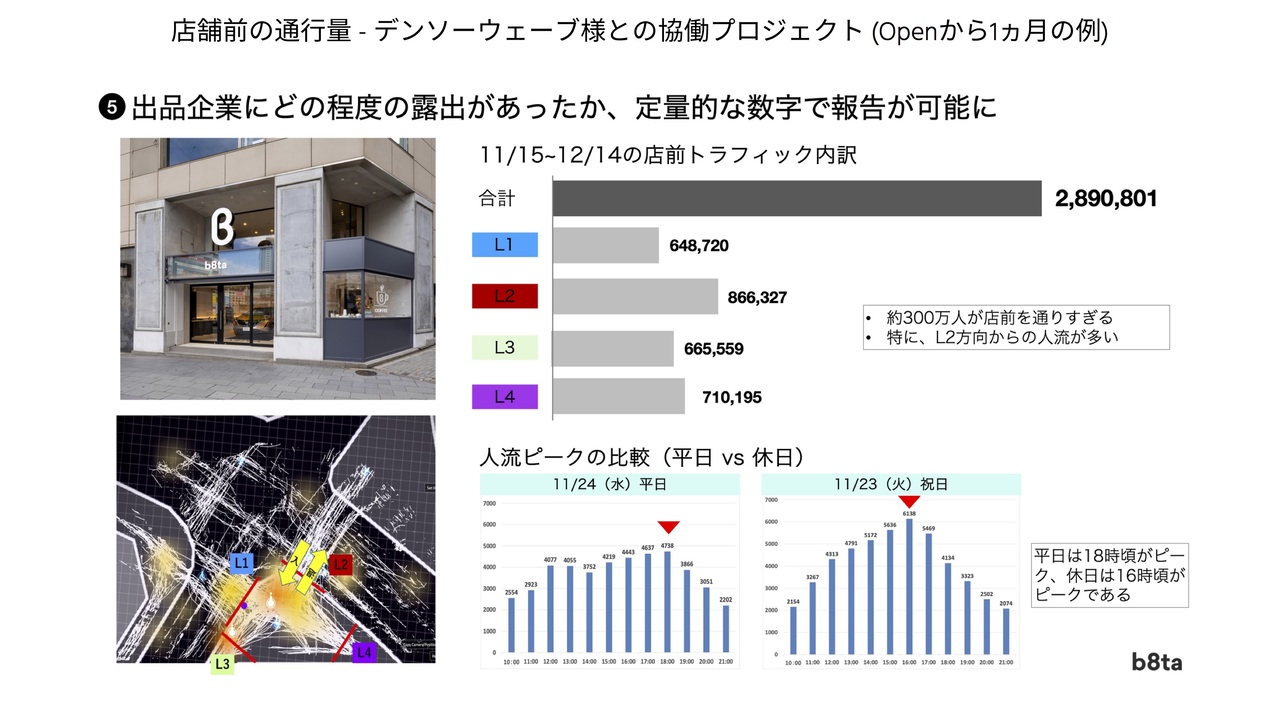

ではどのように差別化するのか。渋谷ではカフェスペースや食品カテゴリー設置など五感に訴える体験を拡充した。また、デンソーウェーブと共同で3DLiDAR(レーザーセンサー)を使って店舗前の交通量を計測し、店舗内への流入がどの方向から起きているのか、屋外広告としての効果なども測定した。またアプリのダウンロード数は1万以上、試食・試飲の提供数は5000食を超えたという。

b8ta Koshigaya Laketownでは46品が出品、ファミリー層を狙う

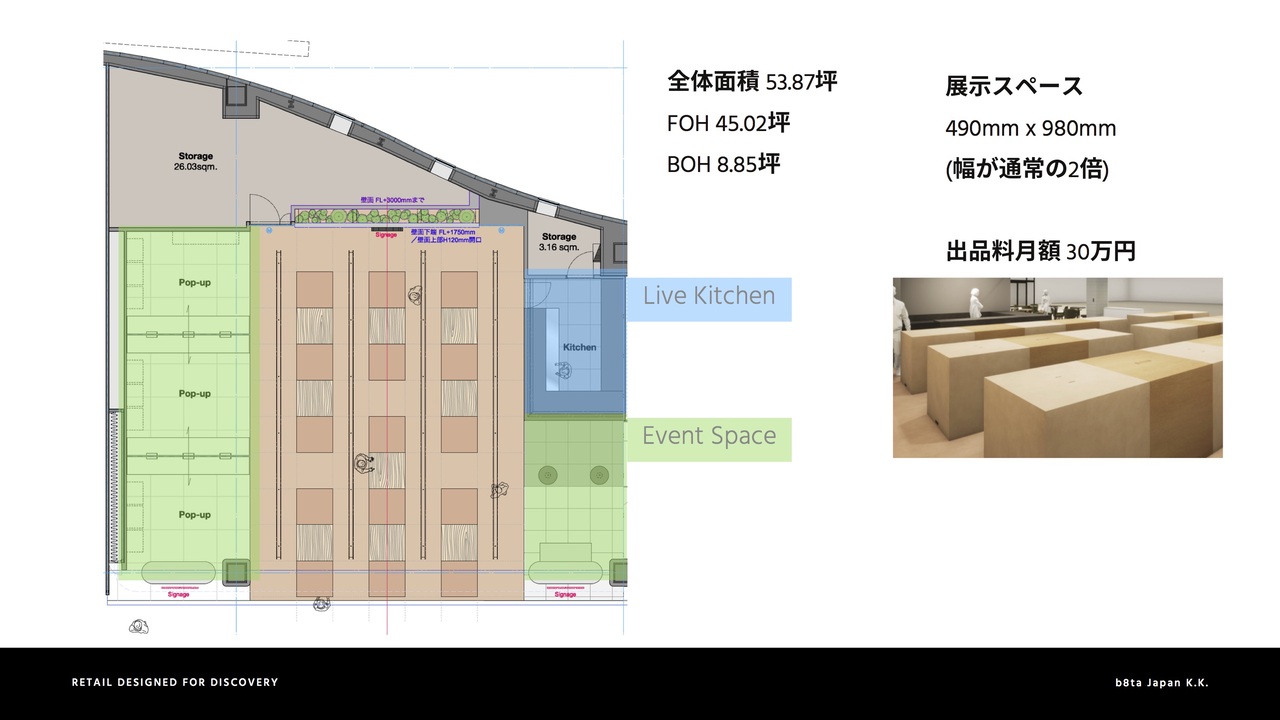

「イオンレイクタウンkaze」は年間来場者数5,000万人以上と日本最大級の集客力を誇るショッピングモールだ。商圏人口は600万人以上。居住者のボリューム層は35-54歳。来客者のアクセスは電車のほか車の両方が多く、戸建てを持っている人も多い。「b8taKoshigayaLaketown」の店舗面積は53.87坪(共有部含む)。場所はイオンレイクタウンkaze2階C-207で、越谷レイクタウン駅の北口を出て、レイクタウンに直結するエスカレーターを上がった入り口すぐの場所にある。

今回の店舗は商品のカテゴリ幅を増やした。オープン時には、ドイツ発で世界に720万人のユーザーを持ちアジア初進出となるミールキットサービス「HelloFresh」のほか、日本ハムの食物アレルギーケア商品「Table for All」、新しい食体験・食の価値を提供するD2Cプラットフォーム「Meatful」、新陽トレーディングによるオーストラリアワインのサブスクサービス「G’day Wine(グッダイワイン)」、エフエルジャパンの日本未上陸キッズむけ歯ブラシ「ジョーダン歯ブラシ」、ニンのマッサージチェア「D-CORE CIRRUS」など、国内外から46の日本初出店やオフライン展開初の商品やサービスを揃えた。

このほか、埼玉りそな銀行、地域デザインラボさいたまとの協業により、埼玉県所在企業5社からも出品されている。

北川氏は「30代、40代のファミリー層への認知は既存店舗では難しかった。今回はスタバさんも同一区画に出店されるので相乗効果でお互いのピークタイムを活用したい」と述べた。

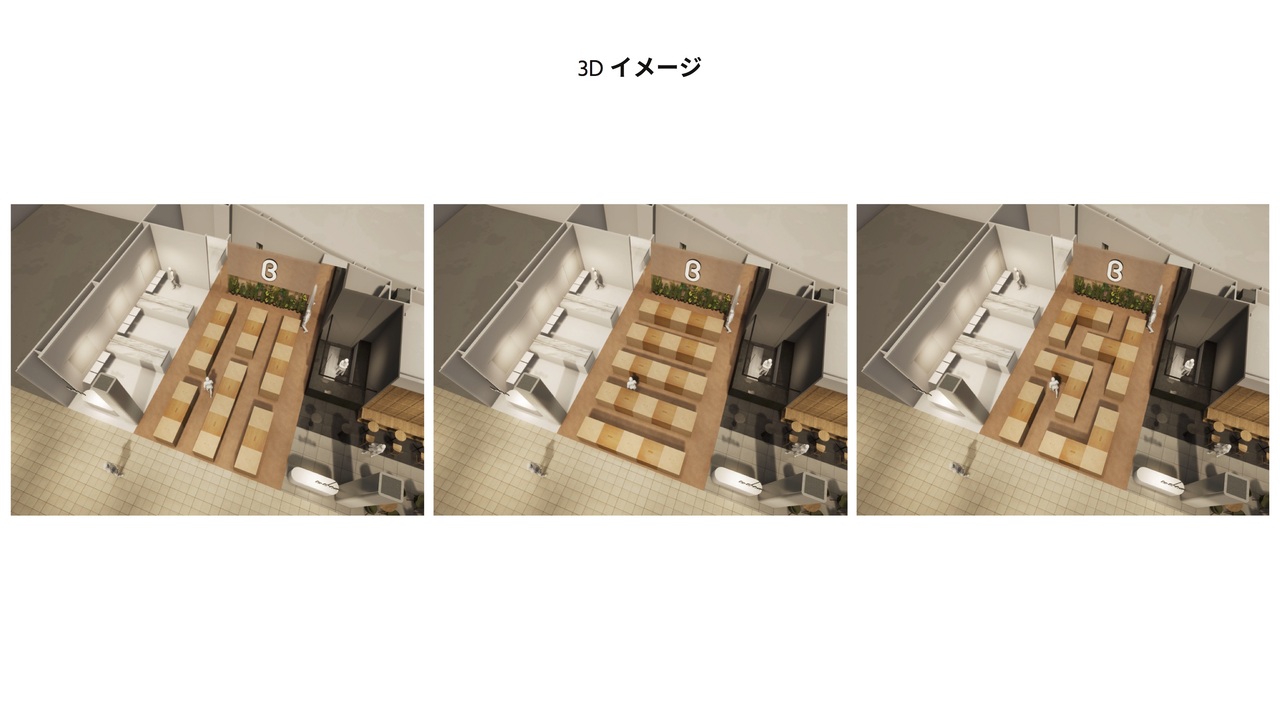

店舗のデザインは従来は内製だったが、今回初めて外注した。手掛けたのはcinema inc代表の空間デザイナー・坂巻陽平氏。「都市の中庭」をイメージし、アースカラーを基調とした。これもコーヒー片手に楽しみながら体験してもらうことを想定したもので、「地域のコミュニティを創出できるような店舗にしたい」と述べた。フラッと立ち寄れる公園のような『4th Place』を提唱する。店舗内のレイアウトも用途によって変えられるフレキシブルなものとした。いずれの区画も自由に動かして組み合わせを変えられる。

展示スペースは490mm×980mm。幅は従来の2倍になった。出品料は月額30万円。こちらは従来と同じなので、都心の店舗と比べると半額ということになる。

ライブキッチンを設置、調理家電レンタルも可能

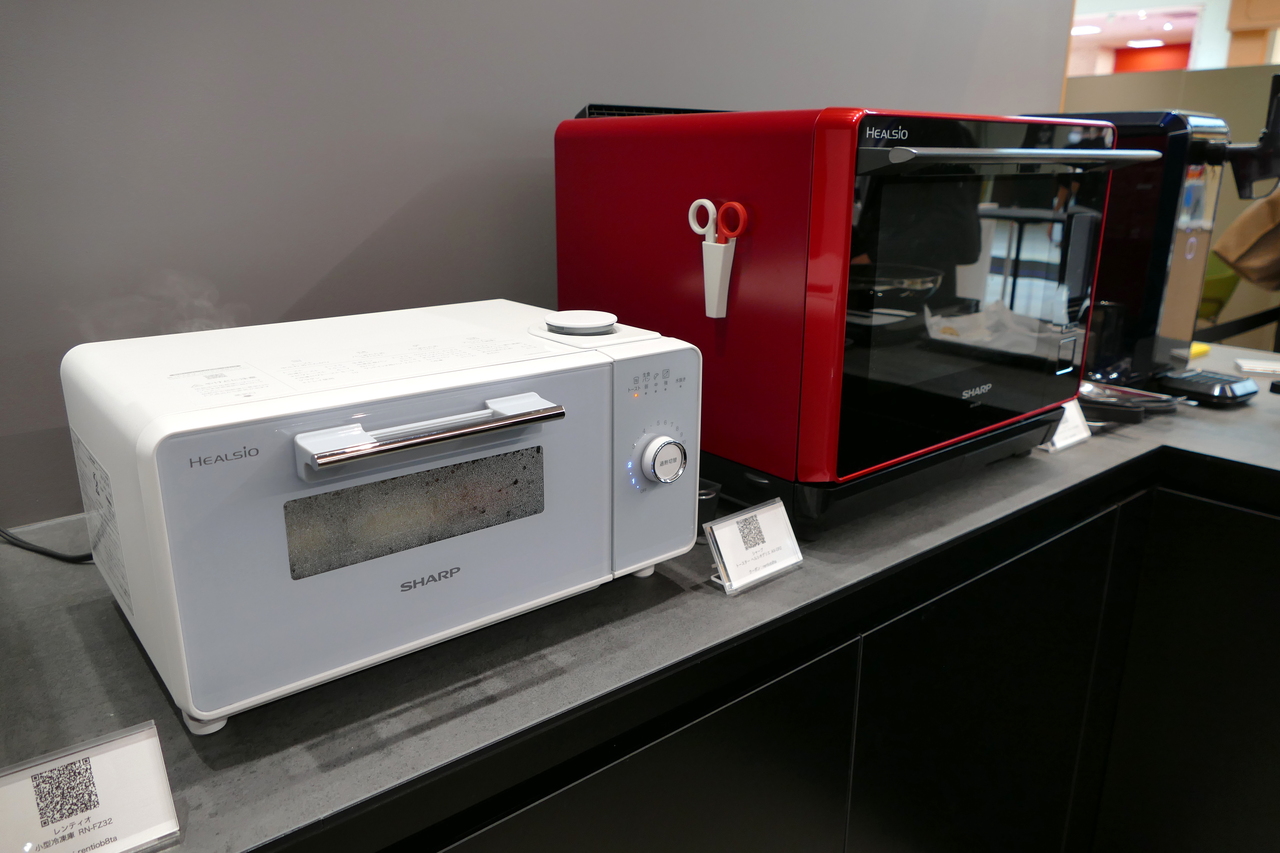

一番の差別化ポイントはライブキッチンを設置したこと。トースターや電気圧力鍋を使った簡易な調理が可能で、気に入った調理家電はその場でレンティオ経由でレンタル可能となった。

家電お試しサービス Rentio(レンティオ)は2015年創業。カメラや家電など約3,000種類の最新製品を購入前に試すことができ、気に入ればそのまま購入、不要であれば返却できるサービスだ。月間利用者数は約85,000人。

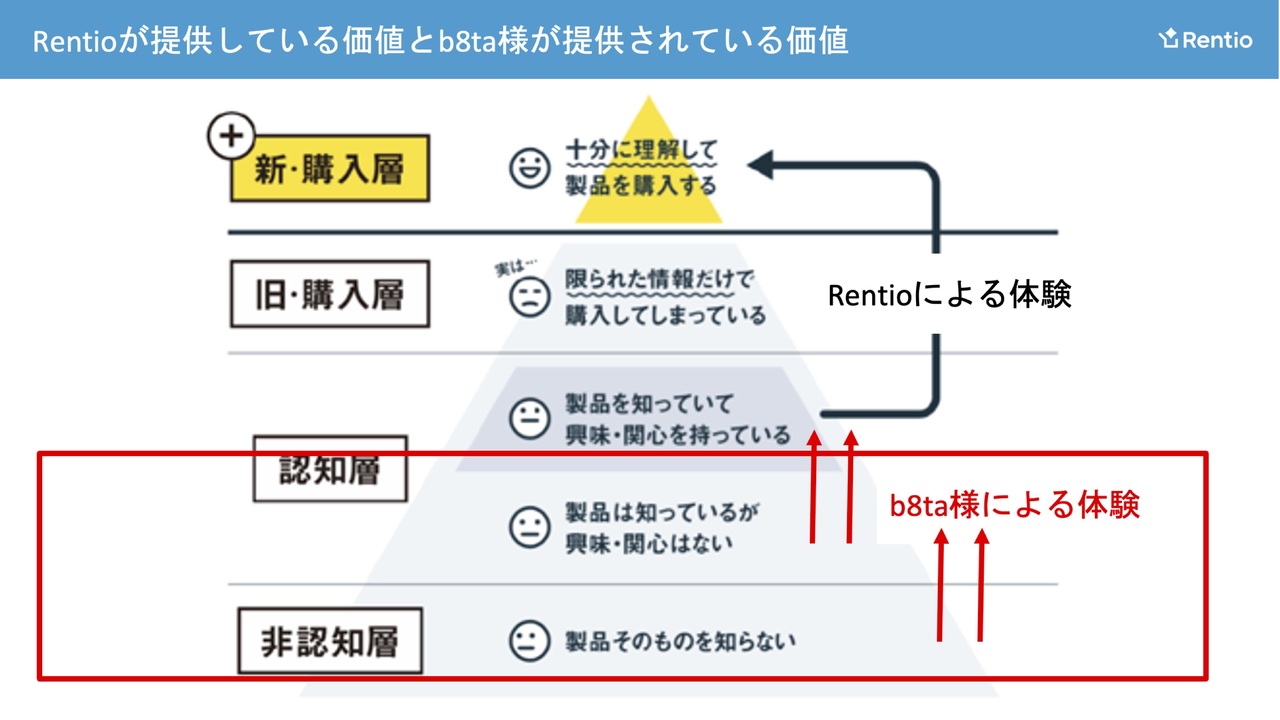

レンティオ株式会社 代表取締役の三輪謙二朗氏は、今回b8taと業務提携を結んだこと、「b8ta Koshigaya Laketown」への出品を決めた理由について「我々のサービスもb8taさんと近いコンセプトを持っている。レンティオは、まず試してもらってから買う買わないを決めてもらっている。だから投資家や家電メーカーからは競合にあたるのではないかと思われていた。そういう質問も多かった。だが結構違うものだと思っている」と語った。

レンティオの場合、製品を知っている認知層の上のほうが対象になる。「認知層を購入層にトスアップする」のがレンティオのサービスだ。一方b8taは、まず製品そのものを知らない、あるいは知ってはいるがまだ強い興味・関心を持っていない層がターゲットになる。そのため、部分的には競合しているとも言えるが「協力関係ができるのではないか」と考えて、二年くらい前から知り合いだった三輪氏と北川氏の二人で相談したと述べた。そして「こういった流れを説明すると、メーカーさんも非常に共感してくれて素晴らしいカスタマージャーニーが作れるのではないかと共感し、賛同してくれた」と語った。

今回のショップではファミリー層を主要ターゲットとし、キッチン家電を揃えた。平日には冷凍パンをシャープのヘルシオグリエで解凍して食べることができるほか、土日には電気圧力鍋で無水調理した料理を試食に出す。三輪氏は「ヘルシオグリエでパンを焼くと本当に味が違う。そういった体験をして頂いて家に帰って、レンタルした商品を使って頂ければ、ユーザーさんにとってもメーカーにとっても非常に良い体験になるのではないか」と語った。

三輪氏の話を受け、北川氏は「商業施設でのキラーコンテンツとして、購入前の体験を増やしていきたい。最終的にはb8taで出品されているものを全てレンティオ経由で借りられるようにしたり、一緒にポップアップストアをやりたい。自社でレンタル事業を考えると大変だが両者の強みを合わせられれば。今回すごく楽しみにしている」と語った。

オープン段階でレンティオ経由でレンタルが可能な生活家電は以下のとおり。

- ヘルシオ ホットクック KN-HW24G / シャープ株式会社

- ウォーターオーブン ヘルシオ AX-XA20 オーブンレンジ 30L / シャープ株式会社

- ヘルシオグリエ AX-GR2 ウォーターオーブン トースター / シャープ株式会社

- 小型冷凍庫 32L 1ドア RN-FZ32 / レンティオ株式会社

- 食器洗い乾燥機 アドバンスシリーズ SS-MA251 / シロカ株式会社

- エアーオーブン ノンフライオーブン 14L CP247A / 株式会社EPEIOS JAPAN

- Nebula Capsule II モバイルプロジェクター / アンカー・ジャパン株式会社

日本初上陸のミールキットサービス「HelloFresh」

今回、日本で初めて出品されるミールキットサービス「HelloFresh」はドイツで2011年に創業したブランド。オンラインでのサブスクリプションを展開している。欧米を中心に16カ国で展開しており、アクティブユーザーは720万人超。ミールキット供給数は累計10億食。グローバルでは世界ナンバーワンのミールキットブランドだが、アジアでは日本が今回初めて、17カ国目の進出となる。4月19日に日本に初上陸というプレスリリースが出された。

日本は重要なマーケットと捉えているという。日本で成功すれば他のアジア各国でも成功できると考え、まずは日本からの展開となった。ハローフレッシュ・ジャパン合同会社 ブランドマーケティング/PRマネージャーの里見有紀氏は「オンラインのサブスクリプション・サービスはまだ発展途上だが、まずは気軽に試してもらいたいと考え、頻度の変更やキャンセルなどもオンラインで簡単にできる」とアピールした。

2人前と4人前の展開を行なっており、一度にそれぞれ3食分届く。価格は2人前3食分で5,190円、4人前3食分が9,390円(送料・税込)。プランは定番・ファミリー・低カロリーの3種類から選択する。注文するとダンボールが届き、開けると自分が選んだ好みのプランの商品が入っている。一週間のメニュー数は自分の好きなメニューを毎週更新される10種類のなかから3つまで選ぶことが可能。宅配頻度は1週間・隔週・4週間に1回から選択可能。メニューは毎週変わるので、最短でも6週間は違うメニューを楽しむことができる。メニュー開発は日本のプロダクト開発チームで行なっている。

製品の特徴は、簡単でヘルシー、そして、バラエティの豊かさ。世界各国で展開していることから、その国々で人気があるメニューを日本向けに提供する。また普通の和食とは違うスパイスを合わせたり、なかなか挑戦しづらいフレッシュハーブを使った世界の料理などが届けられる。「HelloFreshの特徴は発見を楽しめるメニュー展開。和食・洋食・エスニック・フュージョンメニューなど、バラエティ豊富なラインナップを楽しめる工夫をしている。グローバルのデータベースを最大限に活用して、世界の料理を日本向けにアレンジした創作レシピなど、日本の顧客も楽しめるメニューを開発している」(里見氏)。

たとえば日本の家庭に合わせて副菜込みのメニューにしたり、海外定番メニューを日本向けにアレンジしたりしている。HelloFreshでは注文された顧客の意見は言語処理とテキスト解析技術で匿名で処理しており、満足度評価で上位にランクインしたレシピなどから成功要因や課題点を分析し、そのレシピさらに磨きをかけるなどしているという。メニューも現在の1週あたり10種類からさらに増やすことも計画しているという。

2021年11月から日本でもテストモニター期間を設けており、サービス開始にあたり、その間に寄せられた意見を反映させている。一番楽しみにされているところは「メニューの豊かさ」だったという。具体的には、「自分では考えつかないレシピで発見があった」「いろいろな国の料理が食べられて飽きがこない」「魚料理にトライできる」「創作料理の分野の和食に出会えた」といった意見があったという。そこで、当初は和食に力を入れていたが、今はより豊かで幅広いバラエティに富んだメニューを開発しているとのことだった。

内覧会では実際に「牛肉とたっぷり野菜のガパオソース炒め」を試食できた。確かにスパイシーで、くっきりした味わいだった。