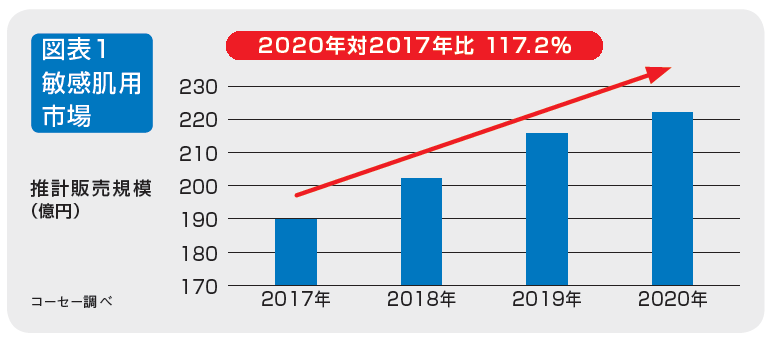

長期化するコロナ禍。生活環境の大きな変化は、心に対してだけではなく、肌にとっても大きなストレスとなっている。まさに「肌トラブル新時代」といえるこの状況下、ドラッグストアはどのような情報発信を行うべきなのか。くりかえしがちになった「肌トラブル」をなんとかしたいと考えるお客様に向けた売場づくりのヒントを紹介する。(月刊マーチャンダイジング2022年3月号より抜粋)

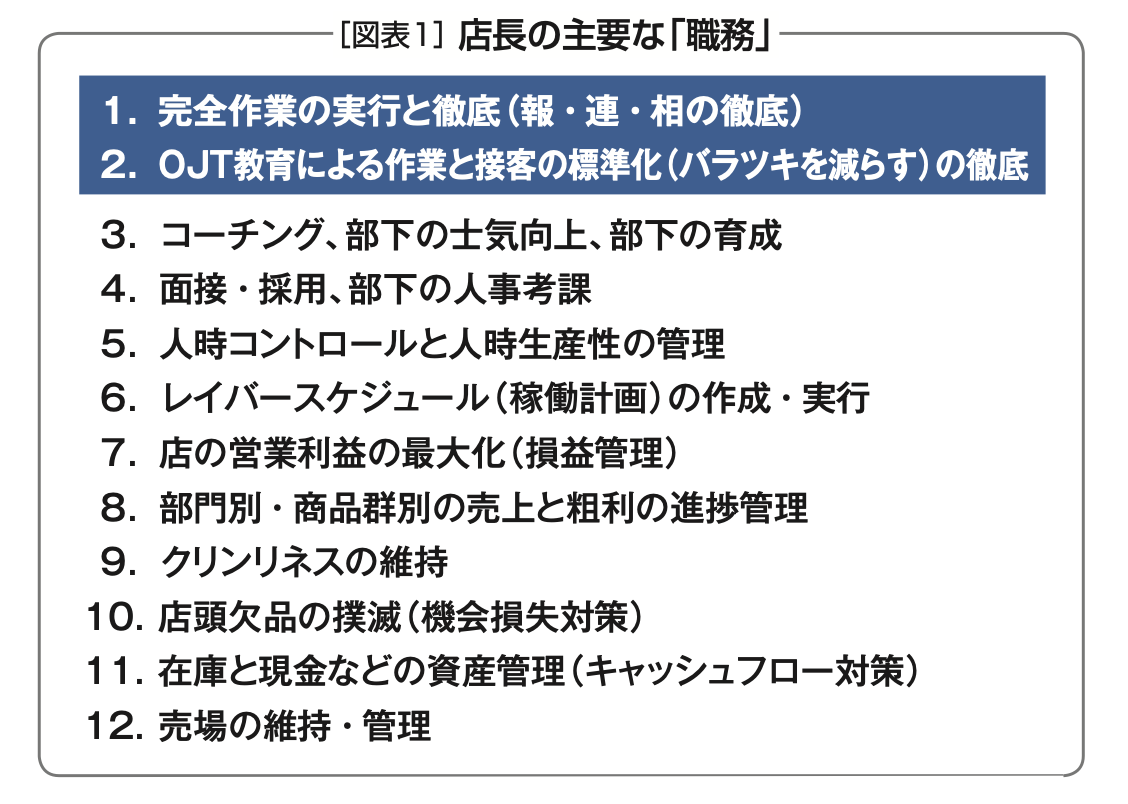

マスク常用で7割が肌あれをしやすくなった

図表1 マスクと肌あれに関するアンケート結果

図表1 マスクと肌あれに関するアンケート結果

コロナ禍において、長引くマスク生活や、ストレスの増加、運動不足などにより、肌あれに悩む人が増加している。資生堂が2021年6月に実施したアンケートによれば、マスクを常用するようになってから7割強が「肌あれをしやすくなった」と回答。また「肌あれが悪化しやすくなった」と回答した人も6割を超えた(図表1)。ニューノーマルは心だけでなく、肌にとっても大きな負荷となっていることがわかる。

治療薬を使うべき症状にスキンケアで対処する生活者

大きな負荷を受けつつ、どのように対処すべきかについては迷いを持つ生活者が多い。

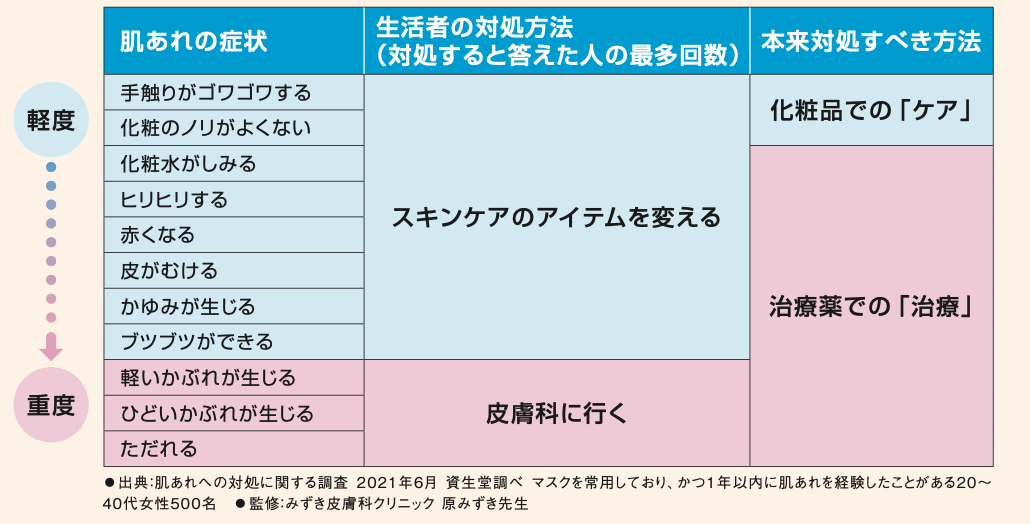

図表2 肌あれの症状別の対処有無と対応方法についての調査結果

図表2 肌あれの症状別の対処有無と対応方法についての調査結果

図表2の「肌あれの症状によって、どのような対処方法をとるか」という調査結果によれば、「化粧水がしみる」「肌がヒリヒリする」「赤くなる」という程度の肌あれ症状では、スキンケアアイテムを低刺激のものにかえるにとどめる人が多いという。皮膚科を受診するのは、「軽いかぶれ」以上の症状を感じた場合という人が大多数で、「医薬品」で対処しようとする人は少数派なのだ。

しかし、図表2で「化粧水がしみる」よりも下に列挙した症状は、実は肌内部で炎症が起きていて、化粧品だけでは改善効果が期待できないもの。医薬品での対応が望ましい症状に対して、スキンケアアイテムで済ませてしまっている人が多数を占めているのである。

図表2の「化粧水がしみる」「ヒリヒリする」などの症状は、医薬品を使いはじめるべきサイン、いわば「おくすりサイン」といえる。「おくすりサイン」が出ているお客様に対しては、医薬品での治療など、正しい対処法を店頭で啓発していく必要がある。

「肌トラブル」に化粧品と医薬品の双方を扱う強み

前項のように、肌トラブルを解決しようと考えた際、生活者はスキンケアアイテムを入口に考え、症状が強い場合は医薬品の使用や通院を検討する。

そんな「病院に行くまでもないが、肌の不調をなんとかしたい」と考えるお客様にとって、ドラッグストアは医薬品、化粧品両方のアイテムを提案できる最適な場だ。また、薬剤師や管理栄養士のような医療と健康の専門家と、美容部員のような美容の専門家がいるのも心強い。

コロナ禍で生まれた新しい悩み「肌トラブル」に対し、ドラッグストアの品揃えの強みを活かした提案のチャンスを見出すことができるはずだ。

肌トラブルという身近な問題を自分でコントロールする

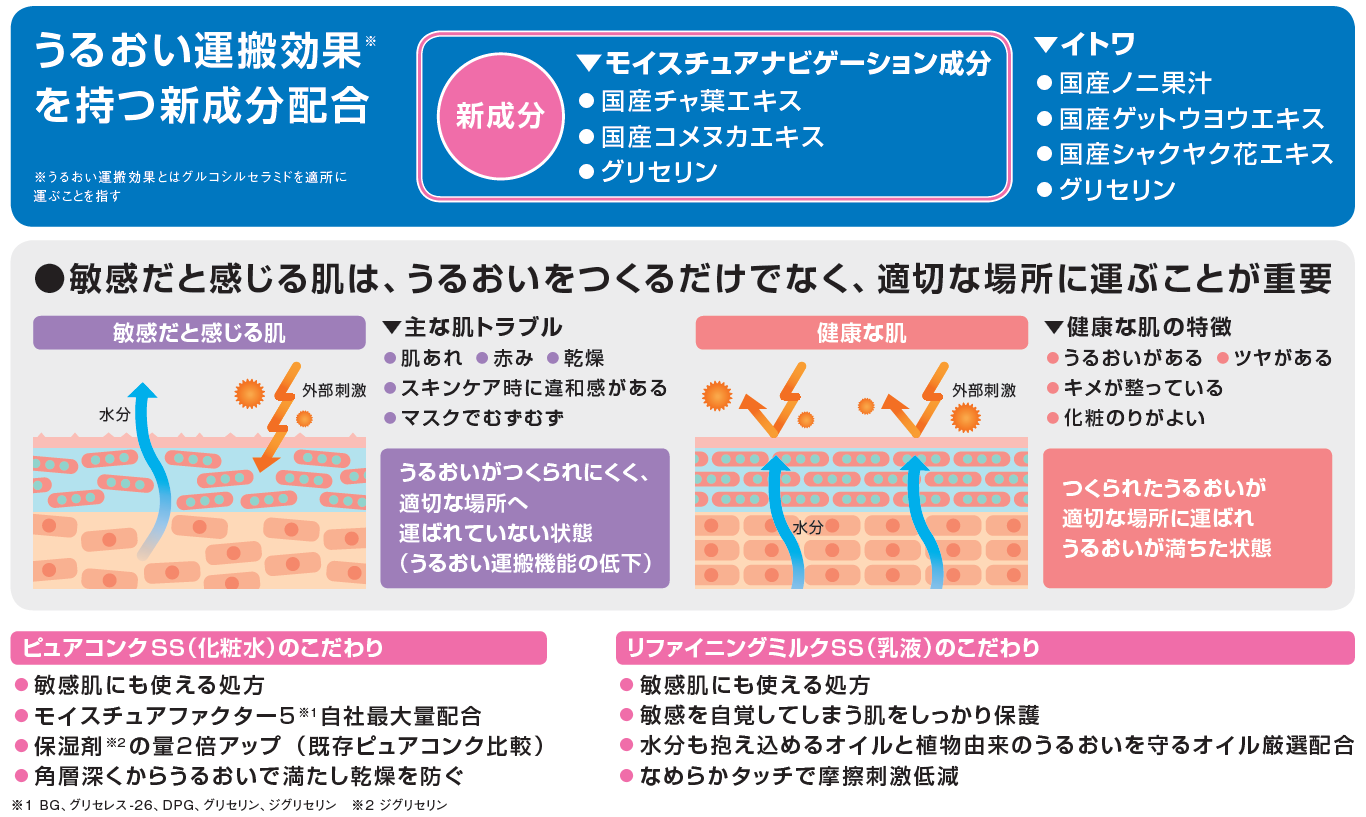

いわば「肌トラブル新時代」において、おすすめのブランドが資生堂薬品のIHADA(イハダ)だ。同ブランドは「肌トラブルをセルフコントロールできる」をコンセプトに、2011年のブランド開始当初から、長年「肌トラブル」に真摯に向き合い続けてきた。

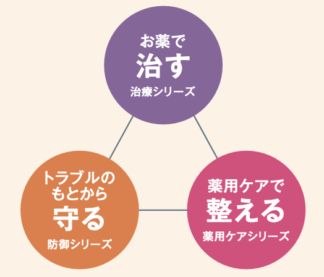

図表3 イハダのコンセプト

図表3 イハダのコンセプト

イハダには薬用スキンケアで整える「薬用ケアシリーズ」、お薬で治す「治療シリーズ」、トラブルのもとから守る「防御シリーズ」の3つのラインがある(図表3)。「薬用ケアシリーズ」はスキンケアアイテムを中心に、肌のバリア機能をサポートし、乾燥などによる肌あれを予防する商品を展開。「治療シリーズ」では医薬品によって肌トラブルを集中的に治療し、「防御シリーズ」では花粉、紫外線などさまざまなトラブルの原因物質から守るアイテムをラインナップする。化粧品と医薬品のバックグラウンドを持つ資生堂薬品だからこそ提案できる商品群であり、ドラッグストアの売場と非常に親和性が高いブランドなのである。

以下、「整える」「治す」「守る」それぞれの肌トラブル対処法について、注目すべきポイントを解説する。

高精製ワセリンと抗肌あれ有効成分でトラブルを予防

肌は、そのバリア機能が低下すると、外部からの刺激によって、乾燥・肌あれ・赤みが起こりやすい状態となる。この状態のことを「トラブルリスク肌」と呼ぶ。そしてトラブルリスク肌は、肌トラブルをくりかえしやすい状態でもある。トラブルリスク肌をケアし、トラブルが起こらないように整えるのがイハダの「薬用ケアシリーズ」だ。

イハダの薬用ケアシリーズは、特別な技術により限りなく不純物を取り除いた「高精製ワセリン」を配合。この成分が肌表面にうるおい保護膜を形成することによって外的刺激から肌を保護し、乾燥を防ぐ。また、「抗肌あれ有効成分」により肌あれ・ニキビなどの肌トラブルも予防する。

イハダの薬用バームは、2021年にコスメ口コミサイトで殿堂入りを果たし、多くの口コミが寄せられるなどユーザーからも高い評価を得ている商品だ。

トラブルリスク肌こそ重要になる美白ケア

この春、そんなイハダの薬用ケアシリーズに美白ラインが登場する。トラブルリスク肌は紫外線の影響を受けやすく、シミ・そばかすのリスクが高いため、美白ケアが必要になる。

そこでイハダ薬用ケアシリーズの特長である「肌表面の保護+抗肌あれ」のWケアに加え、新ラインには美肌有効成分「m-トラネキサム酸」を配合。メラニンの生成を抑え、シミ・ソバカスを防ぐ。

図表4 イハダ薬用ケアシリーズラインナップ

図表4 イハダ薬用ケアシリーズラインナップ

2022年SSにはローション、エマルジョンなどを投入して美白アイテムをライン化。肌にかかるストレスがより高まるこの時代に、スキンケアによる盤石の肌あれ対策を提案する(図表4)。

さまざまな肌トラブルに対応するイハダの「オリジン」

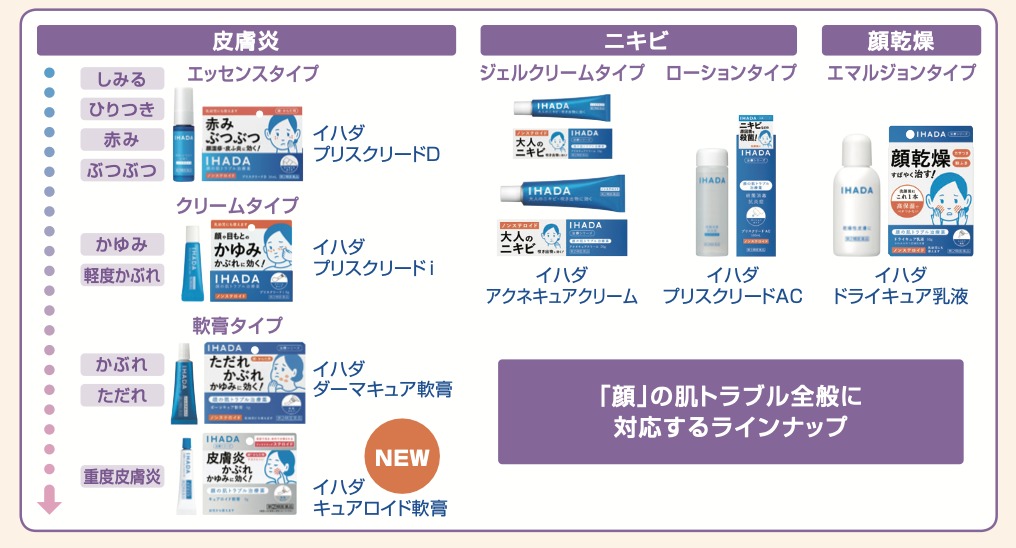

図表5 イハダ治療シリーズラインナップ

図表5 イハダ治療シリーズラインナップ

イハダの肌トラブルケアの歴史は2011年にさかのぼる。「化粧品では治せないお肌のトラブルを薬で治す」というコンセプトでスタートした本ブランドにとって「治療シリーズ」はオリジンといっても過言ではない。それから10年以上が経過し、顔湿疹やニキビ、目の周りのかゆみなどさまざまな症状や部位に対応できるラインナップを拡充してきた。またこの治療シリーズでも、しみる、ひりつきという軽度なものから、かゆみ、かぶれ・ただれなど、さまざまな肌トラブルの度合いに応じた商品を展開している(図表5)。

新商品でさらに広範囲のトラブルに対応

肌トラブル新時代の昨今において、肌あれを繰り返し、悪化させる人は増加する一方で、重度皮膚炎に対応できる高機能な商品が期待されていた。重度皮膚炎に対応する治療薬といえば「ステロイド剤」があるが、正しく使えば非常に効果が高い一方、副作用の不安などを持つ人も多い。

今回イハダは、ステロイドの高い効果を維持しつつ、安心して利用できる「イハダキュアロイド軟膏」を上市する。配合成分の「アンテドラッグステロイド」は患部で優れた効果を発揮したあとは、体内で吸収され、速やかに分解される。ラインナップを強化することで、イハダの治療シリーズは、これまで以上に広範囲のトラブルに対応することが可能になった。

多様化する肌トラブル原因物質に対抗

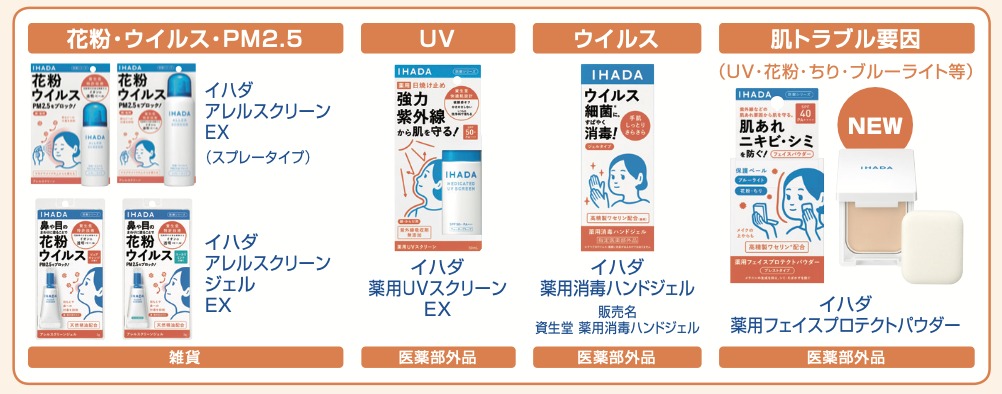

図表6 イハダ防御シリーズラインナップ

図表6 イハダ防御シリーズラインナップ

イハダの防御シリーズは、花粉・微粒子・紫外線など、肌に悪影響を与える物質から「守る」ことをコンセプトとして商品を展開してきた(図表6)。

なかでもスプレーすると花粉やウイルスなどの付着を防ぐ、花粉ブロックスプレーの「アレルスクリーン」は花粉等防御剤市場で売上ナンバーワンを記録しており※、多くのお客様に支持されている。

一方で、肌トラブル新時代の現代、長時間のマスク着用による刺激、ブルーライト、PM2.5など、肌トラブルの原因物質はさらに多様化が進んでいる。この多様化に対処するため、イハダは今春、原因物質から肌をマルチに守る「薬用フェイスプロテクトパウダー」を発表。マルチブロック機能で、紫外線、花粉、ちり、ブルーライトなどから肌を守り、スキンケア効果のある有効成分も配合。ラインナップをさらに強化した。

※インテージSRI+花粉防御剤市場2018年4月〜2021年9月累計販売金額

散らばった商品を集積し新しい売場づくりに挑戦しよう

肌トラブルはこのように「守る」「整える」「治す」の3つのアプローチで、セルフコントロールを実現することができる。しかし店頭においては、たとえば「治す」ための商品は医薬品売場に、「整える」ための商品は化粧品売場に……というようにそれぞれの商品が違った売場に陳列されてしまっていて、商品の単品の認知は高くても、「肌トラブルはセルフコントロールできる」という提案が伝わりにくい状況だ。しかし化粧品と医薬品をともに扱えるドラッグストアの優位性を活かすためにも、売場の壁を乗り越えて、「肌トラブル新時代のセルフコントロール」をテーマとした商品を集積した新コーナーづくりをすることで、お客様に肌トラブル解決への近道を提案したい。

イハダは、ブランドスタートから長年肌トラブルと向き合ってきた。課題解決にワンストップでつながる本ブランドをぜひ新コーナーで展開してもらいたい。

売り方1.「肌トラブルトータルケア」としての一体陳列

パターン1

パターン1

コロナ禍の生活は長期化することが見込まれる。市場の拡大動向から挑戦すべきと考えられるのは「肌トラブル新時代のトータルセルフケア売場」という新しい売場だ。

化粧品・医薬品・衛生用品など、現在別々の売場にわかれてしまっている商品を一体陳列することで、「肌トラブルのトータルケアができる売場」を訴求する。赤み・ヒリヒリするなどの「おくすりサイン」が出ているが、スキンケアで対応しようとするお客様に対し、治療薬による適切なセルフケアに誘導することもできるだろう。

売り方2.「肌トラブルケア」の本丸。敏感肌用ケア売場でのクロスMD展開

パターン2

パターン2

パターン3

パターン3

パターン2、3は「肌トラブルケア」本丸といえる敏感肌用化粧品売場での展開例である。

前掲の図表2にあるように、肌トラブルを感じたお客様は、医薬品売場ではなく、敏感肌用化粧品売場に行くことが多いと考えられる。

そこでパターン2の売場では、敏感肌用化粧品売場で、イハダの薬用ケアシリーズの商品に、防御シリーズの2品を追加で陳列した。「守る」から「整える」ための商品をラインナップすることで「肌トラブルはセルフコントロールができる」ということを発信していく。パターン3ではスキンケアの売場で、スキンケア商品と一緒に軽度な肌トラブルに対応する医薬品を空箱陳列した。「赤み」や「ヒリヒリする」というような、本来薬を使うべき肌トラブルの初期症状を持つ人に対して訴求する。

売り方3.「顔の肌トラブル治療薬」としてのブロック陳列

パターン4

パターン4

パターン4は、医薬品売場での展開例である。現在肌の治療薬は、「かゆみ」「ニキビ」というように機能別、症状別の売場に分かれていることが多い。それを「顔のお肌のトラブル」というテーマで括りなおすことによって、顔の肌トラブルにトータルに向き合えるブランドがあるということを伝えていく。

売り方を変えることで売れ方は変化する。生活者の変化するニーズに寄り添う提案を店頭で実現していこう。

重要ポイントのまとめ

- 長引くコロナ禍で多くのお客様の顔の肌トラブルが深刻化

- 化粧品・医薬品を使いわけ、原因から肌を守ることで、肌トラブルをコントロールできるという新たな売場展開が必要

- 肌トラブル新時代、売場の壁を越えた「肌トラブル対策売場」が求められている