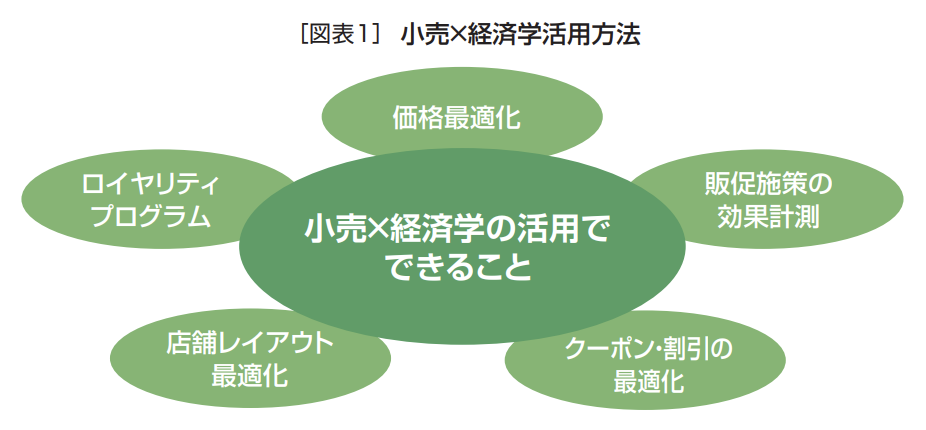

経済学の活用はデジタル化の次に来る大きな潮流

経済学とは、お金や人といったリソース(資源)を最適に配分するための学問である。近代的な国家は金融や財政(予算配分)などの政策を決めるために経済学を活用している。この10年でそれが民間企業で広く活用されるようになり、その傾向はますます拡大している。

アメリカの小売業ではAmazonやウォルマートをはじめ多くの大手小売業が経済学者を雇用して、経済学を使って事業の最適化を図っている。日本ではワークマンが経営戦略に経済学的なアプローチを用いている。

背景には経済学が「データ」の分析を基本にしていることが大きく関わっている。例えば、国はGDP(国内の生産活動)や消費活動に関する豊富なデータを持っており、経済学の手法を使ってそれらを分析することで政策決定している。

デジタル化が進むことで企業、特に小売業には購買や販促に関する膨大なデータが蓄積されるようになった。背景が異なるために純粋に比較できない消費者の行動データを基に様々な施策や事業を最適化するためには経済学が有効なことに先進的な企業が気付き始めたのである。

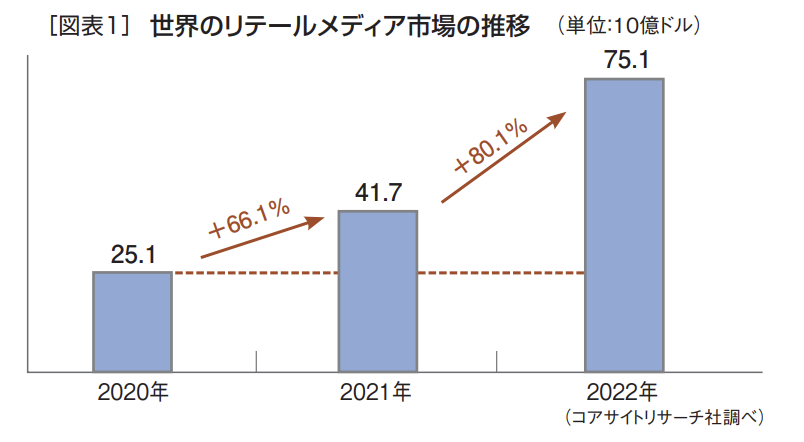

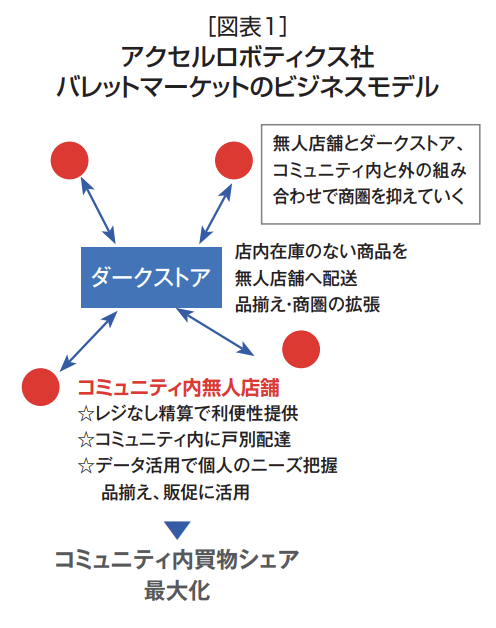

そして、「経済学を活用した事業の最適化」は世の中にあふれる様々な業務改善の手法のひとつではなく、「デジタル化」や「自動化」といった社会や企業活動の流れそのものだと捉える必要がある。そして、経済学を活用すれば多くの領域で小売の実務が改善できるのだ(図表1)。

10本パックの焼き鳥を効率よく売る方法

総菜売場では10本パックの焼き鳥がよく売れる。これを促進するためには10本パックと20本パックを並べた販売が効果的だ。お客はバラの注文は面倒で20本は少し多いと感じ、そこに10本という「手頃な」選択肢があれば進んでそれを選ぶからだ。昔から経験的に総菜売場で行われていることだが、この背景には経済学でいう「ナッジ理論」が働いている。

ナッジ理論とは「人々が自分自身にとって合理的でより良い選択を自発的に取れるようにする方法」を体系化したものだ。ドラッグストア(DgS)の推奨販売でも売りたい商品をただ推すのではなく、数点の選択肢を提供していかに相手に買ってほしい商品を自然に選んでもらうかがポイントとされており、これはまさにナッジ理論そのものである。

このナッジ理論は社会の様々な分野、特に経済活動で実践活用できることが評価され、その提唱者であるシカゴ大学のリチャード・セイラー教授は2017年のノーベル経済学賞を受賞している。小売業との関係で言えば、ナッジ理論の実験を大量に行っているジョン・リストはウォルマートのチーフエコノミストとして雇用されている。

経済学と聞いて、その先に関心が進まない人も多いだろうが、ナッジ理論のように、焼き鳥販売やDgSの推奨品販売で経験的に実践されている販売方法の裏で経済学の理論が働いていることもある。こうした事例はナッジ理論だけにとどまらない。

ワークマンも使っている実用的な「ABテスト」

ABテストとは因果分析(学術的な世界における効果検証)の代表的な手法で、文字通りAとBという異なる2つの事柄でどのような違いが起こるかを検証することで、経済学でも広く用いられている。

例えば、10%割引のクーポンを月に2回発行するのと5%割引のクーポンを月4回発行するのではどちらが売上げアップ(リフト)につながるか、2つの施策の結果を検証するといった分析手法である。こういった案件は小売業の施策、業務の中には数多く存在する。

アメリカでは各州により福祉や経済などの政策が異なるので2つの州の政策を比較検証することで擬似的なABテストを行うことができる。カリフォルニア大学バークレー校のデビッド・カード教授は「最低賃金が引き上げられると、(企業が人件費の高騰を嫌って)雇用は減る」という経済学の通説を、賃金の引き上げがあった州となかった州を比較することで、この説は必ずしも正しくないことを実証した。

このようなケースは実験室ではなく、社会制度などにより偶然起こる実験的状況から、「自然実験」と呼ばれている。経済学では、自然実験を通じて因果関係を解明する手法が開発され、それらの貢献は2021年のノーベル経済学賞の受賞理由となった。小売業でもABテストや自然実験を用いることで、事業を改善することができる。

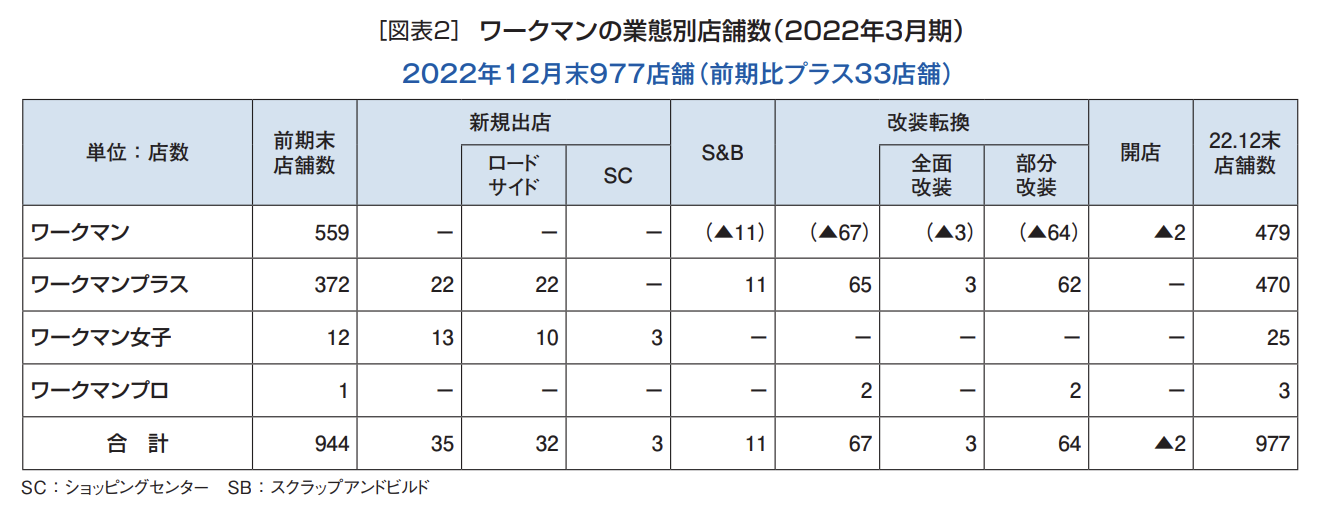

作業服・カジュアル衣料の大手ワークマンでは、対象客をそれまでの建築関係者から一般客まで拡大した業態「ワークマンプラス」の高速出店を前に出店に関するABテストを行った(日経クロストレンド2019年3月14日配信記事より)。

2018年11月8日に神奈川県川崎市多摩区の府中街道沿いに90坪のロードサイド店を出店。同月22日には埼玉県富士見市のショッピングセンター、ららぽーと富士見内に50坪の店舗を出店。2店舗間で、どのような比較検証を行ったかまでは明らかにしていないが、土屋哲雄専務は「同時期に2店舗出すと実験ができる。すべてがABテスト」と語っており、こうした実験を重ねることで出店に関するなんらかの基準を確立したものと推測できる。

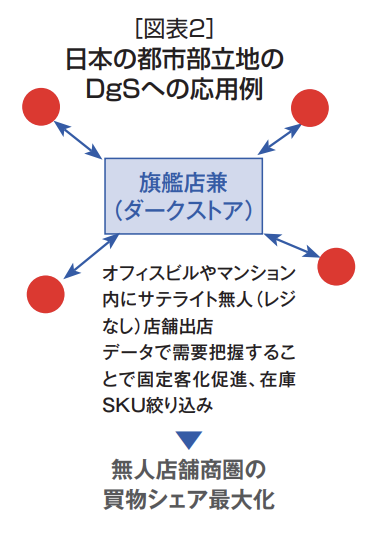

ワークマンプラスはその後、2021年に45店舗、2022年には25店舗、ワークマンからの改装転換も加え、出店数を増やしている(図表2)。

同社では出店以外にも経済学的なアプローチを経営に生かしていると公言している。低価格で流行に合わせた商品を次々に開発、店舗数を増やし業績を急上昇させているワークマンの成長の背景には経済学を活用した施策の検証がある。

クーポン、ポイントの無駄撃ちも経済学で最適化できる

ABテストはクーポン発行、ポイント付加といったDgSの代表的な集客手段、ロイヤルティプログラムにも応用できる。

折り込みチラシ販促が衰退し、LINEや自社アプリの活用が普及している今、デジタルクーポンの発行は集客手段の柱といっていいほど一般的になっている。

しかし、現在行っているクーポン発行が適切なのか、売上げアップにつながっているのか検証するのは実は難しい。

検証のロジックがない状態でこれを確かめる手段は、クーポンをやめてみるしかない。それはあまりに危険な賭けなので効果を十分に検証できないままクーポンを発行し続ける。ポイントプログラムにしても同様だ。こういうジレンマに悩んでいる小売業は多く、実際サイバーエージェントにも相談が増えているという。

例えば、LINE公式アカウントを使ってクーポンを発行する場合、LINEの友達登録をしている人にだけクーポンが発行されることになる。この場合の擬似的なABテストとしては、LINEクーポンの発行をやめたときを想定し、LINEの友達登録をしていない人、つまりクーポンを受け取っていない人たちの中から、来店頻度などの条件が違うA、B2つのグループをつくり別の販促をして効果を見る。

このように、クーポン発行をやめなくても擬似的にABテストの手法をうまく使えば効果検証ができる。

ポイント付与、ロイヤルティプログラムの検証ではどのようなアプローチができるのか。例えば年間5万円以上買物をしたらゴールド会員になりポイント還元率がアップするプログラムがあったとする。この場合、5万1,000円程度購入しているグループと4万9,000円程度購入しているグループとを比較する。

購入金額的にはほぼ同じでもゴールド会員の待遇を受けている人たちとそうでない人たちとの間で、売上貢献(購入金額)にどれほどの差があるかを見るのだ。

もし、両者の間で売上貢献にそれほど差が付かないのなら、このロイヤルティプログラムはあまり機能していないことになる。この例に限らず、ロイヤルティプログラムの中にはA、Bの二項を比較検討できる要素が多数あり、それらをひとつひとつ検証していけば、プログラムの有効性を精度高く測定できるのだ。

現在、クーポン発行やポイント付与などのインセンティブ施策が不要な人にまで一律同様に行われていることが多い。コストに換算しても決して小さな金額ではない。こうした「無駄撃ち」の改善にも経済学的なアプローチは有効なのだ。

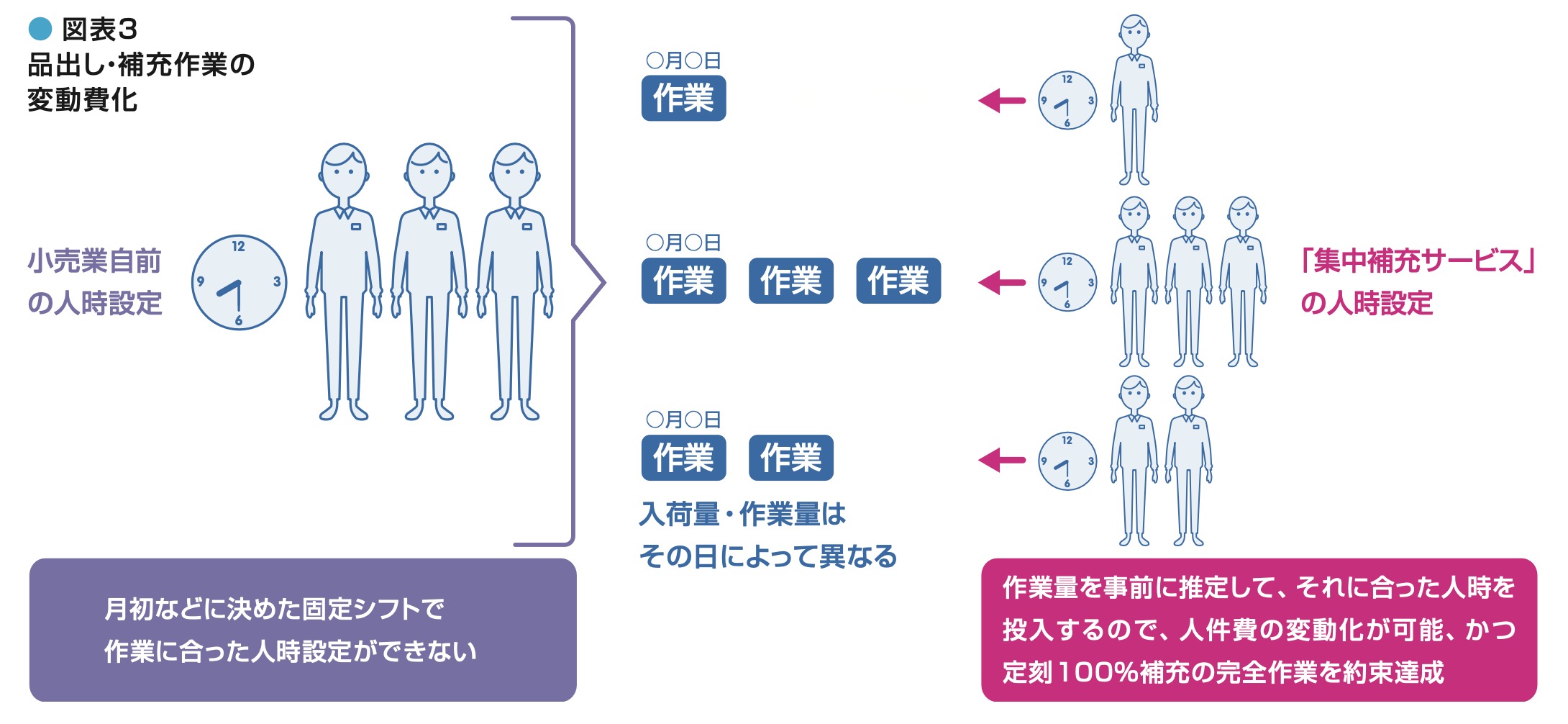

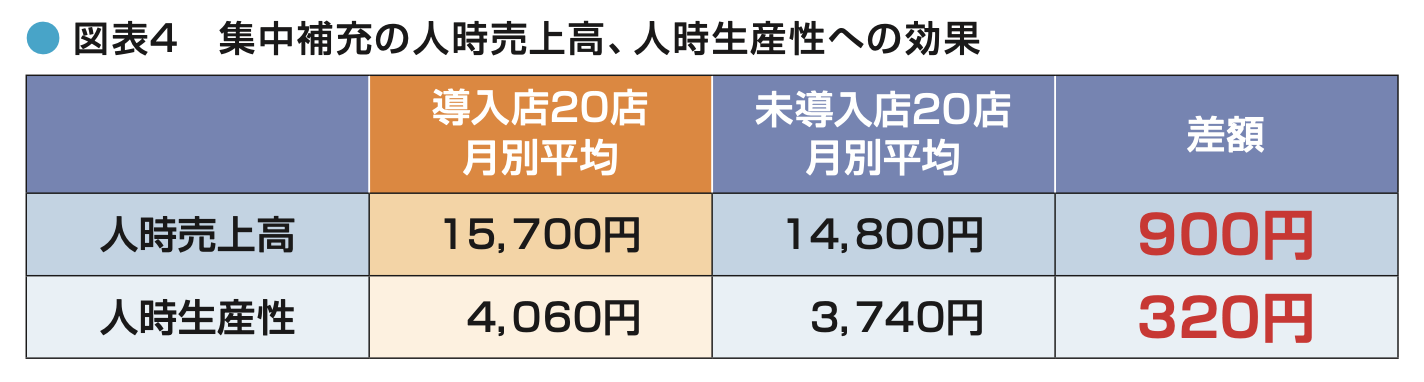

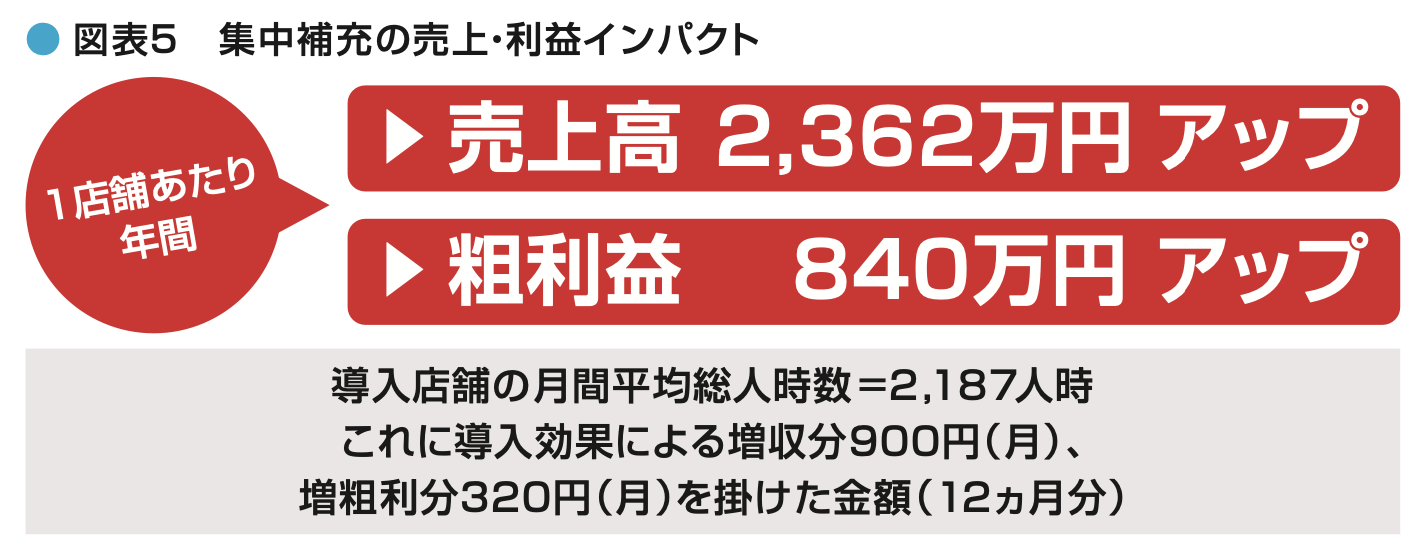

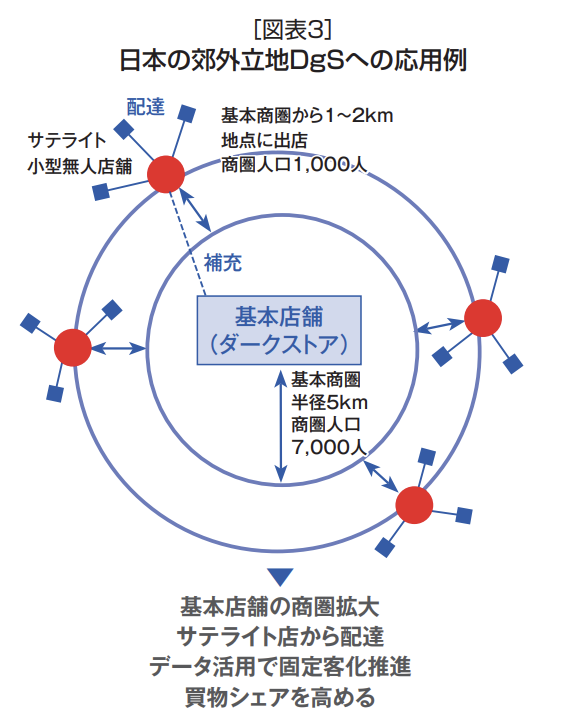

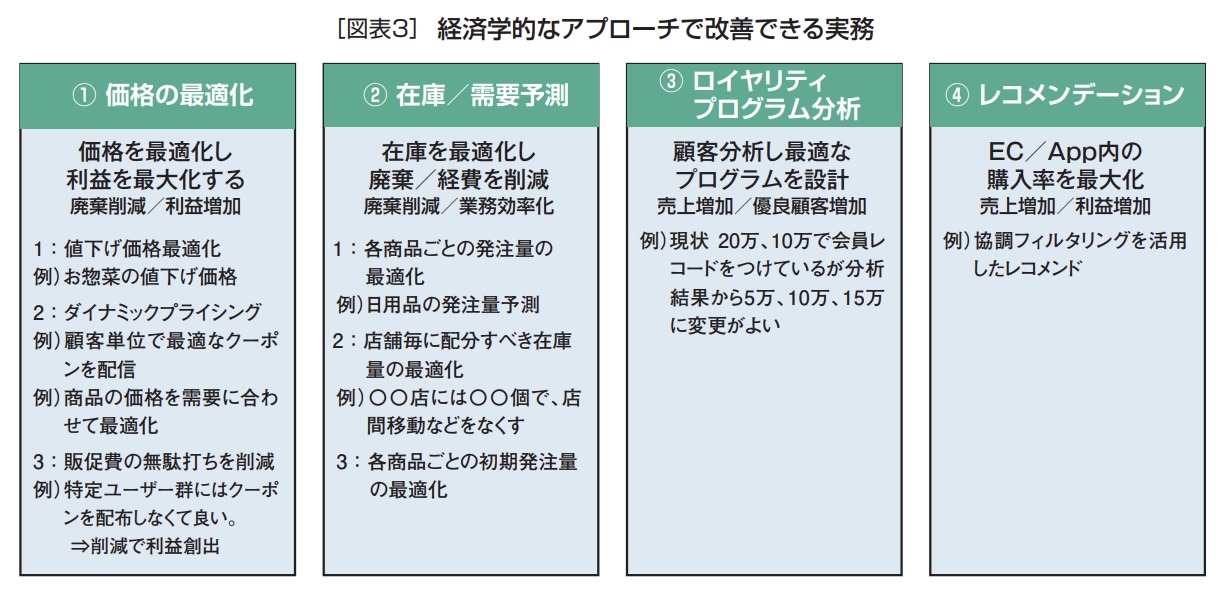

サイバーエージェントでは、上記で挙げた「ロイヤルティプログラムの最適化」に加え「オンライン購入の最適化」、「販売価格の最適化」、「在庫削減」といった実務的な領域で、プロセスを明確にして経済学のロジックを使った改善支援サービスを提供している(図表3)。

お客との新たな関係づくりが店舗ロイヤルティを向上させる

経済学、ABテストでロイヤルティプログラムの効果検証ができることを見た。サイバーエージェントでは、検証の先には顧客との新たな関係づくりがあるのではないかと考えている。

「データを見るとポイントの還元率を上げなくても、高額の購買をされているお客様が散見されます。不必要なポイント付加、値引きは意外といっていいほど多く、これを経済学的なアプローチで浮き彫りにしたら、改善策のひとつとして別なポイントの出し方、インセンティブをお付けして店舗とお客様の関係を変えてみるというのも次の段階としてあるではないかと思います。お客さまがお友達を紹介してくれたらポイントが付く、あるいはゴールド会員やプラチナ会員といったこれまでの称号ではなく、もう少し店舗に近い立場になっていただき、PB商品の試作の段階で商品を評価してもらうとか、店舗や企業が信頼して成長を手伝って頂くといったある意味双方向的な役割、称号なども関係を深めるためには有効ではないかと思います。これは検証の先にある施策ではありますが」(サイバーエージェントDX統括藤田和司氏)

デジタルデータが蓄積された今経済学で施策の総点検をする

経済学の活用はその分析対象であるデータが多いほど精度は高まっていく。紙(オフライン)の販促にこの手法を応用しようとしても成果には限界がある。

デジタル化が進み、小売も自社アプリやLINEを頻繁に使うようになった。今後はECや調剤の分野でさらにデジタルを活用することが予想される。

本格的なデジタル勝負の時代に備えて、現在の施策を、蓄積されたデータを経済学的アプローチを使って総点検してみる時期にあるのではないか。果たして、自社の施策がゴールに向かってまっすぐ伸びているのか。現状で少しの「ずれ」があるのなら、時間の経過とともに、その軌道はゴールから大きく離れることになる。ずれが大きければ、時間の経過で致命的な痛手を被ることにもなりかねない。

まずは、クーポン発行やポイントプログラムの点検から始めることが妥当だが、その先には出店戦略、在庫適正化、値付け適正化など、経済学的なアプローチで改善できる領域は広い。

冒頭述べたように「経済学を活用した事業の最適化」は業務改善の一手段ではなく、今後は一般的なアプローチとして定着していくだろう。小売業というある意味データの宝庫ともいえる事業は経済学的なアプローチと極めて相性がよい。これを試して現状と目標と「ずれ」がないかを検証してみてはどうだろうか。

〈取材協力〉

AI Lab ADEconグループリーダー

安井 翔太氏

AI Lab

岡 達志氏

Al事業本部DX本部統括 経営戦略部長

藤田 和司氏