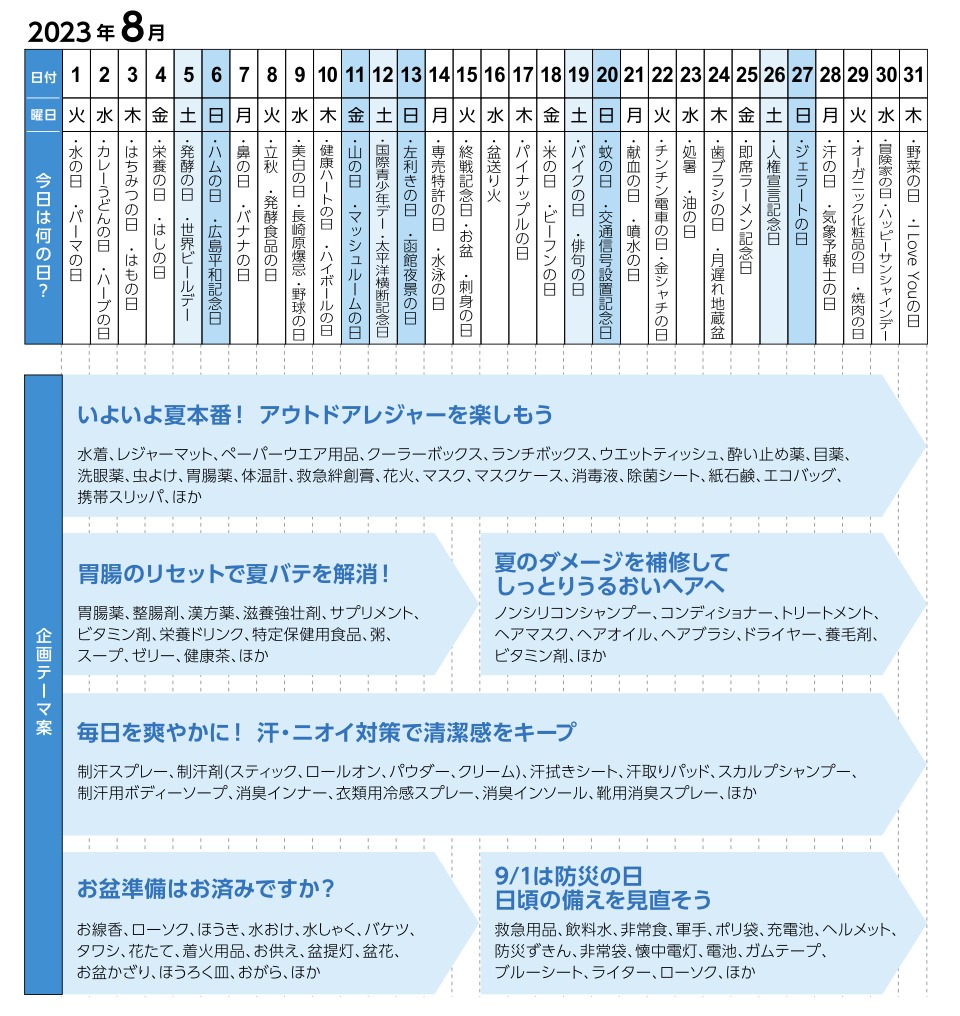

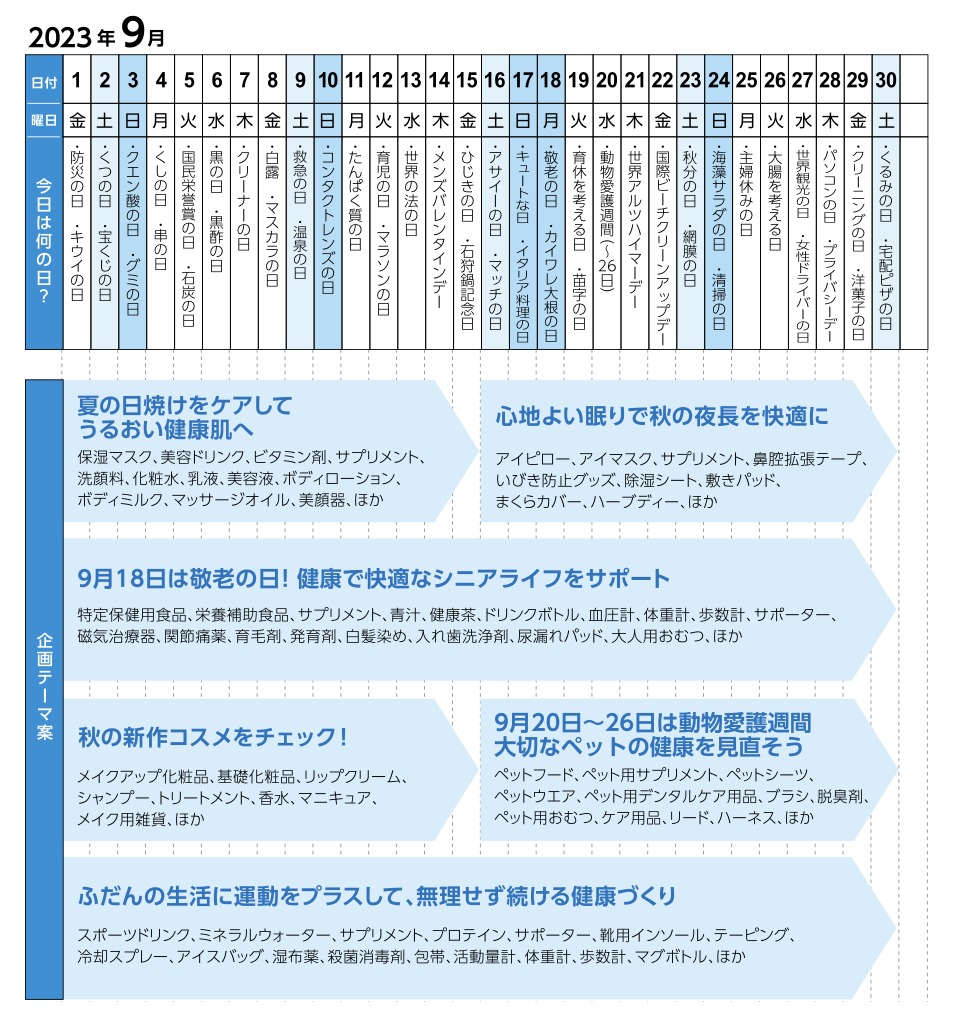

毎月のプロモーションのネタに便利に使える販促企画書。2023年8月、9月のアイディアです。

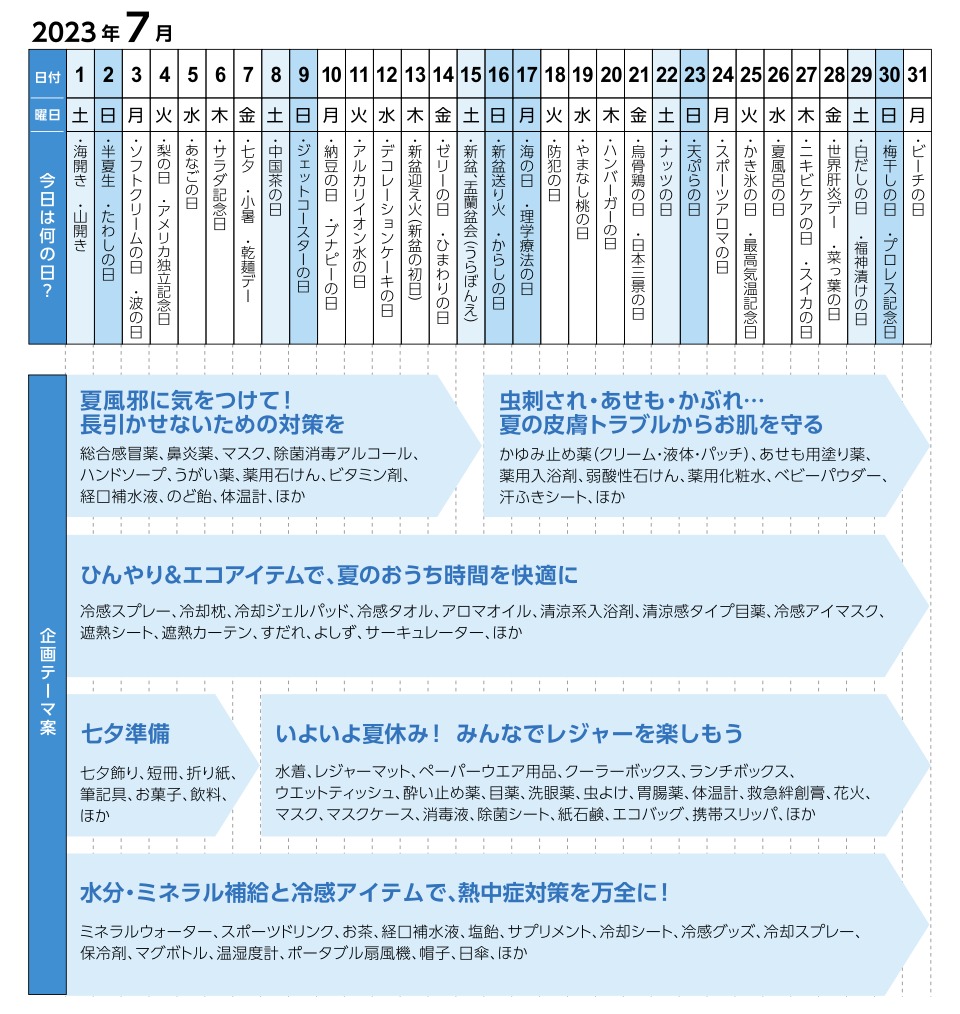

毎月のプロモーションのネタに便利に使える販促企画書。2023年7月、8月のアイディアです。

日本チェーンドラッグストア協会(JACDS)は、地域で健康に困った生活者が、一番最初に相談できる「健康生活拠点化」を推進している。2030年の実現を目指す、物販だけではないドラッグストア(DgS)の新しい役割と機能について、健活ステーション推進委員会委員長・塚本厚志氏と、JACDS事務総長の田中浩幸氏に聞いた。(聞き手/本誌主幹 日野 眞克)(月刊マーチャンダイジング2023年5月号より転載)

─日本チェーンドラッグストア協会(以下JACDS)が進めているドラッグストア(以下DgS)の「健活ステーション構想」について教えてください。

田中 「街の健康ハブステーション構想」は2017年にJACDSから発表され、それに基づいて「街の健康ハブステーション委員会」が設立されました。

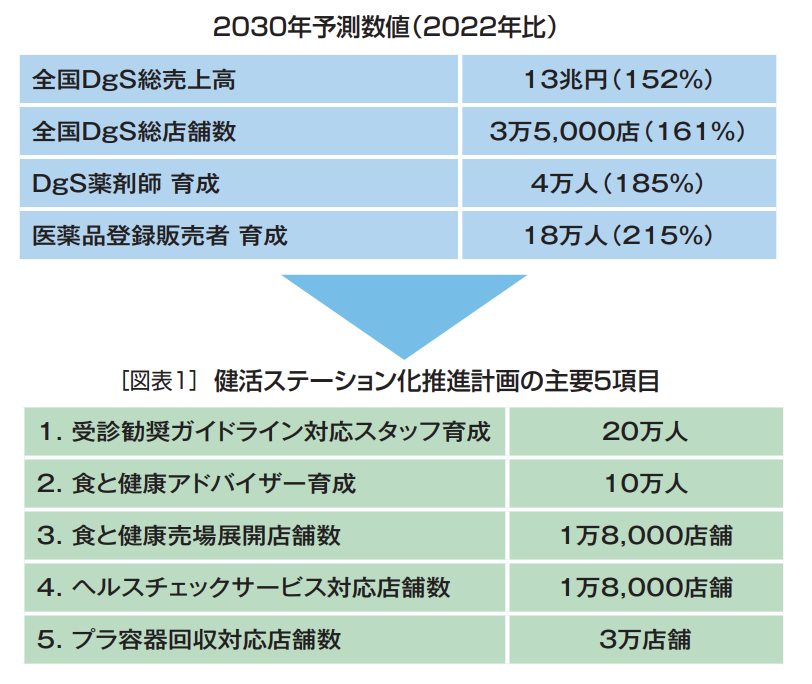

進展状況をチェックしたところ、2020年から始まったコロナ禍により進展させることが難しかったこともあり、2021年に現在のマツキヨココカラ&カンパニーの塚本副社長に委員長としてお力をお借りすることとしました。そこで名称も改めて、2022年10月に健康生活拠点、縮めて「健活ステーション化計画」を改めて策定し、DgSで健康生活拠点を推進するための5つの項目を設定しました(図表1参照)。

─DgSが健康に関して相談できる健康生活拠点になるために取り組んでいることを教えてください。

塚本 健活ステーション推進委員会の委員長を2021年から担当しています。5つのテーマの中の、とくに「食と健康」にかかわる売場づくりと、食と健康の専門家の育成を大きなテーマにしています。

もうひとつは、ヘルスチェックサービスの機能をもつ店舗数の拡大です。これは、予防・未病の分野で地域の生活者の役に立つ拠点づくりであると思います。つまり、健活ステーション化推進計画の5つのテーマの中で「食と健康」と「ヘルスチェック」の2つを委員会としては重点的に取り組む方針です。

健康生活拠点という意味は、生活者が健康に関して困ったことが起きた時に、真っ先に駆け込める場所を目指したいということです。そこには気軽に相談ができる場所があり、自分にふさわしい商品は何かが判断できるようなわかりやすいセルフの売場づくりを目指したいと考えています。

委員会では、DgSが5つの機能を装備した状態を「ドラッグストア業界のスタンダードにしていく」活動を推進しているわけです。

塚本 健康食品に関しては、さまざまなメーカーさんからいろいろな商品が発売されていますが、健康食品はセルフで販売しているので、医薬品との飲み合わせに注意しながら展開することも重要です。

現在は消費者庁のアドバイスを受けながら、セルフでもお客様にわかりやすい正しい売り方提案ができるようにしたいと思います。

また、正しい教育を通じて、「食と健康のアドバイザー」を育成し、医薬品と健康食品の相互作用の心配がない売場づくりや、情報提供ができる売り方を浸透させていきたいですね。

田中 食と健康に関しては、売場のマーチャンダイジングのハードの部分と、アドバイスというソフトの部分に大きく分けられます。消費者庁と相談を重ねながら、売場でどういう表示をすればお客様にわかりやすい正しい情報提供ができるかを進めています。

また、食と健康のアドバイスというソフトの部分は、医薬品と健康食品の相互作用を含めて、登録販売者、管理栄養士、薬剤師などの専門家が適切なアドバイスができる態勢をつくっていきたいと思います。

医薬品と違って具体的な効果・効能をうたえる商品は「保健機能食品」に限定されます。

また、「この商品がいいですよ」と商品を特定したアドバイスは販促行為に当たるので、してはならないと消費者庁からも指導されています。「成分のアドバイス」など生活者が適切に選択できる態勢をつくっていきたいと考えています。

明らかに禁忌な相互作用がある健康食品と医薬品が存在しますが、その知識をすべてのアドバイザーが理解させることはハードルが高いので、それらをサポートするPOPなどのツールや、JACDSが実施する研修でサポートしていこうと考えています。

将来的には「食と健康アドバイザー」の資格制度もつくっていく計画です。

─DgSで健康の悩みを解決するセルフの売場はまだ少ないですね。

塚本 健活ステーション委員会が1年間取り組んできたことは、「免疫サポート」「血圧サポート」といった健康テーマに基づいた新しい定番売場づくりです。

健康テーマに基づいた売場を実際につくってみて、POSがどのくらい動くか、お客様からの相談がどの程度増えるのかなどを継続して検証しています。委員会としては、こうした売り方を継続して実施していただくことを啓蒙しています。

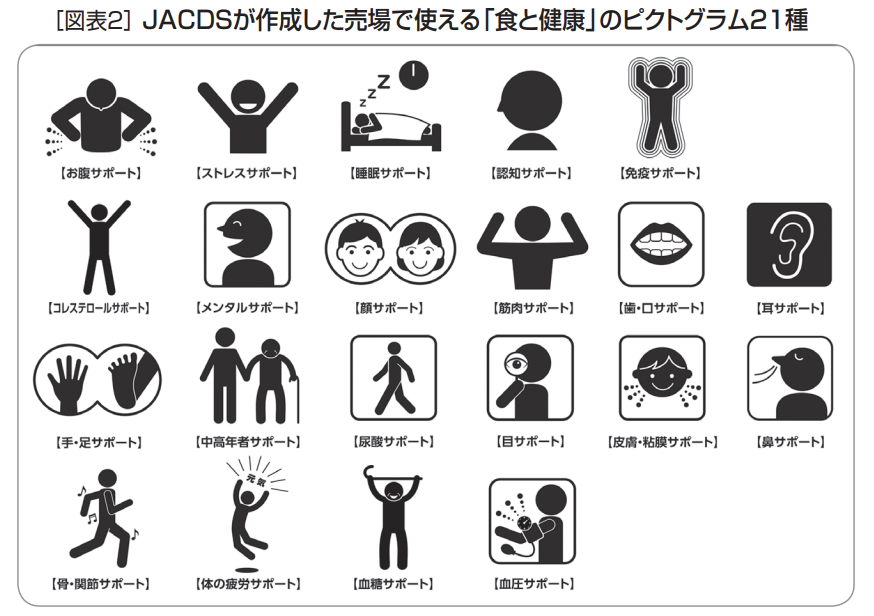

健康食品の売場は、各企業、各店でかなり違います。業界としては、正しい提案のあり方を進めたいので、食と健康に関するピクトグラムをJACDSが用意しました(図表2参照)。

非常にわかりやすいと思いますので、このピクトグラムを使った売場展開を全国のDgSの店頭で進めていただきたいと思います。

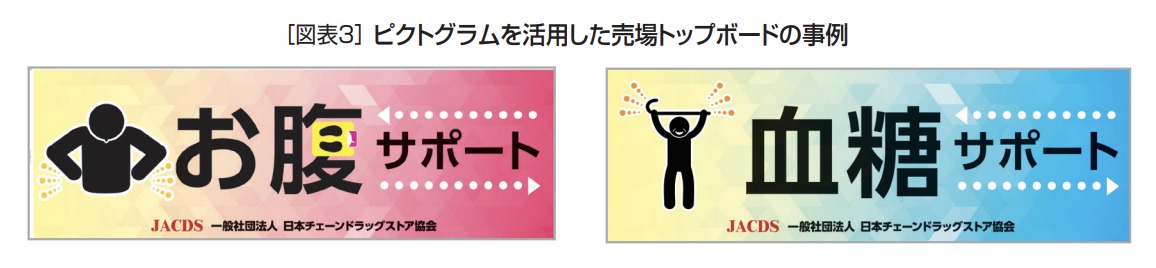

田中 たとえば「血圧サポート」というトップボードは薬機法上掲示することができなかったのですが、JACDSが厚生労働省や消費者庁など関係省庁と調整し、効能・効果の表現を整理しPOPとして掲示することが可能になりました。

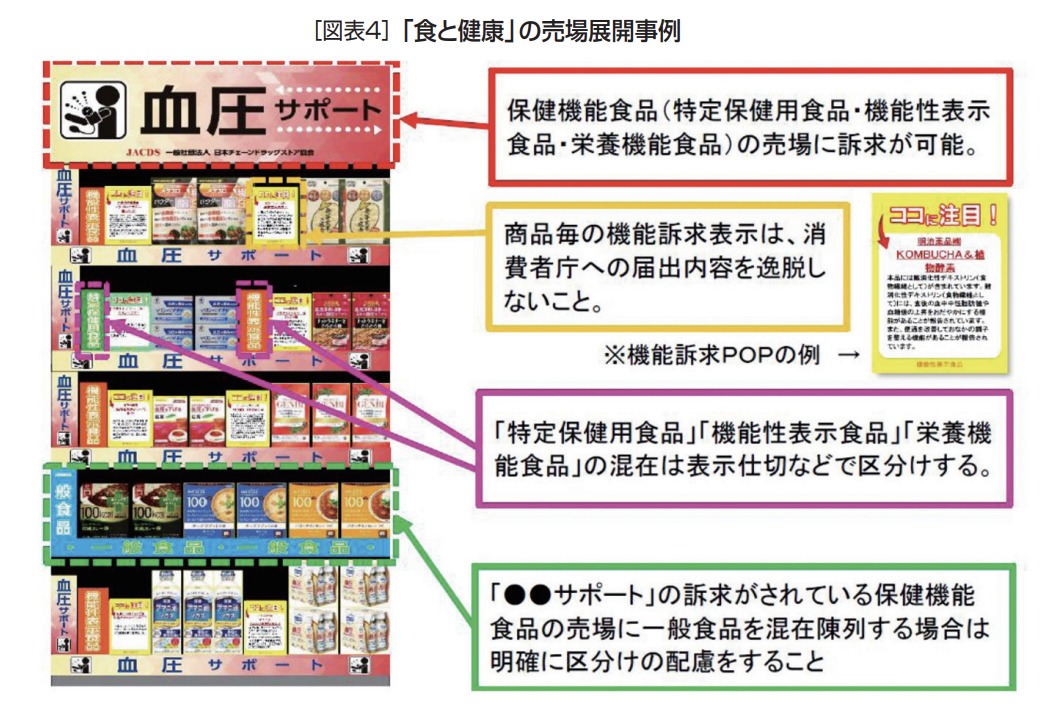

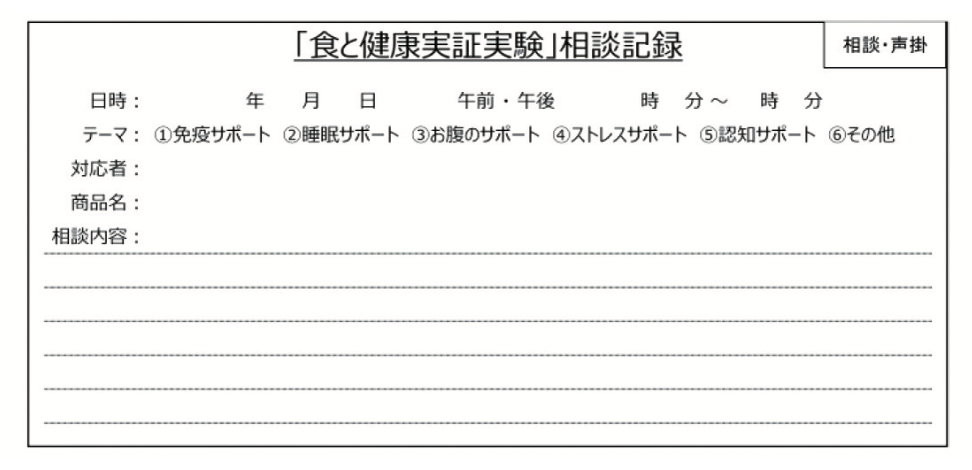

2022年3月〜6月上旬にかけ、6企業16店舗で食と健康売場の実証実験を展開しました(図表4、5参照)。実験店舗ではお客様から相談があった場合、声掛けをした場合に記録するためのシート(右図)を配布し、新表示によってお客様がどのような印象を持ったのか、相談内容に変化があったのかをまとめました。

田中 「食と健康実証実験」相談記録によると、多くの実験企業からも新表示によって実験売場への立ち寄りが増えたという報告を頂いており、ある実験店舗では防犯カメラで実験売場の立ち寄り人数を測定したところ、実験期間中に1ヵ月間で512名という非常に多い立ち寄り数でした。

高い立ち寄り率と店舗からの積極的な声掛けも含め、約2ヵ月間の実験で36件の対応報告があり、多くのお客様からの相談対応に繋がりました。トップボードや設置された表示物に興味を持って立ち止まっており、新表示によって気づきを与えられることが実証されたと言えます。

カウンセリングが増加した一方で、表示されたPOPで詳しく解説されているため、商品特徴を理解・納得したセルフ購入も多かったというご意見も頂きました。

カウンセリングとセルフ購入の両方の増加に共通して言えるのは、「テーマ表示」と「機能別陳列」が生活者への気づきを与えたことです。

さらに、実験売場の近くに血圧計を設置した店舗では、約1ヵ月間で200名を超えるお客様が血圧測定しており、「食と健康売場」だけでなく「食と健康カテゴリー化」に向けた大きな可能性も示しました。

新表示によってPI値(来店顧客1,000人にあたりの商品の買上率)は高くなる傾向が見て取れました。実験店舗によっては、対象テーマに展開商品をベンチマーク店舗と比較して、PI値が0.3→1.7(約5.6倍)、0.2→0.9(約4.5倍)、1.3→2.1(約1.6倍)、0.3→0.7%(約2.3倍)に増加しています。新表示による気付きを与えたことが潜在マーケットを獲得したことがPI値の増加傾向からも読み取ることができます(JACDS食と健康リポートより引用)。

─ヘルスチェックに関しては、測定コーナーを常設する店舗を増やすということですか?

田中 ヘルスチェックの設置場所も、調剤スペースの中に設置する店舗もあれば、管理栄養士が測定コーナーに常駐している店舗もある。DgSの店内に測定コーナーがあって「ご自由にどうぞ」というような店もあり、各社でバラバラの状態です。

一方で、トモズさんとサミットさんが取り組んでいる「けんコミ」(食と健康で地域の暮らしに寄り添う健康コミュニティコーナーをサミットの一部店舗で展開。8台の健康測定機器を設置し、管理栄養士が常駐)のような本格的な取り組みに挑戦している事例もあります。

しかし、ヘルスチェックコーナーでのマネタイズ(収益化)ができておらず、利用客からも何の機能がドラッグストアから提供されているのかがほとんど理解されていないのが実態です。ヘルスケアコーナーに薬剤師や管理栄養士など資格者がどのくらいの工数をかけて常駐していいのかも明確になっていません。

だから、ヘルスチェックコーナーの指針やパッケージ化をつくっていくことを目標に掲げています。

─オムロンさんの「心房細動」を測定する血圧計を調剤スペースに設置して、健康生活拠点化や受診勧奨につながるようなツールも登場してきていますね。

塚本 日本には高血圧の患者さんが予備軍も含めると4,000万人以上いると言われていますが、その中には「高血圧と診断されても何もしない方」や「治療を途中で離脱している方」が一定数いらっしゃいます。

こういった方達に対する受診勧奨や、「治療を継続している方」も含め生活習慣の改善を目指す方への運動や栄養の指導、エビデンスのある成分が含まれている機能性食品のリコメンドなどで、地域の生活習慣病の改善に貢献できれば、DgSがセルフケアに役立つ健康生活拠点になれると思います。

大切なことは、科学に基づいた提案の仕方を確立して、業界のスタンダードをつくっていくことです。最近は、受け身の治療ではなくて「アドヒアランス(患者が治療方針の決定に賛同し積極的に治療を受ける)」という言葉も使われていますが、受け身の治療だと治療離脱が多いので、患者さんに納得してもらって治療離脱を防ぐ役割を果たしたいですね。

ヘルスチェック機器に関しては、さまざまな民間企業から測定ツールが発売されていますので、委員会の各企業が申告制で「こういうツールで実験しています」と各社で独自に実験していますが、将来的にはDgS業界としてのスタンダードをつくっていきたいと思います。

田中 委員会の目標としては、ヘルスチェック機能をもった店舗を2030年までに1万8,000店舗つくりたいと思います。2030年にはDgSの店舗数が約3万5,000店はあると想定していますので、半分以上の店舗がヘルスチェックサービス店舗になる計画です(図表1)。

─健康生活拠点化推進計画の一番目に来ている「受診勧奨GL対応スタッフ育成」も進めていくわけですね。

田中 受診勧奨に関しては、学術・調査研究委員会という組織を2021年につくって、そこで業界初の受診勧奨のガイドライン(GL)をリリースしました。

医薬品登録販売者、管理栄養士、薬剤師などの専門家がDgSの店頭で受診勧奨するためのプランを会員各社の教育部門を中心に広げてもらっているところです。

─薬剤師だけでなくて、管理栄養士や登録販売者も受診勧奨する仕組みをつくるべきですね。

塚本 そのためには、とくに登録販売者のリテラシーを高めていかないといけないですね、資格は取ったけど活用する場がないと、人は研鑽するのが難しいものです。

しかし、健康生活拠点として相談される事例が増えて行けば、勉強の必要も出てきますし、受診勧奨まで対応できる人材を育成するためのサポートを委員会で行っていきたいと思います。

田中 DgSは、管理栄養士の受け皿として期待されています。4年生の大学を出て管理栄養士の国家資格を持った人たちが、DgSで自分達の知識を活用したいとたくさん入社してきています。

しかし、管理栄養士が果たすべき役割は各社違いもありまだ確立できていないのが実態です。管理栄養士が期待することと、DgSで果たす役割とのギャップを是正して、資格を活用できる受け皿にならないと、その定着が図れないと思います。

管理栄養士は、薬剤師や他の医療従事者と違って、診療報酬の点数がつくわけではありませんので、管理栄養士のサービスを対価や収益化に置き換える活動ができなければ、継続的な活動ができなくなります。健康的なお弁当のメニュー提案が中心では、DgSにおける成果と結びつきませんから。

塚本 健活ステーションの実現のためには、未病・予防から、調剤、治療後のフォローアップまで、ヘルスケアのワンストップサービスが受けられることが理想です。

しかし、調剤を併設していないDgSでも、調剤薬局を紹介し、受診勧奨ができる機能があれば、十分に健活ステーションの役割を果たすことができると思います。すべての機能を囲い込むのではなくて、地域に店舗展開する小商圏の店舗として、地域の生活者が健康に関して困った時に最初に相談に来る拠点になることが目的です。

コロナ禍で健康に関するチェックをDgSでしたいという要望が増えたことも、ヘルスチェックの機能を充実させた理由のひとつです。コロナの検査キットが、要指導医薬品(処方せんは不要だが、薬剤師が対面で情報提供することが義務付けられた第1類の医薬品)になったため、DgSの店頭で検査やヘルスチェックを受けたいと考える地域の生活者は増えたと思います。

また、「検体測定室」のようなセルフチェックの設備を持つことで、年に1回も健康診断をうけていない人達の生活習慣病発見の一助になるといいですね。

田中 検査キットは、従来は医療用医薬品でした。抗原検査キットも医療機関でのみ使用することが認められた検査薬でしたが、厚労省の指導でコロナ禍の2021年9月に初めて薬局で販売することができるようになりました。

一方、コロナの感染が爆発していた2021年11月から、内閣府の事業としてPCR等の検査無料化事業が始まり、薬局で抗原検査を無料でできるようになったわけです。つまり、特例で抗原検査キットを販売しながら、抗原検査の無料検査も始まりました。当時のDgSの調剤薬局は、通常の処方せんを出しに来る人、検査キットを買いに来る人、無料検査に来る人が殺到して、大変な状況でした。

その状態を乗り越えたことで、「ドラッグストアは物販だけの店ではない」というヘルスケアの拠点としての評価が高まったと思います。

今後は、検査キットを薬剤師がいなくても販売できる第2類にできるように要望を出しています。

─オンライン診療、オンライン服薬指導、医療アプリなどのデジタル接点が増えています。

田中 オンライン診療、オンライン服薬指導、電子処方せんなどの非接触型の医療サービスは技術的にはどんどん進化していきます。DgSがすべて介在することはできないと思います。

ではなぜ健康生活拠点としてのリアル店舗が必要かというと、治療中の調剤の情報ではわからない病気になる前の情報を知ることができるからです。たとえば、OTCや機能性食品の売場で相談に乗る薬剤師や登録販売者、管理栄養士、食と健康アドバイザーが、地域の患者さんが自分では気が付いていない病気の兆候を読み取って受診勧奨につなげることができれば、地域生活者の健康を支えることができると思います。

オンライン診療→オンライン服薬指導→電子処方せん→調剤宅配という店舗を介さない医療サービスではなくて、人と人とのコミュニケーションの中から問題解決できることがリアル店舗の価値だと思います。

また、地域に根差した受診勧奨であるべきなので、「病院にかかった方がいいですよ」だけではなくて、「どこの場所の、こんなキャラクターのドクターがいるけど、よかったら紹介しましょうか。病院に連絡しておきます」くらいまでは地域対応すべきだと思います。

塚本 かつて医療用医薬品の「ガスター10」がスイッチOTC化されて、薬剤師のいるDgSでも販売できるようになりました。当時、ガスター10を頻繁に服用しているお客様に、「胃がんの検診を受けた方がいいですよ」と受診勧奨したところ、実際に癌がみつかったことがありました。まだ病気にかかっていない地域の生活者を救うためにも、地域生活拠点のリアル店舗であるDgSが果たすべき役割は大きいと思います。

そのためにもこれからのDgSが取り組むべきことは、ヘルスやビューティの問題解決をするための接客や相談に人的コストを使えるようにすることが重要ですね。相談はリアルでもオンラインでもいいのですが、接客や相談の機会を増やすことが健活ステーションの実現にとっては重要です。

そのためにはDXによって単純作業のローコスト化を進めて、一人当たりの生産性を高めていかないと、産業としての発展性はないと思います。

また、マツキヨココカラ&カンパニーは、糖質制限(ロカボ)に関するPBをmatsukiyoLABのブランド名で積極的に発売しています(写真1参照)。

予備軍も含めると糖尿病患者は4,000万人ともいわれており、日本人の4人に一人が悩んでいる国民病です。

DgSがこういうPBを開発し、普及させることで、地域に暮らす生活者の健康を守ることも、地域の健活ステーションの役割のひとつだと思います。

─本日はありがとうございました。

〈取材協力〉

セブン−イレブン・ジャパンは、1974年5月東京都江東区豊洲にセブン−イレブン国内1号店を開業してから今年が50年目に当たる。これを機会に、新たに目指す姿、(キーワード)「明日の笑顔を 共に創る」と4つのビジョン(健康、地域、環境、人財)を掲げた。今後の拡大を内外に宣言するのではなく、企業姿勢への共感を促す内容といえる。詳細をリポートする。(構成・文/流通ジャーナリスト 梅澤 聡)(月刊マーチャンダイジング2023年6月号より転載)

かつてのキーワードは「開いててよかった」、それを2010年に「近くて便利」に変更、そして今回が「明日の笑顔を 共に創る」である。同社の永松文彦社長は4月に開いた会見で「あらゆるステークホルダーの皆さまが、笑顔になることを目指していく。その目指す姿とビジョンを通じて、社会にとって必要とされる“ソーシャルグッドな存在”となる」と述べている。

創業から2010年代中盤まで、右肩上がりで拡大を続けたセブン−イレブン。特に井阪隆一氏(現セブン&アイ・ホールディングス社長)の社長時代の2010年代前半は年間1,000店舗の純増を続けるなど躍進を遂げている。

しかしながら、店舗数、売上が拡大する中で、さまざまな軋轢を生んだのも事実である。加盟店のコストに計上されるパート・アルバイトの人件費の高騰、一部のエリアでドミナント出店の弊害も加盟店から指摘された。記憶に新しい、東大阪の加盟店による深夜営業の拒否と、チェーン本部の対応は、SNSを巻き込んで物議をかもした。

果たして、中食を中心に提供する食事は健康に良いのか、コンビニの店舗展開が地域社会に貢献しているのか、24時間休みなく営業する店舗は環境に優しいのか、決して高賃金とはいえないコンビニ店舗の職場環境は、しっかりと人財を育成しているのか等々、巨大チェーンになったが故に、責任は重大であり、社会の見る目は厳しさを増してくる。

「開いててよかった」「近くて便利」は、セブン−イレブンが近くに店舗を構えることで、これだけ豊かな生活を送れますよ、と訴える営業姿勢にも取られる。対して「明日の笑顔を 共に創る」は、企業の在り方を訴える、まさに“ソーシャルグッド”な存在を目指そうとしている。

企業として店舗数や売上を追求するだけでは、現代社会の消費者の支持は得られず、共感を生むようなチェーンの在り方を、取引先も含めて、皆で考えていきましょうと呼びかける、そういうメッセージにも受け取れる。

「世の中が便利になる一方で、生活習慣病の増加、少子高齢化、地域社会の過疎化、環境問題といった社会課題に直面している。次の50年に向けて、従来の強みである便利に加えて、社会課題の解決にも貢献していく」(永松氏)

4つのビジョン(健康、地域、環境、人財)の具体的な政策を見ていく。

1つ目のビジョンは「健康」。認識として現在、セブン−イレブンには1日約2,000万人のお客が訪れる。その内、7割が食品購入を目的に来店する。食のおいしさと健康を両立することが必須ととらえている。それを実現する新しい商品が、店舗でつくる「スムージー」。4月時点で約3,800店舗において販売。2024年2月末までに全国に拡大するとしている。

素材は、冷凍野菜・果物と、豆乳やはちみつ、果汁などを固めたアイスキューブを使用、お客はレジで会計を済ませた後、専用マシンにバーコードを読み取らせて蓋を外して商品をセッティング、ボタンを押して完成を待つ。

購入の流れは現在提供されているカウンター販売のコーヒーと似ているので、操作のハードルは高くないだろう。このスムージーには、見た目で規格外となり、廃棄されていた野菜、果物を活用することで、フードロス削減にも繋げていく。ウェルビーイングと環境負荷軽減の二つを両立させていく。

健康を訴求していくに当たり、将来的には「セブン−イレブンアプリ」の顧客接点基盤を活用し、お客の健康状態に合わせたメニューや、パーソナライズされたサービスが提案される世界の実現を目指す「ヘルスケアアプリ」を構想している。

現在はスムージーや、プラントベース(植物由来)プロテインなどの、取り組みを進めてるが、さらに加速させることで、お客の健康な生活に寄与していく。食品表示については、国の定めた栄養強調表示基準を満たしたフレッシュフード比率を、現在の8%から2030年には50%まで高めていくとしている。

2つ目は「地域」。「地域共生社会の重要性が年々高まっている昨今、各地域における店舗の在り方を、いっそう変えていく必要がある」(永松氏)

既に地域の原材料を活用した、地区商品の開発や、行政と連携した販促を実施。サプライチェーンに関わる企業と共同して、各地域の原材料を使用した商品を開発していくことで、地産地消の比率を現在の6%から2030年には、30%まで拡大、カット野菜、果物などのカテゴリーでは50%を目標としていく。

セブン−イレブンは2021年1月に「北海道フェア」を全国で実施、それ以降、継続的にフェアを展開、2022年度よりメインフェアからサブフェアに拡大、さらに2023年度は地域の原材料を活用した地域限定のフェアを強化している。

昨今、テレワークやオンライン会議で人の移動が少なくなった。そこで、少しでも来店してもらう動機を高める目的でフェアを続けている。セブン−イレブン商品の品質、設備、技術などの強みを、フェアを通じて、お客にしっかりと紹介していく方針を立てている。

また、世界情勢の不安定化による、供給不安、原材料高騰に対応すべく、麺類やパンのカテゴリーで、国産小麦の使用量を、麺類の国産小麦100%化を目指し、順次、パンなどへ取り組みを拡大していく。

3つ目は「環境」。プラスチック削減は、チルド弁当容器や、サンドイッチの、フィルムの一部を紙に変更するなど、環境配慮型へと進化させている。容器へのインク使用や、着色を控えた、リサイクルしやすい、新たな環境配慮容器を採用し、今後全国に拡大を進める。

ペットボトル回収機は、25都府県2,660台設置済み(2023年2月末)。2023年度中に、さらに1,000台、追加設置を目指し、資源循環の取り組みに、積極的に取り組んでいく。

食品ロス削減については、製造段階の温度管理や、工程の工夫を重ねたデイリー商品の長鮮度化をはじめ、行政と連携した「てまえどり」運動、エシカルプロジェクトの推進など、今後も強化を図っていく。

他にも持続可能な食材の調達に向けて環境にも健康にも寄与する、デジタブルプラント(野菜工場)、陸上養殖や、地産地消によるCO2排出抑制など、サプライチェーン全体で、今後の取り組みを進めていく。

4つ目は「人財」。中でも加盟店における持続性への対策は重要な課題でもある。

加盟店オーナーや、加盟店従業員の働きやすさ、生産性をIT/DXでサポートしつつ、さまざまな研修制度、表彰制度を用意していく。これまで約40万人の加盟店従業員を対象にした接客コンテストを各地区で開催し、6月には全国大会を予定している。

軽作業の自動化や、AIによる提案、レジのセルフ化など、積極的に機械と人の分業を進めることで、人にしかできない接客や、カウンター商材の調理における仕事の質を高め、生産性高く働ける職場環境を整えていく。

「労働人口が減少する中で、配送工程の自動化、効率化により、取引先の働き方まで考えた店舗運営が求められる。垂直連携、水平連携の強みをさらに強化し、サプライチェーンの皆さまの生産性向上にも寄与していきたい」(永松氏)

以上が次の50年に向けたセブン−イレブンの展望である。

その一方で難題となっているのが、本年5月25日に行われるセブン&アイ・ホールディングスの株主総会。

前々号から継続してお伝えしている通り、同社は米国ファンドのバリューアクト・キャピタルからイトーヨーカ堂の切り離しを求められている。さらに株主総会において(井阪隆一社長の退任を含む)取締役選任に関する株主提案を受けたことを明らかにしている。

本年4月25日、セブン&アイはバリューアクトによる4月20日レターに対する取締役会の見解を示している。株主総会を前に強気とも取れる内容であるが、ここから一歩も引かない意思を表明した。

「その後明らかになったのは、バリューアクトの主張に反し、当社の事業に対する長期的な関心が先方にはないという点です。バリューアクトのアプローチから分かるのは、同社が関心を有するのは、堅実な価値創造を犠牲にした上での短期的な株価上昇だけであるということです。これは最終的には他の株主の利益に反します」と反論している。

国内セブン−イレブンの店舗数の増加が鈍化する中で、コンビニ事業の1本足ではなく、GMS(総合スーパー)、SM(食品スーパー)、コンビニなどの総合力により、グループの成長を実現させていく決意である。

セブン&アイ・ホールディングスは、本年3月9日に「中期経営計画のアップデートならびにグループ戦略再評価の結果」について、同社代表取締役社長の井阪隆一氏が会見を開いた。その中で明らかにしたのが、売場面積100坪程度、品揃えアイテム数は約2倍の5,000〜6,000とする新コンセプト店舗の開発である。創業当初より、基本的にはワンフォーマットを貫いてきた同社が、なぜ今100坪型の店舗なのか。(構成・文/流通ジャーナリスト、月刊コンビニ編集委員 梅澤 聡)(月刊マーチャンダイジング2023年5月号より転載)

コンビニ業界の成長を計る上で大切な指摘の一つが「店舗数」である。店舗数の増加は、チェーン全体の客数の増加と一致する。店舗数が増えれば、新規客の獲得や来店頻度の向上が可能となり、マーケットシェアを高めることができる。その店舗数の伸びが鈍化している。

2023年2月期(2022年度)のセブン−イレブンは2万1,402店舗、前年比75店舗の増加(子会社のセブン・イレブン・沖縄を含む)、ファミリーマートは36店舗の減少、ローソンは25店舗の減少となった。

大手3チェーンの中で、セブン−イレブンのみ増加をキープしているものの、期首予想100店舗の増加には届いていない。この100店舗には、子会社であるセブン-イレブン・沖縄の数を除外しているので、結果は前期比47店舗増加(全体75店舗増加-沖縄28店舗増加)となった。

セブン−イレブンは、2010年代にすさまじい増店を実現した。2011年度の1万4,005店舗が、2012年度に1万5,072店舗(1,067店舗増)、2013年度に1万6,319店舗(1,247店舗増)、2014年度に1万7,491店舗(1,172店舗増)、2015年度に1万8,572店舗(1,081店舗増)、2016年度に1万9,422店舗(850店舗増)と、5年間に毎年約1,000店舗を純増させてきた。

しかし現在、セブン−イレブンに限らずコンビニ業界は、店舗数の増加よりも、既存店の利益改善に注力している。高騰する人件費に耐えられる粗利の改善や、最新デジタル技術を駆使した店舗コストの改善を進めていかないと、コンビニ業態の存続が危うくなるからだ。

チェーン本部は、積極的なPB開発による売上と利益の改善、AI活用による発注予測の精度向上や、セルフレジ導入による人件費の抑制などに取り組んできた。

その一方で、既存店の活性化だけではなく、未来を予感させるコンビニ業態の開発も迫られてきた。売場面積30~40坪のワンフォーマットは、創業時の酒販店や米穀店、食糧品店の業態転換にも対応できた。

それから50年、商品やカテゴリーを固定化せず、変化に対応し、既存の売場の中で人々の利便性を追求してきた。しかしながら、既存のフォーマットだけでは、環境の変化、例えば、深まる超高齢社会を乗り切っていくには、心もとないことは確かであろう。

本連載で何度か言及したが、人々が活発に移動を続けるマーケットにおいてこそコンビニの需要は高まる。自宅から職場へ、職場から取引先へ、そして歓楽街へと、移動の途中や移動先でコンビニを利用する。それが超高齢化社会になると、移動が緩慢になり、コロナ禍による移動の制限や自粛がそれに追い打ちをかけた。

そこで、あらためて注目を集めたのがスーパーマーケットニーズである。遠くのスーパーよりも近くのコンビニで、毎日の食事ニーズをしっかりと満たしてもらう。生鮮3品をスーパーマーケット並みに揃えることはできないまでも、その代替となる魅力的な商品を、おいしく、健康的に、リーズナブルに提供できる新しいコンビニ像をセブン−イレブンは模索してきた。その一つの解が、売場面積100坪、アイテム数5,000〜6,000の新コンセプト店舗になるのであろう。

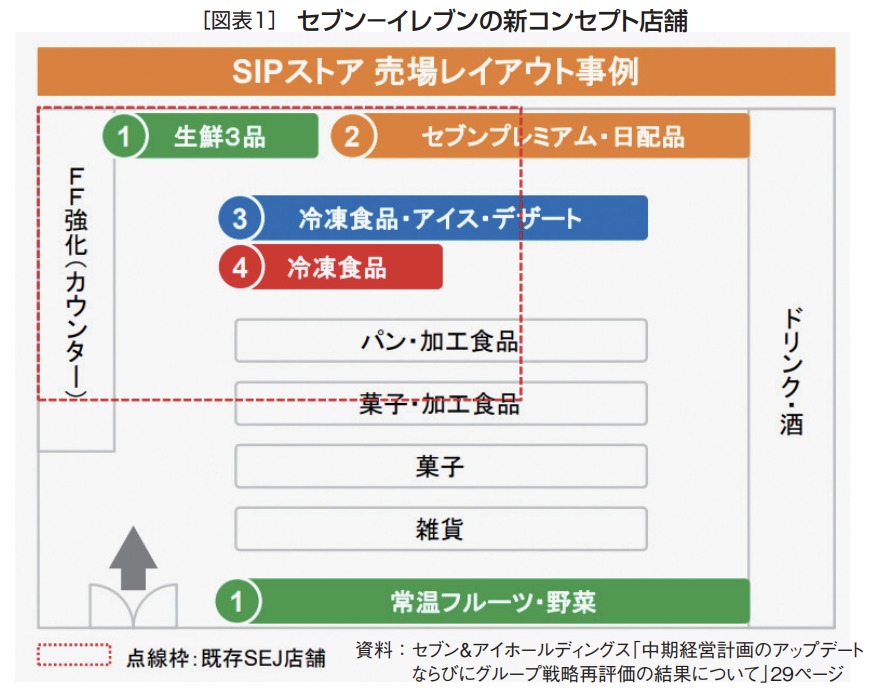

この新コンセプト店舗は、コンビニとスーパーストアを組み合わせた新型店舗、SIP=SEJ(セブン−イレブン・ジャパン)・IY(イトーヨーカ堂)・パートナーシップと位置付けている。新コンセプト店舗の拡大事例は図表1の売場レイアウトにある。拡大する部分が4点ある。

第1が生鮮売場。グループが手掛けるオリジナルの生鮮品の導入を図る。青果物では、イトーヨーカ堂が育ててきたブランド「顔が見える野菜。」を展開していく。

第2がグループのPB「セブンプレミアム」の売場。セブンプレミアムと低価格PBの「セブン・ザ・プライス」の拡大を図る。

第3が冷凍食品売場。イトーヨーカ堂のPB「EASE UP」や、充実を図るセブンプレミアムの主食、副菜の品揃えを拡大する。

第4が新型設備の開発。新たな販売什器、設備を開発していく。

売場レイアウトを見れば、大方の商品構成はイメージできるが、この新コンセプト店舗の評価を決めるのが青果物の品揃えになるであろう。青果物は購買頻度が高く、来店動機となり、常に近隣のスーパーマーケットと比較されるので「顔が見える野菜。」をはじめとして、青果物のあるべき品揃え全体をどうカバーしていくのかが課題となる。

テスト店では機会ロスを極力減らして、廃棄ロス予算を高く設定してくると思うが、多店舗化するにはロスを抑制するスキルも必要になるし、かといって100坪程度の店舗では「野菜の目利き」を常駐させるわけにはいかない。

野菜を充実させたコンビニは、かつてローソンもファミリーマートもレギュラー店舗で実験的に試みてきた。棚に商品を揃えることは簡単だが、売場として継続させていくには、欠品を最小限に抑えつつ、廃棄ロスを極力出さず、なおかつ鮮度の高い商品の提供を続けられる商品化と店舗運営が求められる。それが難しかった。セブン−イレブンの挑戦に期待したい。

前号でも触れたが、セブン&アイ・ホールディングスは株主である米国ファンドのバリューアクト・キャピタルからイトーヨーカ堂の切り離しを求められている。そして今回、新たな動きとして、3月24日、バリューアクト・キャピタルより、5月開催の株主総会において(井阪隆一社長の退任を含む)取締役選任に関する株主提案を受けたことを明らかにしている。

セブン&アイは、今回の「グループ戦略再評価」の中で、イトーヨーカ堂が自前の(肌着を除く)アパレルから撤退することを表明、構造改革を推し進めてきた。しかし、バリューアクト・キャピタルは、それを不十分だとして今回の株主提案に至ったと考えられる。

確かに、セブン&アイは海外を含むコンビニ事業に依存しているが、その支柱であるセブン−イレブン・ジャパンにしても、前述のように店舗数の伸びが鈍化している。新コンセプト店を発表する以前から、イトーヨーカ堂の「顔の見える野菜。」や冷凍食品PB「EASE UP」をセブン−イレブンの既存店舗で扱ったり、あるいは2022年8月より、セブン−イレブンのレジカウンターにおいて、イトーヨーカドーネットスーパーの生鮮品や日配品、冷凍食品といった商品を、常温、冷蔵、冷凍の3温度帯による受け取りサービスをテスト的に実施したりするなど、グループの連携を強めている。

セブン&アイは、こうした「食」の強みを軸とする国内外のコンビニ事業の成長戦略に焦点を当て、グループの力を結集させる方向に進んでいる。セブンプレミアムをはじめとするPB商品を活かした店舗集客力・収益力の向上により安定成長を実現させていくとしている。

セブン−イレブンにおけるセブンプレミアムの売上構成比は拡大し、2022年度には24%を見込んでいる。昨今の物価高騰下においても、セブンプレミアムの売上伸長、これがセブン−イレブン店舗の既存店売上前年比を下支えしている。セブン−イレブンの2022年度の既存店売上前年比は103.6%となり、2019年度のコロナ以前の平均日販を101.8%と上回る結果となった。

2022年度は3月21日に全ての都道府県のまん延防止等重点措置が終了したものの、夏に新型コロナ感染拡大の第7波が到来しており、脱コロナ禍とはほど遠い中で、セブン−イレブンは既存店の売上を(値上げの影響はあるにせよ)コロナ禍以前まで回復させている。セブン−イレブンは、現在の置かれた状況に、ある程度の危機意識を持っている。それが前述の新コンセプト店舗の開発である。

前出の井阪隆一社長は次のような認識を示している。

「日本は人口動態をはじめ社会構造が激しく変化している。2030年には75歳以上の人口が20%、単身世帯が38%、働く女性の増加など、消費の形態が大きく変化することが想定されている。このような変化に対応すべく、生鮮品や冷凍食品、新しいカテゴリーの品揃えの充実が可能な、新しい店舗フォーマットをつくり、コンビニ事業とスーパーストア事業で培ってきた知見やネットワークを融合することで、お客様の変化に対応していく」

現在のフォーマットを前提にしたコンビニ事業単体では、いつかは限界が訪れる。先細りする前の、既存のコンビニ事業が稼いでいる今こそ、グループの力を結集して、新しいものにつくり変えていく準備が必要なのであろう。

薬価改定で調剤報酬は下がっており、調剤作業だけのドラッグストア併設の調剤薬局は、長期的には利益率が下がる。地域のヘルスケアハブとしての患者・顧客接点はリアルだけではないので、「治療用アプリ」などのデジタルでの顧客接点を増やすことで、リアルとデジタルでの患者・顧客接点を増やすことが重要である。日米の「デジタル・ヘルスケアサービス」の最前線をリポートする。 (月刊MD編集部/日野 克哉)(月刊マーチャンダイジング2023年5月号より転載)

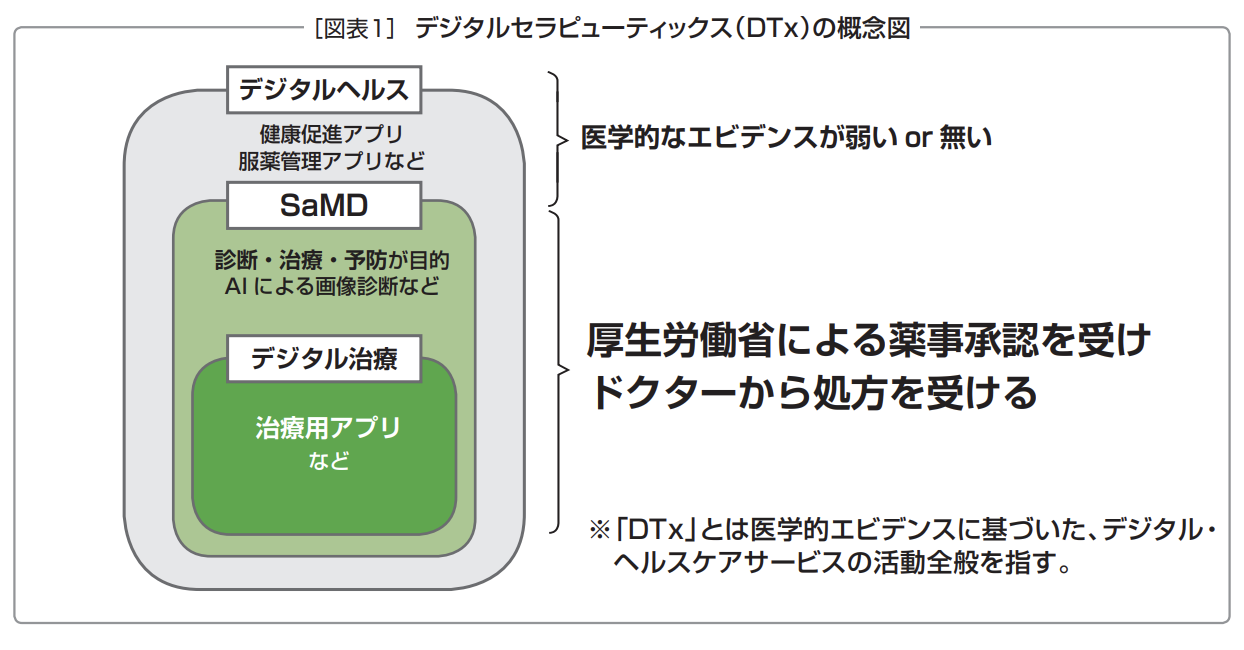

ヘルスケアサービスのデジタル化(=デジタルヘルス)が進んでいる(図表1)。地域のヘルスケアハブを目指すドラッグストア(DgS)にとって、地域の患者との顧客接点はリアルだけではないので、デジタルでの顧客接点を増やすことが重要である。

デジタルヘルスのなかでも、厚生労働省による「薬事承認」が必要となるプログラム医療機器(ドクターの管理下のデジタル技術で診断・治療を支援するソフトウェア)のことをSaMD(サムディ=Software as a Medical Device)という(図表1の薄い緑色の部分を参照)。

内閣府の企画改革推進会議は、近い将来プログラム医療機器(SaMD)の薬事承認期間を最短で1年程度に短縮することを目指している。薬事承認を取得することで、医学的なエビデンスを証明し、ドクターが関わるデジタル治療が可能になる(図表1の濃い緑色の部分を参照)。

デジタル治療の一例である「治療用アプリ」は重篤になる前の「未病・予防」から「治療」までをアプリを通して行うものだが、その治療用アプリで薬事承認を取得すれば、たとえば精神行動障害(不眠、不安などを伴う精神障害)の患者に有効とされる「認知行動療法」などの指示をドクターが行えるようになる。

日本国内の治療用アプリでは、CureApp社が禁煙・高血圧、SUSMED社が不眠症の「薬事承認」を取得済み。CureApp社の禁煙の治療用アプリでは医療機器(写真1)をセットで発売している(薬事承認を取得しているため保険が適用される)。ドクターの管理の下、吸入型の医療機器とアプリをセットで使っていれば、禁煙が進むという仕組みである。

米国の治療用アプリを紹介する前に、病気になる前の「未病・予防」「生活習慣病の改善」をサポートするアプリの事例をまず最初に紹介しよう(図表1のデジタルヘルスの領域/グレー部分)。

米国DgS大手のCVSは「Hello Heart」という生活習慣病改善のアプリを活用し、病気になる前の人の未病・予防に対応している。血圧・脈拍の測定、健康診断結果の入力、毎日の歩行距離、体重、服薬などを記録して生活アドバイスを行っている(写真2)。

さらにドクターへの情報連携機能もあり、受診勧奨を行ったり薬を飲むのをやめてしまった患者には服薬リマインド機能で薬の「治療継続」をアドバイスしている。

日本ではスギ薬局が提供している「スギサポウォーク」が生活習慣病の改善をサポートする近い機能の健康促進アプリといっていいだろう。

米国ではさまざまな病気に対する治療用アプリが登場している。米国では民間保険が中心なのでその需要を獲得するために、各社は民間保険事業を強化しており、治療用アプリを「入口」にすることで、自社保険の利用者を増やそうとしている。

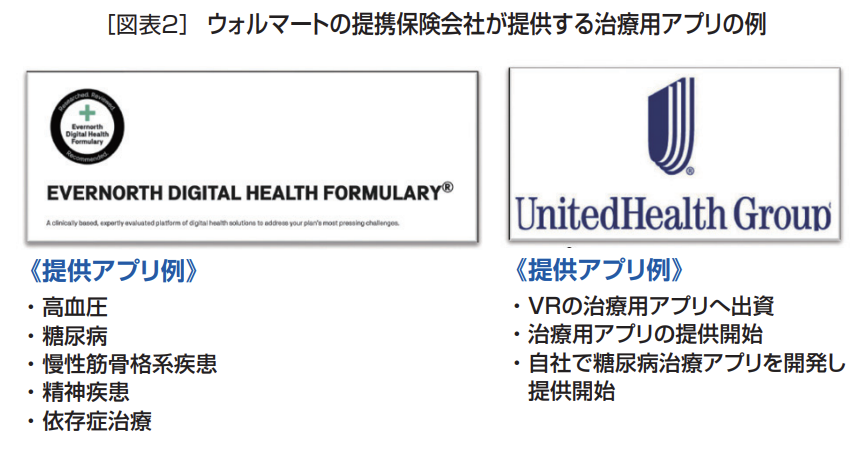

たとえば、米国小売業のウォルマートでは提携している保険会社がいくつかの治療用アプリをリスト化して提供している(図表2)。ウォルマートのアプリから保険に誘導する仕組みもある。

米国DgSのウォルグリーンでは「Find Care」というサービスで自社で選んだ治療用アプリを自社アプリ上のプラットフォームで紹介している(図表3)。

また米国小売業のCVSは自分たちで厳格な基準をつくり治療用アプリを提供する「CVS Point Solutions」というサービスを展開している。

日本でも将来的には同様のヘルスケアサービスが多数登場する可能性がある。治療用アプリは、デジタル顧客接点を増やしヘルスケアサービスの「入口」を広げるという点で、ヘルスケアハブを目指す日本のDgSにとっても重要になるかもしれない。

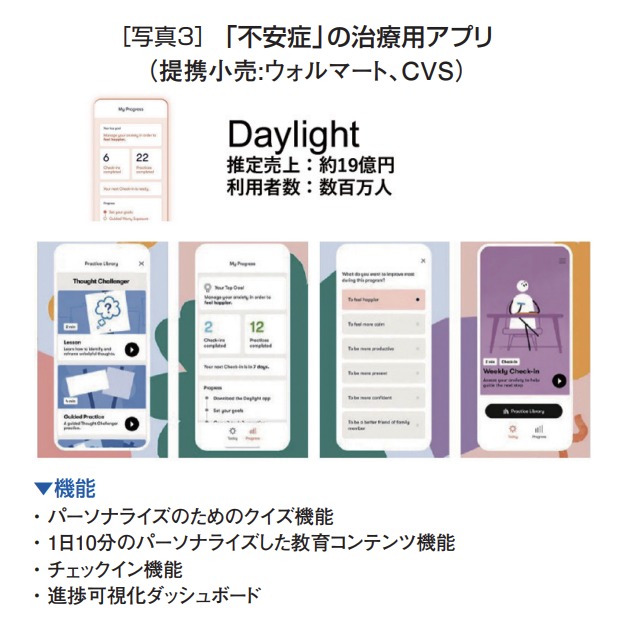

米国の治療用アプリを紹介する。「不安症」の治療用アプリでは、生活習慣を改善するため「クイズ機能」「教育コンテンツ機能」などの認知行動療法を基盤にしたプログラムが組まれている(写真3)。クイズの回答は、教育コンテンツのパーソナル化に活用しており、患者1人ひとりに最適化したプログラムを提供している。

「不眠症」の治療用アプリでは「睡眠レポート」の結果を活用しパーソナル化した、不眠症を改善するプログラムを提供している(写真4)。

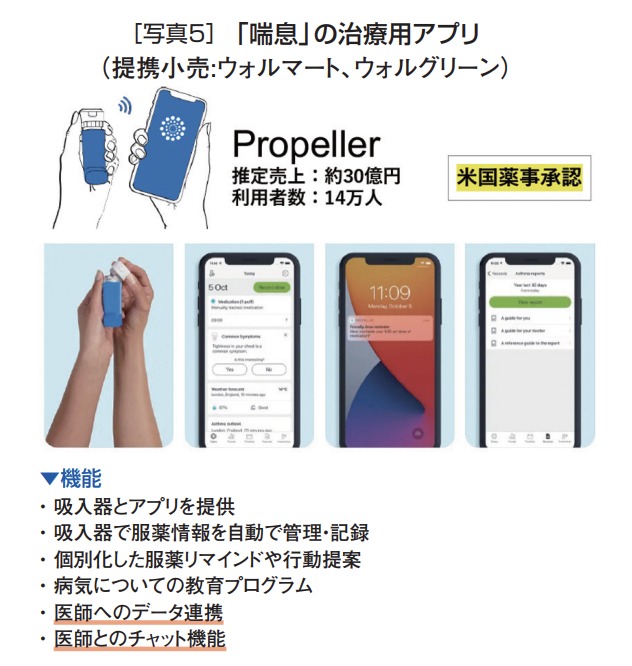

米国で「薬事承認」を取得している「喘息」の治療用アプリでは、医療機器(吸入器)を使ったデジタル治療が行われている。服薬管理(吸入器の使用状況)の結果をドクターとデータ連携し、ドクターがチャットで面談する「オンライン診療」の機能がプログラムされている(写真5)。

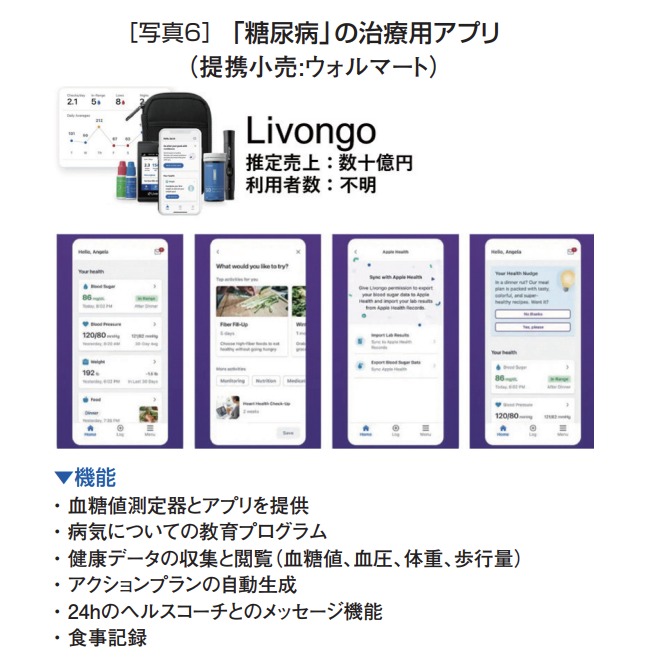

「糖尿病」「高血圧」は予備軍が多いのでヘルスケアサービスで有名な「Omada」や「Livingo」などのさまざまな開発会社がウォルマートと連携し、治療の選択肢を増やしている(写真6~写真9)。「Omada」の治療用アプリは1,500以上の団体で利用され、患者との顧客接点を増やすだけでなく医療機関とのBtoBの販売にも貢献している。

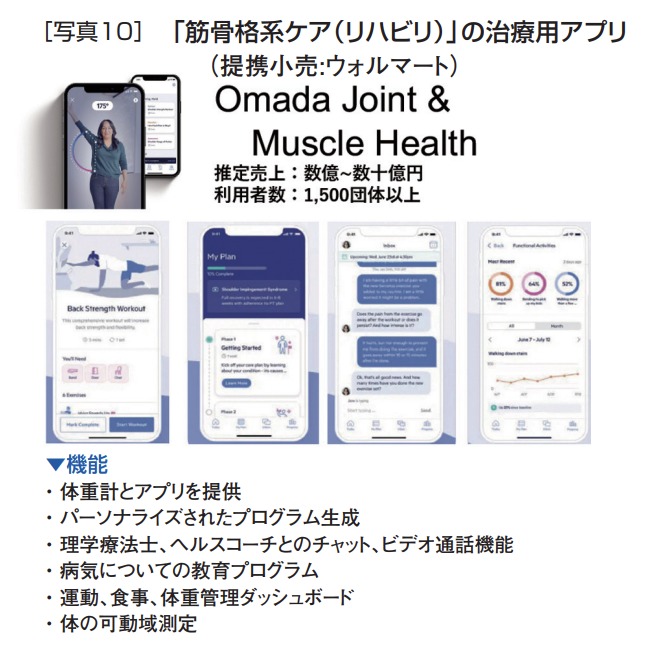

「筋骨格系ケア(リハビリ)」の治療用アプリは、理学療法士やヘルスコーチとのチャット・ビデオ通話のコミュニケーションを通してリハビリを行う(写真10)。本来リハビリは整形外科に長期的に通院する必要があるが、それがアプリを通して自宅で行えるようになるので、高齢化が進む時代には適しているだろう。

日本でもCureApp社、SUSMED社、FRONTEO社といったITベンチャー企業をはじめ、塩野義製薬などの大手企業が、デジタル・ヘルスケアサービス事業へ参入している。

ヘルスケアアプリ開発をサポートする、サイバーエージェントの「デジタル創薬準備室」では、DgSと調剤医療向けに「生活習慣病をサポートするアプリの開発」「治療用アプリの開発」など、デジタル・ヘルスケアサービスの支援全般に対応している。

「医療のビックデータ×AIアプリの研究を進める複数の研究機関では、地域の健康診断データで最適な治療法を探しています。今後ドラッグストアさんのヘルスケアの健康データ・顧客データが活用できれば、治療法の仮説・検証ができるようになるので、より効果的な治療用アプリを作れるのではないかと話しています」(サイバーエージェント堂前 紀郎氏)

米国を中心に開発されてきた治療用アプリの多くは、研究・治験用にアプリを開発し、それを厳密な試験に通し、薬事承認され販売するというプロセスを経てきた。

しかし、米国では結果的に患者が治療用アプリを継続利用しないという課題も生まれているという。

「治療用アプリはデジタル・ヘルスケアサービスなので、ユーザーが使い続けたいと思うUIUX(デザインや体験)が重要であることが分かってきています。まず多くの患者様に使っていただき、より良くするというプロセスは大きな顧客基盤を持つドラッグストアさんの強みが活きる開発モデルになると考えています」(サイバーエージェント窪田 海人氏)

〈取材協力〉

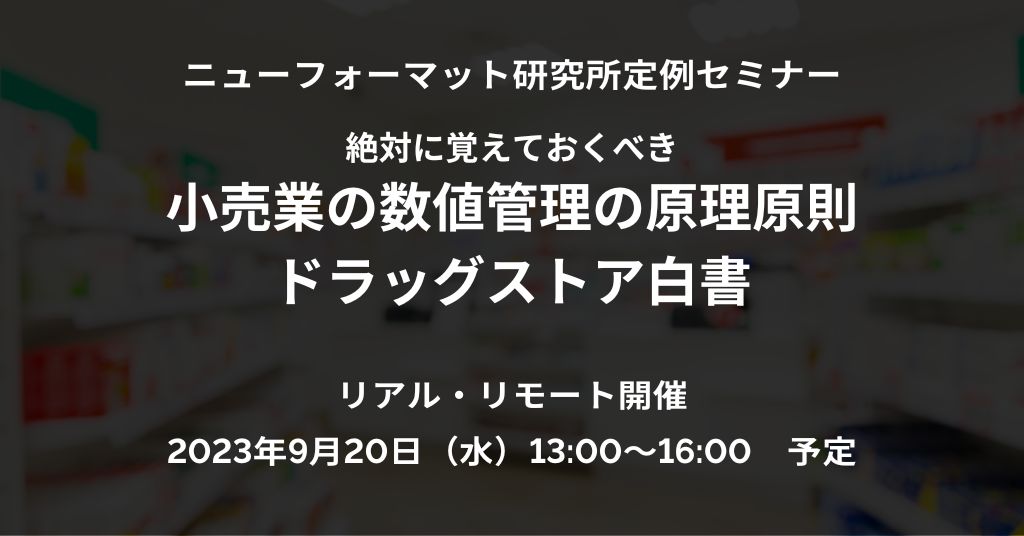

9月の定例セミナーのテーマは、「小売業の数値管理の原理原則」です。マネジメントの基本は小さな管理単位に分解して「数値」で判断することです。小売業で働く人はもちろんのこと、小売業と取引するメーカー、卸売業、サプライヤーが絶対に覚えておくべき「数値管理」の原理原則を解説します。また、毎年月刊MDで特集している『ドラッグストア白書』に掲載した数値分析に基づいて、ドラッグストア各社の現状と課題を解説します。

2023年9月定例セミナーは、「リアル」と「リモート」の併用セミナーとします。

マネジメントの基本は小さな管理単位に分解して「数値」で判断することです。小売業で働く人はもちろんのこと、小売業と取引するメーカー、卸売業、サプライヤーが絶対に覚えておくべき「数値管理」の原理原則を解説します。

また、毎年月刊MDで特集している『ドラッグストア白書』に掲載した数値分析に基づいて、ドラッグストア各社の現状と課題を解説します。

数値に基づいた判断、数値に基づいた商談の重要性はますます高まっています。重要なテーマですので、ぜひご参加ください。

※座席数が限られているため、リアルでの参加の方は先着順とさせて頂きます。

・開催日:2023年9月20日(水)13:00~16:00(会場受付開始:12:30)

※昼食は各自お済ませの上ご来場下さい。

※セミナー開催中の途中入場はお断りします。

※リモートでの途中退席は申込責任者に報告します。

・会場:エッサム神田ホール1号館6階(601)(※案内図をご参照ください)

・実施方法:リアルとZOOMによるリモートセミナー

(ZOOMセミナーアクセス方法はお申込み者様にのみご案内いたします)

・料金:20,000円(税別・1名様)

(※ニューフォーマット研究会会員企業様には会員価格でのご案内になります)

・申し込み締め切り:2023年9月11日(月)

[13時~14時20分頃]

NFI代表取締役 日野 眞克

■ ドラッグストアの最新売上、営業利益

■ ドラッグストアの収益性分析

■ ドラッグストアの成長性(出店、改装)分析 その他

[14時30分頃~16時頃]

NFI代表取締役 日野 眞克

■ 数値を活用した小売業のマネジメントの基本

■ 数値を活用した商談の基本

■ 小売業の損益計算書と貸借対照表の見方

■ 小売業の生産性の見方 その他

※講演時間は予定よりも短くなることも長くなることもあります。

〒101-0045

東京都千代田区神田鍛冶町3-2-2

エッサム神田ホール1号館6階(601)

URL:https://www.essam.co.jp/hall/access/#access_1

【アクセス】

●JRでお越しの方

神田駅東口より徒歩1分

●東京メトロ銀座線でお越しの方

神田駅3番出口より徒歩0分

①会場へお越しの方は開催会場をご確認の上、お間違えの無いようご注意ください。

②アーカイブ動画の配信はいたしません。当日参加でのみセミナーのご受講が可能です。

(配信の不備等によりご視聴頂けなかった場合には、後日動画のご案内をいたします。)

③リモートの場合はZOOMウェビナー形式で行います。9月15日(金)までに、お申込書に記載された受講者のメールアドレス宛に受講用URLを記載したメールを送付いたします。

・お申込みは以下のお申込みフォームからお願いいたします。お申込み受付後、お申込み確認メールをお送りします。また、ご請求先として記入いただいた方宛に、請求書を発送させていただきます。

・ご入金後は、理由の如何に関わらず返金は致しません。あらかじめご了承ください。

本セミナーのお申込み受付は終了しました。

たくさんの参加申込み、ありがとうございました。