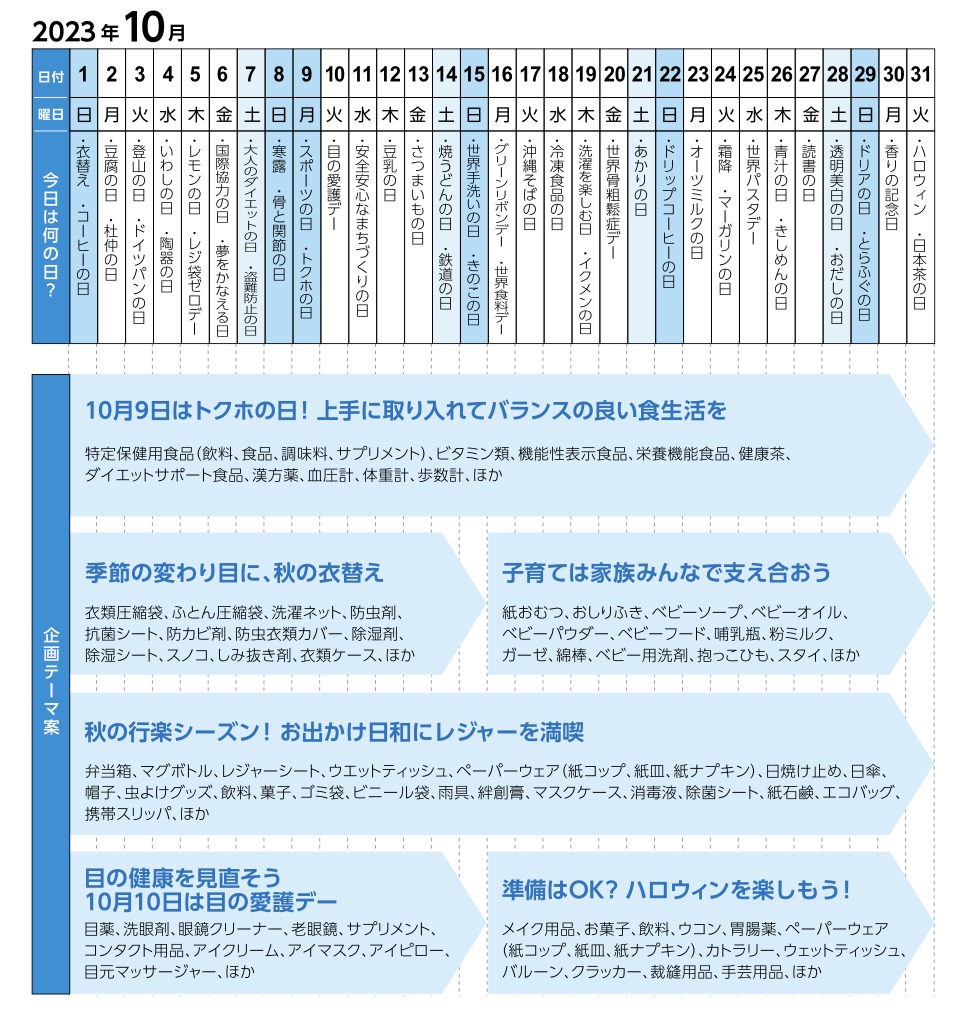

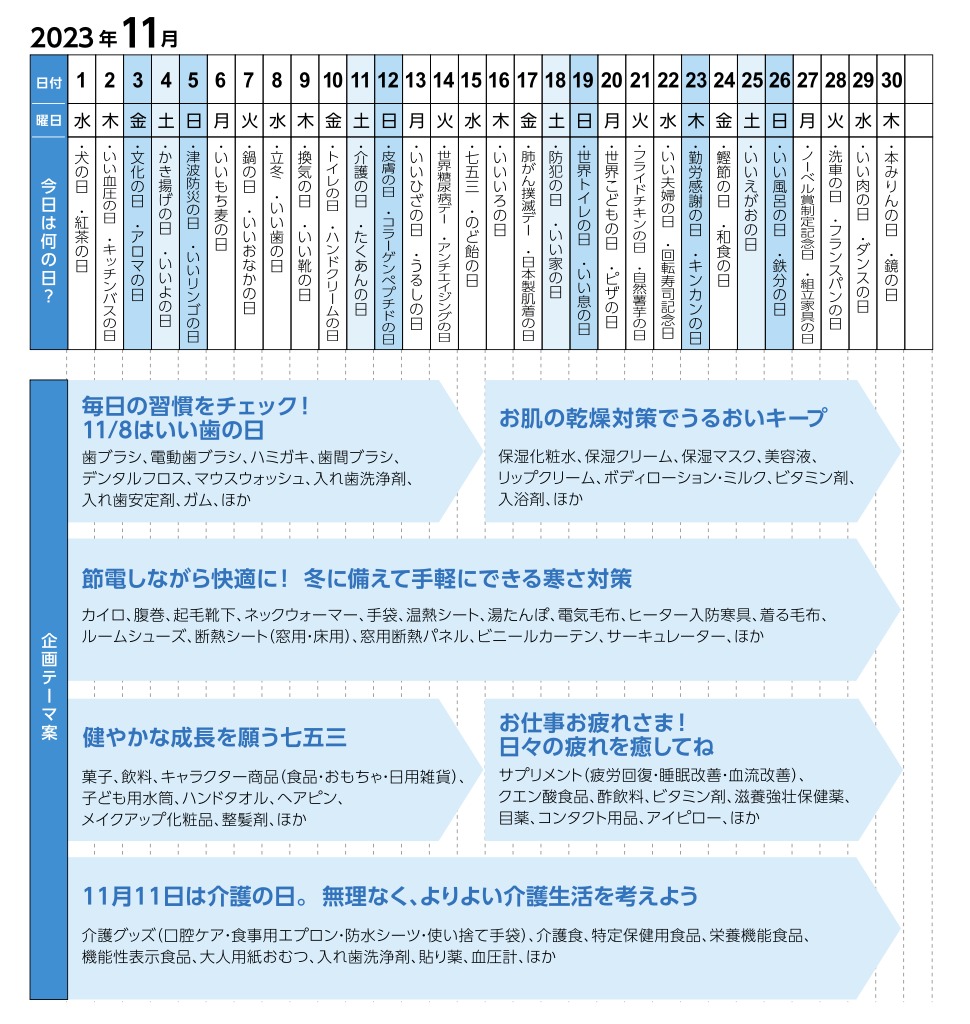

毎月のプロモーションのネタに便利に使える販促企画書。2023年10月、11月のアイディアです。

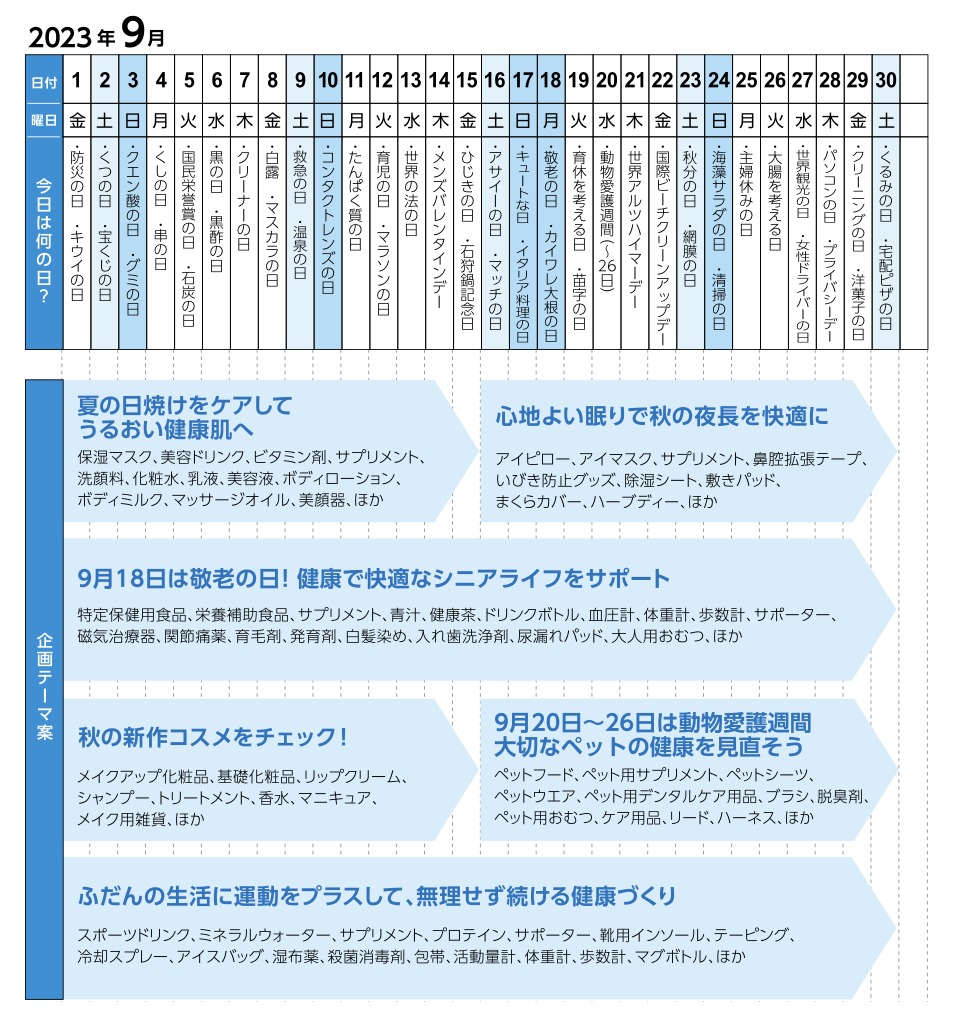

毎月のプロモーションのネタに便利に使える販促企画書。2023年9月、10月のアイディアです。

アメリカの小売業を定点観測する理由は、アメリカで起きている変化は、日本でも5年以内に必ず起こる「未来」だからだ。アメリカで起きている変化の本質を整理し、5年以内に日本で起こるであろう変化を整理してみる。(編集部 日野 克哉)(月刊マーチャンダイジング2023年7月号より抜粋)

2023年4月23日にアメリカのホーム・ファッション業態「ベッド・バス&ビヨンド(写真1)」が「チャプター11(米連邦 破産法11条)」の適用を申請した。デジタルトランスフォーメーション(DX)に遅れ、ホームファッションのEC消費の変化に対応できなかったことが低迷の原因だ。小売業は変化対応業である。規模が大きい企業が生き残るのではなく「変化に対応した企業だけが生き残る」という歴史の教訓を再認識する出来事となった。

アメリカのホームセンター「ホームデポ(写真2)」は、2010年から2015年の5年間で新店を増やさずに、DXに投資することで売上を増加させた。近い業態だが、DXに投資したホームデポとDXが遅れたベッド・バス&ビヨンドでは、直近10年で明暗が分かれる結果となった。

ホームデポのDXは、ECとリアルの在庫データ、位置データ、販売・顧客データを一元管理し、店頭とアプリのオムニチャネル化(リアルとECの融合)を実現し、買物体験の質を向上させている。

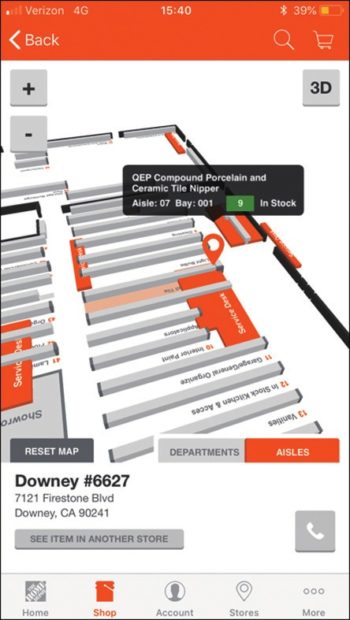

たとえば、ホームデポのアプリに付いている「FIND IT FAST」の機能は、ほぼリアルタイムで店頭の「在庫数」「商品位置」「商品情報」を確認できる(写真3)。自宅で、購入商品のカタログ写真、現物、PCの画面などを「画像スキャン」すると、その商品がホームデポの何番通路に、在庫が何個あるかがアプリで分かる(写真4、5、6)。欠品リスクを減らすと同時に、商品を探す顧客のストレスを解消している。

また、EC注文→店頭受取りの…

店舗サイネージや小売業アプリなどを広告・情報媒体として活用する「リテールメディア」。近年これに取り組む小売業は増え、2025〜2030年には小売業の広告事業の市場規模は1兆5,000億円にまで達すると予想されている(サイバーエージェント推計)。今回はその一翼を担う「店舗サイネージ」が効果を挙げるための条件を紹介する。(月刊マーチャンダイジング2023年7月号より転載)

最近ドラッグストア(DgS)の入り口付近やエンド近辺などで大型の電子サイネージをよく見かける。大手チェーンDgSでも全店規模で電子サイネージを導入する企業が増えている。

一方で、電子サイネージというハードを導入したのはよいが、活用方法がわからない。メーカー支給のテレビCMを流したが効果が見られない、あるいは効果を計測できない。その結果、導入当初興味を持って投資(広告出稿)していたメーカーの協力が減り、ハードが休眠状態に陥ってしまう。いずれもよく聞く課題で、実際サイバーエージェントにもこうした相談が多数寄せられている。

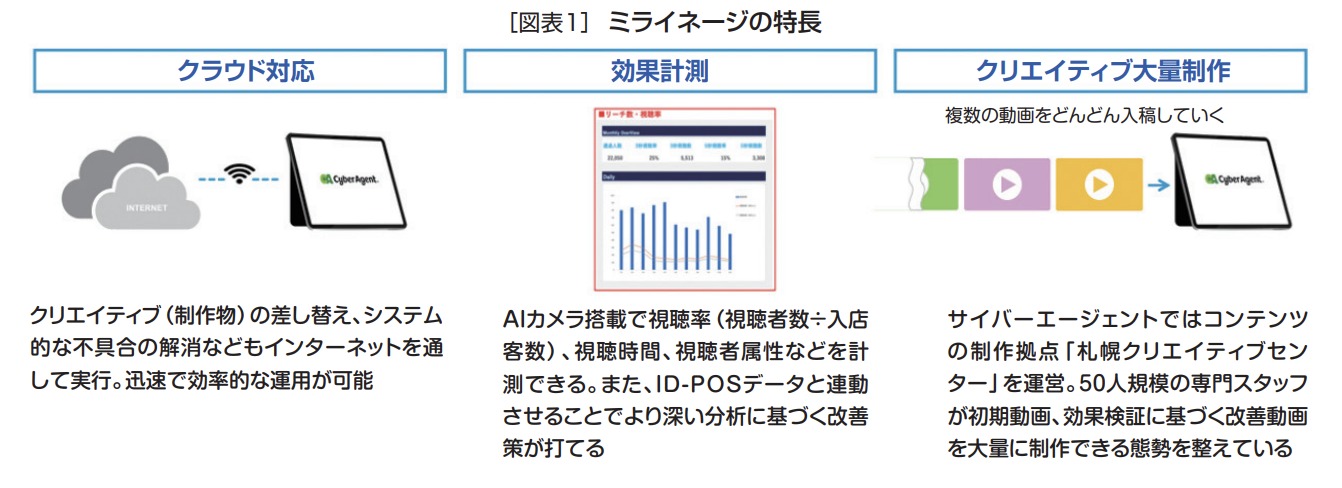

サイバーエージェントが提供する店舗サイネージ「ミライネージ」はその名の通り未来型店舗サイネージを標榜しており、大きくは3つの特長を持つ(図表1)。

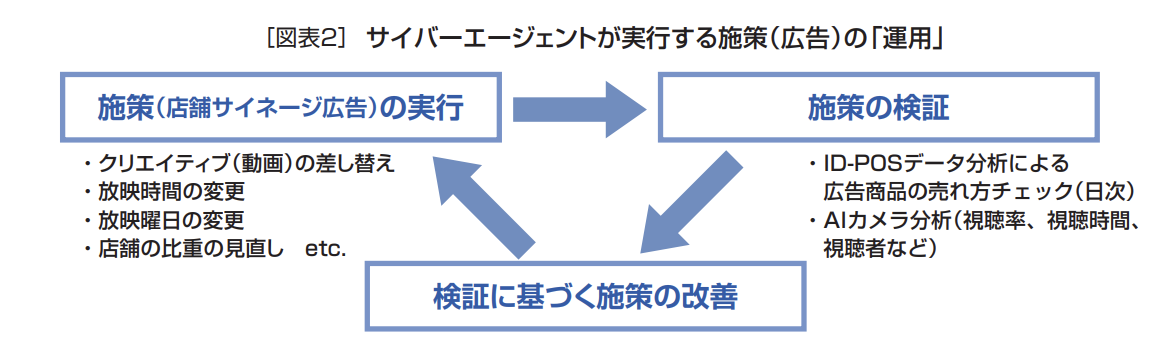

同社では、上記のような課題を解決し、店舗サイネージが効果を挙げるために最も重要なことは、施策(広告)の実行→施策の検証→検証に基づく施策の改善を繰り返すことだと考え、この一連の活動を「運用」と呼んでいる(図表2)。ミライネージの機能やID-POSデータ分析などを生かし、すべての広告に関して運用を実践している。

運用の基本となる考え方や手法は、同社が長年に渡り取り組み、日本でもトップレベルの実績を挙げているインターネット広告により培われたものだ。2021年の日本の総広告費は6兆7,998億円で、そのうちインターネット広告は2兆7,052億円、マス4媒体(テレビ、新聞、ラジオ、雑誌)の2兆4,538億円を初めて超えた(電通調べ)。

この現象の裏側にも、「運用」による効果の押し上げがあると思われる。つまり、方向転換に時間のかかるマス広告よりも、短いスパンで効果を検証し制作物を改善できるインターネット広告が効果に直結するので、出稿が増えたのだ。

インターネット広告と同様に的確な運用こそ店舗サイネージ、リテールメディア成長の原動力であり、運用がなければ店舗サイネージが「不良資産」に変わってしまうリスクさえある。店舗サイネージを導入するだけでなく、運用込みの広告展開で購買率を上げ、媒体収入を得て「優良資産」としての活用を目指すべきである。

以下、ミライネージの具体的な運用について見てみよう。

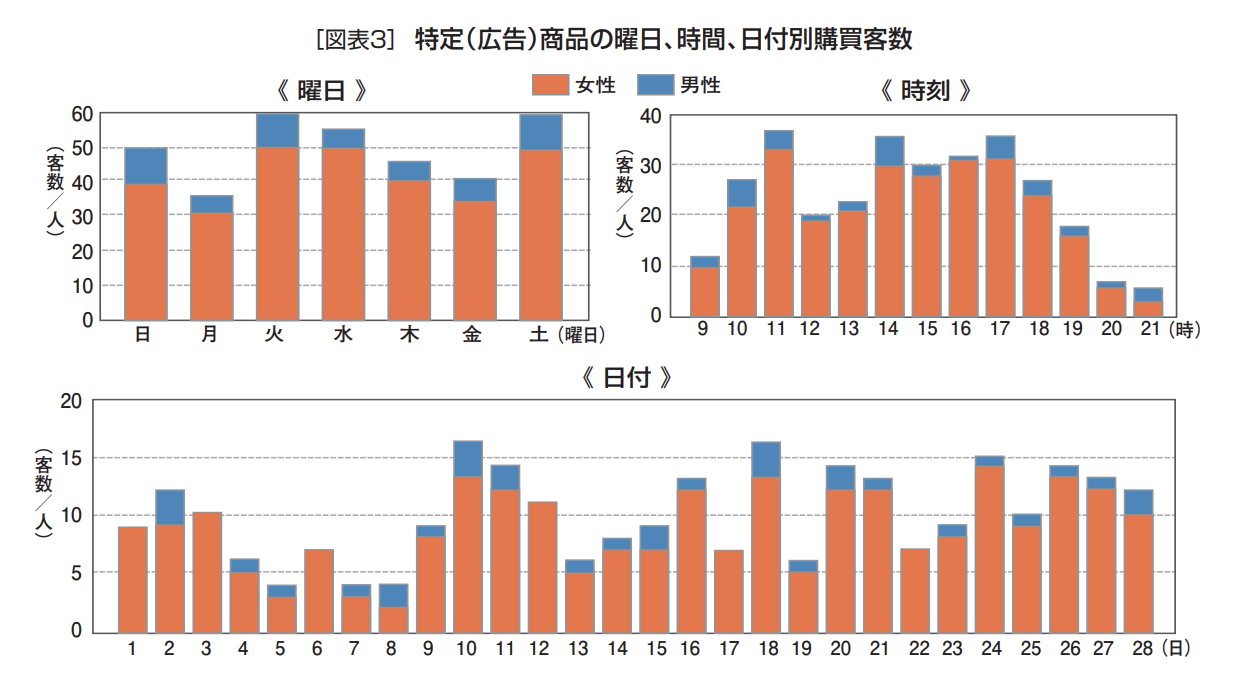

一律全店、同じ時間帯に同じ広告を放映しても最適な効果は得られない。図表3は小売業から提供されたPOSデータを基に、サイバーエージェントが集計した曜日別、時間別、日付別の広告商品の購買客数である。

それぞれに、購買客数には大きな違いがあり、これらの違いは広告効果にも大きな影響を与えることが検証されている。それを踏まえ、効果の高い店舗や時間帯で放映(表示)回数をさらに増やす、効果の低い店は時間帯を変えて放映するなどの運用を行っている。

クリエイティブ(制作物)に関して、例えば、エナジードリンクと聞くと「働く男性」といったイメージを持ちやすいが、購入者をID-POSで見るとある店舗では購入客のほとんどが女性というケースもある。

個人の先入観やイメージではなく、データに基づいたターゲットの設定とそれに合わせたクリエイティブを制作し、ターゲットに届きやすい時間帯、曜日に放映する必要がある。

サイバーエージェントでは、こうした条件を考慮して、ひとつの商品でも、店舗別、曜日別、時間帯別にクリエイティブをつくり分け、そこからさらに検証を重ね内容の修正や差し替えまでを行うことを理想とし、それに可能な限り近づける運用を心がけ実行している。

動画の構成にも、店舗サイネージならではの注意点がある。店舗サイネージの平均的な視聴時間は2〜3秒、テレビやインターネット動画とは異なり、移動しながら短時間接触するという特性に合わせ、ストーリー展開はしないのが基本(図表4)。

細かくカットを割る(構図を変える)のではなく、どの角度から見ても商品が常に映っているように15秒動画でもひとつのカットで商品を写し続ける、カットを変えるときでも、画面の一部に商品を映し続けることで買物客の記憶に焼き付け、売場を通ったときに商品を想起してもらい、購買に至るというプロセスを狙う。

ミライネージではAIカメラを使ってクリエイティブごとの視聴率、視聴時間、視聴者の属性などを計測している。そこから導き出されることのひとつが、クリエイティブの鮮度と視聴率の関係だ。

計測データによると制作したクリエイティブは、時間の経過と共に視聴率は落ちてくる。DgSなら初日を100とすると約1週間で80くらいまで落ちる。家電量販店では100から90に下がるまで2週間程度を要する。

これは来店頻度、クリエイティブとの接触回数と比例しており、接触回数が一定に達するとコンテンツの内容に「飽きる」というのが原因だ。効果を挙げるためには常に鮮度を保つ必要があり、適度なクリエイティブの差し替えが欠かせない。

こうした運用では、大量のクリエイティブ制作能力が必要となり、サイバーエージェントでは、これに対応するために「札幌クリエイティブセンター」という制作部門の拠点を設け、50人態勢で制作にあたっている。

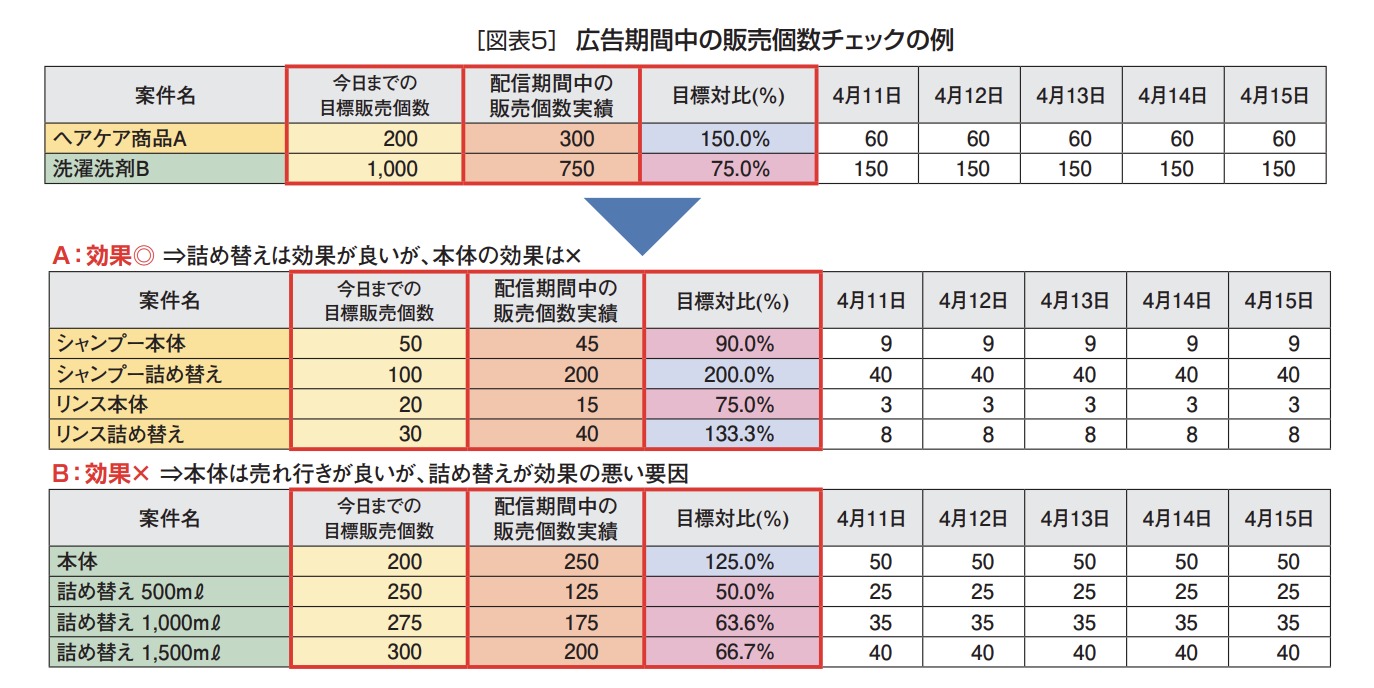

ミライネージの運用は、サイバーエージェントの専属チームが、日次で広告した商品のPOSデータを分析し施策と効果の関係を見る。それらのデータを基に、効果の悪いクリエイティブの停止、もしくは新規クリエイティブの追加、効果の高い店舗の時間帯、曜日の放映回数を増やすなどのアクションを週次で取っていく。

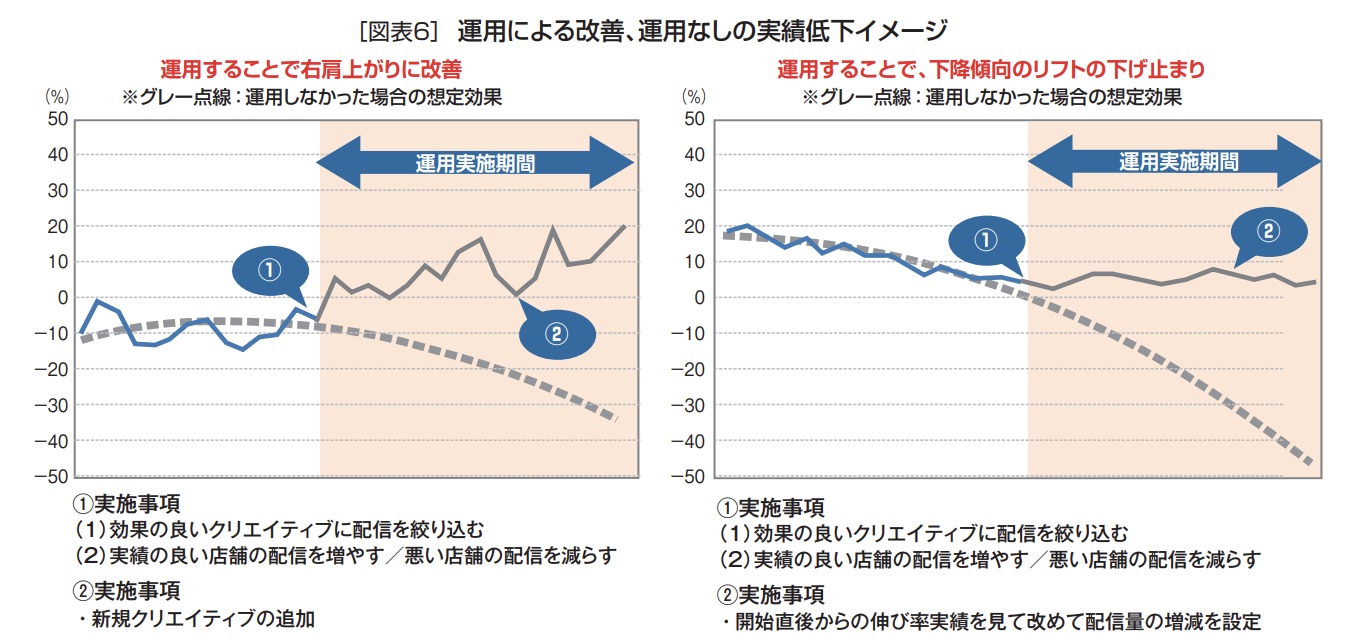

毎日効果を検証し、週に1回のペースでアクションを起こすというのが運用の基本サイクルである。図表5は広告放映期間中の売上検証の例である。目標販売個数と実績の関係を日次で追っている。

運用により、売上リフト=広告実施店舗の前月売上比÷非実施店の前月売上比、つまり、広告を実施した店舗は実施しなかった店舗と比較して、どの程度売上を伸ばしたかという数値を最終効果として追っている。

図表6は運用したときの改善と運用なしのときの実績低下のイメージ図だ。検証結果に基づく運用がなければ広告効果は低下するという運命にある。

また、店舗サイネージはLINEや自社アプリとの連動で効果を高めることもできる。LINE公式アカウントや自社アプリの販促から動画へのリンクを貼り来店前に店舗サイネージと同じ訴求のクリエイティブを見てもらう。

ID-POSやAIカメラのデータをつないで効果を挙げるのと同様に各メディアでクリエイティブもつないで相乗効果を挙げるという考えだ。メディアごとにバラバラの訴求をするより、計画的に連動性を持って訴求したほうがムダなく効率的に効果を挙げられる。実際にあるメーカーでLINE公式アカウントと店舗サイネージを連動させたところ、20%以上の売上リフトを得られたという事例もある。小売企業でDX部門を管理している部署では、こうした連動性、相乗効果を考慮した施策の展開を心掛けるべきだろう。

導入コストやインセンティブを重視するあまり、取引企業が分散して個々の施策の効率が落ちるケースは散見される。例え、取引企業が異なっていても、俯瞰的な立ち位置で統合的に施策を打っていくことで効率的に相乗効果を得られる。

さらに、リテールメディアの強化、媒体価値の向上という観点から、ミライネージでは、検証結果を広告主へレポートする機能もある。例えば、広告実施期間中に商品を購入したお客が以前どの商品を購入していたか、スイッチの流入元を特定することもできる。

それとは反対に流出したのであれば、どのブランドへ流出したかもわかる。メーカーにとって競合との関係を知ることは戦略の立案には重要な要素だ。

レポート機能でもうひとつ紹介すると、ID-POSと連携して、一定期間中に購入した広告商品の個数に応じて「ヘビーユーザー」「ミドルユーザー」「ライトユーザー」に分類し、ヘビーユーザーが全商品の中で過去どのような商品を購入しているかをリストアップする。その購買傾向に応じて、例えば、「健康志向が強い」、「時短志向が強い」などヘビーユーザーの特性を想定し、それに合わせたクリエイティブの制作、コミュニケーションの設計をしていく。

このようなレポート機能で店舗サイネージの広告効果を高め、媒体価値の向上を図っている。

ミライネージは現在、広告媒体としての価値向上を追求しているが、将来的には機能拡張する計画がある。そのひとつがクーポン発行とポイント加算である。店舗サイネージにスマホをかざせばスマホ上で限定クーポンの受け取りやポイント加算できるという仕組みだ。これにより店舗サイネージへの関心や評価が高まる効果が期待できる。

また、店舗サイネージと広告商品が陳列された棚にそれぞれビーコン(Bluetoothを使った信号発信)を設置し、店舗サイネージと接触したお客がその後にどれだけ広告商品の棚に立ち寄ったかを計測、クリエイティブ間での棚への送客効果を検証する。さらには、現状、手動で実施している広告運用をシステム側で自動で行うことなどが構想中だ。

ランニングコストに関して、電気代の高騰で利益が圧迫されている現状だが、ミライネージでは、購買データを基に販促効果を分析し、システム上で設定されたタイミングに合わせ自動でサイネージを省電力モードへと切り替える「ミライネージfor green」のサービスを提供している。これにより、コストを効率化しながら、可能な限り販促効果を損なわずに電力消費の削減を実現できる。

ミライネージでは、サイバーエージェントが長年のインターネット広告で培ってきた「運用」能力を引き継ぎ、広告効果を挙げるノウハウを蓄積してきた。

今後、これらのノウハウで広告効果を挙げるのと同時に、さらに新たなノウハウを開発していくことで店舗サイネージ、リテールメディアの成長が期待されている。多店舗展開し、多くの顧客接点を持つDgSはこれを活用し、販促による売上向上、ならびに広告収入拡大への道を模索すべきだ。店舗サイネージにはまだたくさんの埋蔵金が眠っている。

〈取材協力〉

グループによるスケールメリットと、エリア企業による地域密着力の相乗効果を実現するツルハグループ。広島、鳥取、島根などの中国エリア、北部九州をドミナント化するTGN(ツルハグループドラッグ&ファーマシー西日本)の村上正一社長に、同社の高収益の秘密を聞いた。(聞き手/月刊MD主幹 日野 眞克)(月刊マーチャンダイジング2023年7月号より抜粋)

─TGNは営業利益率が約8%と、ツルハグループの中でも収益性が高い企業ですね。

村上 当社は2015年に私が社長を務めていたウェルネス湖北(山陰地区地盤)と、木嶋敬介・会長が社長を務めていたハーティウォンツ(山陽地区地盤)が合併してできた会社です。当時はウェルネス湖北の売上高が約300億円、営業利益率5%。ハーティウォンツは売上高500億円、営業利益率7%の会社でした。

この2社が合併することで売上高800億円の会社になりました。2023年の決算では、売上高1,400億円、営業利益率は8%弱、店舗数350店舗です。ただし、今後の成長のための投資を考えると、営業利益率の高さがすべてではないので、営業利益率の高さにこだわっているわけではありません。

2社が一緒になることで、コスト面の統合効果と、ハーティウォンツの高収益の店舗運営のノウハウを吸収できました。お互いにこだわりなく、良いものは真似するし、変えるべきことは改善しました。

また、両社とも当初から強化していた調剤事業のノウハウを共有したことでも収益性を高められたと思います。現在、調剤を含めると粗利益率が約30%です。調剤の売上構成比は約15%・約220億円の売上で、調剤併設率も約36%です。

また、木嶋現会長と私の経営に対する方向性が合併前から同じだったので、非常にスピーディに融合できた。それが当社の企業文化の醸成につながっているのではないかと思います。

中期計画では、中国エリア、北部九州のドミナントをさらに強化して、売上高2,000億円、店舗数500店、調剤併設率70%を目指して、毎年30店程度の新規出店を継続していきます。

─高収益体質を継続できる理由はなんですか?

2023年2月に3年ぶりにリアルで開催された「PALTAC展示会」の入口すぐの最初の提案コーナーでは、初めて「店頭実現」「店頭可視化」「SCM(流通の効率化)」などの小売業の店頭・流通でのムリ、ムダ、ムラをなくす提案スペースを非常に広く取っていた。高齢化、人口減少時代の日本では、店頭にこそ宝の山があると考えている証拠だろう。PALTACのリテールサポートの全貌を紹介する。(月刊マーチャンダイジング2023年6月号より転載)

PALTACは2019年10月1日から、営業改革の一環として、リテールサポートの高度化を目的に「店舗支援本部」を、また流通過程で存在するコストを製・配・販の利益に結び付けることを目的にSCM(サプライチェーンマネジメント)本部をそれぞれ新設した。PALTACでは、店頭を「商品が生活者に渡る現場」ととらえている。このため、製・配・販の、どの立ち位置にいても店頭は最も重要と考え組織改革を行っている。(図表1)。

その2つの本部がさまざまなリテールサポートを担当する。最初に「店舗支援本部」の活動を紹介する。同社では店舗支援本部が店頭で得た生活者の動向や売場の変化・改善点などの情報・気付きを効果的な商談に繋げる活動を行っている(この活動を「逆提案」と同社では呼んでいる)。同時に店頭をしっかり見つめることで新しい機能も強化している。

小売業の店頭では、多岐にわたる作業に日々追われていて、売場づくりに要する時間が限られているため、商談決定事項の不完全作業や販促物の未使用・破棄など、さまざまな要因による店頭での機会損失が発生している。

図表2は、商談サイクルの現状である。商談決定後に店頭実現の未実施店舗が発生している。しかし、なんらかの理由で商品が陳列されない状況を把握しないままの状態で実績検証が行われており、「売れなかった理由は陳列されなかったから」という本当の理由を放置した検証ではあまり意味がない。

店頭実現力を強化するためにPALTACでは、全国の各支社に「店舗支援部」(図表1)をつくり、営業マンの約3割に当たる約250名が店頭活動を行っている。

PALTACでは、店頭企画実施率100%、1,000店舗の店頭実現に要する日数0.9日、総店舗に対する店舗カバー率75%と、売場実現の精度向上に取り組んでいる。店頭実現率の向上こそが、製・配・販にとっての最大の売上対策(機会損失対策)と考えている。

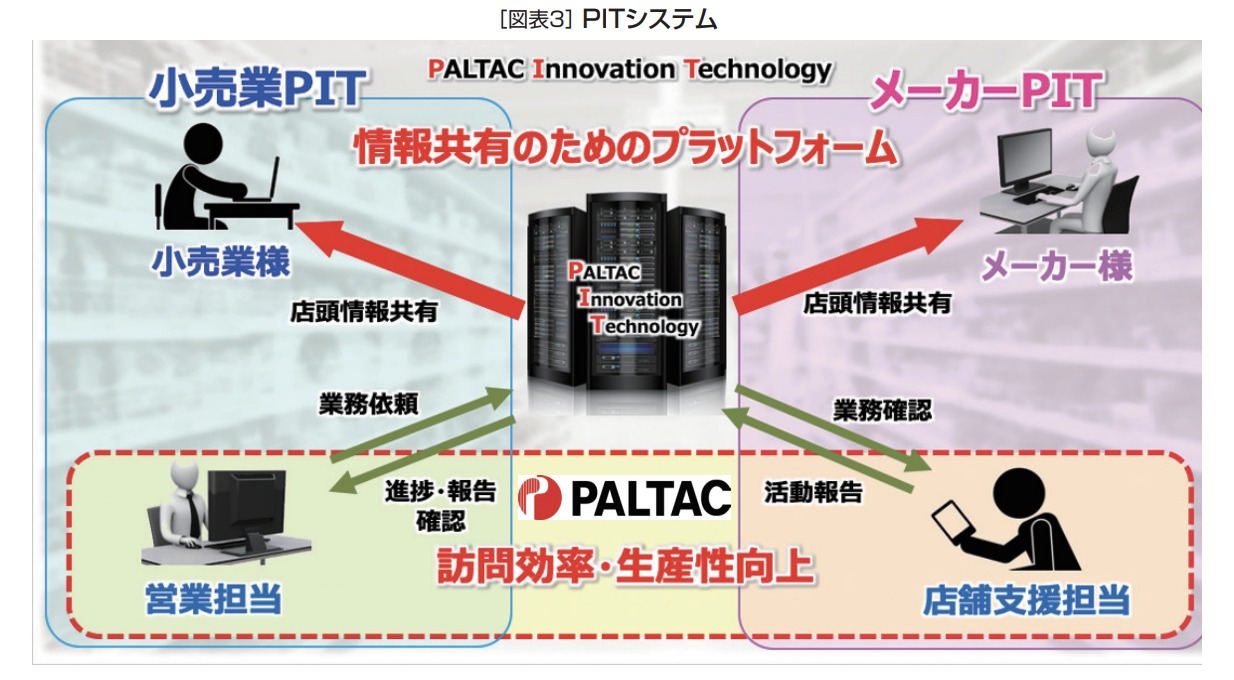

PALTACは、店頭実現力強化と、製・配・販で店頭情報を定量化して共有するためのプラットフォームを「PITシステム」と呼んでいる(図表3)。PITシステムは、「店頭実現」「(店頭)状況確認」「実績検証」の3つの機能がある。

〈取材協力〉

OpenAIが2022年11月に公開した人工知能チャットボット「ChatGPT」が驚きをもって社会に広がっている。AIを使った大規模言語モデル(LLM/Large Language Model)と呼ばれるシステムは社会や小売業にどのような変革をもたらすのか、その可能性、活用事例などをサイバーエージェント社に取材した。(月刊マーチャンダイジング2023年6月号より転載)

ChatGPTはOpenAIにより運用されているサービスである。OpenAIは「汎用AIで広く人類に貢献したいという」理念を持った非営利法人OpenAI Inc.とその子会社の営利法人OpenAI L.P.からなる組織。コンピュータエンジニアで投資家のサム・アルトマン(現OpenAI CEO)やイーロン・マスクらアメリカの起業家たちが資金を出し合い2015年に設立された。

現段階では営利目的というより、AIの民主化を進める理念型団体の色が濃いが、企業や投資家たちの期待は高く、設立から今日に至るまで巨額の資金が集まっている。中でもマイクロソフト社は100億ドル(1ドル130円換算で1兆3,000億円)の投資を準備しているという報道もあり、可能性や期待の高さを示している。

ネットで「ChatGPT」や「OpenAI」というワードで検索すれば、ChatGPTのサイトにアクセスでき会員登録すれば誰でも使用できる。

大まかに言えば、無料版とより高速な反応で拡張した機能が使える有料サービス(月20ドル)ChatGPT Plus、別に開発したシステムやインターフェース(利用画面やデバイス)とつなげるChatGPT APIの3種類が利用できる。個人利用がChatGPTとChatGPT Plus、商用利用がChatGPT APIと分類することもできる。

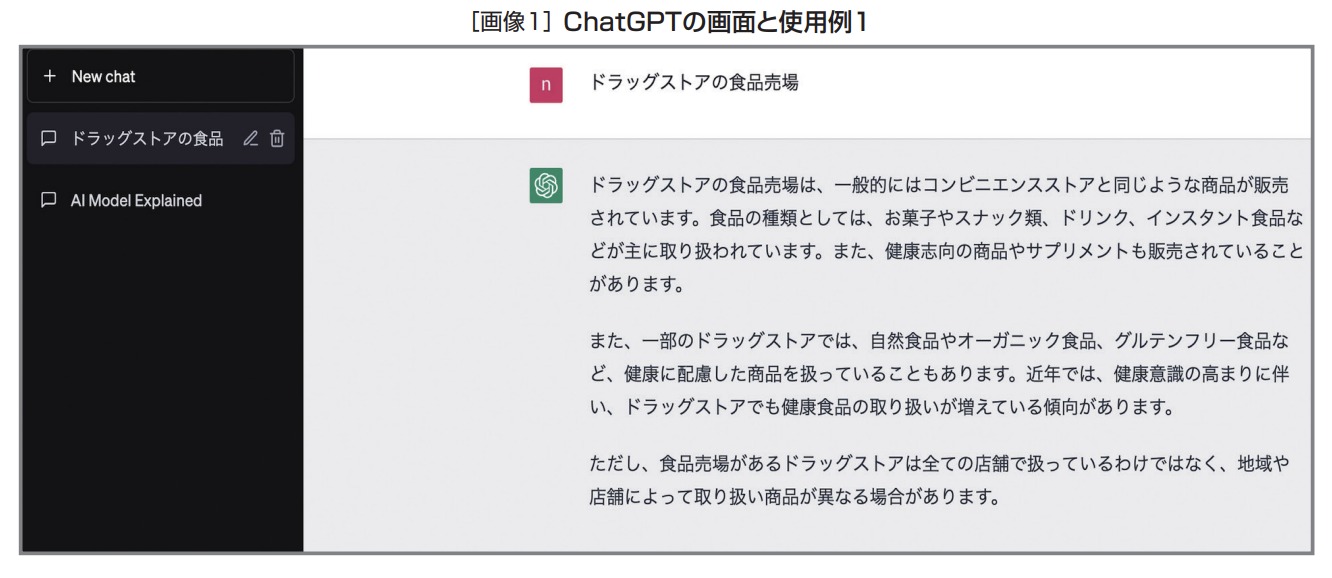

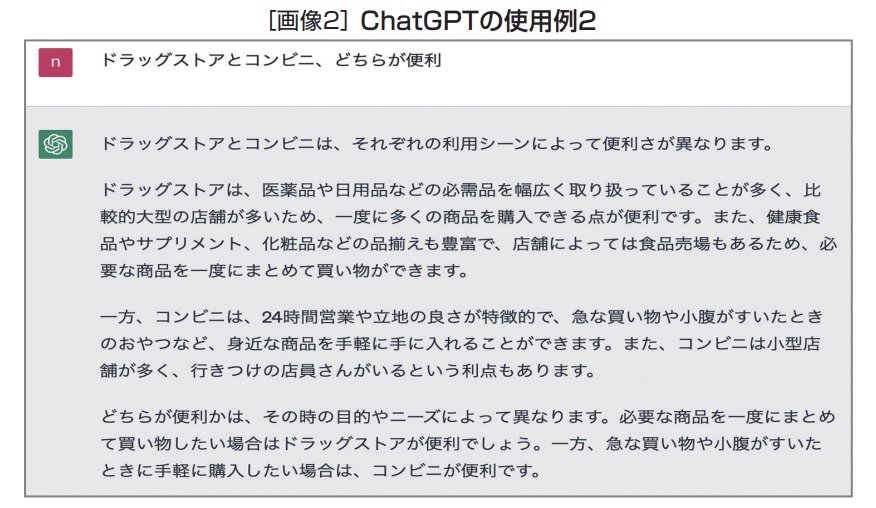

画像1は無料版ChatGPTの画面で「ドラッグストアの食品売場」と入力して得られた回答である。画像2は「ドラッグストアとコンビニどちらが便利」と入力したときの画面である(回答部分のみ)。いずれの回答も数秒程度で得られており、日本語としての完成度も高い。内容にもそれなりの合理性、説得力がある。

原理的には2021年9月までのインターネット上にある膨大な文字情報をGPT(Generative Pre-trained Transformer)というモデルに学習させてあり、GPTは学習したデータを基に最初の単語を選び、次に来る最適な単語を予測し、それをつなげるという作業を繰り返すことで全体の文章を生成するようプログラムされている。

このように大量の言語を学習させ自然な言語を生成するモデルは大規模言語モデルLLM(Large Language Model)と呼ばれる。ChatGPTはGPTにより生成された言語を人間が補正して精度を上げ、それをさらに別のAIが評価して補正するという作業を一定期間続け、自然言語のレベルを格段に上げた高性能対話モデルである。入力すると驚くほど自然な文章で合理性のある回答が得られる裏には、こうした技術が回っている。

文章の完成度、合理性のある回答で知性や感性を感じさせることもあるが、これは人間側の深読みや錯覚といった側面が大きく、原理的には単語を自然につなぐという作業に特化し、これを繰り返している「高性能対話マシーン」である。現時点では、過度な思い入れを持たず、適切な距離感を持って利用することも大切である。

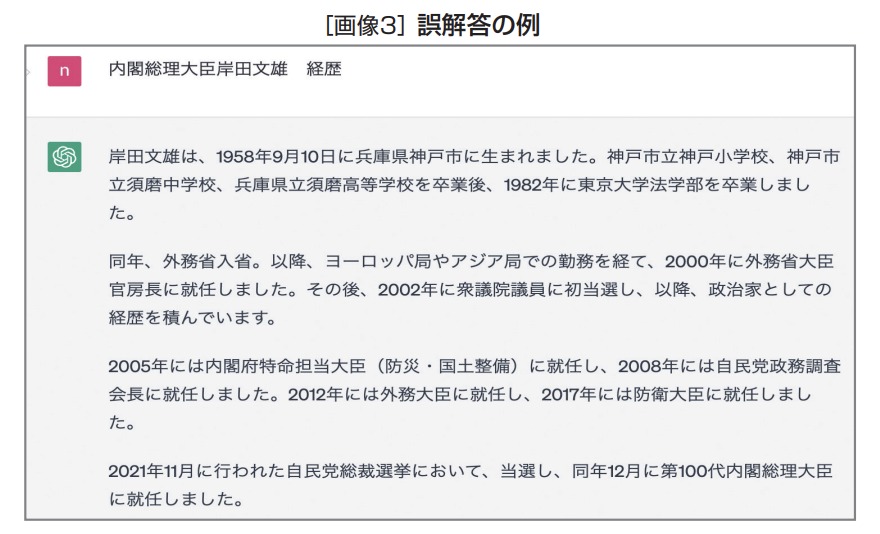

誤解答のケースはまだ多く、画像3は「内閣総理大臣岸田文雄経歴」と入力したときの出力だが、生年月日や学歴、職歴など経歴にかなりの間違いがある(岸田文雄氏は1957年生まれ早稲田大学卒業)。

また、無料版では入力した内容が機械学習の対象になるので情報流出の恐れもある。有料版では「オプトアウト」という設定で入力情報を学習対象にしないようになっている(2023年4月末時点)。ただし、30日間は何かあったときのためにデータが保持されるため情報セキュリティには不安が残る。

さらに、出力で得られた回答に著作権侵害にあたるような内容が含まれている可能性もある。利用にあたってはこれらに注意する必要がある。

AIを使った検索エンジンは過去にもいくつか開発されたことがあるが、突然、差別的な発言をしたり、間違った回答が続出されたりと失敗が多かった。現状のChatGPTはそうした「事故」が起こらないよう試験的に運用されているお試し版的な側面が強い。

とはいえ、ChatGPTの学習能力、言語生成能力は非常に高く、現行の歯科医師国家試験には合格するほどの能力がある。将来的には人間が行っている多くの知的作業を代替するポテンシャルを持っており、ChatGPTを通じてAI活用をいまのうちから学習することは将来戦略にとって重要な意味がある。

ChatGPTを小売業の業務で活用するにあたっては、先述のようにいくつかの注意点もあることから、対顧客ではなく、まずは社内業務から始めるのが妥当だろう。身近な業務で始めるとしたら議事録作成などが考えられる。会議の内容を録音し、それをアプリや人の手で文字化してChatGPTに入力し、誰が何を発言したか時系列順に要約させ、指定の送り先に送付させるといったやり方である。実際にこのような使われ方はされており、実用的な業務効率化である。

また、会議用の資料を準備するときなど、2,000文字程度の長文を入力かコピペして「要約してください」という指示を出し、約400文字のわかりやすい短文に編集するといった使い方もできる。ChatGPTに与える指示は「プロンプト」と呼ばれ、どのような回答を得るかにはプロンプト作成は重要な技術となる。

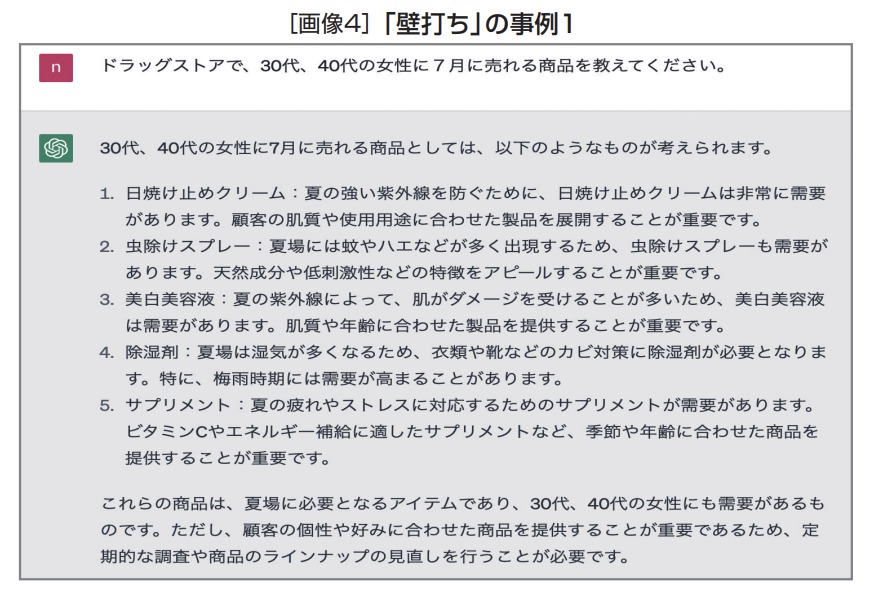

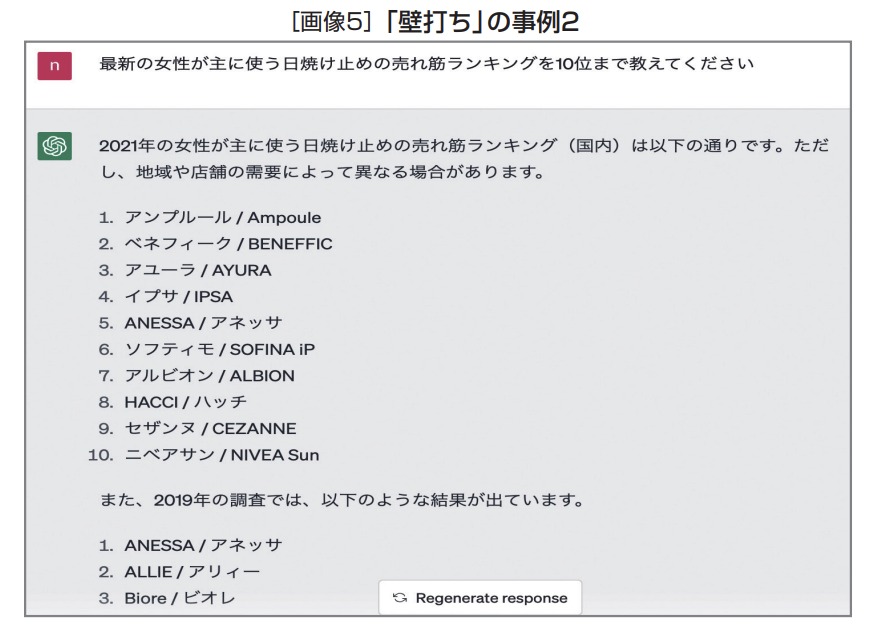

例えば、シーズン品、強化商品を確認してみたいとき、「ドラッグストアで、30代、40代の女性に7月に売れる商品を教えてください」と入力すると、画像4のような回答を得られる。そこから派生して、「最新の女性が主に使う日焼け止めの売れ筋ランキングを10位まで教えてください」と入れると画像5のような答えが返ってくる。プロンプトに慣れ、これを工夫することで、引き出せる情報の質や範囲がより的確になってくる。

様々なプロンプトでアイデア出し、記憶や状況の確認といった目的で対話を繰り返すことで、多角的に多くの情報を引き出すことが可能になり、自分の考えをまとめていく手助けになる。

こうしたアシスタント的に対話を繰り返す利用法をサイバーエージェントの藤田氏は「壁打ち」(テニスの練習法)と表現する。ある目的に沿って壁打ちを繰り返し、施策を練るのもChatGPTの使い方のひとつである。ただし、得られる情報に誤解答が含まれている可能性は考慮する必要がある。

ChatGPTは関連する技術と連携できるようになっている。そのひとつとして、データベースを構築してこれと連携することも技術的には可能である。

例えば、棚割を段数、SKU、フェース数、価格などと言ったテーブル(表)にして入力し、それと合わせ棚割ごとの売上や販売個数などの実績も収集し「棚割と実績」というデータベースにためておく。この状態で「シャンプーの○○が一番売れたのってどういう棚割だっけ?」といった自然言語を使って回答を得るといったやり方だ。

ChatGPTは近い将来音声による対話も可能になるので、iPhoneのSiriのようなバーチャルアシスタントアプリを使って、音声でこうしたやりとりもできるようになる。

在庫や発注の確認にしても同様のことが可能だ。商品名、数量、発注日などで在庫のデータベースをつくりChatGPTと連携させ、例えば店長が「先月○○いくつ発注した?」とか「1年前の今頃よく売れていた商品って何?」といった比較的粗い聞き方をしても答えてくれる。こうした手法を使えば、店舗でデバイスに話しかけるだけで在庫や商品回転に関する情報を引き出すことができる。

近い将来、企業がデータベースをつくってChatGPTとつなげれば、棚割や在庫、特定期間の売れ筋商品など、データベース内の情報を店長やSVが文字や音声で簡単に取り出せるようになるのだ。

ただし、上記のような使い方をする場合でも、誤解答が含まれているケースが考えられるので、正確性が問われる業務に使うのには注意を要する。

また、最近では事業やプロジェクトのゴールを決め、ChatGPTにそこに到達するまでの段階を区切って、各段階何をすればいいのかを設計してくださいというプロンプトを入れて戦略のシミュレーションをするという使い方もされている。

これを数十、数百と出すことで、経営層やプロジェクトリーダーが戦略を練っていくのだ。現段階ではこれも壁打ちのひとつだが、精度が上がれば成長戦略の精密なロードマップはChatGPTが描き、人間はそれを実行するだけというフェーズに到達することも予想されている。

海外の小売業では、ChatGPTを実装レベルに移す企業が現れている。アプリを使った買物代行と宅配サービスを提供するインスタカートでは、ChatGPTと連携した「ask instacart(アスクインスタカート)」というサービス提供を始めると発表している。これはインスタカートのアプリで、例えば「夕飯にメキシコ料理を作りたいので、何か提案してください」と入力すると、ChatGPT機能を使ってインスタカートのアプリ上に「簡単な魚を使ったタコスの提案をします。材料はこのようになります」といった文章の下に材料と分量、作り方が示され、最後に買物リストを作りますか?という質問が表示され、お願いしますと入力すると、リストと価格が表示される。それらの中から必要なものを選んでカートに入れて購入するという流れである。

「ビーガンラザニアのレシピを教えてください」「20分以内で作れる簡単な野菜炒めのレシピは?」など、自由に質問ができて、アプリがそれに瞬時に答え買物リストまでつくってくれる。「献立の相談相手」として人気の出そうなサービスだ。

フランスに本社のある大手小売企業カルフールでは自社サイトでFAQ(よくある質問)に答える従業員役のアバターをChatGPTのAI技術を使って生成。カルフールのデジタル部門の責任者がSNS上にその動画を公開している。

人間そっくりのアバターが流ちょうなフランス語で話している様子が流れている。ChatGPTを使った質問対応の利用事例で、これは小売業で活用の機会は多いだろう。商品の陳列場所や価格に対して、店内にChatGPT機能を備えたサイネージ、あるいはロボットを設置して、そこに音声かテキストで質問すれば答えてくれるという仕組みが考えられる。

サイバーエージェントAI Lab接客対話エージェントグループ主任研究員で大阪大学招聘研究員の馬場惇氏はChatGPTの将来像について次のように語る。

「恐らく人間の知的な作業、仕事の多くはChatGPT、AIに置き換わっていくと思います。在庫の確認や数値の収集、分析といったことも簡単にできるようになりますし、問い合わせ対応、発注などの店舗業務もどんどん省人化されていくでしょう。企業の戦略に関してもいくつもの緻密なオプションを出すことができるので、人間はその中から最適なものを選んで行動することが役割になります。

一方で、企業としてどのようなゴールを設定するのか、お客様にどういうサービスを提供したいのか、それは人間が発想して決めなければいけません。ゴールの設定からプロセスをクリアしてゴールにたどり着くまでの一連の『行動』がChatGPTにはできないので、今後は行動力の勝負になると思います。ChatGPTが出す答えには不確実性も含まれているので最初はそれを行動に移すことは不安でしょうが、その耐性を付けてChatGPTの出力を基に勇気を持って行動に移す、試行錯誤を繰り返す。その回数の多い人、組織が成功するのだと思います」

ChatGPTは現にコンピュータのエンジニアの仕事を代替し始めている。また、先に述べたように知識的には歯科医師国家試験には合格できる。物理的な治療はできないので、これは人間の仕事として残る。司法試験の合格も可能とのことで、ChatGPTが利用できるデバイスを持って仕事をする弁護士補佐という職種が登場するかもしれない。

世界はChatGPT、AIと共存するという未来はもはや避けられないだろう。これをいかに取り入れるか、最適に共存するかは今のうちから考えておくべきだ。

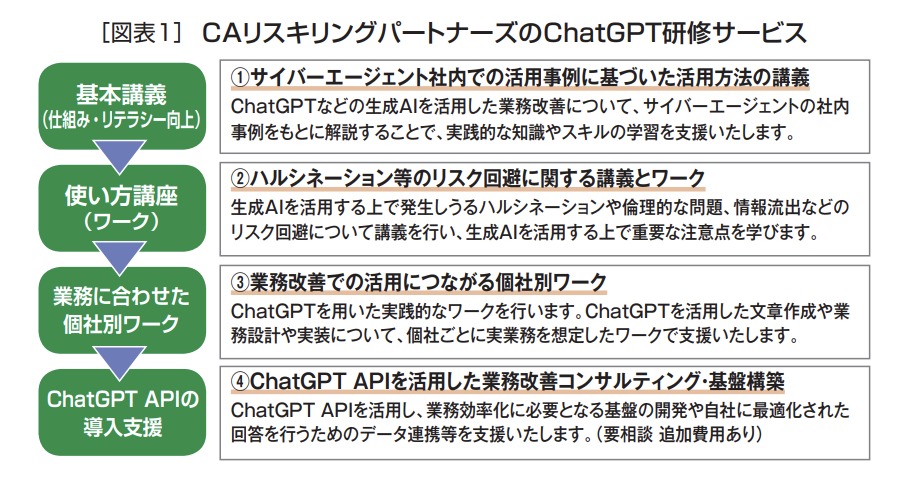

サイバーエージェントではグループ企業のCAリスキリングパートナーズを通じて、人材育成、リスキリング(reskilling/業務上必要な新しい知識、技術を習得すること)のサービスを提供している(図表1)。ChatGPTの学習、活用法に関してリスキリングしてこれを活用できる人材を増やすことは企業の力を底上げするために有効だ。

〈取材協力〉

盛夏時期はコンビニにとって稼ぎ時となる。行動規制は昨年3月をもって終了したものの、その後も感染拡大は止まらず自粛ムードは継続した。2023年度、とりわけ盛夏時期を迎えて、コンビニ大手3チェーンは、どのような拡販体制を組み、「踊り場」からの脱却を目指しているのだろうか。この4年間の業績推移と、次期成長戦略を解説したい。(構成・文/流通ジャーナリスト、月刊コンビニ編集委員 梅澤 聡)(月刊マーチャンダイジング2023年7月号より転載)

年間を通してコンビニの売上が最も高くなるのが、おおむね7月中旬から8月のお盆休みまでの盛夏時期といわれている。子どもたちの夏休みが始まるとコンビニは賑わいを増し、8月15日の終戦記念日に吹鳴するサイレンと共にコンビニの夏も終わりを告げる。8月下旬からコンビニは一気に秋モードに転換、早い店ではおでんの販売をスタートさせる。

この7月中旬からの1ヵ月間がコンビニの書き入れ時になる。2022年の盛夏は新型コロナウイルス感染症の「第7波」が猛威を振るい、重症患者数が少ない傾向とはいえ、これまでの波を上回る規模で感染が拡大した時期でもあった。国や自治体から行動制限は出されなかったが、いつもと同じ夏を楽しむ空気ではなかった。人々が街に出て、人流が活発になるとコンビニの客数が増えて売上が上がる。2022年は中途半端な盛夏対応しかできなかったコンビニも、2023年の盛夏は個店の強さ、業態の真価が問われる時期になる。

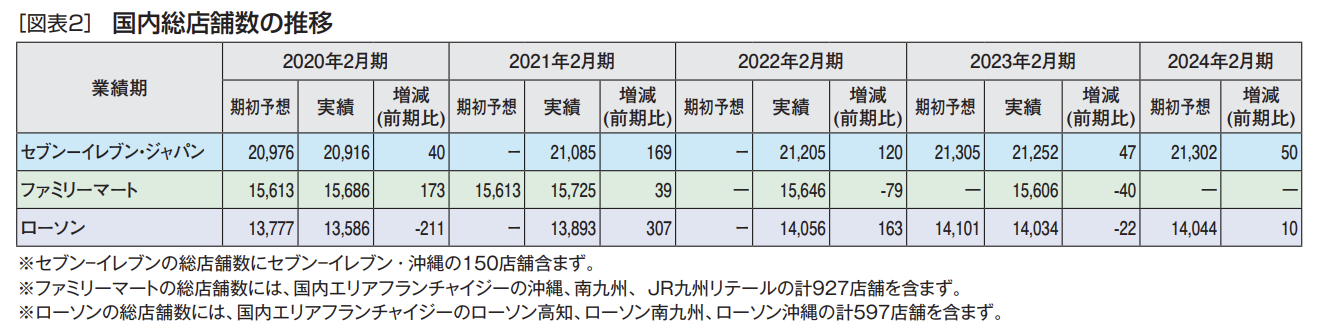

そこで、大手3チェーンの2020年2月期(2019年度)〜2023年2月期(2022年度)の業績を振り返りつつ、アフターコロナに、どのような戦略を立て、臨んでいくのか整理していきたい。

チェーン全店の店舗売上高を見ていくと、2020年度、2021年度ともに、コロナ禍の影響がなかった2019年度に届いていない(図表1)。ようやく2022年度になり、セブン−イレブン、ローソンがコロナ禍前に売上を戻している。セブン−イレブンは店舗数の増加が寄与、ローソンも2020年度にグループ会社から移管したローソン山陰285店の上乗せがプラスとなり、売上を戻す結果になっている。

店舗数の増加は、セブン−イレブンが一時の勢いがないものの、毎年着実に「純増」を維持している(図表2)。ファミリーマートは、2020年度をピークに減少を続けた。これは2016年9月にサークルKサンクスを統合した後、加盟店と交わした契約更新が2021年度より始まっており、そのマイナスの影響が店舗数の「純減」に表れている。

そこで、コンビニ店舗は売上をどこまで回復したのか、加盟店にとってはチェーン全店の売上高よりも、個店の売上高推移が最も重要になる。その指標となるのが全店平均日販である(図表3)。

直近2年間は3チェーンともに回復傾向といえる。ただし楽観できないのは、値上げラッシュにより、1品単価が上昇していること。特にコンビニの主力カテゴリーである、米飯弁当や調理パン、調理麺、アルコールや飲料で値上げが続いている。日販の増加を手放しで喜んでいいのか判断の分かれるところだ。

1品単価でいえば、例えば本年夏の主力カテゴリーである「冷し麺」の新作は、中心価格が(消費税込みで)600円前後とコロナ禍前より確実に上昇している。もちろん原材料の値上げによる正当な値付けと考えられるが、消費者の実質賃金が低下する中で、主力商品の値上げは、ボディブローのように、じわじわと客離れを起こす懸念もある。要は価格に見合った品質を提供できれば問題ないわけだ。

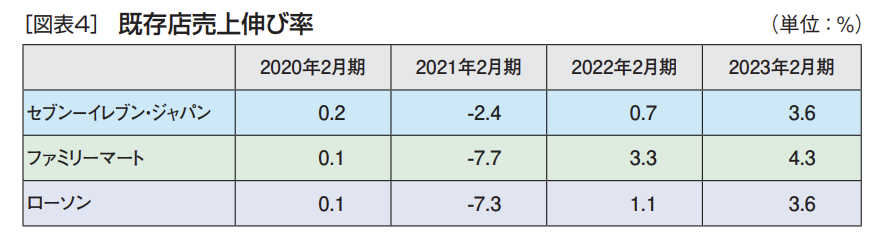

既存店売上伸び率も、2020年度の大幅な落ち込みから立ち直り、2022年度は3.6~4.3%増を達成している(図表4)。ファミリーマートは21年度より創立40周年のキャンペーンを実施、大掛かりな販促も奏功している。

この間の既存店の回復は、意識と行動が変容した商圏の顧客に対して、本部と店舗が変化対応し、売場刷新を進めた影響もあるだろう。チルド弁当や冷凍食品、家飲み対応の総菜の拡充、コンビニコーヒーの進化、スイーツの専門店品質化、日用雑貨の充実と価格対応など、枚挙にいとまがない。そうしたMD改革の集大成が2023年度は本格的に表れると見てよい。

今後の国内成長戦略として、セブン−イレブンは、地産地消や健康、環境をテーマとした新商品開発、地域フェアなどの販促との連動により、平均日販を毎年2%成長させていく。粗利率については、スムージーや焼成パン、名店とのコラボ商品といった高付加価値商品の開発を強化することで、毎年0.2%の改善を図っていく。すなわち、2023年度は平均日販を67.0万円から68.4万円へ、粗利率を31.9%から32.1%へと高めていく計画である。

店舗戦略については、出店エリアの店舗数シェアと平均日販に正の相関関係があるとして、①地域ごとに積極的に出店する地域、②既存店の活性化に注力する地域、③個店単位で成長を図る地域などに捉え直すことで、新規出店や店舗の活性化により成長余地があるとしている。

さらにネットコンビニの7NOW(セブンナウ)やリテールメディアといった新規ビジネスにより、2022年度の営業利益2,328億円を2025年度には3,000億円規模に成長させていく。

7NOWは、2022年度までに3,873店舗に導入、これを2023年度に12,000店舗、24年度に20,000店舗まで増やして、年間売上2,000億円を目指していく。仮に2022年度のチェーン全店売上高に、この数字を当てはめて、日販(67.0万円)に換算すると約2万5,000円の増加になる。既存店が同じ商圏で同じ商売をするだけでは、売上は頭打ちになる。販売チャネルの追加やリアル店舗を活用した新規ビジネスなどで現状の閉塞感を打開していく。

ファミリーマートは前述の40周年キャンペーンのほか、PBを再編した新ブランド「ファミマル1周年」などの各種キャンペーンを強化、2022年度の客数は前期比102.7%と伸長した。この客数に関しては、ローソンが100.9%、セブン−イレブンが100.3%なので、ファミリーマートの数字は突出している。スマホペイの「ファミペイ」により3周年キャンペーンを通年展開、アプリの利用を促進したことも客数アップに寄与した。また、レジの上に取り付けた大型のデジタルサイネージは約3,000店舗に設置完了している。

こうした販促を継続するとともに、2023年度はインバウンド需要も高まってくる。ファミリーマートは比較的、都市部に多くの店舗を持ち、商品やサービスで対応を強化してきた。本年夏は立地により高日販が望めるはずだ。

ローソンは店内キッチン「まちかど厨房」導入店舗数が2022年度末までに9,191店まで拡大させた。「出来たて」はおいしいに違いないが、問題は調理に関わる「人時」や完成した商品の「ブレ」である。ローソンは、調理経験の全くない素人でも簡単に早く作れるようなオペレーションにより、生産性を高めている。「出来たて」の商品を、安定的に売場に供給できるようになれば、他のチェーンに対して、明確な差別化商品となるであろう。2022年11月からは、店内で炊飯する米をエリア別に単一銘柄に変更するなどして、米にこだわった施策を実施、訴求してきた。

もう一つ、売場変更については、取り扱い店舗の拡大を図ってきた「無印良品」は、2022年度末に全国36都道府県の9,621店への導入を完了させている。「無印良品」化させた導入カテゴリーの売上高は前年を3割以上も上回ることができた。

ローソンは2023年度に組織改革にも取り組む。先行して北海道と大阪に導入してきた「エリアカンパニー制」を全国に拡大していく。本部集中により、毎年店数を数百店増やせる現状ではない。エリアカンパニー制により、地域に密着した商品開発、販売促進を、スピードを持って展開することで、既存店の売上を重ねていく。

コンビニ大手3チェーンは、コロナ禍の3年間で実施してきた「踊り場」からの脱却を目指し、盛夏の繁忙期にこれまでの施策を結実させていく。

コロナ禍の進行により食品の買物に変化が起こっている。一方で、ますます進行する狭小商圏化で、ドラッグストア(DgS)は食品部門を強化せざるを得ない状況だ。DgSの食品強化の方向性、具体策を食品スーパー業界に精通した専門家に寄稿してもらった。(エイジスリテールサポート研究所 所長 三浦美浩)(月刊マーチャンダイジング2023年6月号より転載)

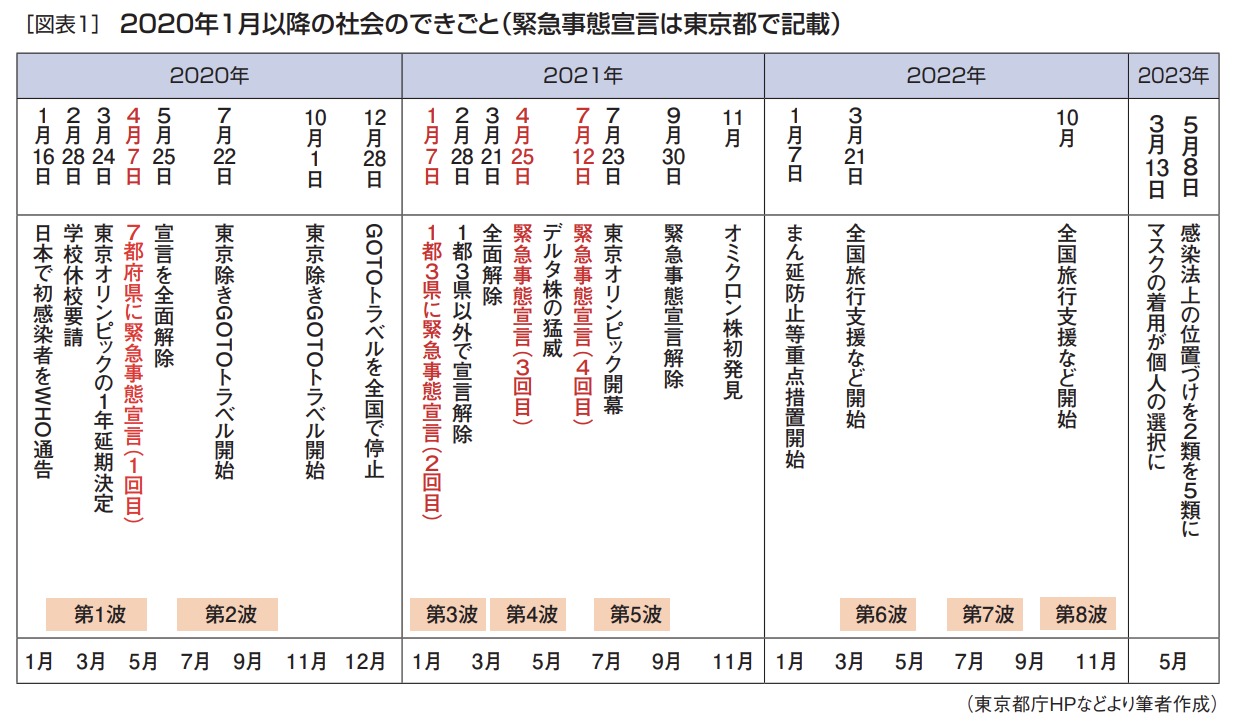

2020年初、海外のできごととしか考えていなかった「新型コロナウィルス感染症」が日本で発見され、WHO(世界保健機構)に報告されたのが1月16日のこと。

その後の3年半は感染者増とさまざまな行動制限、変異株の登場などを繰り返しながら、国内感染者数は延べ3,372万739人(うち、空港・海港検疫事例2万4,116名)、死亡者は7万4,314人までに達した(2023年4月30日時点、『厚生労働省ウェブサイト』より)。この感染症でなんと延べで国民の4分の1以上が感染するまでに拡大、まさに“パンデミック=世界中での感染爆発”となったのである。

しかし、猛威を振るった感染症もこの5月には感染症法上の分類が2類から季節性インフルエンザ並みの5類に変更され、私たちの暮らしにもチェーンストアの営業にも「普段」が戻ってくることが期待されている(図表1)。

ただ正確に言えばこの「普段」は、“コロナ禍前の日常”と“コロナ後の普段”とは、様々な点で異なっているだろう。経済でいえば、長きにわたる物価の下落=デフレが日本経済の停滞の要因に考えられていた“前”に対して、“コロナ後”は急速な円安による物価の高騰へと大転換している。

長く賃金が上がらない状態が続いていた“コロナ前”に対して、この春の“後”は中小も含めた賃金上昇が続いている。コロナ前後で「日常」が全く変わってしまった点も少なくないのである。

こうした変化は多くの消費者の顧客を有し、多くの消費財を扱う私たちチェーンストアの営業に少なからず影響を与えている。

ここでは3年半のコロナ禍前後の消費や業態別の営業の状況などを振り返ることで、改めて今後の私たちの商売について考えていくこととしたい。

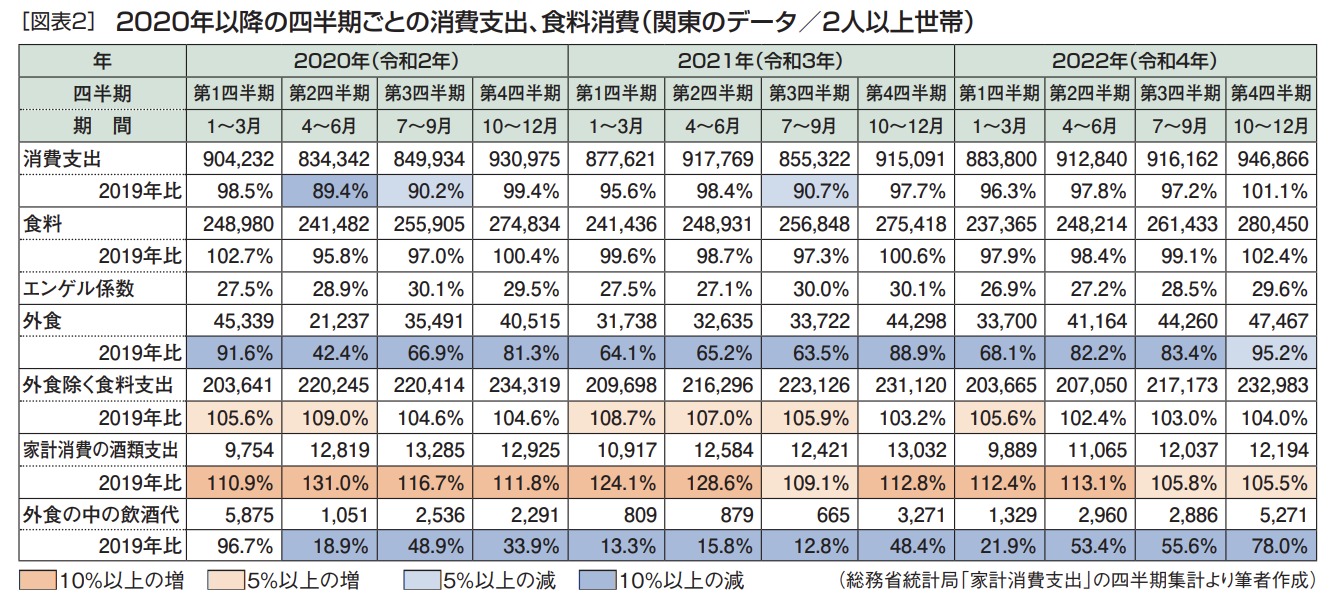

最初にこの3年間で国民の支出状況がどう変化したかに関して、総務省統計局の「家計消費支出」をベースに確認する。季節指数などもあることから公表されている四半期ごとのデータ(関東・2人以上世帯)をもとに、コロナ前の2019年の同時期とどう変化したかについて比較をしてみる(図表2、濃いオレンジが2019年比で消費額が10%以上増、薄いオレンジが5%以上増、濃いブルーが10%以上減、薄いブルーが5%以上減少した項目を示す)。

2人以上世帯の「消費支出」は2020年から2022年の3年間は、全国旅行支援などが始まった2022年の第4四半期の101.1%(以下、「2019年比」)以外、2019年比を超えることはなかった。最も減少幅が大きかったのはコロナ禍が始まり最初の緊急事態宣言(以下『宣言』と略)が発出された2020年第2四半期(4〜6月)の89.4%で、外出の自粛要請や大型商業施設の休業などで消費支出自体は大幅減となった。同年第3四半期(7〜9月)も夏の行楽期でありながら消費は拡大せず90.2%だった。

翌2021年の7〜9月の第3四半期はデルタ株が急拡大して救急車などの搬送がひっ迫した時期で、東京オリンピック・パラリンピックが開催されていたにも関わらず「消費支出」は90.7%に落ち込んだ。本来なら夏休みの消費拡大時に関わらず、外出の自粛、旅行やイベントの取り止めなどが生活者の消費行動に大きく影響していた。

こうした中、堅調に推移したのは「食料」への支出。最も消費が少なかったのは2020年第2四半期(4〜6月)の1回目の『宣言』時の95.8%、最も高かったのは学校への休校要請がなされた2020年第1四半期の102.7%の“急な買いだめ”時であった。

「食料」への支出には「外食」の金額が含まれていて、「外食」分野は大幅な“マイナス”である。「外食」は2022年第4四半期を除いて全期間、2019年比で90%以下に低下、最低で42.4%、最高でも90.4%に落ち込んだまま。リモートワークの拡大での宴会支出の減少や営業時間の短縮などが大きな影響を与えた。

特に「外食」の内訳で減少幅が大きかったのは『外食の中の飲酒代』。最低はデルタ株が広がった2021年第3四半期(7〜9月)の12.8%とコロナ前の8分の1以下、最高でも2022年第4四半期(10〜12月)の78.0%である。

直近では「外食」は90%台へと回復基調にあるが、実はファストフードの業態や、テイクアウトなどの購買で“酒を飲まない外食シーン”が拡大していて、飲酒を伴った本格的な消費回復は道半ばといえる。飲食業では“酒類”は手間をかけずに提供でき利益率が高いことを勘案すれば、「消費支出」から見た外食の本格的な業績復活とは言い難い。

逆に最も大きな消費支出の伸びを見せたのが、図表2の「食料」の中の「外食を除く食料」の消費支出、いわゆる“内食=素材を購入し家庭内で調理する食事”と“中食=総菜など調理済み食品を持ち帰って喫食”である。内食、中食は3年間のコロナ禍の全期間で2019年比を超えている。

「外食を除く食料」支出の実額はコロナ前の2019年は年間82.9万円だったのが、2020年87.8万円、2021年88.0万円、2022年86.3万円である。

“食べるシーン”では3年間は年5万円前後の支出が、「外食」から食品小売業に流れ込んだ。

特に2020年第2四半期の第1回目の「宣言」時に109.0%、2020年末に帰省や旅行の自粛が求められ第2回の「宣言」時の2021年第1四半期は108.7%、第3回目の「宣言」の同年第2四半期は107.0%と大きな伸びを示している。「宣言」という外出も外食もできない閉塞感の中で、家庭内での食事を重視した生活が広がっていた。

外食の酒の激減と対照的な大きな伸びは“小売分野での「酒類」の支出”で、最大が第1回「宣言」時の2019年比131.0%、その後の「宣言」時も2桁以上の支出増で、全期間で2019年比をクリアしている。

ただこの内食、中食の消費拡大の傾向は2022年に入ると“変調”が見える。既述の通り、2020年87.8万円、2021年88.0万円だった内食、中食の支出は、2022年86.3万円へと微減になった。

これは2022年に入って急拡大した食品の値上げの影響が大きい。

円安や2022年2月に始まった戦禍で食品の価格は急上昇。2022年は年間で2万5,768品目、2023年は7月までの予定も含めて2万3品目の値上げ(平均15%)が見込まれており食品の物価上昇は止まらない(帝国データバンク『食品主要195社・価格改定動向調査』4月18日公表)。

2022年に一度値上げした商品が、その後に何度も価格上昇するケースも多く、影響は大きい。

こうした結果、消費支出に占める「食料」の占める割合を示す“エンゲル係数”は2021年で30%を超え、2022年には30%近くにまで上昇した。一般的には所得が上昇し「食料」への支出割合が減少することは家計に余裕のある状態と考えられていて、エンゲル係数の目安は“25%”である。

この数値から考えれば日本の家計は“余裕のない状況”に置かれているということができる。

コロナ禍の2020年以降の3年間で個別の消費はどのように推移していったのだろうか。再度、家計消費支出の穀類、肉、野菜などの大分類別、ドラッグストア(DgS)に関連する家庭用品、化粧品などの分野で確認する。

月刊『マーチャンダイジング』は2023年1月号で創刊300号・25周年を迎えることができました。これもひとえに月刊MDを支えていただいた読者の皆様、広告主の皆様のお陰であると深く感謝しております。つきましては、皆様への感謝の気持ちを込めて、「月刊MD25周年記念式典」を開催いたします。(主催者:株式会社ニュー・フォーマット研究所 日野 眞克)

日時:2023年10月16日(月)(15:00より受付開始)

16:00〜17:00 25周年記念式典

17:00〜20:00 懇親会

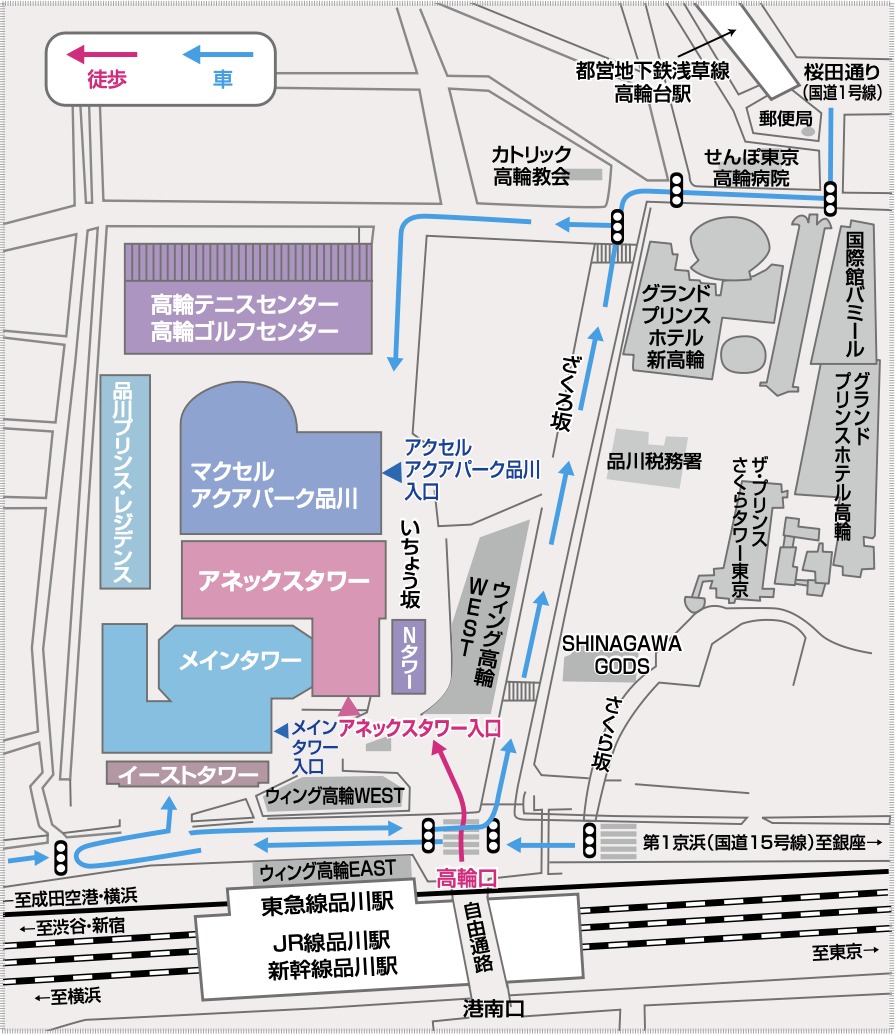

場所:品川プリンスホテルアネックスタワー5階

東京都港区高輪4-10-30

TEL 03-3440-1111(代)

*品川駅(高輪口)より徒歩2分

*下記案内図をご参照ください。

会費:おひとり様 18,000円(税別)

お申し込み:下記申込フォームより必要事項を記入してお申し込みください。※締め切りました。

締切:2023年8月31日(木)

〈本件に関する問い合わせ先/TEL03-5542-1688〉

アレンザホールディングス 会長 浅倉 俊一 様

ウエルシアホールディングス 会長 池野 隆光 様

カワチ薬品 社長 河内 伸二 様

キリン堂 社長 寺西 豊彦 様

クスリのアオキ 社長 青木 宏憲 様

コスモス薬品 会長 宇野 正晃 様

サツドラホールディングス 社長 富山 浩樹 様

サンキュードラッグ 社長 平野 健二 様

新生堂薬局 社長 水田 怜 様

スギホールディングス 社長 杉浦 克典 様

ツルハホールディングス社長 鶴羽 順 様

マツキヨココカラ&カンパニー 社長 松本 清雄 様

あらた 会長 畑中 伸介 様

アルフレッサヘルスケア 会長 勝木 尚 様

大木ヘルスケアホールディングス 会長 松井 秀夫 様

コスモプロダクツ 社長 戸塚 雄二 様

ジェムコ 社長 黒田 克己 様

東流社 社長 芳賀 愉一郎 様

PALTAC 社長 吉田 拓也 様

ピップ 社長 松浦 由治 様

アース製薬 社長 川端 克宜 様

参天製薬 薬粧事業部長 渡邉 整功 様

資生堂ジャパン Executive Officer 渡辺 英樹 様

全薬ホールディングス 社長 橋本 弘一 様

大日本除虫菊 社長 上山 直英 様

日本チェーンドラッグストア協会 事務総長 田中 浩幸 様

マンダム 会長 西村 元延 様

ユニ・チャーム 社長 高原 豪久 様

ロート製薬 社長 杉本 雅史 様

〒108-0074

東京都港区高輪4-10-30

品川プリンスホテルアネックスタワー5階

URL:https://www.princehotels.co.jp/shinagawa/access/

【アクセス】

●電車でお越しの場合

品川駅(新幹線・JR線・京急線)高輪口より徒歩2分

(→赤の矢印に沿ってお進みください)

●お車でお越しの場合

羽田空港より約30分・東京駅より約20分

(現地付近は→青の矢印に沿ってお進みください)

※ご出席者様の人数制限はございません。

※2023年8月31日(木)までにフォームよりお申し込みください。

※フォームのお申し込み内容確認後、請求書を発送させていただきます。

※ご入金後、返却は致しません。予めご了承ください。

※恐れ入りますが、定員を超えますと締切とさせていただきます。お早目のお申込みをお願い致します。

本式典のお申込み受付は終了しました。

たくさんの参加申込み、ありがとうございました。