食産業向けロボット開発を手掛けるTechMagic

TechMagic(https://techmagic.co.jp)は2018年に立ち上げられたスタートアップ。独自の調理ロボットの開発によって、飲食店の厨房、食品工場の自動化に取り組んでいる。現在、プロントが丸ビルで運営するパスタ店「エビノスパゲッティ」で自動調理を行う「P-Robo」、「大阪王将 西五反田店」で使われている炒めロボットの「I-Robo」などが使われているほか、キユーピーの社員食堂でテストを行ったサラダ盛り付けロボットの「S-Robo」、ケンタッキーフライドチキンと進めているポテトの揚げロボットなどの開発を行なっている。

パスタを作る「P-Robo」は冷凍庫からパスタを取り出すところや調味料の投入など含め、盛り付け以外はほぼ自動化されているが、そのぶん、占有面積が大きい。そこで炒めロボットの「I-Robo」は調味料や食材投入は人が行うことで小型化し、一般的な厨房に導入可能とした。

炒め料理であれば、ほぼ何にでも対応でき、「大阪王将 西五反田店」では天津飯以外の炒めメニューには「I-Robo」が使われている。ロボットに付けられたタブレット上の指示に従って調味料や具材を投入すればいいので、熟練者でなくても同等品質での調理ができる。実際に導入店舗の利益率も上がっているという。

サラダロボット「S-Robo」は最大31種類の具材を計量・供給できるロボットシステム。冷蔵庫とアームロボット、器供給機から構成される。今回の「フードテック」ブースではサラダではなく、炒めを行う「I-Robo」への食材供給用のロボットとして使うデモを行っていた。

業務用機器では、業務用厨房機器大手のフジマックと共同で、食器の自動仕分け・洗浄ロボット「W-Robo」を2019年に開発している。

キユーピーとは、未だに多くの人手を必要とする惣菜の盛り付け作業を自動化するロボットの開発を共同で進めている。具体的にはポテトサラダのような粘り気のある食材を盛り付けできるロボットを開発を行なっている。

独自開発のディッシャーのようなハンドを使った「M-Robo」と呼ばれるロボットの盛り付け速度は250パック/時間。4台使えば1時間あたり1000パックになり、一般的なライン同等の性能を出せる。重量誤差はプラスマイナス8%程度。キユーピーのラインでテスト導入されている。

TechMagic CEOの白木裕士氏は講演のなかで「ロボットの民主化が重要。ロボットを作っていない人でも簡単に扱える装置でないといけない」と語った。インターフェースも多言語対応で、日本語が読めない外国人でも簡単に扱えるという。

変化に柔軟に対応する体制づくりが重要な時代

対談講演は基本的にTechMagicの白木氏が、キユーピーでサプライチェーンマネジメントを担当している渡邊氏にインタビューする形式で進められた。渡邊氏はキユーピーが進める未来型食品工場への取り組みについて語った。

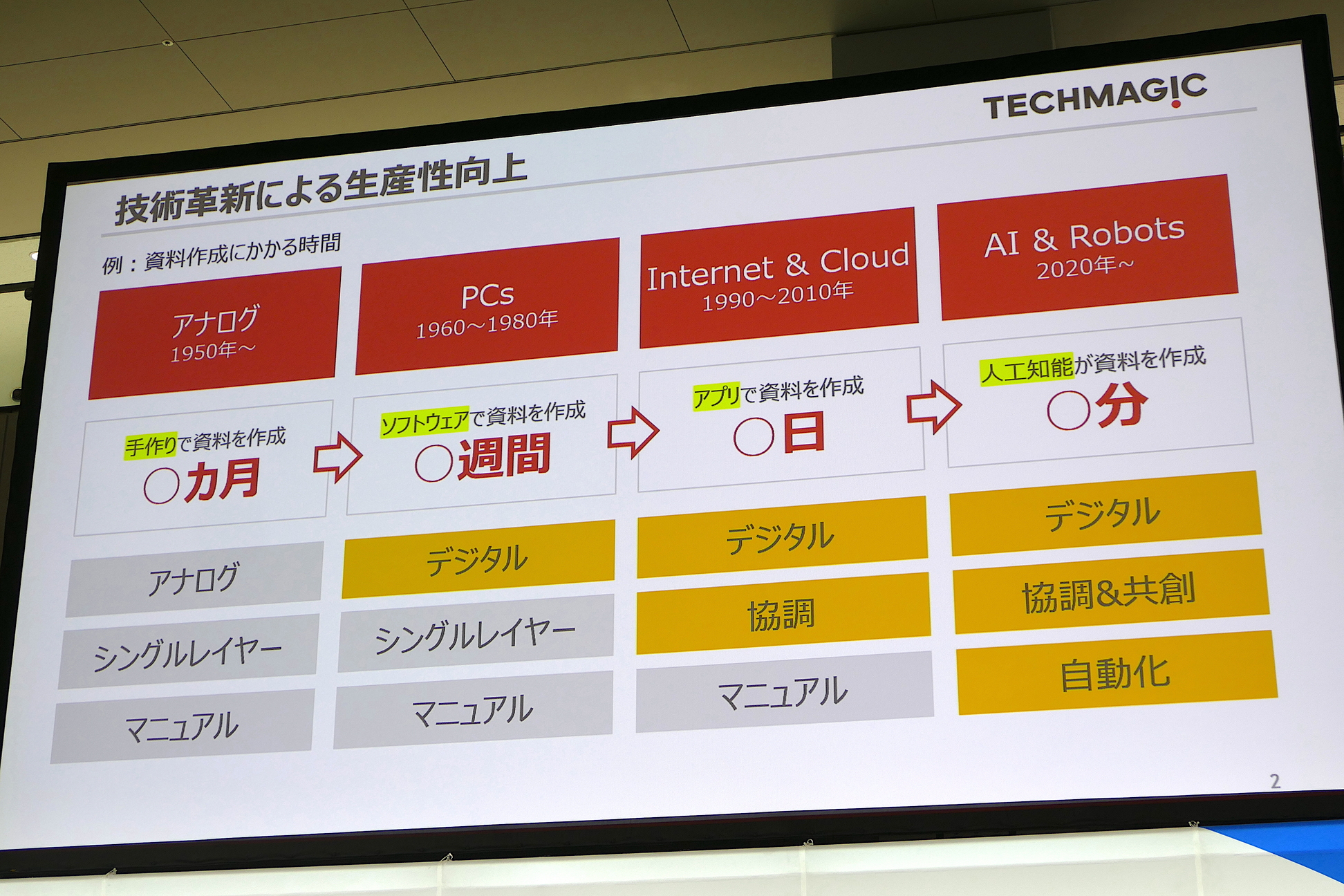

白木氏はまず「技術革新によって生産性が向上している」という話から始めた。たとえば、アナログ時代には数ヶ月かかっていた資料作りは、いまや生成AIによって数分で作れるようになった。

このような技術革新は、食産業にも浸透しつつある。グローバル化、DX化などによって全く異なる分野企業からの新規参入も進みつつある。白木氏は「変化にいかに柔軟に対応できる体制を作っていくかが未来への道だ」と語り、本題に入った。

食品工場での課題は「複雑化」

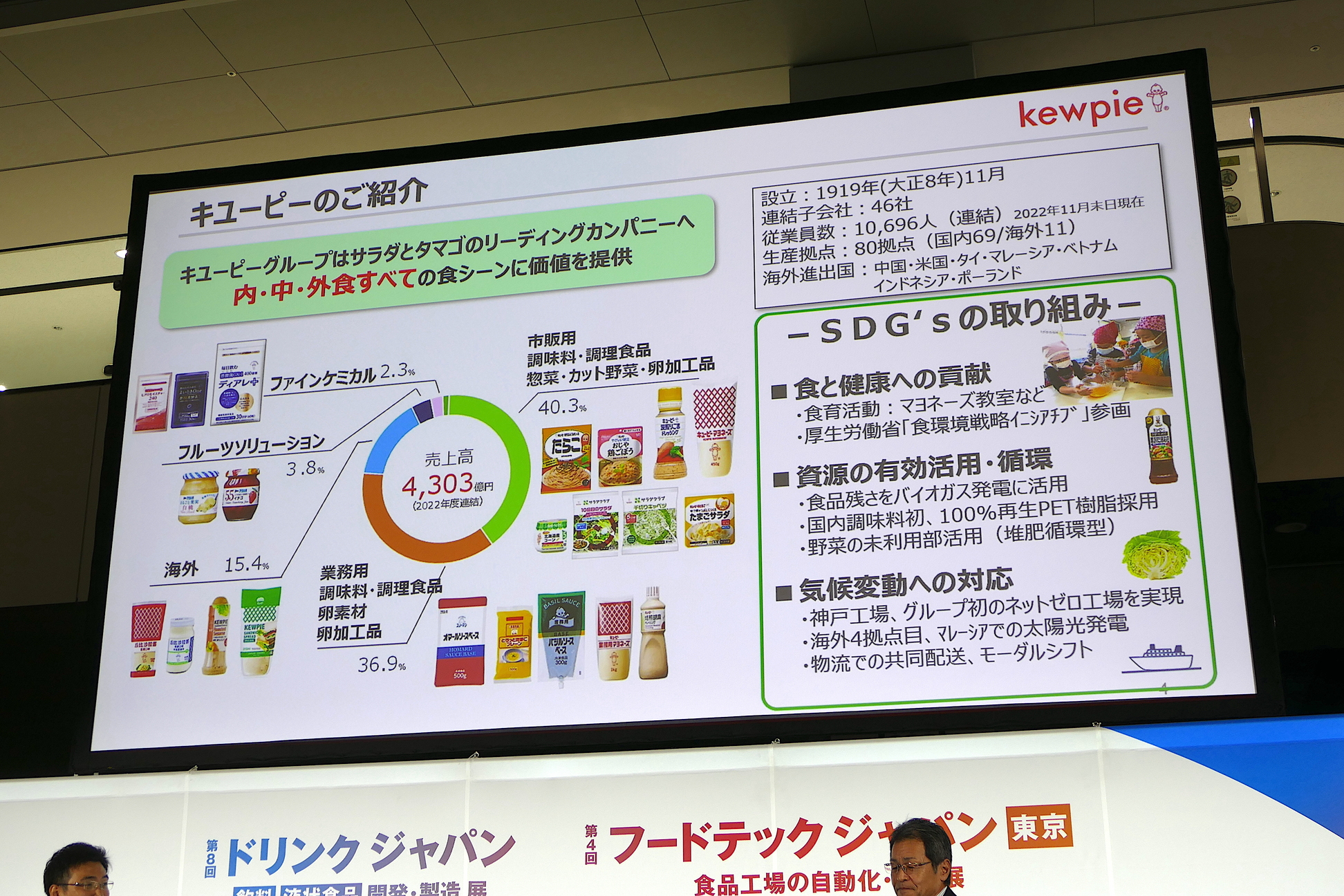

キユーピーは2022年度の売上高4300億円超の食品メーカー。食卓でもお馴染みの調味料以外にも、カット野菜、惣菜、卵加工品、業務用調味料やサプリメントなども展開している。国連の掲げるSDGs(持続可能な開発目標)にも注力しており、食育活動など「食と健康への貢献」、食品残渣や未利用部の活用を進める「資源の有効活用」、使用エネルギーを減らす「気候変動への対応」などにも取り組んでいる。内食・外食・中食、すべての食シーンに価値を提供しているキユーピーだが、渡邊氏は「今後はより健康に貢献していきたいと考えている」と述べた。

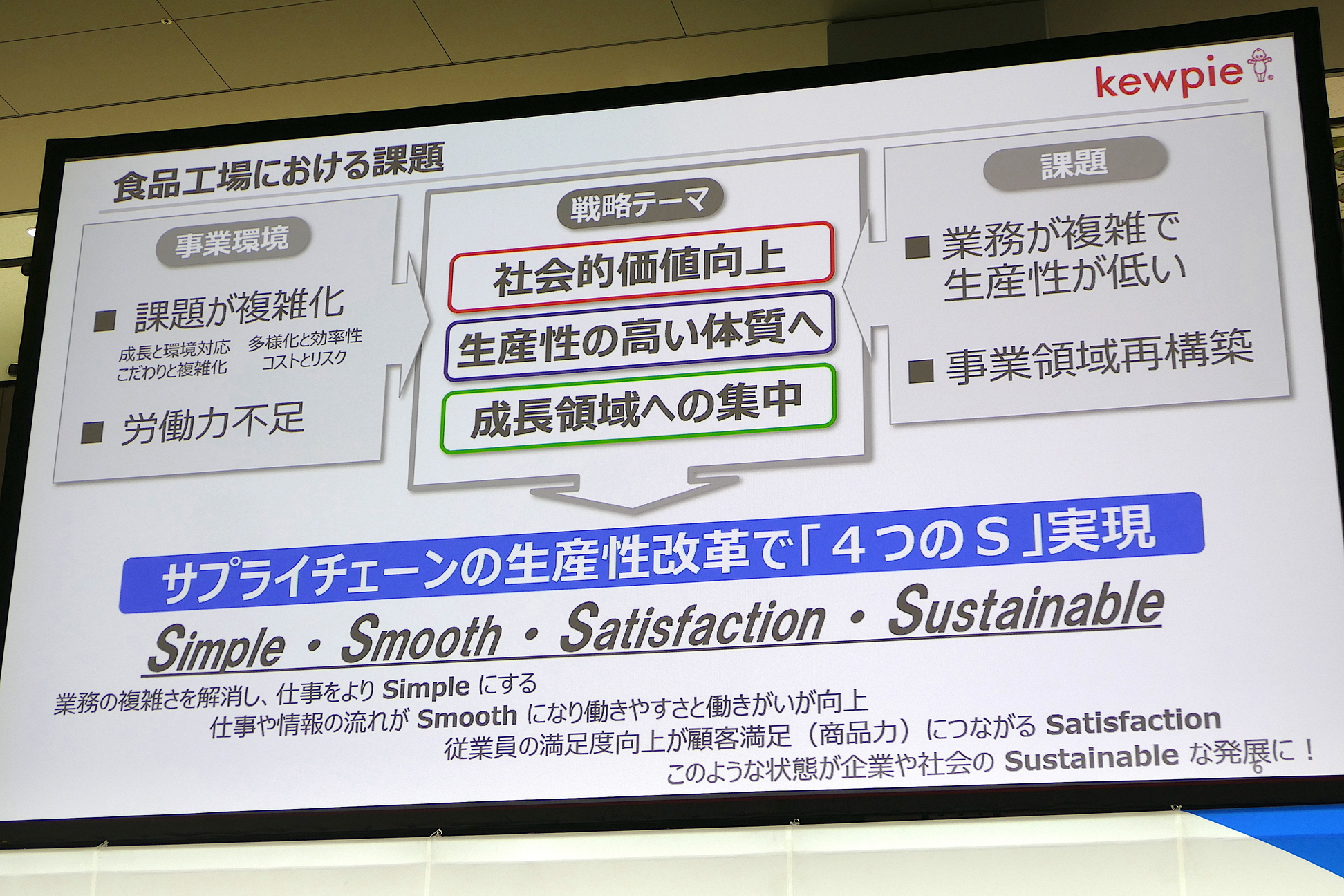

渡邊氏は「食品工場での課題は複雑化している」と語った。多様化と相反する効率化、原料調達におけるコストとリスクのバランスなど、様々な領域で両立が難しい「トレードオフ(二律背反)」となる課題が生まれており、どう成り立たせるかがとても難しくなっている。

労働力不足も深刻化している。多様化への対応のため、商品数は増加している。しかし、商品が増えれば増えるほど業務は複雑になり、サプライチェーン全体での生産性は低くなる。持続的に成長していくためには新領域に挑戦しつつも既存の事業領域を再構築する必要があり、成長領域への集中が課題だと捉えているという。

また「今は単純に良いものを作っているのが良い会社という時代ではなくなっている」と述べ、「現場の柔軟な対応力が重要。現場も担当分野を超えて視野を広げないとトレードオフの解を見つけにくくなっている」と語った。

「そのためにもサプライチェーンの生産性拡大が重要だ」という。仕事をよりシンプルにし、仕事・情報の流れをスムーズにし、働きがい、満足度を向上させることが商品力につながり、それが企業や社会のサステナブルな発展につながると考えていると述べた。

TechMagic白木氏は「どのようにこのバリューを現場に広げようとしているのか」と質問を投げた。キユーピー渡邊氏は「正直言って難しい。構想は絶えず発信しているが、なかなか浸透しない。具体的な技術とテーマを織り込んで発信できるかどうか」、それと「自分達の会社だけではトレードオフの両立は難しくなっている。社外に向けて想いや事例を発信・共有していかなければならないと考えている」と答えた。

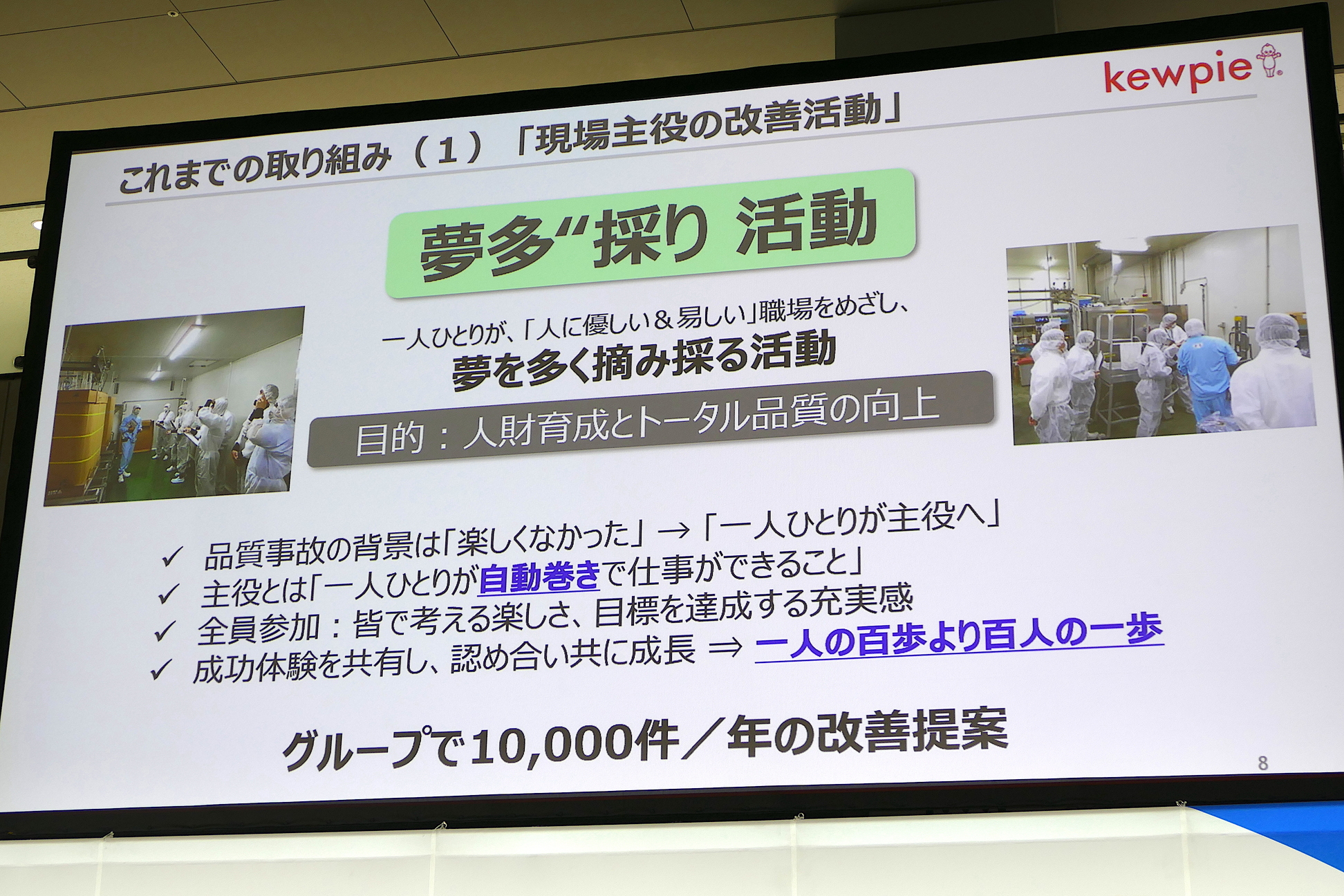

改善活動は現場が主役

では具体的には、どんな取り組みをしてきたのか。渡邊氏は「未来型工場でも『働く人ファースト』でありたい」と語った。キユーピーでは改善活動を「夢多”採り(むだどり)」と名づけ、みんなで力を合わせて目標を達成しようとしていて、この考え方が未来の食品工場でも中心にあり、そのために自動化を進めていきたいと考えているという。実際にグループで年間1万件の提案が出ているそうだ。

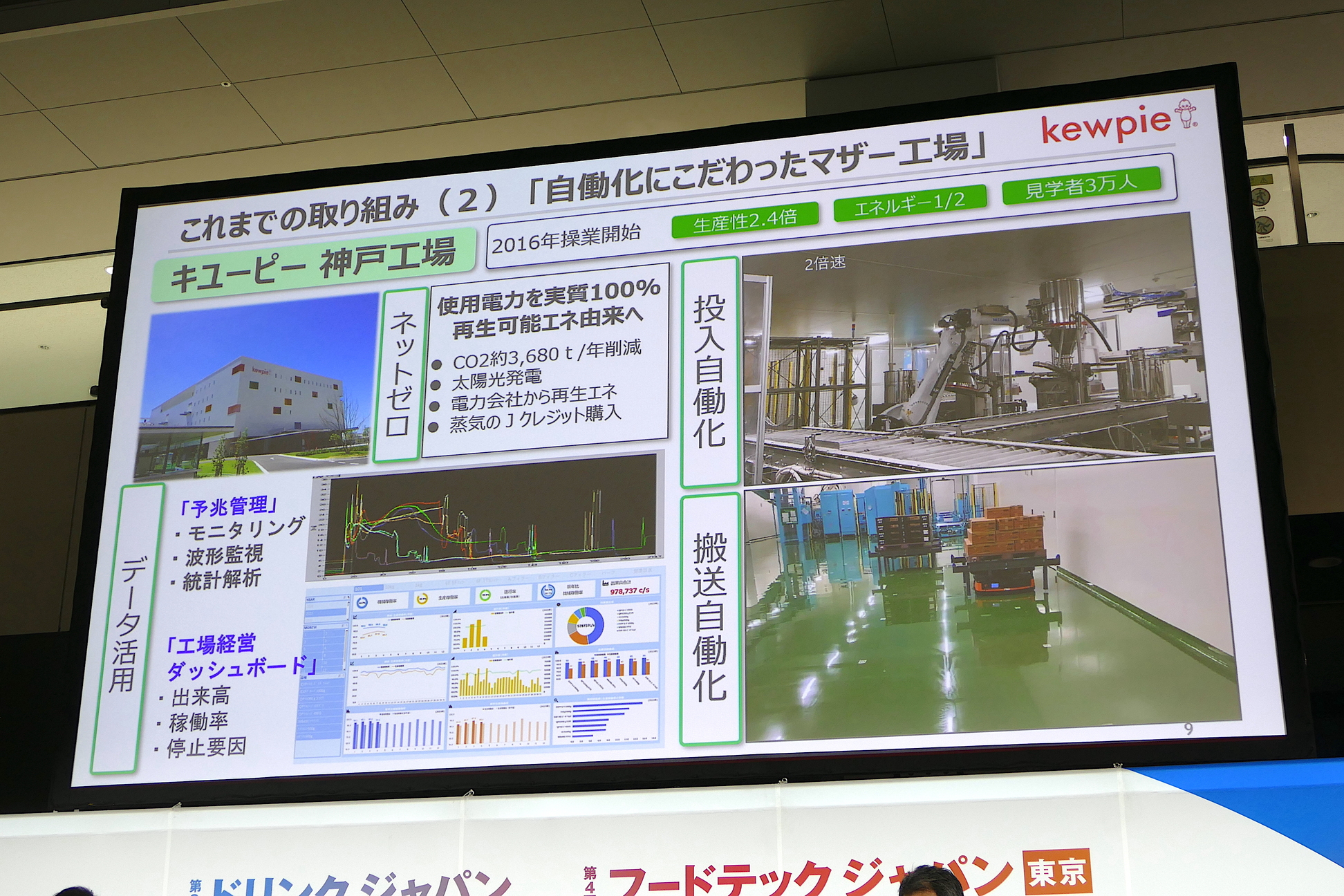

自動化を進めるキユーピー神戸工場

調味料の生産を行なっているキユーピー神戸工場は「自働化にこだわったマザー工場」と位置付けられている。従前に比べ生産性2.4倍、消費エネルギーは半分くらいになっている。さらに使用電力は再生エネルギーで賄われている。設備には各種センサーを500箇所くらいに取り付け、稼働状況を管理。予兆発見を行い、ダッシュボードで工場経営に役立てている。ロボットも使われており、原料の投入や、AGVを使った搬送の自動化をおこなっている。

惣菜の世界は人手を要する。作業が複雑なので自動化も難しい。そこでスタートアップのTechMagicのほか、安川電機、オムロンなどと共同で取り組んでいる。盛り付けはTechMagic、容器の蓋締めは安川電機、積みつけ・搬送はオムロンだ。

コンセプトは多品種対応。60種類の容器に対応している。速度も人同等の能力を持たせた。人はおおよそ1時間あたり400-1000パックだが、1時間に1300パックの蓋を閉めることができる「惣菜用ふた閉めロボット」を開発した。操作性も誰にでも優しいものを目指し、操作パネルを多言語に対応させた。このロボットは11月からテスト運用されている(キユーピーからのリリース:https://prtimes.jp/main/html/rd/p/000000466.000044559.html)。

番重に詰めて搬送する工程はまだ開発テスト段階だが、一連の作業を自動化し、モデルラインを作ろうとしているという。

開発パートナーである白木氏は「最後の詰めの厳しさはさすがだなと思う。厳しさあって良い製品ができるのがキユーピーさんの強みだと思っている」と感想を述べた。

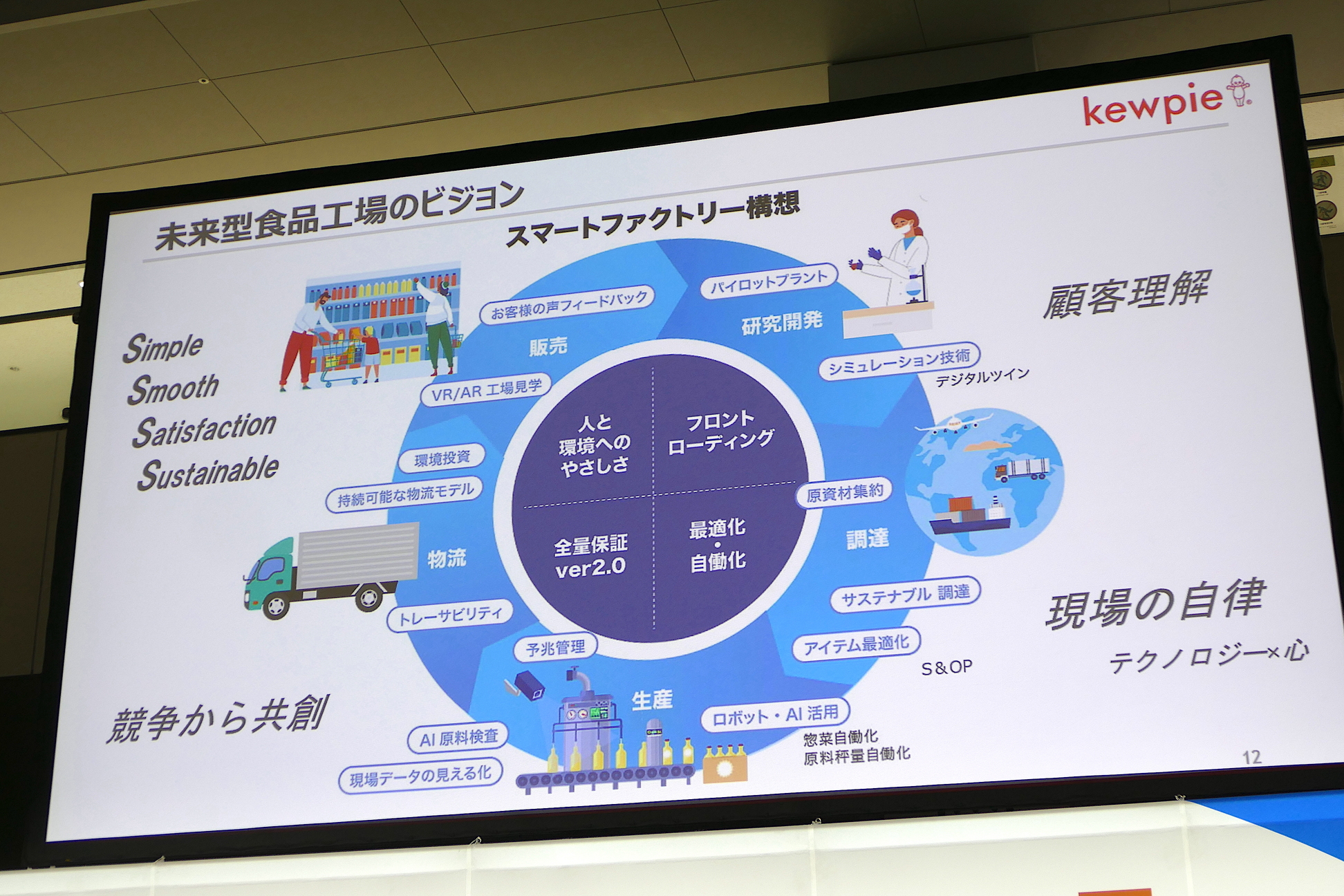

スマートファクトリーを目指す未来型食品工場

今後の展望については、まずフロントローディング、つまり商品の上流、すなわち設計開発段階からデジタルを活用して顧客理解を深め、品質を高めること、ライン立ち上げのスムーズ化を上げた。二つ目は最適化と自動化による現場の自律化の促し。3つ目は全量保証。全量保証というのはキユーピー独自の言い方で、いわゆる品質保証のことだ。AIも使って、より強固な品質保証を目指す。最後は人と環境へのやさしさをあげた。

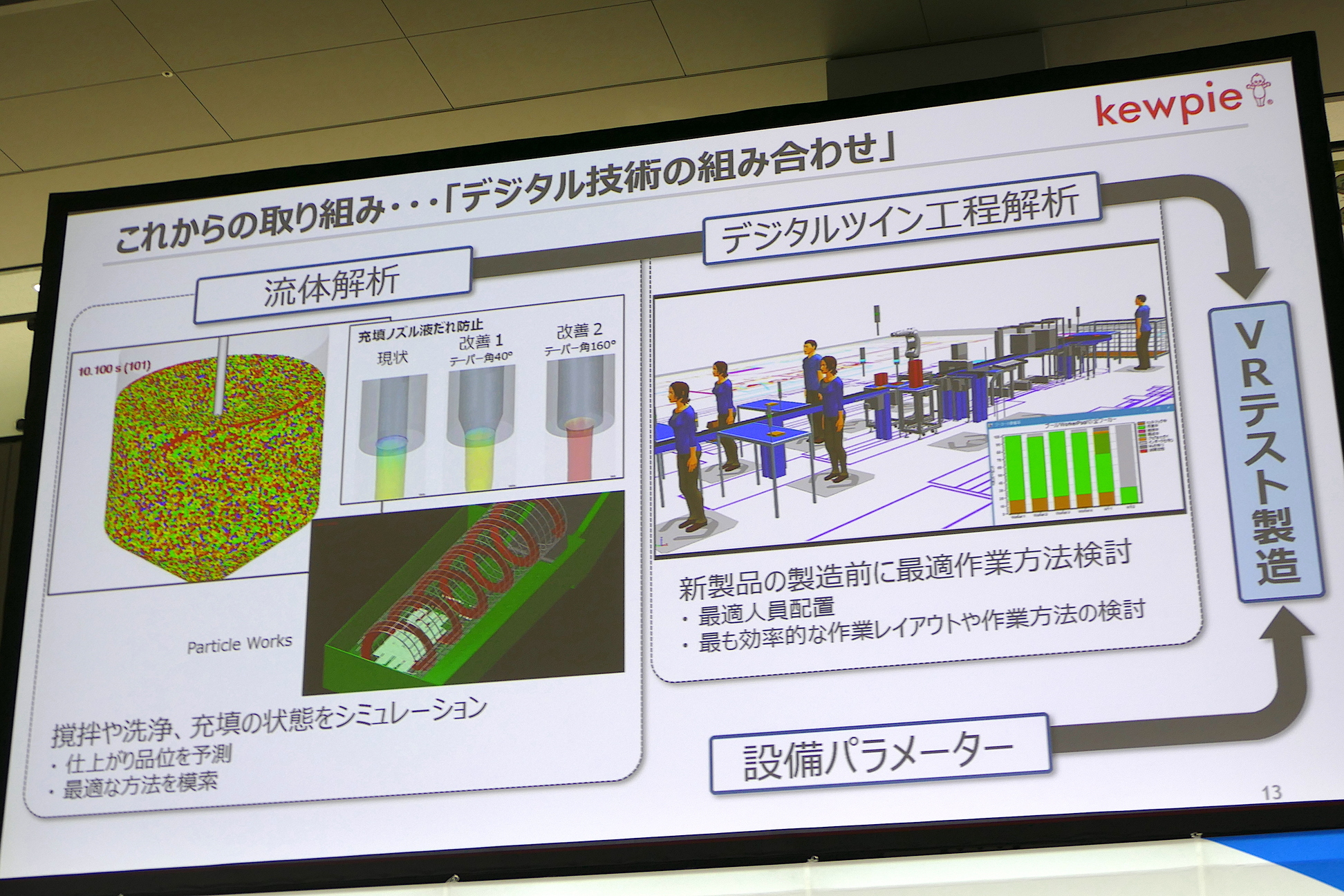

フロントローディングへの取り組みについては、攪拌や充填のシミュレーションや流体解析、デジタルツイン工程解析を紹介した。惣菜現場でも新製品製造前に最適作業を検討する。ここまでは実際にある程度できるようになっており、今後はこれらの知見と、現場設備のセンサーから得られたパラメーターを組み合わせ、バーチャルなテスト製造による高速立ち上げを目指す。

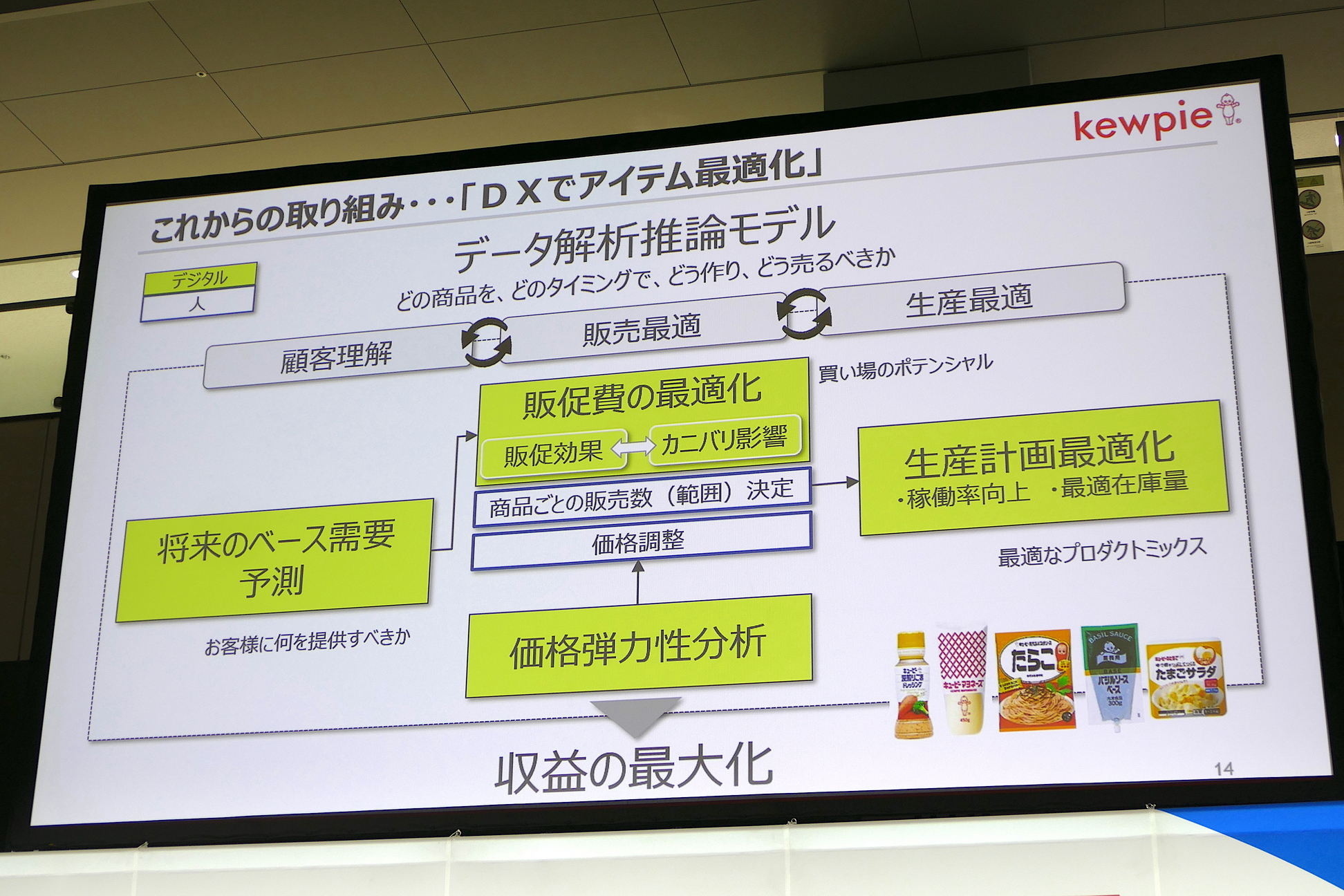

二つ目は最適化。DXを活用し、商品アイテム最適化を図る。食品は多品種少量生産になりがちだ。そうすると生産性が下がる。そこでデータ解析推論モデルを活用。需要予測精度を高め、価格弾力性分析を向上させて、精度の高い仮説を作り出すことで、スマートなモノづくりと収益最大化を目指す。

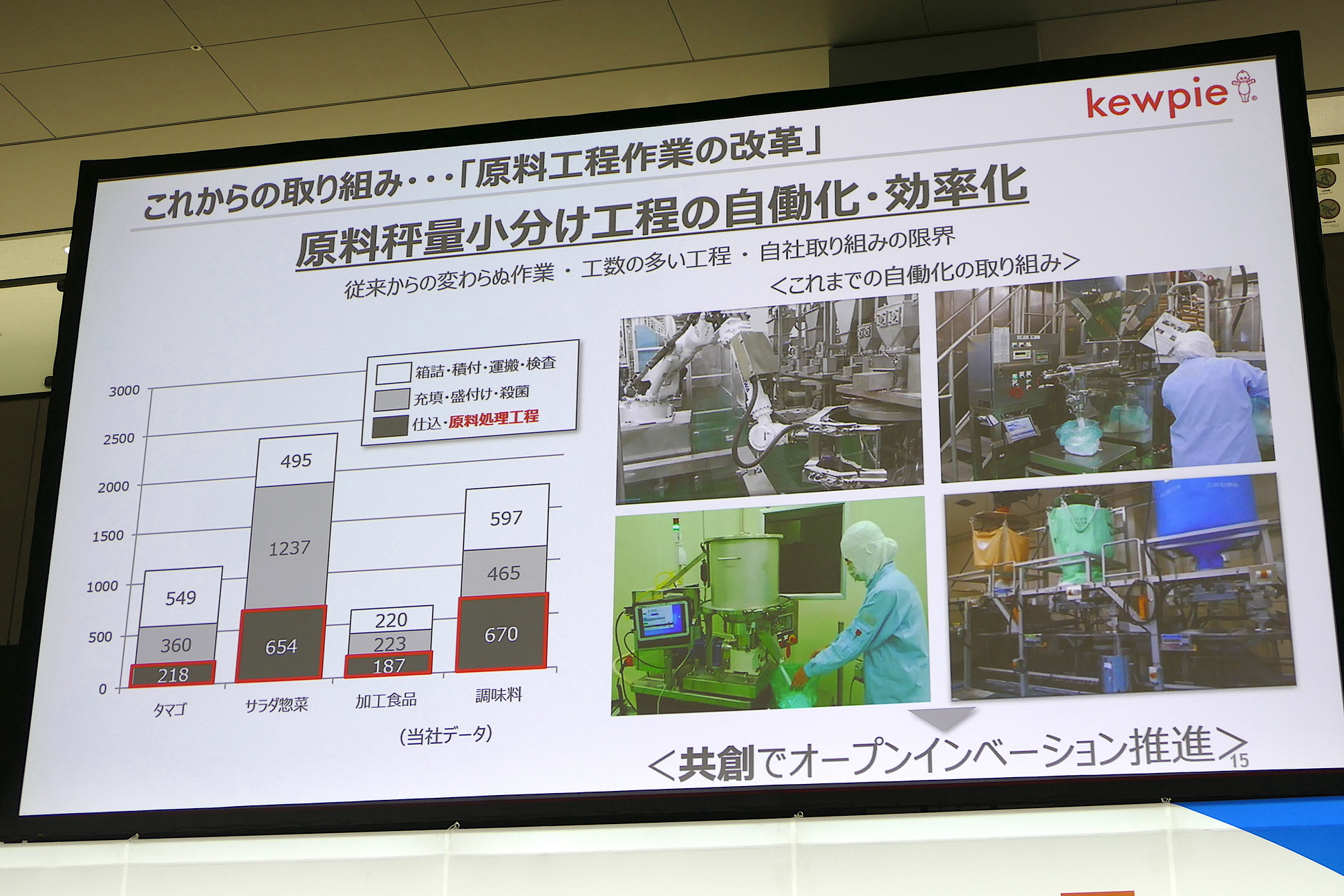

さらに原料工程作業の改革においては、原料秤量小分け工程の自動化・効率化を目指す。どんな食品でも工程の1/3くらいは原料秤量小分け処理に割かれている。ここを自動化で効率化する。これまでにも取り組んできたが、大きなブレイクスルーができておらず、共創で進めていけないかと考えているという。

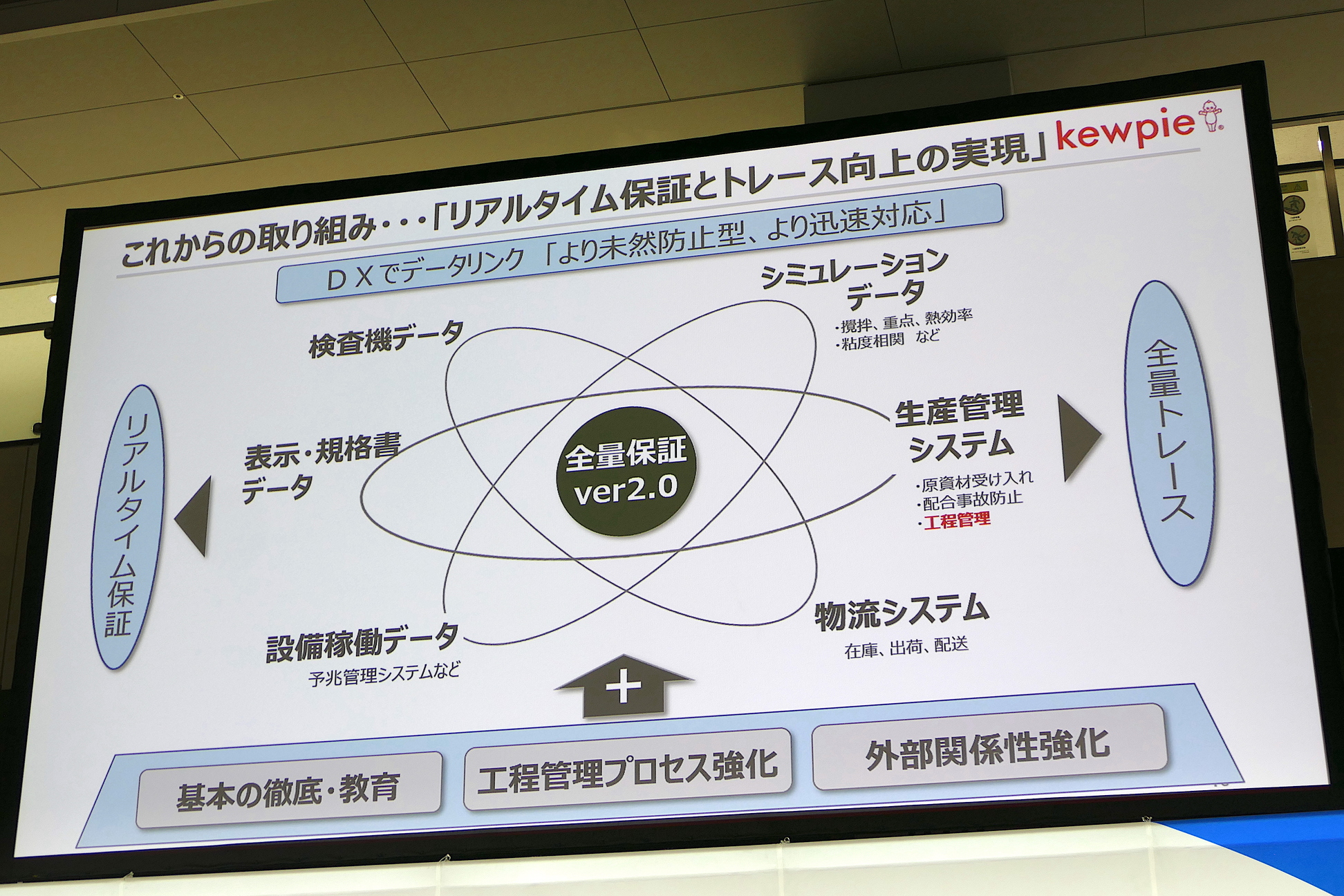

品質保証は基本の徹底、人の教育、工程管理プロセスの強化、原料・資材メーカーとの関係性強化をベースとして、これにさらに様々なデータを組み合わせて、リアルタイムで製品の良否の質判定を行い、万が一何かがあったときにも高速で対応できるようにする。検査機データやシミュレーション時のデータ、30年前から取り組んでいる豊富な生産管理システムのデータなどを使い、トレース力の強化にチャレンジしていきたいという。

既存の工場に新たな設備を導入するには苦労が多い。キユーピー渡邊氏は「いかにシンプルな設計仕様にするか、いかにコンパクトにするかが重要。そのためには全部機械にやらせようとするとどうしても構造が複雑になる。まず自動化する工程を徹底的に作業を分析し、バラバラにする。そのなかでどこを機械化していくのか考える。できるだけシンプルな作業をロボット化するとコンパクトになり、既存設備にも収めやすい」と語った。

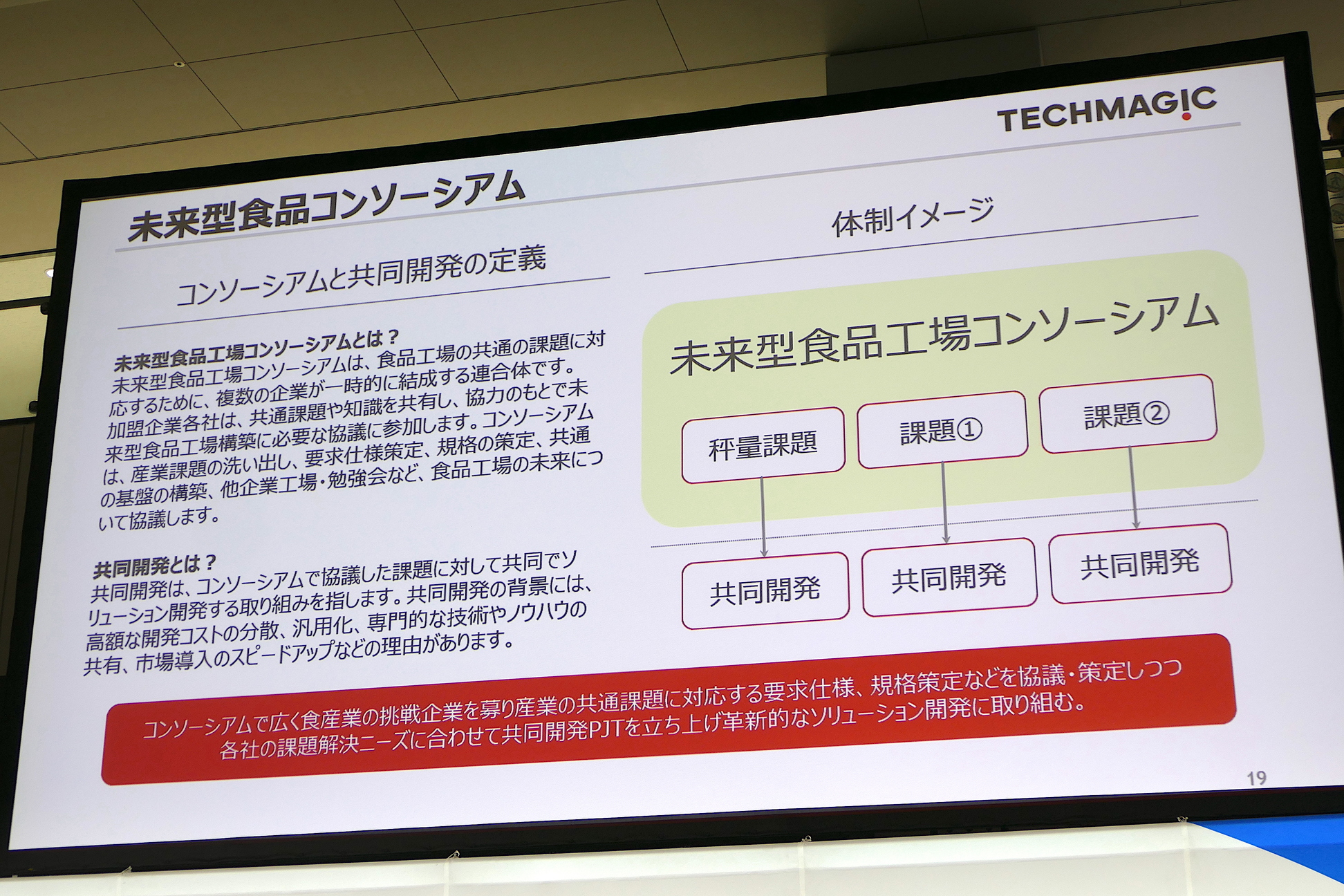

未来型食品工場コンソーシアム立ち上げを目指して

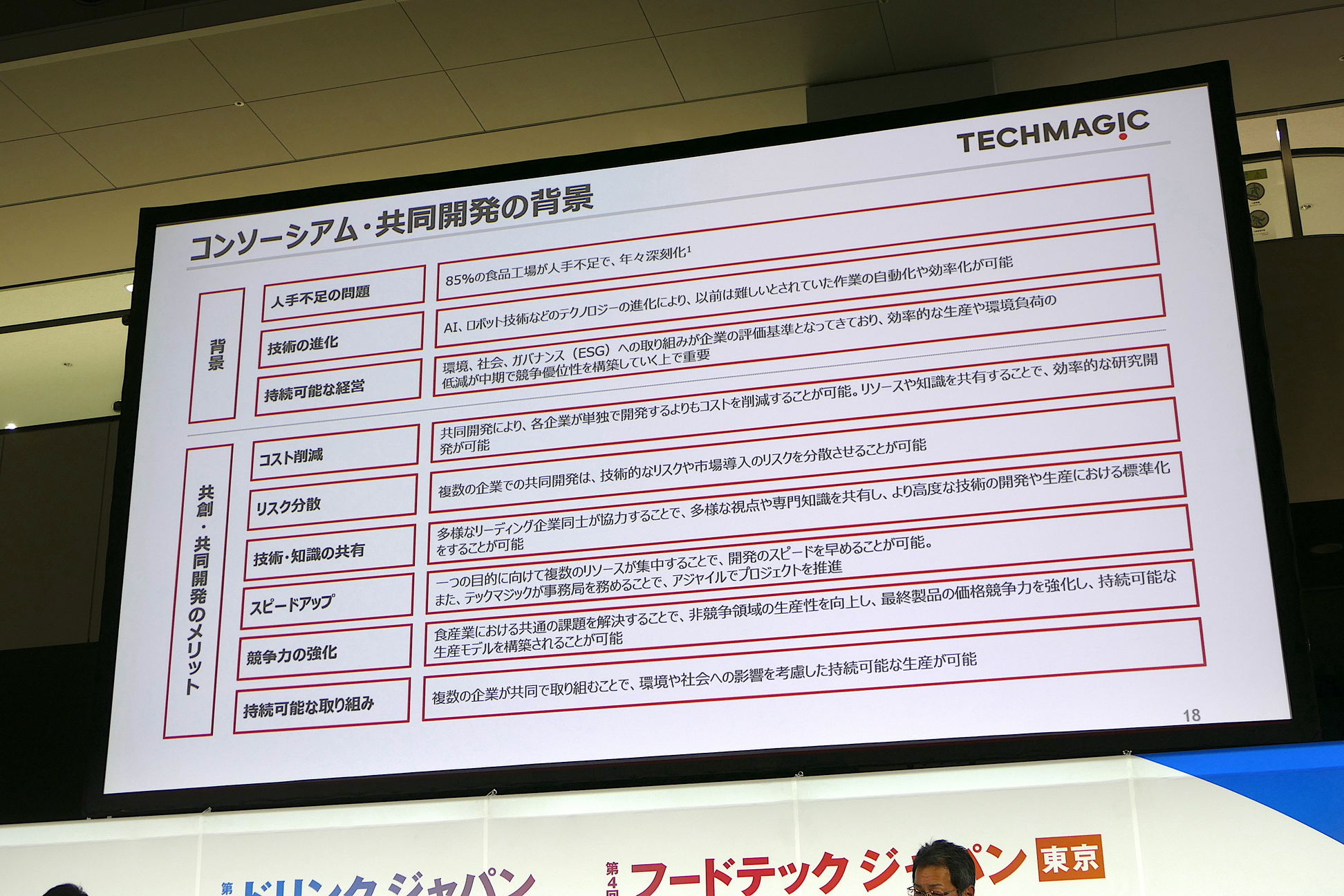

TechMagic白木氏は「未来型食品工場コンソーシアム」の立ち上げを構想していると語った。工場内の非競争領域では協調して進めようという話で、いま5社くらいの企業と前向きに話をしているという。2024年初頭に立ち上げの予定だ。

背景は人手不足、技術の進化、持続可能な経営。メリットとしてはコスト削減、リスク分散、技術・知識の共有、スピードアップ、競争力の強化、持続可能な取り組みを挙げた。複数企業でロボットを開発できればコストもリスクも削減できるし、より汎用性のある製品やソリューションを開発できる。共通課題を解決できれば全体の競争力も上がる。

まず最初は、秤量や搬送から取り組むのが良いのではないかと考えているという。「協議と開発の場に分けて取り組んでいきたい」と語った。