主要コンビニの純増店舗数が40店に大幅減少

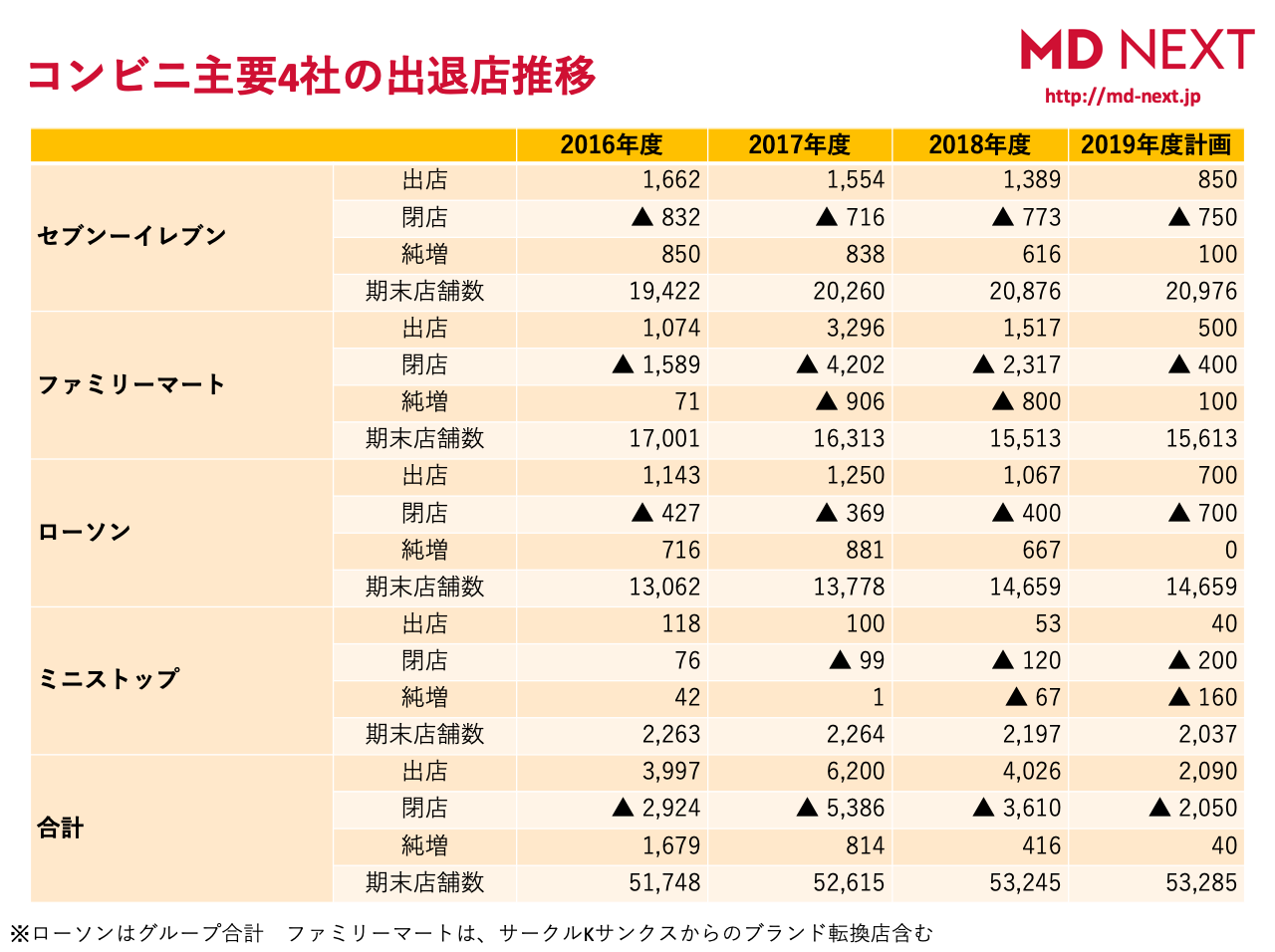

上記の図表は、主要コンビニ4社の「出退店」の推移を整理したものです。今年の決算(2018年度)では、主要4社の年間出店数は4,026店、閉店数が3,610店、純増店舗数は416店でした。2016年度からの純増店舗数を見ると、2016年度1,600店、2017年度800店、2018年度400店と、明らかに年々コンビニの純増店舗数が減少していることがわかります。

コンビニの出店数の急ブレーキは、来期(2019年度)はさらに顕著になります。セブン-イレブン、ファミリーマート、ローソンの大手3社は、過去3年間、1,000店以上の新規出店を続けてきましたが、来期(2019年度)は、3社すべてが年間出店数を1,000店以下に抑え、不採算店の立地移転や閉店を進める計画を発表しています。

その結果、来期の主要4社の新規出店計画は2,090店、閉店計画2,050店、純増店舗数40店と、店舗増加率が一気にスローダウンすることがわかります。セブン-イレブンは今期(2018年度)の純増店舗数が616店に対して、来期(2019年度)は100店と大きく減少しています。ローソンに至っては、2019年度の純増店舗数はゼロを計画しています。

人手不足、パートタイマーの人件費の高騰、24時間営業などが社会問題化しているコンビニは、FC(フランチャイズチェーン)契約によるチェーン展開が特徴です。FC店は、店長=オーナーであり、社員ではないのでオーナーに残業代を支払う必要がない、弁当の廃棄ロス費用はオーナーが負担するなど、「FCオーナー残酷物語」などと揶揄されることもあり、FC制度の問題点は以前から指摘されていました。

出店に関しても、FC本部側は、自社競合しながら、密度濃くドミナント出店した方が売上が増えて儲かるので、積極的に「カニバリ出店」します。一方、FCオーナー側からすれば、同じチェーンの競合が近くに開店すると、自店の売上が減ってしまいますので、近くに店を出してほしくはないわけです。

また、問題になっている24時間営業に関しても、本部は営業時間を短縮すると売上が減るので、営業時間短縮には絶対に反対します。しかし、FCオーナー側は賃金の上昇に耐えられないので、客の少ない深夜には営業したくないと考えます。こうした、FC本部とFCオーナーの利害の対立や矛盾が、一気に表面化した結果の急減速かもしれませんね。

大量出店を継続するドラッグストア

一方、DgSは、来期以降も出店意欲が非常に高いです。最大手のウエルシアHDは、DgS123店の開店を計画。さらに改装250店舗。化粧品専門店の「ナルシス」のような新業態も積極的に出店していく計画です。

まだ発表されていませんが、ツルハHD、コスモス薬品などの大手も、年間100店以上の新規出店を継続するはずです。また、この数年、新規出店数がやや少なかったスギ薬局も、来期は110店の大量出店を計画し、巻き返しを図ろうとしています。

コンビニよりも対象商圏人口が多いとはいえ、DgSは、「狭小商圏業態」です。地域によっては1店当たりの商圏人口が1万人を切っており、5,000人以下の商圏で成立しているDgSもあります。

1店当たりの商圏人口が少ないということは、日本全国に大量の店舗を展開できるということです。このままの出店ペースが続けば、全国どこに行っても存在する、もっとも身近な「生活ストア」としての地位を確固たるものにするでしょう。今年から来年にかけては、コンビニが減り、DgSが急増する光景を見ることになります。