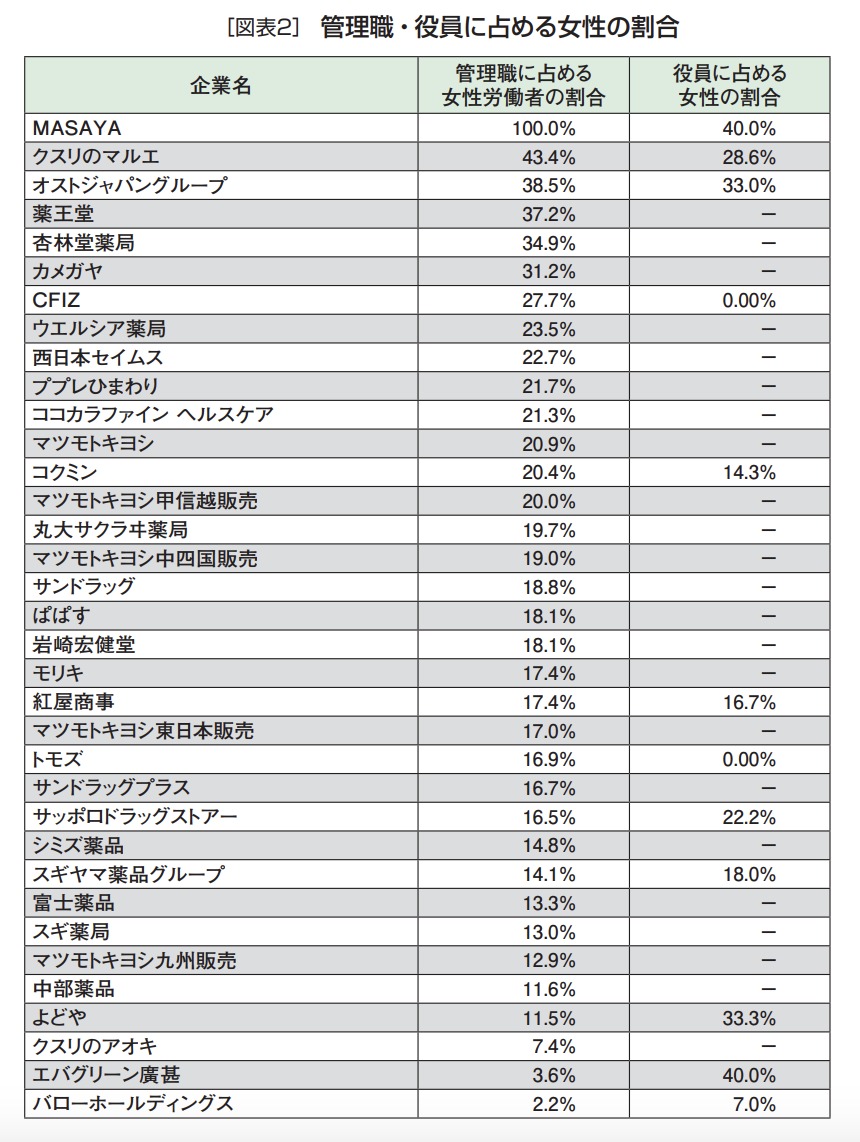

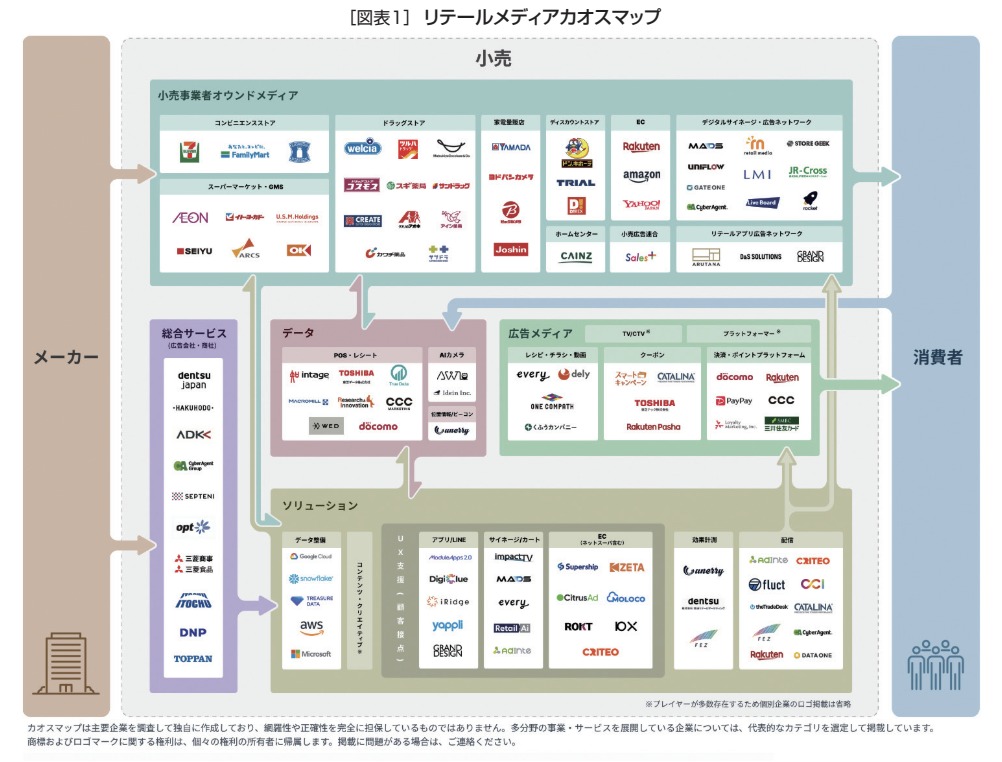

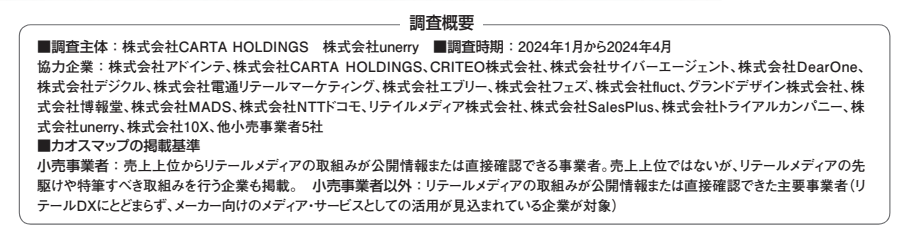

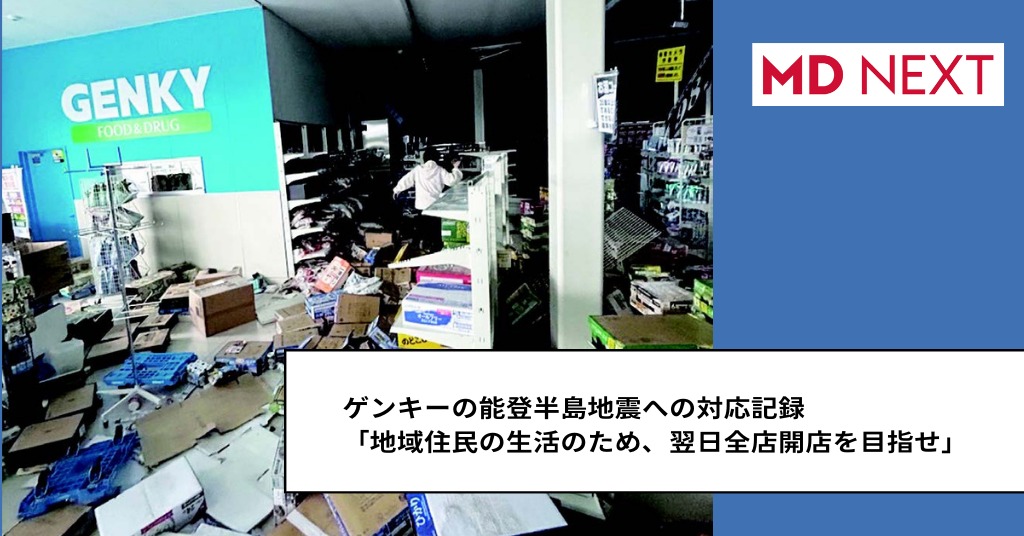

株式会社unerryと株式会社CARTA HOLDINGSでは、小売業、広告業など関連24社とプロジェクトを結成し「リテールメディアカオスマップ」を作成。主要プレイヤーや信頼に足る小売業パートナーの紹介、各プレイヤーの役割などを公開した。今回は前号に引き続き、作成当事者の一人である、unerry代表の内山 英俊氏とサイバーエージェント社 藤田 和司氏の対談を通じ、データ整備や運用上順守すべきコンプライアンスについて解説する。(月刊マーチャンダイジング2024年8月号より転載)

前回の概要

前回、「リテールメディアカオスマップ」解説① では「リテールメディアの全体像と押さえておくべきトレンド」のテーマでお二人に解説して頂いた。そして、リテールメディアの正しい効果計測には、小売各社のデータを横断的に計測することが求められるが、そのためのデータ整備や許諾が難しいことがデータ活用上のひとつの大きな課題であるという、内山氏の発言を最後に紹介、今回はそれに続く対談を紹介する。

リテールメディアの全体像と押さえておくべきトレンド

リテールメディアの効果計測は流通横断で行うべき

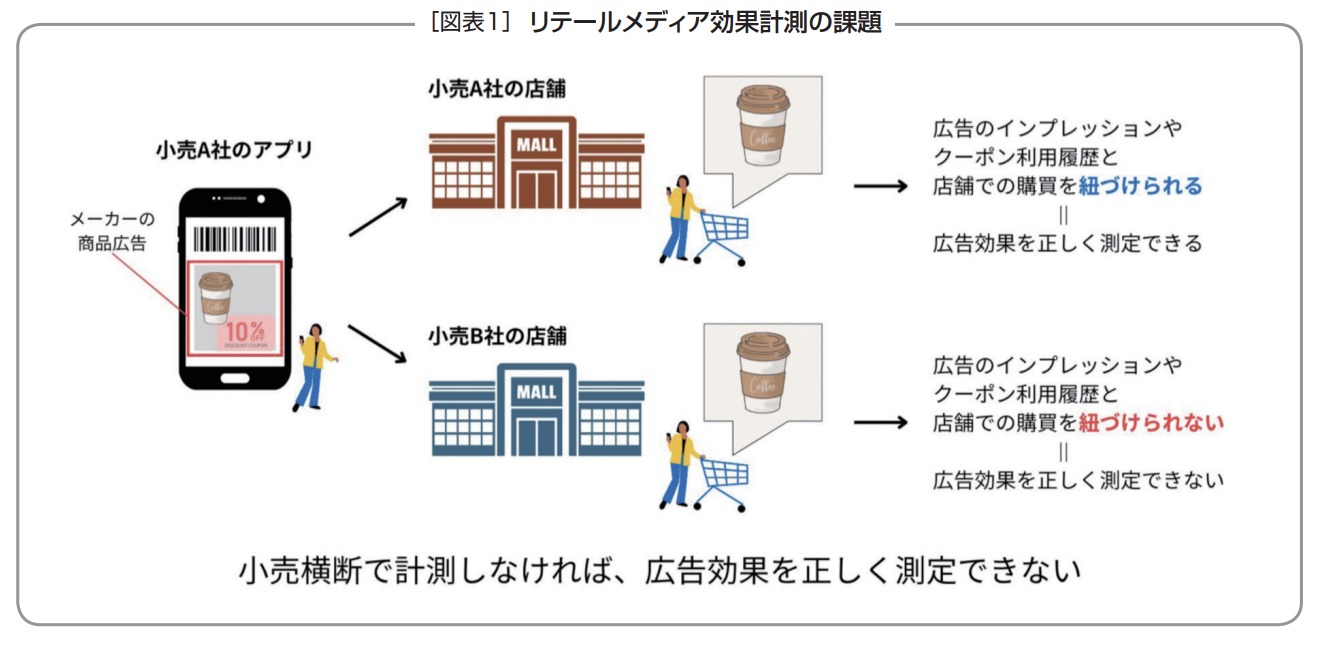

[図表1]リテールメディア効果計測の課題 藤田 リテールメディアにおけるデータ活用で、小売企業のデータ開示、データ共有の意識がひとつの課題とのことですが、私も同感です。

リテールメディアはメーカーから見たときに最終的にはネットワーク的に使う。つまり、Googleのネットワーク広告のように、一定のリテールメディア予算があって、エリアやメディアの属性、過去の広告効果などを見て、出稿したい商品に合わせてリテールメディアを選んで予算配分していく。様々なメディアを使い分け最大のリターンを得るのが近い将来像ではないでしょうか。今はその過渡期なのでまだ問題がある。内山さんのお話を聞いてそういうことを思いました。

データの整備という観点から、商品の分類が小売企業ごとに相当違います。ひとつの商品の売れ行きを小売横断で集計しようとする場合、JANコードならある程度うまくいくのでしょうが小売企業独自のインストアコードが増えているのでマーケティングに上手く活用できていない局面もあるかと思います。

企業によっては、弁当、総菜、菓子といった分類しかありません。それに属する商品の売上構成比が数%なら問題も小さいのですが、コンビニ、食品SMでは大半をそれらが占めています。

こういうケースに対して、われわれが今ご提案しているのは、LLM(大規模言語モデル)を活用することで、例えば総菜なら、それが揚げ物か、サラダか、麺類かといった分類をしてインストアコードにタグ付けします。

これが分かるだけでも、揚げ物をよく買う人には血流や脂質をケアする商品を訴求しようとか、サラダの購入者は健康志向の人だとか、マーケティングする際のターゲティングユーザーは増えるはずです。

一次情報を二次、三次と膨らませていく、unerry様でもお持ちの人流データを掛け算、足し算して価値を付加することもできると思いますが、どのような使い方が可能でしょうか。

内山 小売企業の観点で見たときに、自社が運営するリテールメディアに広告を配信した結果、その小売の店舗で購買すれば自社の販売データで効果はわかります。

しかし、その広告を見た人が、必ずしも配信元の小売の店舗で買うとは限りません。

unerryの人流データを使った分析では、あるリテールメディアの広告を見て、配信元の小売とは別企業の店舗で購入している人も推計できます。そして、その数は相当数に及びます。

こうしたことを私たちが正しく計測させてもらえれば、配信したリテールメディアのROI(投資効率)が上がります。それが本当のリテールメディアの効果だと思います。

藤田 配信元以外の店舗での購買データは、メーカーのニーズも相当高そうです。ある小売で実施したリテールメディアに対して、その効果が一流通で収まっているはずはないのですが、一つの流通でしか見られないケースが多いのが現状です。

これでは広告主は費用対効果が合わないと思うこともあるでしょう。unerry様のサービスはその課題のソリューションになりそうですね。

内山 正しくメジャメント(計測)しないと効果の評価を間違うので、メジャメントの指標も合わせてご提供しています。

その店舗をどのような文脈で利用しているか知る

藤田 小売業のファーストパーティデータ(自社購買データ)から見えるもの以外、例えば、居住エリア、勤務エリア、買い回りパターンなど、顧客が別角度から見えるデータを取れることも位置情報の特徴的なところだと思っています。顧客データの価値を増やすという点では面白いですね。

内山 通勤途中に使っているのか、日常生活エリアの中で使っているのか、お客様がその店舗をどういう文脈で使っているかを理解した上で、こういうプロモーションにしましょうとつながるはずですが、ファーストパーティデータだけではそれが分かりません。

そこを補完すれば、他店を利用して態度変容したのか、自社の利用が減って他社の利用が増えたのか、あるいはその逆か、行動の中からお客様の態度変容をしっかり捉えることができ、施策に生かすことができます。

藤田 どういう文脈でその店舗を使っているのかという視点は面白いですね。ドラッグストア(DgS)で言えば、近隣のDgSが競合だと思っていたら、買い回り先を見たら実は競合は近隣の食品SMだったということもあります。自店の商圏は調査しているが、その分析が正しくなかったということも結構ありそうです。

位置情報を使った商圏、競合分析は、本部が見たときに店舗の不振の原因が分かったりします。店舗では競合に売価で負けている、競合がセールをよく打つなどと分析していても、そもそもの競合が違うというケースもあります。位置情報を使った計測ではそういったことも見えてくるのが面白いですね。

リテールメディアにおけるデータガバナンスの注意点

藤田 法改正もあり、インターネット上の利用者情報の管理がより厳密になりました。リテールメディアで取り扱う情報の許諾など、内山さんが特に注意していることは何でしょう。

内山 いくつかの観点がありますが、われわれのようなデータ事業者の立場から見ると、扱うデータの取得元のパーミッションが明確かどうかはしっかりと意識する必要があります。

どのようにして集めたのか不明瞭なデータが小売やメーカーに提供され、よく調べるとそのデータは広告配信に使用してはいけないデータであったというケースも考えられます。

どこまで活用しても良いデータなのか、しっかりと確認できていないまま活用してしまわないよう注意が必要です。

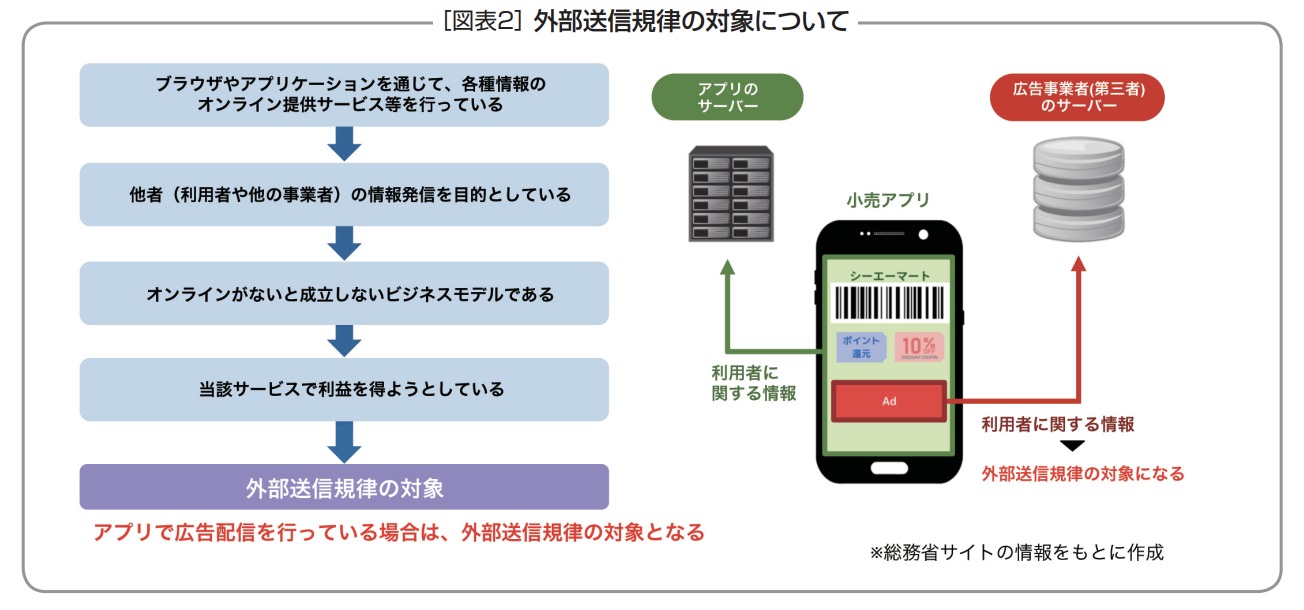

もう一つ、2023年6月には改正電気通信事業法が施行されましたが、外部送信規律(用語解説① 参照)も意識しなければなりません。

小売アプリで広告事業をしようとすると適用される可能性がありますが、例えばリテールメディアという概念を知らない顧問弁護士などの観点だと、小売が広告事業をやるとは考えないため、適用されないと回答される恐れもあります。

この点は現場も意識するべきでしょう。意識の高い企業は法改正に従ってプライバシーポリシーを修正していますが、対応が追いついていない企業も存在するように思います。

個人情報を事業者間で提供する場合の対応にも注意が必要です(用語解説② 参照)。第三者提供か委託かでデータの扱いルールは異なります。

委託で取得したデータを事前にユーザーに確認を取らずに別データと掛け合わせるなど、委託の範囲を超えて利用することは法律違反となるので適切な運用が強く求められます。

外部の情報と自社の個人情報を連携させる際はその旨を明示してユーザーの許諾を取る必要がありますが、許諾の内容とデータの活用状況に乖離がある運用になっていることも考えられます。

何の目的で、どの項目を、どのような条件で提供するのか、確実に明記することが求められます。

[図表2]外部送信規律の対象について 用語解説① 外部送信規律

電気通信事業を営む者は、利用者の端末に外部送信を指示するプログラムを送る際は、あらかじめ、送信される利用者に関する情報の内容等を、通知・公表等しなければならないこと。

※外部送信/パソコンやスマートフォン等の端末に記録された利用者に関する情報を、その利用者以外の電気通信設備(Webサーバ等)に送信すること。

(文責/編集部)

法令順守のために利用者情報の保護を整備する

藤田 市場が大きくなると社会の関心も高くなり、利用者情報の保護問題はより大きくなります。今のうちに正しく対応しなければいけません。グレーゾーンやまだ定まっていないことがあるのは確かですが、リテールメディアに正しく取り組みたい小売企業は利用者情報の取り扱いにどのように対処すればよいとお考えでしょうか。もちろん、知見のあるパートナー選びもその対処のひとつでしょうが。

内山 まず本質的だと思っていることを先に言うと、リテールメディアカオスマップで紹介したようにこれだけ多くの知見のある企業並びに関係者がいらっしゃるので「ガイドライン」を出すべきだと思っています。

「リテールメディアプライバシー」に関する規約のガイドラインをつくることが対処法の1つだと思います。アメリカにはすでにIAB(Interactive Advertising Bureau/米国のネット広告団体、Amazon、ウォルマートはじめ約650のメディア、テック企業が加盟)がリテールメディアや測定指標に関するガイドラインを設けています。その日本版を出すべきだと思っています。

あるいは、日本の一部先進的な小売企業が社内規約をつくっているので、そうしたものをモデルケースにして業界として利用者情報の管理を正しく認識し、これに合わせていくことが重要です。

ちなみに位置情報の業界も以前はリテールメディアと同じような状況でした。規約がなかったところから始まり、ロケーションのガイドラインをつくり、同業他社の皆様と協働で一定の健全化が図れたと思っています。

藤田 LBMA Japan(Location Based Marketing AssociationJapan/位置情報マーケティングサービスを推進する非営利社団法人。内山氏は理事を務める)を立ち上げ活動されています。

インターネット広告ではJIAA(Japan Interactive Advertising Association/日本インタラクティブ広告協会)の中で利用者情報のルールのとりまとめを行ってきましたが、リテールメディアはそれを越えた範疇でのルールづくりが求められます。そろそろ協議会をつくる必要があるかもしれません。

希望も込めて見ると、メーカーも変わろうしているし、小売も専任の部署を立てる企業が増えてきました。しかし、まだ仕組みや活用をどうするかという段階です。将来的にはターゲティング、効果計測など、データの取り扱いが事業のコアになります。そのときまでに、利用者情報の保護、管理のルールづくりをする必要があります。

新しい事業に挑戦するという機運の中で、情報をどのように使いたいかを定義した上で、それが適法か、理にかなっているかの判断を法務部門も含め、 事業側でもできるようになると理想です。それを担う人材をどう育成するかも小売企業の1つのテーマになると思います。

内山 unerry独自で勉強会を無償開催しています。法律の改正やリスクをアドバイスしながら規約を整えるお手伝いはできます。個人的にやっていることなので、普段のお取引がある、なしは関係ありません。ご興味があればいつでもおっしゃってください。

藤田 勉強会のお申し出をありがとうございます。様々な制限を受ける繊細な情報に取り組んでいるという認識が大切ですね。リテールメディア発展のために、今後とも連携できればと思います。

本日はありがとうございました。

用語解説② 「個人情報の第三者提供」、「委託」

個人情報の第三者提供

委託に伴う個人情報の提供

(文責/編集部)

《取材協力》

株式会社unerry サイバーエージェント

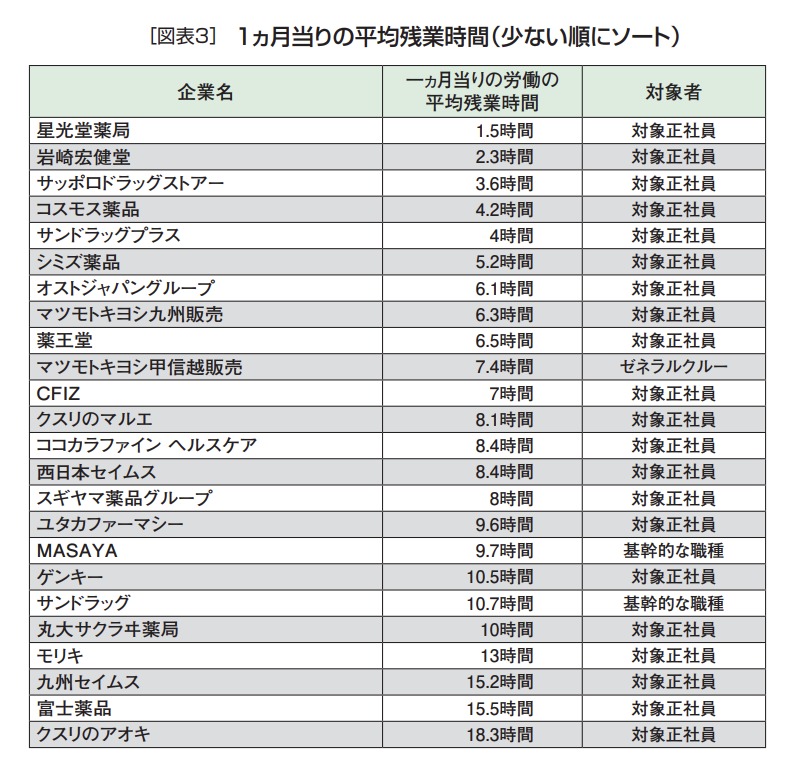

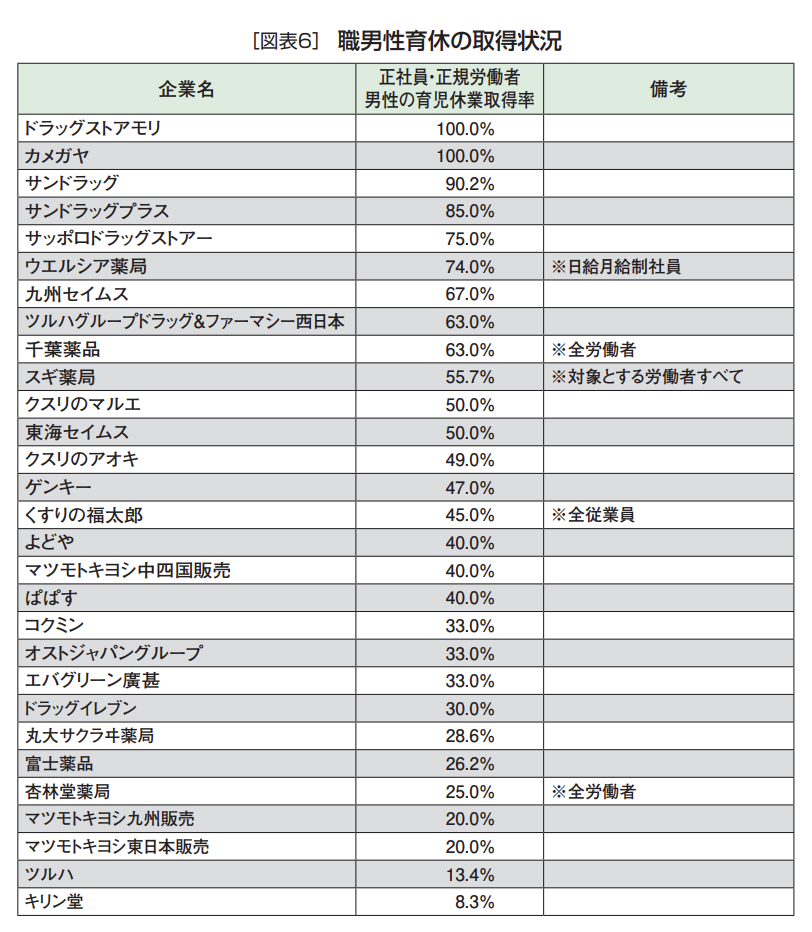

![[男性育休取得率は?残業は?] 家庭と仕事を両立しやすいドラッグストア大調査! 2024](https://md-next.jp/wp/wp-content/uploads/2024/07/ah.jpg)