EDLPの継続で既存店は好調に推移

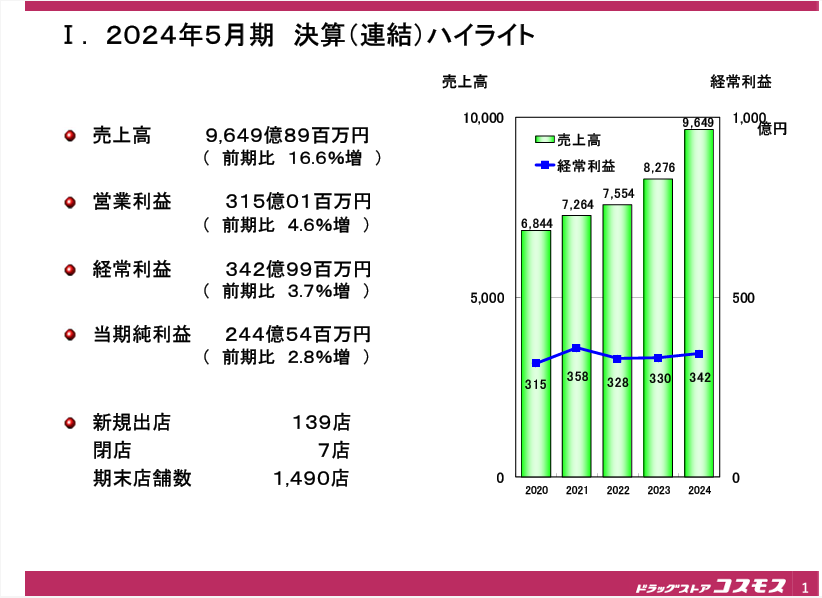

取締役・八幡 亮一氏:はじめに私から前期の決算の概要と今期の業績予想・計画についてお話をさせていただきます。

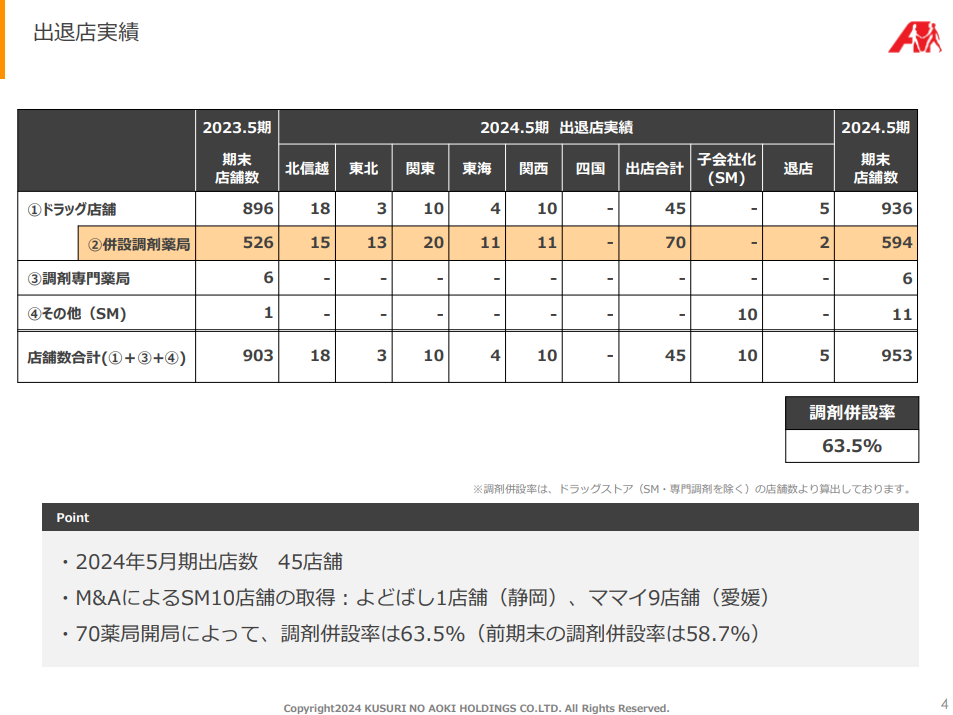

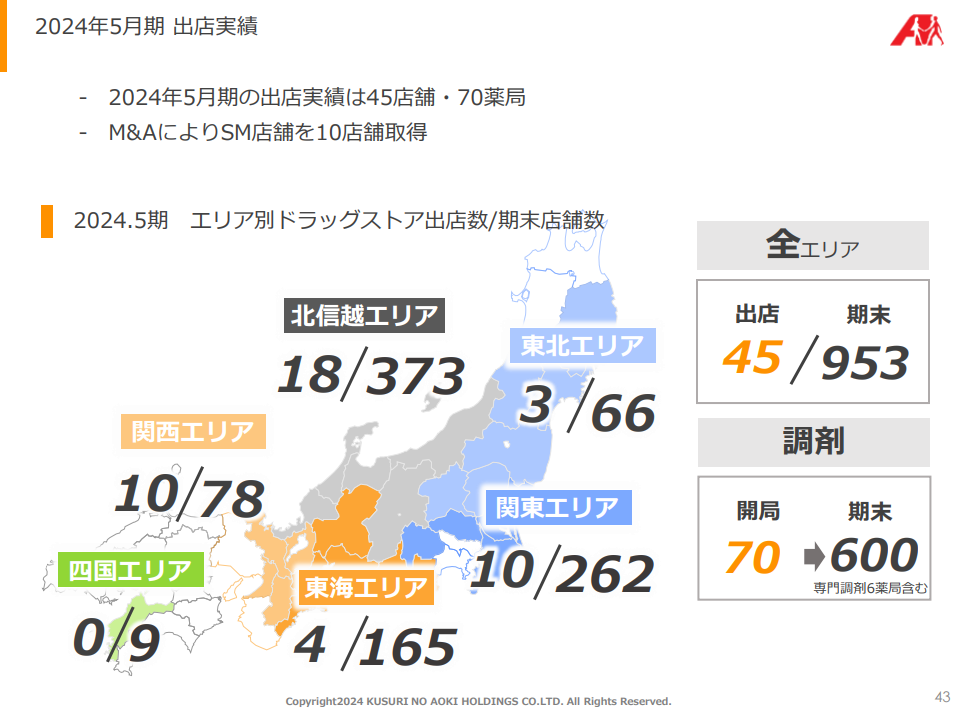

まずは出退店の実績です。ドラッグ店舗の出店は45店舗です。M&Aによる取得10店舗、これはよどばしの店舗と四国、愛媛のママイ9店舗です。調剤の開局はすべてドラッグ併設で70薬局、調剤併設率は63.5%になり、前期末より4.8%上昇しております。退店はドラッグ店舗5店舗で、当期末時点の店舗数は953店舗になっております。

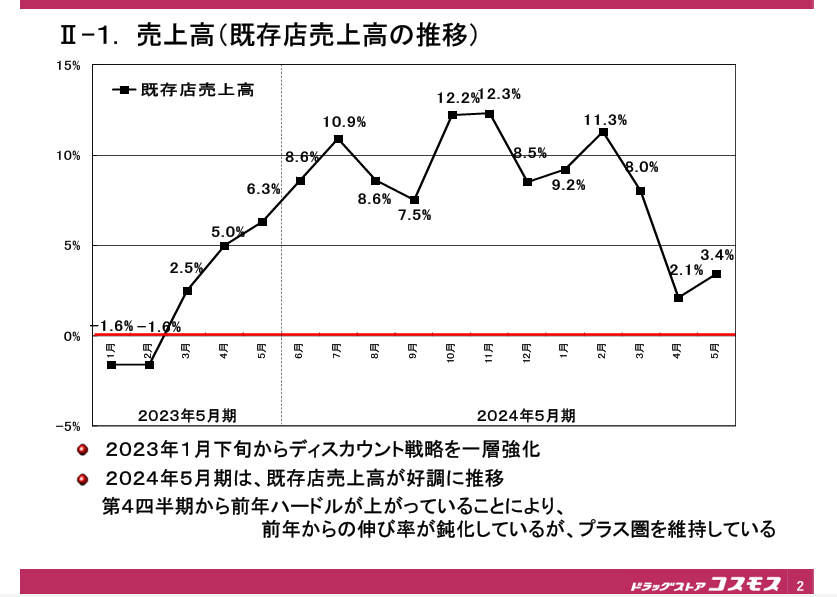

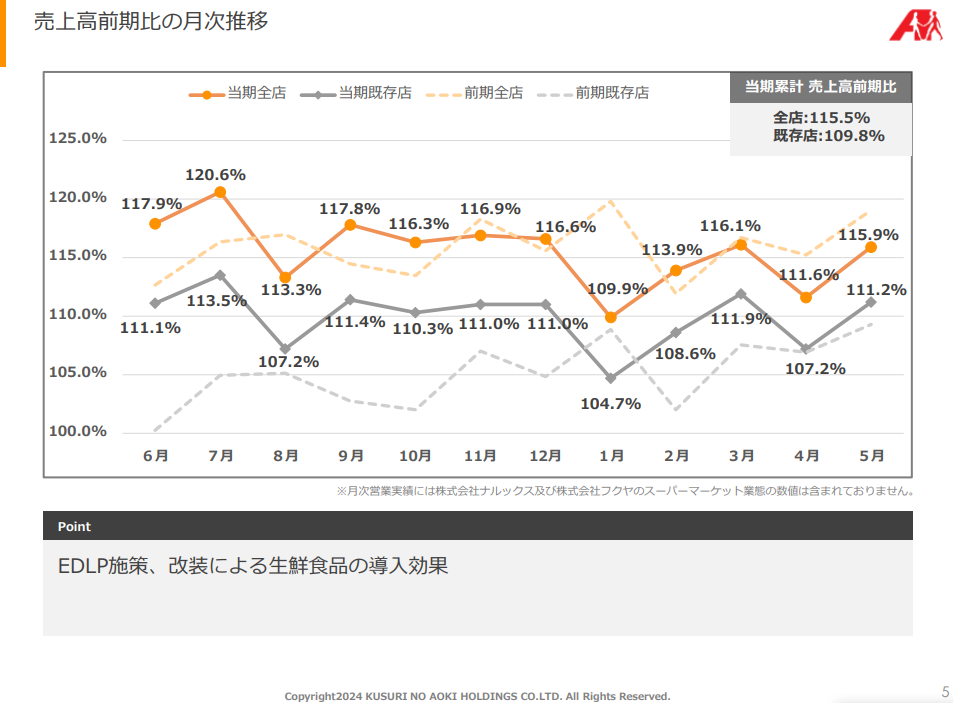

こちらは既存店売上高の月次推移です。通期前提109.6%に対して実績は109.8%となり、0.2ポイント上回りました。生鮮導入の改装を進めており、このフード&ドラッグに対するお客様の支持やEDLP施策によって、既存店売上は大きく伸びています。

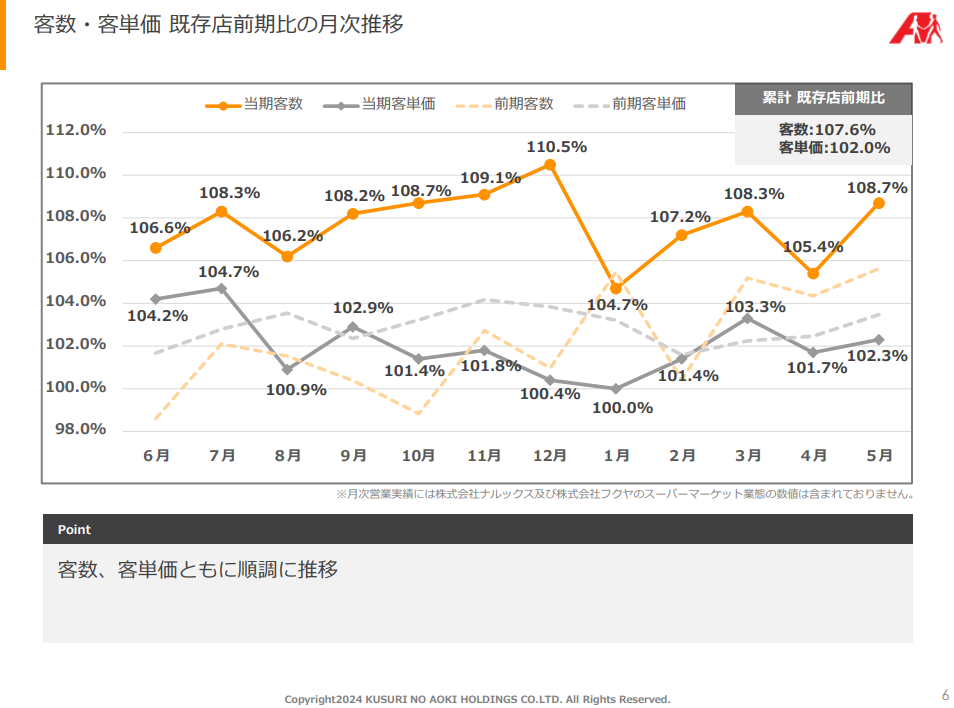

既存店の客数・客単価の月次推移です。既存店客数の前期比は107.6%でした。既存店客単価の前期比は102.0%で、両方とも前期を上回っています。特に生鮮導入の改装もあり、既存店の客数は毎月ご覧のとおり安定して高く伸びておりますので、しっかり集客はできていると認識しております。

売上高が大幅に伸長。粗利ミックスで粗利率は低下

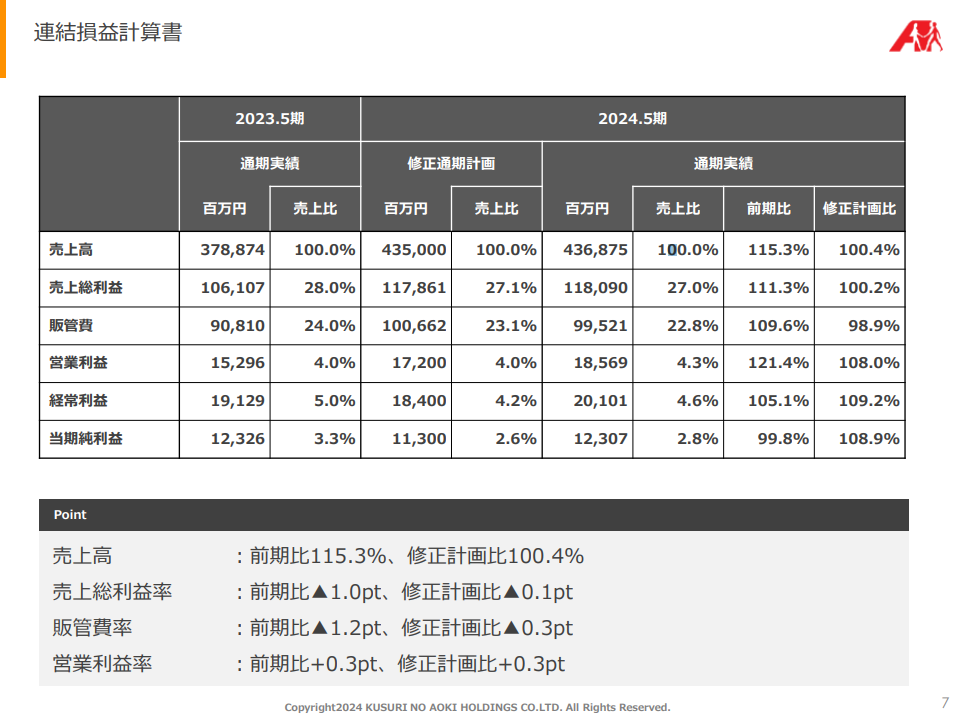

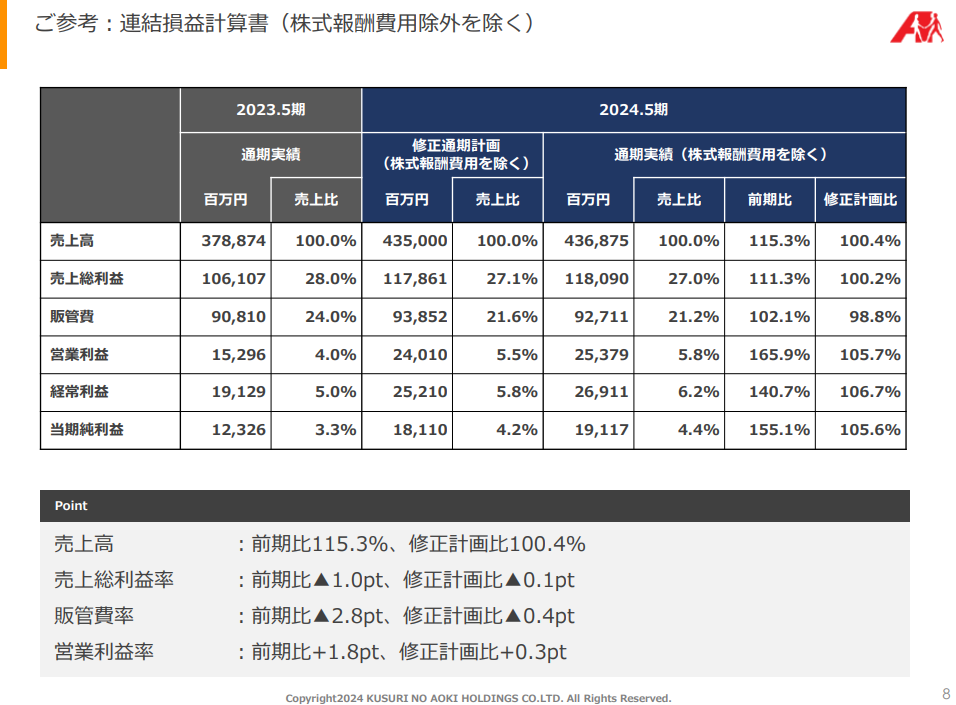

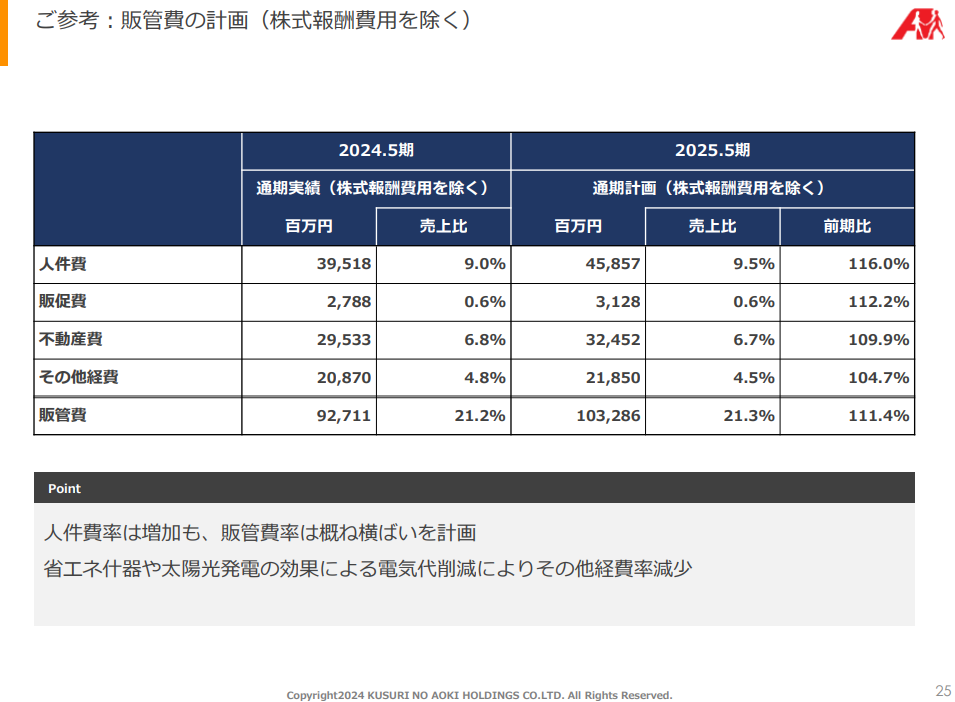

7月4日に発表させていただきました決算の連結の損益計算書になります。こちらの数字は決算短信に開示している数字ですが、2020年1月に発行した有償ストックオプションの費用、株式報酬費用と呼んでおりますが、その計上が当期は68億円あります。これは当期特有の一過性の費用ですので、営業力の実態や全体比を適切に理解していただくために、株式報酬費用を除く数値で説明したほうがよいと思いますので、次のスライドで株式報酬費用を除く数値を提示し、この数字をもって説明をさせていただきます。

まず売上高、前期比115.3%と顕著な伸びを出すことができております。売上総利益率は食品の売上が好調ということで、粗利ミックスの影響がありまして、前期比で1ポイント低下して27.0%でした。

販管費率は前期から大きく改善して、前期から2.8ポイント低下して21.2%になりました。営業利益は前期比165.9%、金額では253億7,900万円でした。営業利益率も前期より大きく改善し、前期から1.8ポイント上昇して5.8%という結果になりました。経常利益も前期比140.7%で269億1,100万円でした。当期純利益は前期比155.1%で、191億1,700万円でした。ご覧のとおり、フード&ドラッグの利便性が顧客に支持され、営業面では大変好調な成績を収めることができています。

新規エリアの売上構成比は50%を超える

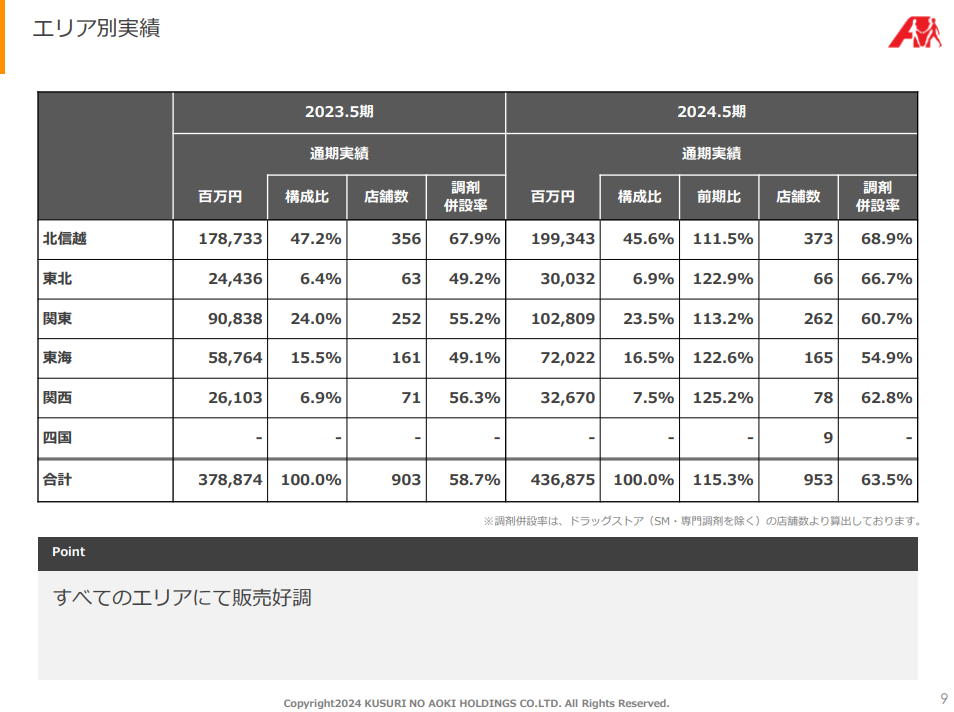

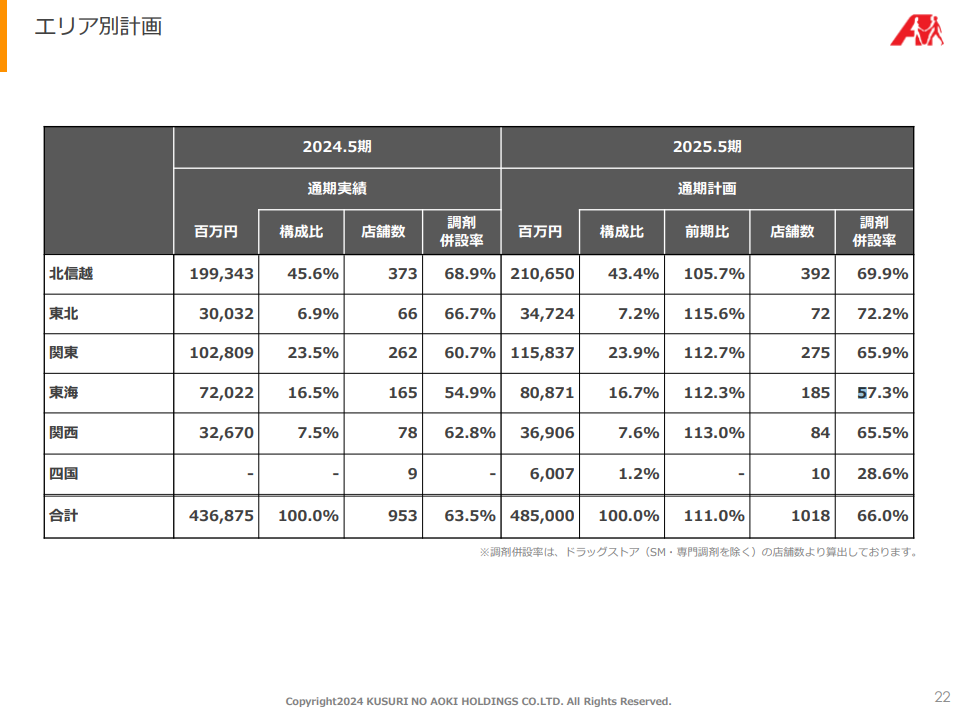

こちらの方はエリア別の売上の実績です。前期から北信越以外の、当社でいう新規エリア4エリアの売上構成比が50%を超えてきており、当期は前期より1.6ポイント上昇して54.4%になりました。全エリアを通じて売上は好調です。既存エリアであります北信越では、2,000億円近くというところまできております。関東も1,000億円を超えてきまして、新規エリアの中で比較的後から進出しました東北や関西についても300億円を超えてきています。

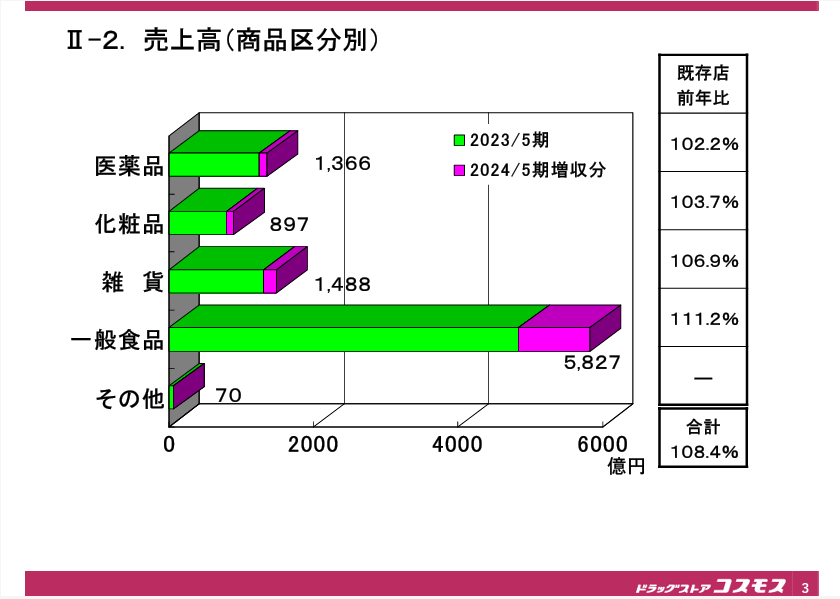

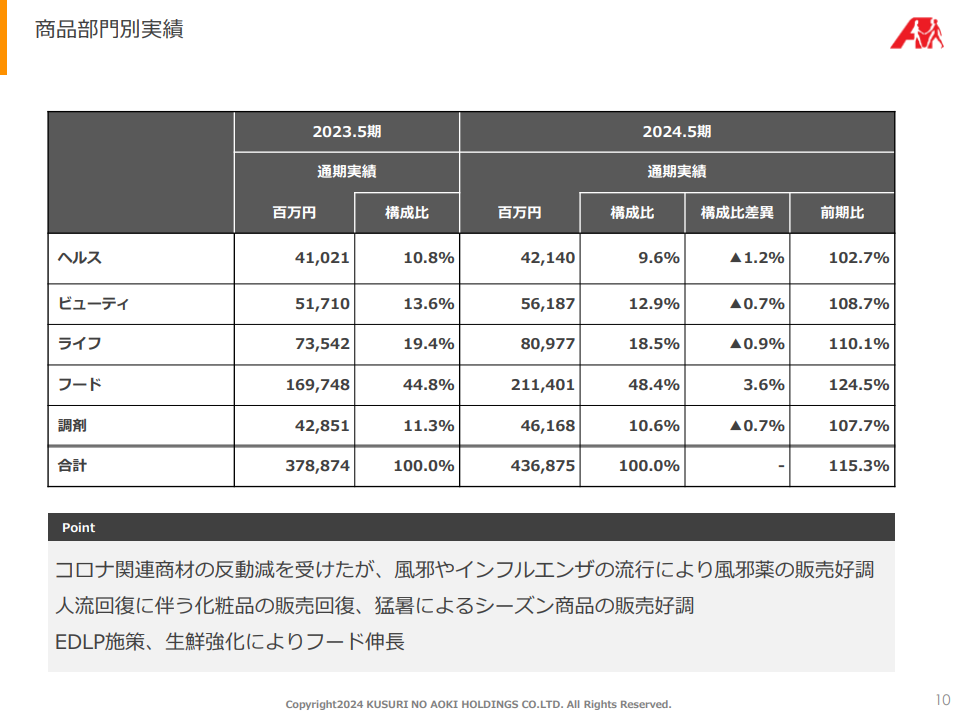

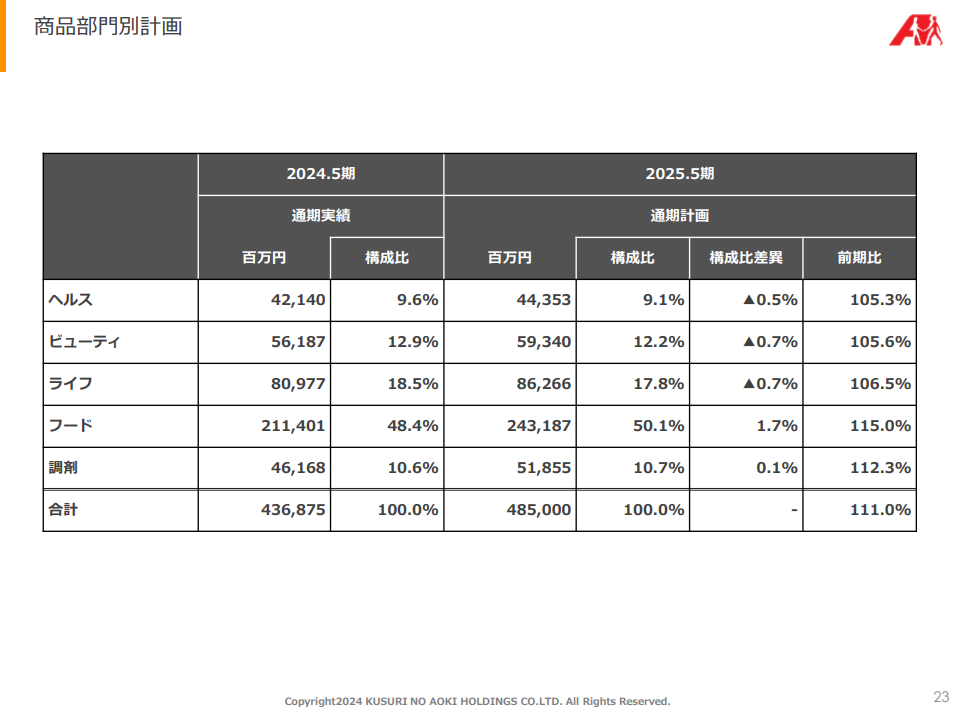

こちらが商品部門別の売上の実績です。生鮮強化によるフードの伸び率が高く、売上構成比も前期から3.6ポイント上昇して48.4%になりました。EDLP施策や風邪・インフルエンザの流行による風邪薬の好調、人流回復に伴う化粧品販売の回復などが見られております。

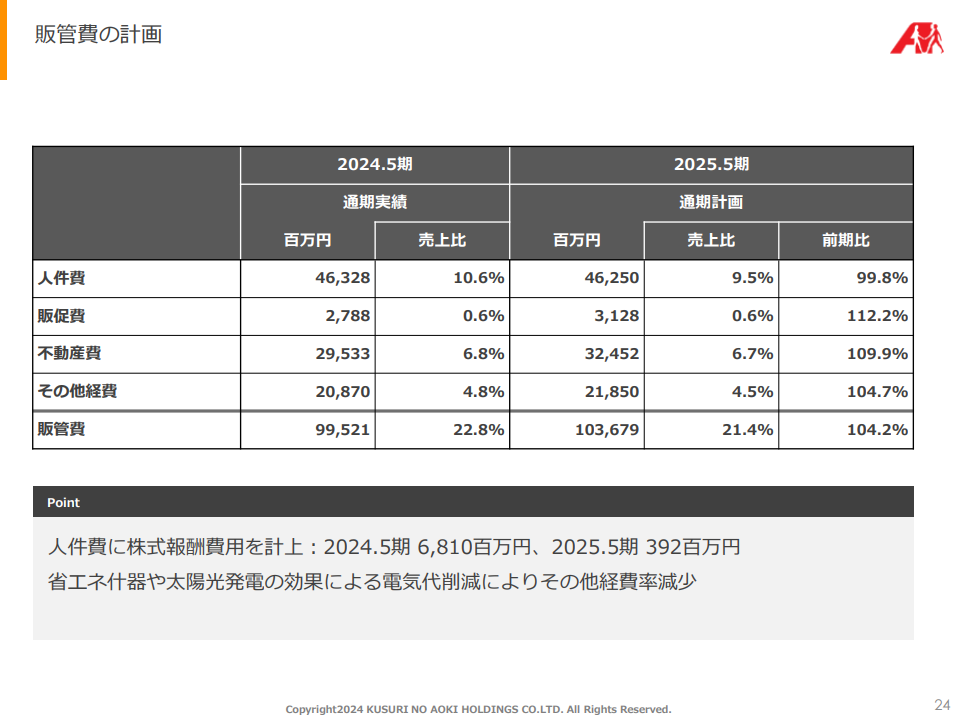

販管費は4費目すべてで低下

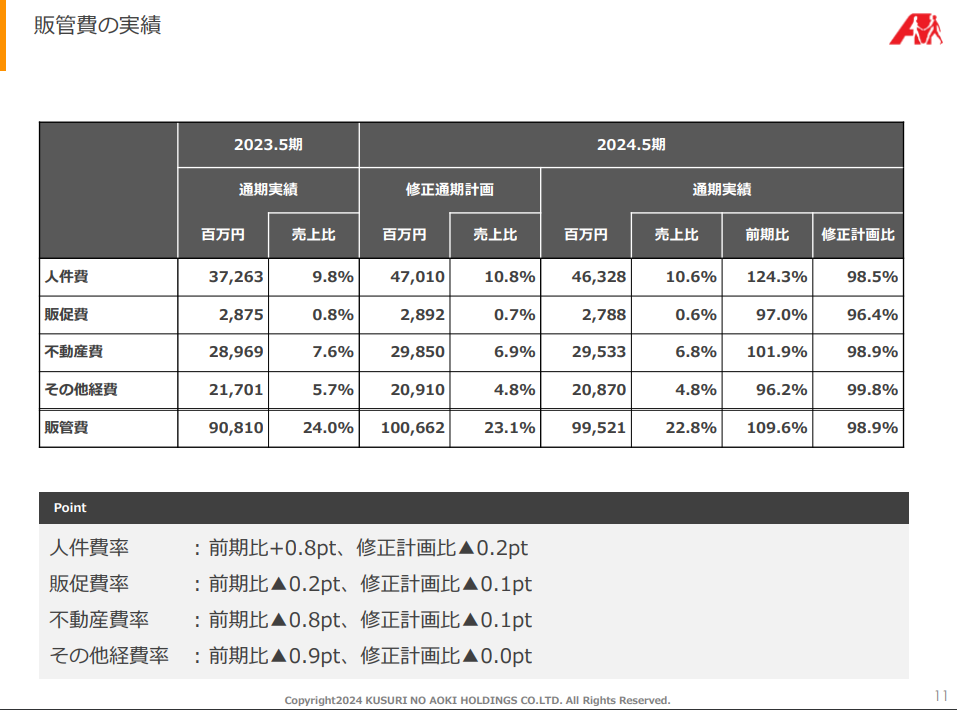

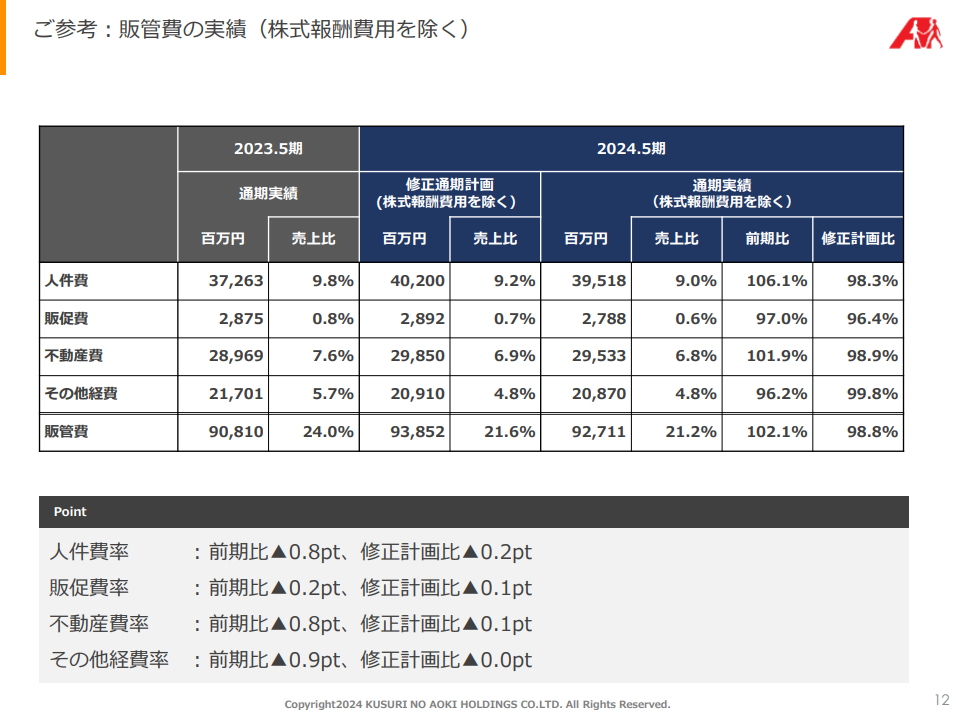

こちらは販管費の実績です。こちらの数字は株式報酬費用を人件費の中に68億円を含んでおりまして、先程と同様に株式報酬費用を除いた数字で説明したほうが実態を示していると思いますので、こちらの株式報酬費用を除くスライドで説明いたします。販管費全体としては21.2%ということで、前期から低下しております。

人件費率は9.0%で、前期から0.8ポイント低下しております。売上好調のなか、EDLPによるローコストオペレーションなどの人時生産性の向上ができたと考えております。修正計画に対しても改善しており、この成果は想定以上の効果が出たと考えております。その他経費につきましては電気代が含まれていますが、抑制できていると考えているので、4費目すべて売上比が前期より低下しております。コントロールできるところは人件費等コントロールしながら、売上好調の好影響を受けて、販管費としては低下できているということです。

フリーキャッシュフローはプラス

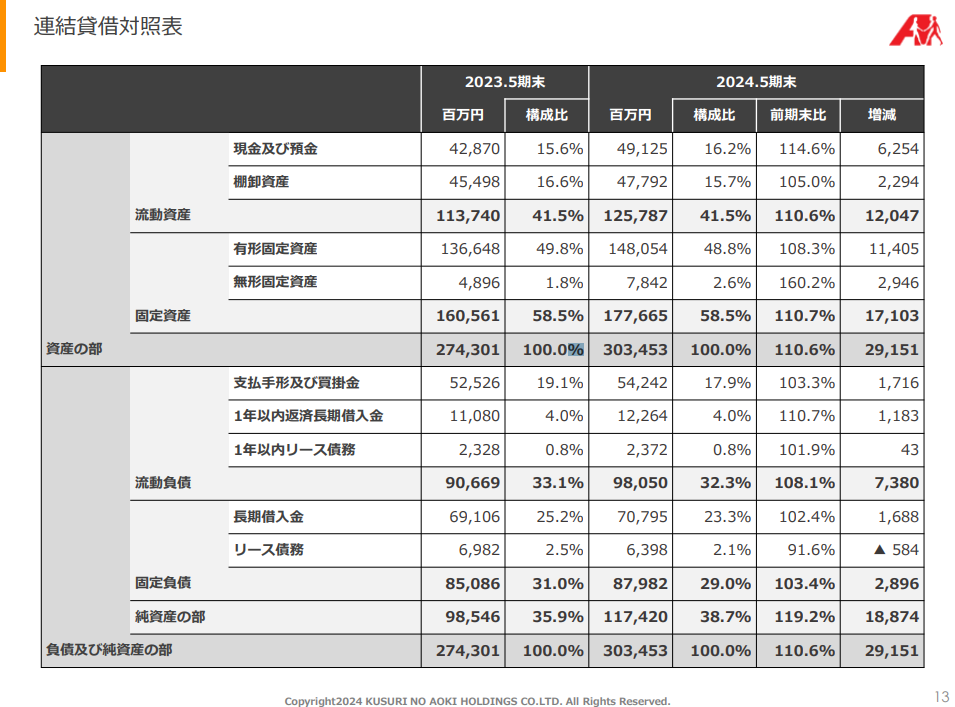

次に連結貸借対照表です。こちらは店舗数の増加があり、棚卸資産や有形固定資産、買掛金の増加が進んでおります。純資産につきましては前期末より188億円と大きく増加して見えますが、利益剰余金の増加に加えまして有償ストックオプションの影響がありまして、純資産の中の一つである新株予約権という項目で株式費用と同額の68億円を計上して、これが増加するという影響もあります。純資産率は前期末35.9%から38.7%で、2.8ポイント上昇・改善していることになります。

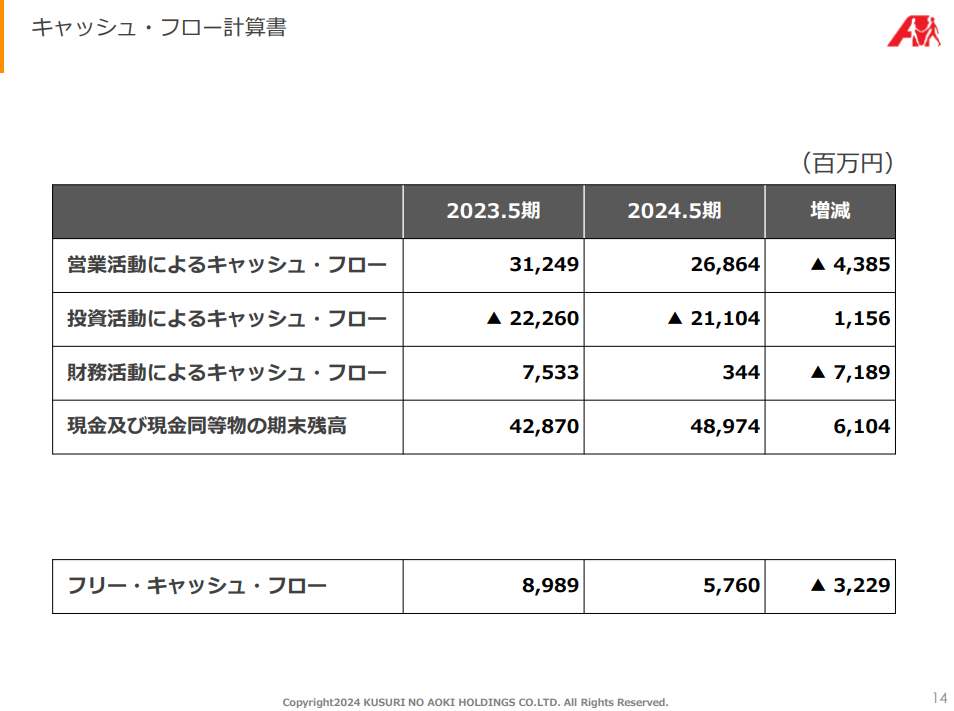

次がキャッシュフロー計算書です。ここについては少し詳しく説明していきます。営業活動におけるキャッシュフローはご覧のとおり、前期と比較して43か44くらいマイナスになっています。利益が増加したり、減価償却やのれんの償却、株式報酬費用や減損といったものを計上する前の利益では、前期から83億円増加していて、利益改善はしっかり進んでおります。

一方でこの影響につきましては、回転差資金、運転資金がプラスになるのですが、こちらが前期より41億円減少しています。

この回転差資金の減少は、曜日の巡り合わせが影響しています。前期末、2023年の5月20日が土曜日で、5日払いの支払いが当期にズレた影響があります。この影響額は30億円ほどありこれを補正しますと、前期の営業活動によるキャッシュフローは252億円、当期は298億円になり、この比較でいいますと46億円増加しておりますので、キャッシュフロー、稼ぐ力が弱くなっているわけではございません。

投資活動におけるキャッシュフローは211億円の支出で、前期より支出が11億円減少しています。財務活動におけるキャッシュフローは収入で3億4,400万円で、新規借入の実行額が前期より60億円減少しておりますので、この影響が大きく、財務活動によるキャッシュフローとしましては前期から72億円減少しています。フリーキャッシュフローは58億円のプラスになっており、現金及び現金同等物の期末残高は490億円程度となっています。

弊社が2006年の末期に上場してから、積極投資ということで投資を先行してきましたので、フリーキャッシュフローはマイナスになることがありました。2006年5月から2024年5月期まで19年でフリーキャッシュフローは年あたり5億円強くらいマイナスになっている状況でした。足元の2期間、前期の2023年5月期と当期の2024年5月期の期間のフリーキャッシュフローを合算しますと、2期間の合算で147億円プラスになっておりますので、若干投資を抑えていた部分もあったと思いますが、当社としては財務体制の改善ができる基盤ができたり、投資余力が増えていると思っておりますので、今後ステークホルダーの皆さんの意見を聞きながら、また次の中計に向かってどういう方式でやるかということが協議されるような、前向きな土台が整ったと考えております。

出店予定は70店舗。M&AでSM店舗を取得

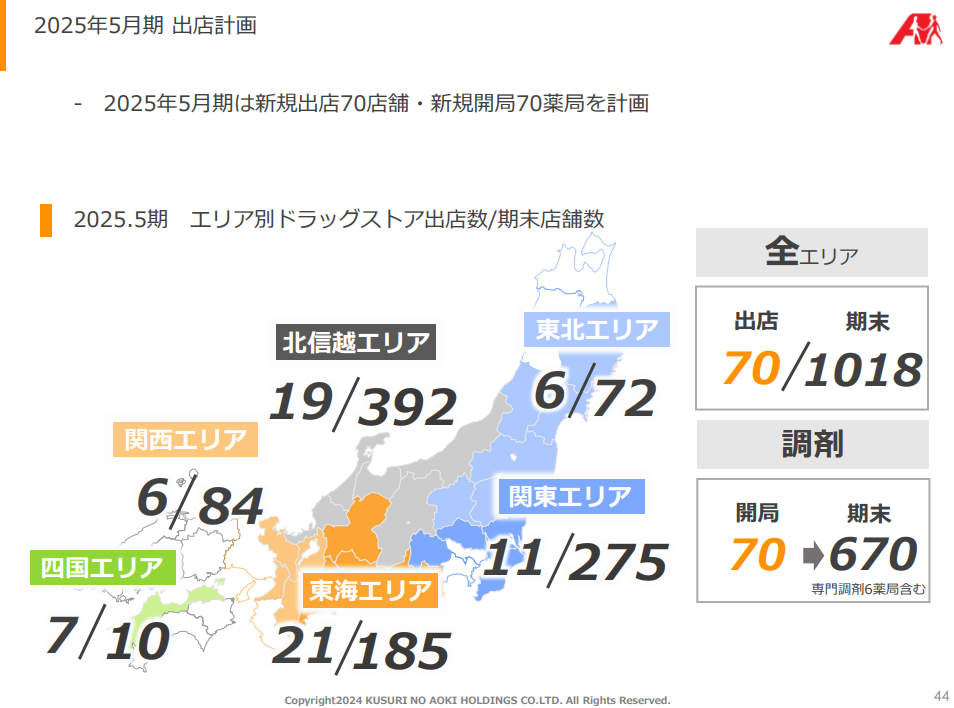

次は今期の業績予想を説明いたします。出退店の計画ですが、ドラッグ店舗の通期の出店計画は70店舗です。M&AによるSM店舗の取得計画が8店舗あり、これは先日発表した木村屋とムーミーのものでございます。退店を13店舗計画しておりますので期末店舗数は1,018店舗の予定です。

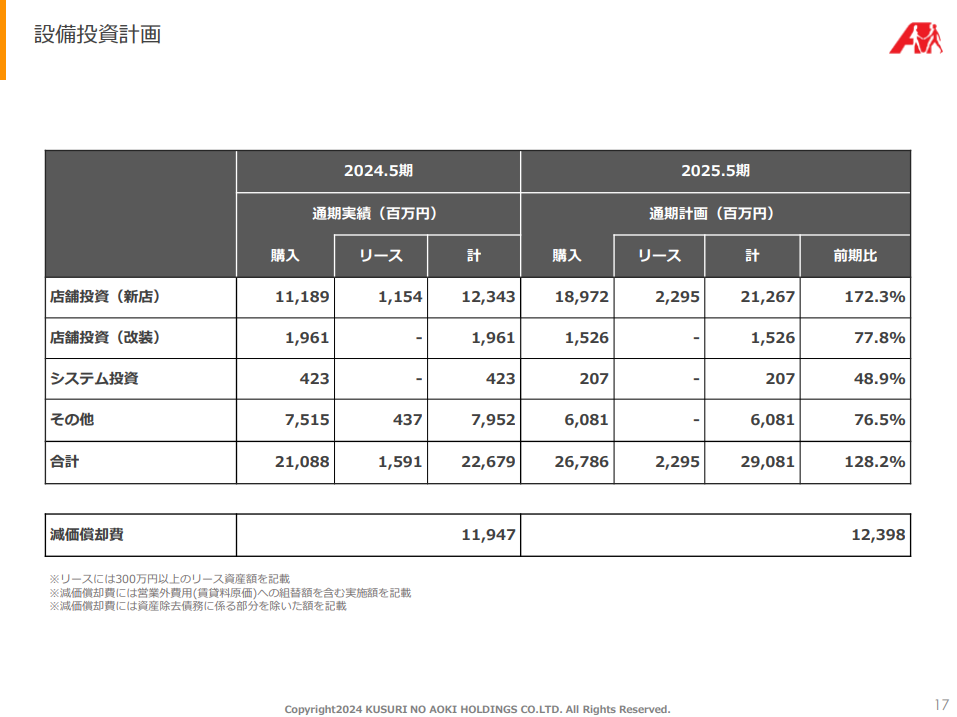

設備投資計画のほうは新規出店数を増加したり、引き続き太陽光発電にも投資をしますので、投資総額としては290億円で、前期比128.2%となっております。

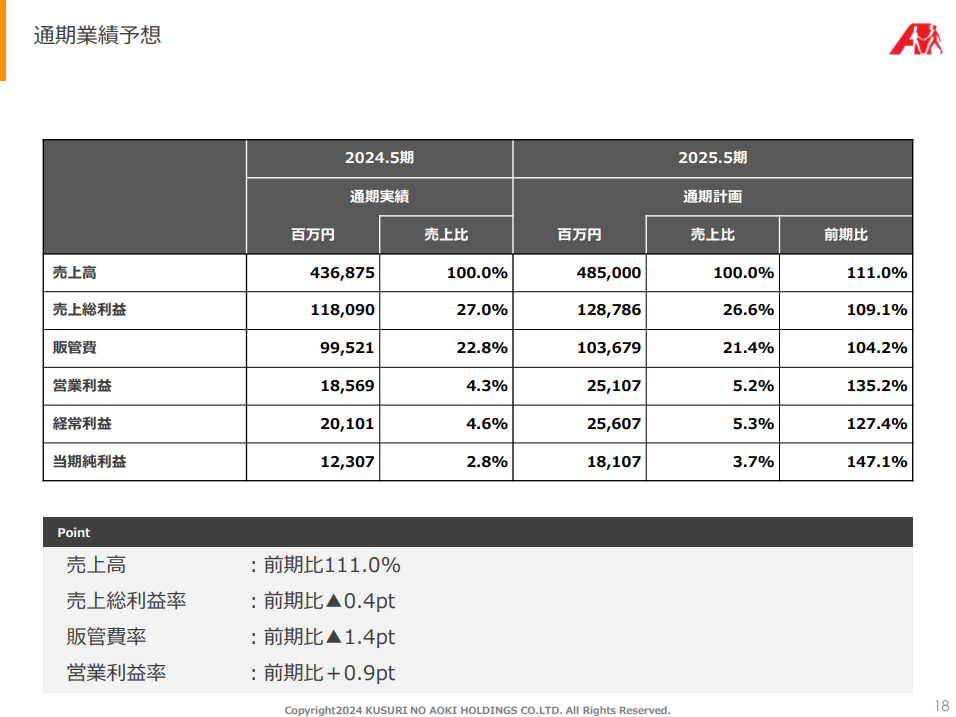

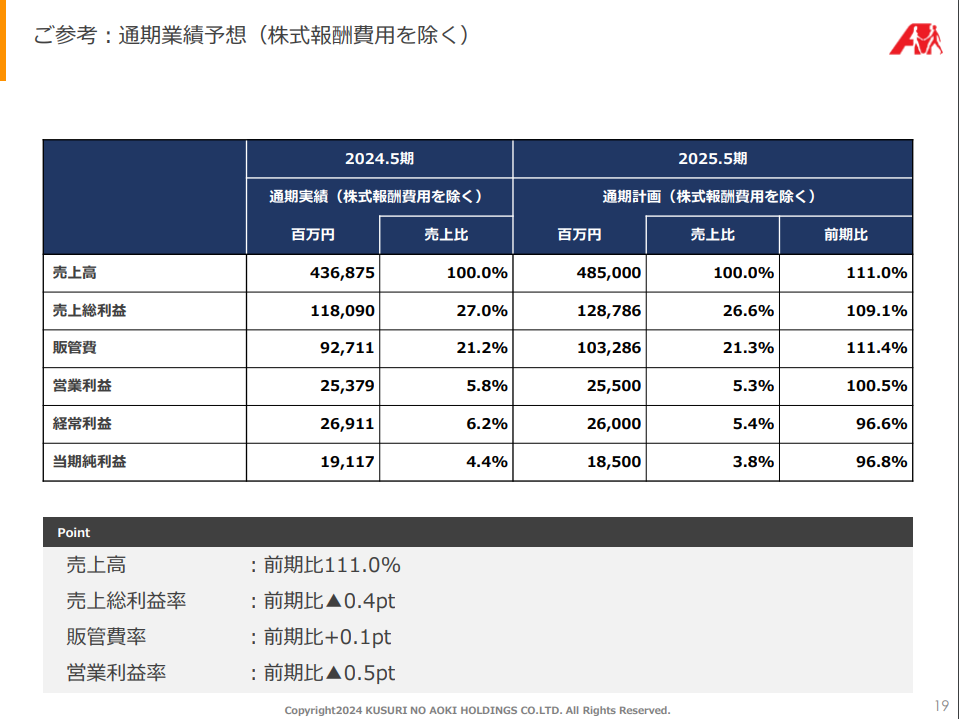

こちらが先日発表しました今期の通期の業績予想です。今期も上期に株式報酬費用を3億9,200万円計上しますので、前期ほど大きな影響はございませんが、この影響を除いて説明させていただきます。株式報酬費用が前期68億1,000万円、今期3億9,200万円を除いて、売上高が4,850億円で、前期比111.0%。売上総利益率は26.6%。引き続き食品の売上拡大による粗利ミックスの影響を踏まえまして、前期から0.4ポイントの低下を見込んでおります。

販管費率は21.3%、前期並みでございます。営業利益は255億円で前期比100.5%。経常利益は260億円で前期比96.6%。当期純利益は185億円で前期比96.8%という予想で発表させていただいております。

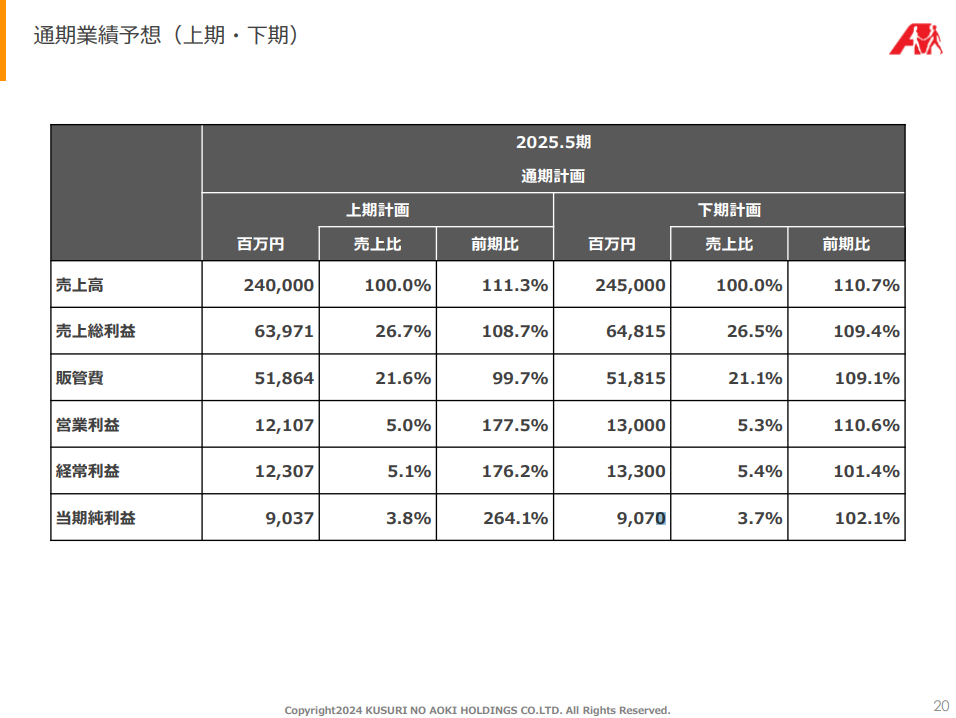

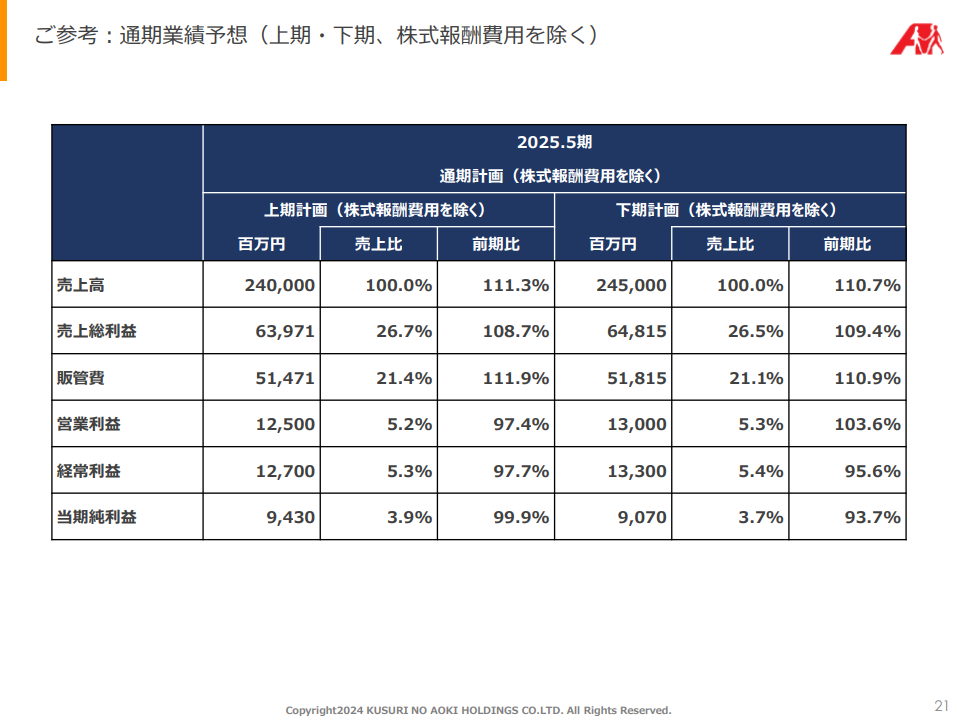

こちらは通期の業績予想を上・下に分解したもので、こちらは株式報酬費用を除いた金額で見ていただければと考えております。株式報酬費用につきましては前期の数字のなかには上期で60億1,500万円、下期で7億9,400万円、当期は上期で3億9,200万円入っておりますのでそれらを除いた数字です。ご覧のとおり、営業利益を見ますと上期125億円、下期130億円と計画しております。

全エリアで売上前期比増を計画 販管費は前期並み

こちらがエリア別の売上の計画です。ご覧のとおり、前期に続き全エリアで販売好調、前期比増を見込んでおります。北信越以外の新規エリアには今回から四国も入れておりますが、その売上構成比は前期54.4%から今期56.6%と、2.2ポイントの上昇を見込んでおります。

こちらが商品部門別の売上計画です。ご覧のとおり、引き続きフードの売上構成比の上昇を見込んでいます。前期48.4%から当期50.1%ということで、1.7ポイントの上昇を見込んでおります。

販管費の計画ですが、こちらの数字にも株式報酬費用の3億9,200万円が入っておりますので、除いた金額がこちらになります。

まず人件費比率は前期から0.5ポイント上昇し、9.5%という予算設定にしております。9%台ということで、引き続きしっかりとコントロールしていきたいと考えております。それから省エネ什器や太陽光発電の効果による電気使用量の削減効果を見込んでおりますので、その他の経費率は前期から0.3ポイント低下を見込んでおります。

販管費全体の売上比はほぼ前期と同様の21.3%を見込んでいます。私からの説明は以上になります。引き続き社長の青木より、第3次中期経営計画の進捗状況について説明させていただきます。

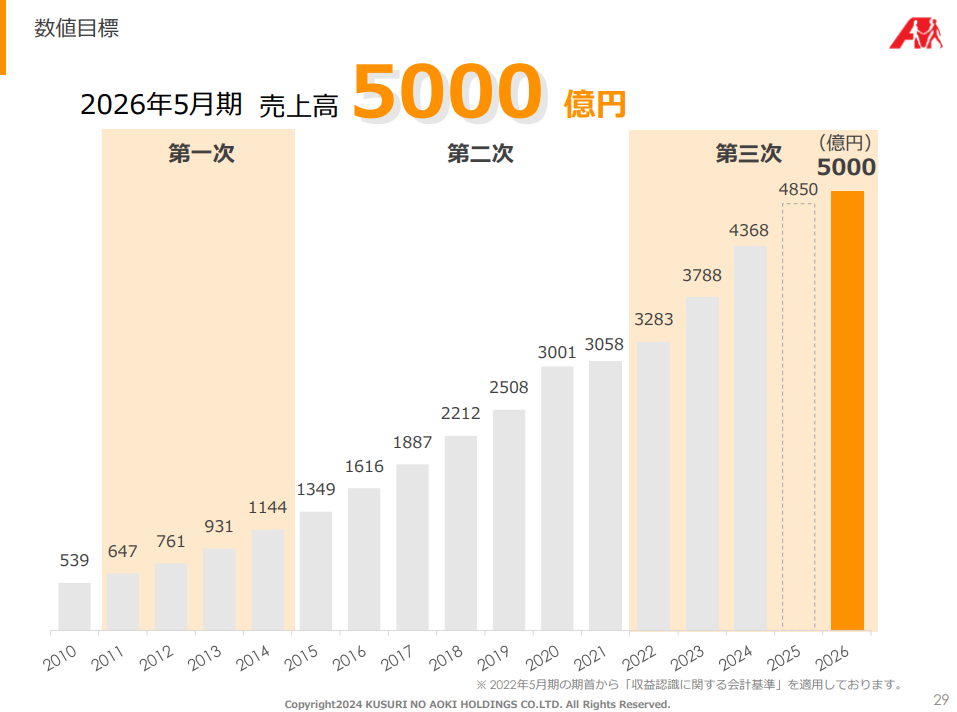

第三次中期計画は順調に推移。2026年5月期の売上高目標は5,000億円

代表取締役社長・青木宏憲氏:私からは第3次中期経営計画の進捗状況についてお話させていただきます。スタート前には非常に苦しい経営状況でしたが、前期3年目の折り返し地点を迎えまして、8年ぶりに上方修正をすることができ、結果を出すことができました。その進捗状況をご説明いたします。

こちらはビジョン2026ということで、2026年のアオキのありたい姿を描かせていただいております。人口5,000人くらいの町をイメージしていただければと思いますが、アオキが出店し存在することによって便利な暮らしと笑顔につながる、健康を支えるドラッグストアを目指しております。コーポレートメッセージは、「もっと便利に、ずっと笑顔で。」になります。このビジョン2026を実現するための重点施策は具体的にはこちらの3つになります。

1つ目はフード&ドラッグへの転換。生鮮食品を追加し、ポストコロナで重要となったワンストップ性をさらに高めていきます。

2つ目は専門分野である調剤併設率の向上です。11年ぶりに目標数値を50%から70%に引き上げさせていただきました。このフード&ドラッグ、プラス調剤が当社の特徴であり、他社との差別化になります。

最後は出店戦略で、これまでの方針はエリアの拡大、高速出店でしたが、エリアの拡大は当面行わず、営業エリア内での多店舗化を行っております。

ビジョン2026における数値目標です。2026年5月期におきましては、売上高5,000億円を目指しております。中期5ヵ年で2,000億円、毎年400億円ずつの積み上げが必要となりますが、直近2年間におきましては500億円ずつ積み上げることができております。今期の計画におきましても500億円の積み上げということで4,850億円、最終年度で5,000億円の達成ははっきり見えております。

無理をすれば1年前倒しで達成可能かとも考えておりますが、皆さんの方の不安をあおってしまうこともありますので、今回に関しては狙わずに、安定走行で行かせていただければと思っております。

フード&ドラッグ実現に向けた改装は今期完了の見込み

ここからは折り返し地点となる3年目の取り組みと結果、4年目の見通しについてお話させていただきます。1つ目の重点施策であるフード&ドラッグへの転換を行うために、2020年に10年振りのフォーマット刷新を行いました。これまでのフォーマットは2つあり、1つが標準の300坪、もう1つが450坪のコンセです。

300坪は2010年に開発されたフォーマットですが、2010年代の終わりには同質化競争に巻き込まれております。また450坪のコンセは2014年に次世代型フォーマットとして開発いたしましたが、多店舗化できないという課題がございました。そこで2020年代の戦いに備え、他社と差別化できるフォーマットの開発に取り組みまして、新たな標準フォーマットとして400坪の追加を行っています。

400坪はフード&ドラッグを新たなコンセプトとしております。300坪とのMDにおける違いは、100坪増えた分、集客力を高めるための生鮮食品の追加と、食品の充実を謳っております。野菜、肉、冷食に関してはこちらのような品揃えになっており、ドラッグの後でSMに買い回りをしなくても夕食食材をそろえることができ、ワンストップショッピングが可能と考えております。

この新たなフォーマットである400坪でフード&ドラッグにチャレンジしたことにより、300坪と比べて競争力のあるストアコンセプトであることがわかりましたので、2年目から既存店への波及を進めております。具体的にはこれまでのメインフォーマットである300坪の改装を行い、生鮮食品の追加と食品の拡大を図っています。直近2年間で500店舗の改装を実施しており、今期の上期中には小型店50店舗を除きすべてで改装が終了する予定です。

また今期新たに追加となりますが、現在のメインフォーマットである400坪を、今期中に全店改装したいと思っております。こちらの400坪は2020年にプロトタイプを構築し、早くも4年が経過しております。この4年間の中で400坪に適したレイアウトやMD、効率的な運営の完成度が高まってきましたので、これまで出店した400坪との統一を図るために、メンテナンス改装を実施したいと考えております。そういったことで今期の改装数といたしましては、300坪で50店舗、400坪で150店舗、合わせて200店舗の改装をしていきたいと思っております。

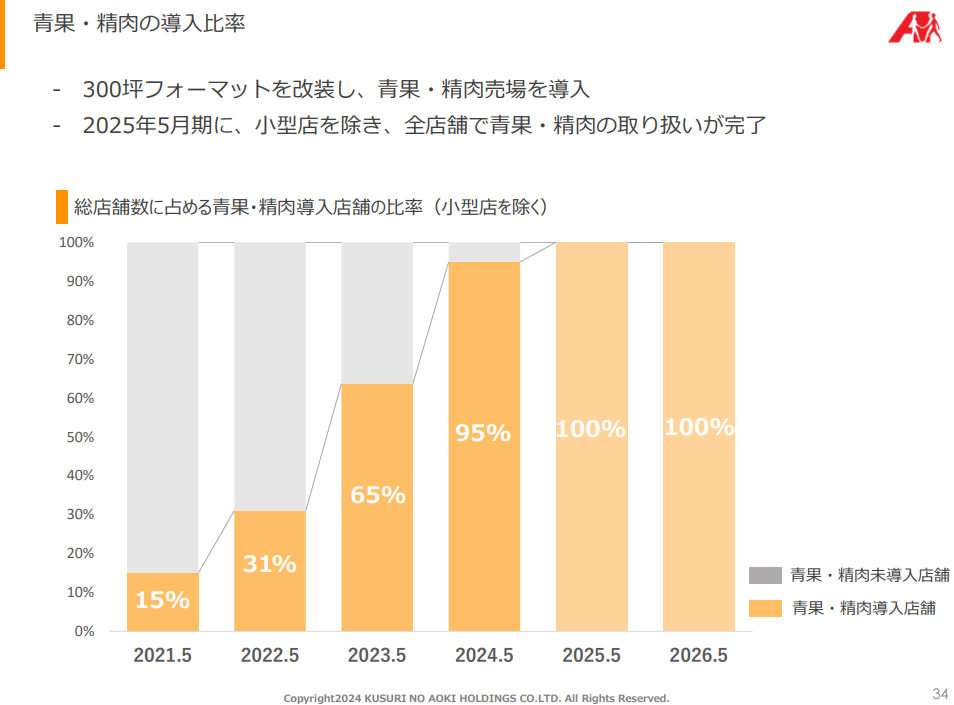

生鮮の導入比率が拡大 惣菜は全店で導入へ

このように既存店の改装を推し進め、フード&ドラッグに転換することにより、青果と精肉の導入比率が急拡大しております。新店時より生鮮の標準装備されている450坪のコンセ、そして400坪に加え300坪の改装を合算いたしますと、青果・精肉の導入比率は新中期が始まる前は15%でしたが、前期末におきましては3年間で95%まで高まっております。

今期の新しいトピックスとなりますが、青果と精肉に加え、惣菜の導入も計画しております。こちらのようにコンビニのような品揃えとなっており、こちらは新しい標準型であります400坪の惣菜コーナーですが、このように通常は郊外のドラッグにもない品揃えになっていると思います。こちらの惣菜に関しては、今期1年で全店導入を図っていきたいと思っております。

生鮮を導入しているだけですと当然売り上げは増えますが、店舗の手間も増え、人件費率が余計悪化するのではないかというご心配は当初からいただいておりました。そのため、こちらのようなローコストオペレーションの対策を並行して実施しております。

具体的には、価格販促をEDLPに変更し、定番の売り場の拡大を行っています。EDLPに関しては、お客様がいつでも来店していただけるようになり、生鮮の導入と相まって、客数の増加につながっております。

そして人件費の部分、店舗運営にとっては、EDLPによってチラシ売り場を作る必要がなくなりますし、さらには改装でプロモーション売場を縮小し、定番売場を拡大させています。これによって、既存店売上高が大きく伸びる中においても、賃金の伸びは最小限に抑えられております。結果として、生鮮を導入して売上が伸びても人件費率はこの2年間で1.1ポイント改善しております。

こちらは既存店の売上高の推移となります。4,5年前は北陸に大手ドラッグが続々と進出したことによりまして、既存店前年比は92.2%と100%を大きく割り込み、収益性も一気に悪化し、大変ご心配をおかけいたしました。

しかし新中期に入り、改装による生鮮食品の導入、そして価格販促をEDLPに変更したことにより、こちらのように右肩上がりになっております。初年度は98%、2年目は105%、3年目においては109.8%と、この十年間で最も高い売上となりました。前期の営業利益率におきましても5.8%と、以前の水準を取り戻すことができており、このような競争が激しい状況においても、戦える競争力を取り戻すことができたと考えています。

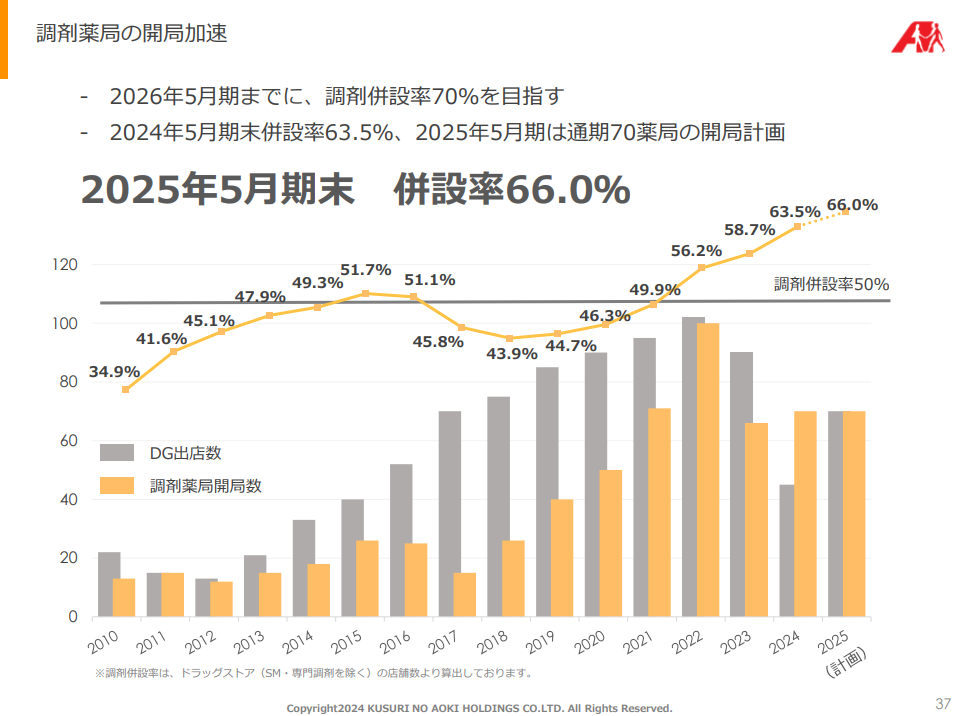

2つ目の重点施策である、調剤併設率70%に向けた推移になります。生鮮やフードの拡大により集客力は高まりますが、お客様の信頼をつかみ利益に結びつけるうえでは、調剤のさらなる取り組みが重要となります。前期は70の開局を計画し、計画通り70の開局をいたしました。併設率はこの3年目の折り返し地点で63.5%と、60%の大台を超えています。今期も前期同様、70薬局の開局を計画しており、併設率は66.0%まで高まっています。

また調剤売上高としては、前期は107.7%と、伸びが2桁を切っております。こちらに関しては新型コロナの有料検査が調剤の方に当社の場合は入っておりますので、こちらの反動ということで、この有料検査の数値を除けば、他社以上に順調に伸びていると考えております。

併設率70%に高めるうえで最大の課題は新卒の薬剤師採用です。薬剤師の新卒採用に関しては、コロナ発生後、2021年4月においてははじめて100名を超え、その後22年、23年と、140名を超える採用ができております。しかし、前期は109名と失速しております。コロナが収束して薬剤師の取り合いが各分野で発生し、取り負けてしまいました。

また薬剤師だけではなく総合職の採用も苦戦しており、合わせて709名ということで、当初の目標から比べると150名以上のショートとなりました。こちらに関しては、出店が計画よりも少なくなったということで調整できましたが、来年に関しては出店の拡大をより図っていきたいという思いがありまして、薬剤師150名も含め、950名の採用を計画しております。しっかりと未達になることなく、採用していきたいと思っております。

好立地物件の減少に立ち向かうM&A戦略

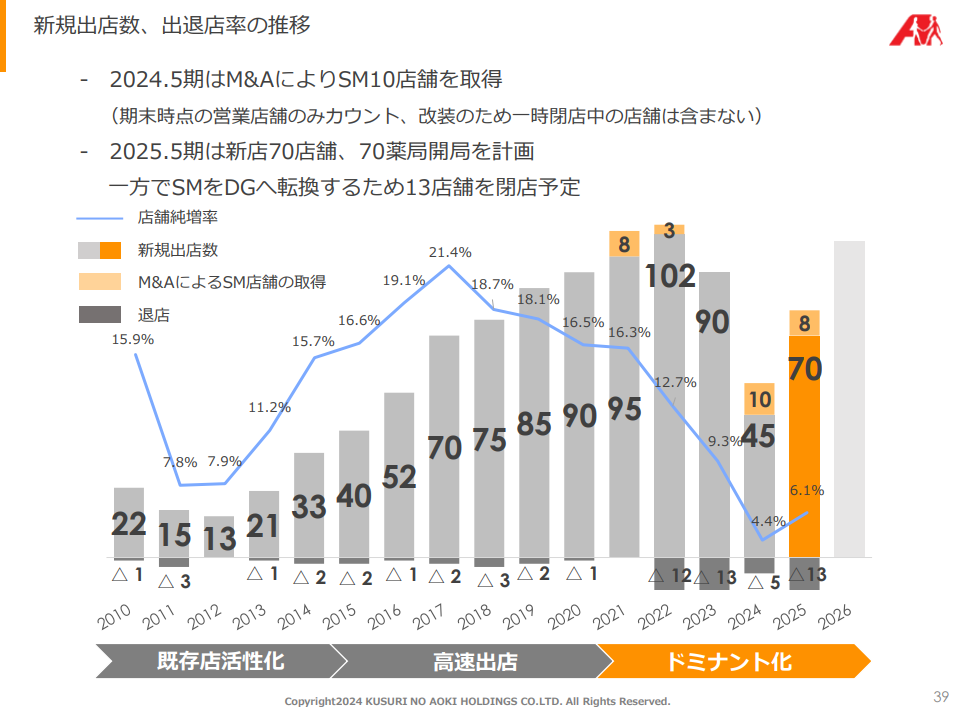

3つ目の重点施策である出店戦略です。こちらに関しては、採用以上に現在の当社最大の課題だと思っております、立地開発になります。初年度は102店舗と好調なスタートを切ることができましたが、2年目は90店舗、3年目は45店舗と半減しております。

要因としては、この2年間続く建築費の急騰と、好立地物件の減少になります。こちらに関しては、これまで当社の収益性の改善、そして競争力の回復が確認できてきましたので、投資基準を引き下げ、M&Aを活用しながら100店舗という目標を念頭に置きながら行動していきたいと考えております。今期はその途中段階になりますので、70店舗を展開させていただいております。

内訳といたしましては、上期が17店舗、下期が53店舗を計画しており、下期への偏りから、依然厳しい状況に見えますが、M&Aを含め、この立地開発の改善の兆しは見えてきていると考えています。その100店舗に向けた後押しとして、先週の決算発表で地場SMの2企業の子会社を発表させていただいております。

1件目が香川県のムーミーです。半年前に四国初進出となる、愛媛県のママイの子会社化を発表させていただきましたが、ムーミーは四国の第二弾となり、香川県初進出になります。ムーミーの売上高は60億円、店舗数は6店舗ですが、先程の愛媛県のママイと合わせますと、売上高で約150億円、店舗数で20店舗になり、今後の四国開発の大きな土台になってくると思っております。

2件目は千葉県の房総半島のスーパーガッツです。売上高63億円、店舗数は4店舗です。一店舗あたりの売上高が16億円と、これまでの企業に比べますと非常に高い売上高です。この売上を作る力は高いと見ておりますので、関東全体の生鮮ノウハウの向上につながっていくと考えています。

これまでの5年間における地場SMの子会社化の一覧です。合計14社となりました。M&Aの目的は2つあり、1つは各エリアごとの生鮮ノウハウの獲得です。生鮮は大きな武器となりますが、エリアごとにMDを構築する必要がありますので、このように14企業に関しましては、分散する形で実施させていただいております。

2つ目は好立地物件の確保になります。14企業を合わせますと、子会社前のSMの規模といたしましては、売上高は496億円、店舗数は69店舗になります。当社の中期計画が5年間で2,000億円の上積みが必要ということになりますので、2,000億円のうちのほぼ500億円、4分の1が地場SMの、このようなM&Aによる成長ということになります。

前期の出店数と期末の店舗数です。前期は45店舗の出店を行いました。内訳としては、東北で3、関東で10、東海で4、関西エリアで10、そして地元の北信越では18になります。

今期の出店数です。内訳としては、全体で70、東北で6、関東で11、東海で21、関西で6、四国で7、地元の北信越は19です。

前期は出店に関して大幅に減少することが分かっておりましたので、環境問題、そして高騰する電気代の対策として、太陽光パネルへの投資に向けさせていただきました。前期は500店舗の計画に対し、450店舗の設置を行いました。写真のように、屋根の上にパネルを敷き詰める形になっております。今期はさらに250店舗の計画をしています。中期最終年度いたしましては800店舗となり、設置率が70%を超えています。CO2削減量としては、小売業としては3番目にあたることになると思いますが、5万トンを計画させていただいております。

最後に業績概要についてコメントさせていただきます。前期は売上高4,368億円、前期比は115.3%と高い伸びとなりました。115%超えは2年連続になります。特に前期は既存店の前年比が109.8%と、10年ぶりの高い伸びになりました。粗利率に関しては27.0%と、前期より1ポイント悪化しております。生鮮食品や食品の比率が高まったことが要因となります。

一方で販管比率については21.2%と、前期よりも2.8ポイントと大きく改善することができました。こちらに関しましては既存店前年比が109.8%と非常に高く伸びる中におきまして、ローコストオペレーションの取り組み、そして太陽光パネルの設置によりまして、人件費やその他経費の増加が大きく抑えられたことが要因と考えております。

最後に今後の業績予想です。今期に関しましては4,850億円。前期比で111.0%ということで、引き続き2桁の伸びを計画させていただいております。営業利益高としましては255億円、前期比100.0%ということで、本当にわずかですが、増益を計画させていただいております。一方、経常利益と純利益に関しては、前期におきまして補助金収入が12億円ありまして、今期に関してこの補助金収入をゼロで見ておりますので、このような減益の形とさせていただいております。(談・文責:編集部)