投稿者: hy

保護中: 2025年11月19日 セミナー資料配布ページ

イベントレポート~アルフレッサ ヘルスケア[2025ソリューション提案商談会] ~

7月29日(火)・30日(水)、東京都立産業貿易センター浜松町館にて、アルフレッサ ヘルスケアの展示会「2025 ソリューション提案商談会」が開催された。近未来ドラッグストアの提案をはじめ、多彩で将来を見据えた企画が、3フロアに渡り展示された。(月刊マーチャンダイジング2025年10月号より転載)

![イベントレポート~アルフレッサ ヘルスケア[2025ソリューション提案商談会] ~](https://md-next.jp/wp/wp-content/uploads/2025/09/MD-NEXTアイキャッチ.jpg)

OTCの棚割提案に加え コト提案による顧客づくりも提案

3階では、「売場提案による顧客づくり」、健康セミナーや健康相談会など「コト提案(モノではなく体験やサービスを提案すること)による顧客の囲い込み」、防災セミナー、器具を使ったトレーニング・リハビリなど「顧客来店目的の創出」の、3つの柱からなる「近未来のドラッグ提案コーナー」を展開。

売場提案による顧客づくりのスペースでは、OTCの各カテゴリーに、市場傾向やCDT(カスタマーデシジョンツリー/購買決定における消費者心理のプロセス図)を付け、考え方を解説しながら棚割提案。

例えば、花粉ブロック対策の棚割提案では、カテゴリーには、「シュッとひと噴き花粉ブロックスプレー(花粉ブロックスプレー)」「花粉ブロック対策」「辛い目のかゆみの洗浄に(洗眼剤)」「乳酸菌でブロック対策(乳酸菌配合青汁)」「健康食品を飲んでムズムズ対策(花粉症対策食品)」5つに分け、その下にサブカテゴリー、セグメントと分類していく(写真2)。

カテゴリーニーズを基準にして大きなニーズから、細かく分類していくのがCDTの考え方で、棚割の設計図としても活用できる。

棚割提案のスペースでは、花粉ブロック対策の他に、頭痛、胃痛などの「慢性病」(写真1)、「ドリンク剤」、「ビタミン剤・漢方薬」、「鎮痛剤都市型・鎮痛剤郊外型(郊外型は幼児、小児を含む)」などのカテゴリーが、CDTのチャート、市場動向のパネルと共に紹介されていた。

アルフレッサ ヘルスケアでしか扱えない「専売品」のコーナーでは、高機能高単価で収益性の高い商品が多数展示されていた(写真4、5、6、7)。

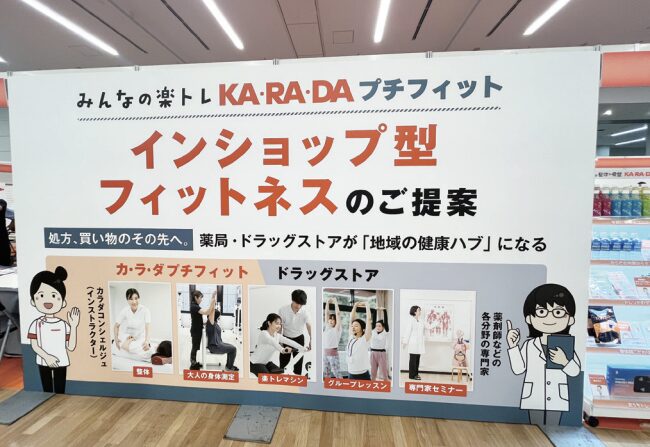

インショップ型フィットネス 歯の美白機器設置提案

コト提案による顧客囲い込みの1つとして、「インショップ型フィットネス」を展示(写真8)。25坪以上の空きスペースがあるドラッグストア(DgS)の店内で、インストラクターが整体とマシントレーニングを組み合わせた15分単位のプチフィットネスを指導する(写真9)。これにより、地域の健康ステーション化を図り、同時に店舗への集客、来店促進を狙う。

この事業をプロデュースするカラダファクトリーは国内外に350店舗以上の整体、ボディメンテナンスのサロンを運営している。出展当時はテスト出店するパートナーを募集していた。

現在、省スペースで気軽に運動できる施設は人気があるので、集客には有効な手段になり得る。DgSの機能を拡張したい企業にはこうした外部企業のサービス(コト)を利用するのも有効だ。

「B-WILLラウンジ」と名付けられたスペースでは、スキンケア、ヘアケア、オーラルケア(歯の美白)に関して展示(写真12)。

牛丼でおなじみの吉野家ホールディングスは、100%子会社の株式会社スピーディアを通じて、ダチョウ由来のオイルを用いた導入オイルや保湿クリームなどのスキンケア商品を発売(写真11)。

同社は茨城県石岡市でダチョウ約500羽を飼育するダチョウ牧場を運営し、食肉やオイルとしてダチョウを有効活用する研究を進めている。先端的な研究と新規性のある原料を用いた商品は今後の展開が注目される。

株式会社センス・イット・スマートは、薬局、DgS向けの歯のセルフホワイトニングを提案(写真15)。専用の医療機器を設置することで、利用者は気軽に歯のホワイトニングができる。来店目的の拡大、差別化につながり、美白系オーラルケア商品の購入も期待できる。

3階の調剤薬局の展示会場では、遠隔接客で実績豊富なタイムリープ社の提供するサービス「ルーラ」を使ったオンライン服薬指導を提案(写真16)。

薬剤師不足への対応や経費削減のため、あるいは将来を見据えて、オンライン服薬指導が注目されている。日本では調剤薬局の実店舗を出店することで処方せん応需を増やしているが、アメリカのDgSは実店舗が負担となり、経営悪化の一因となっている。

日本の調剤薬局も、実店舗の出店強化とオンラインを活用した無店舗事業、どちらが調剤強化に有効か見極めるべき時期がやがて来るだろう。

セルフプリベンション、フェムケアなど重要テーマを提案

4階会場では、アルフレッサ ヘルスケアが長年に渡り提唱している「セルフプリベンション(治療の必要のない健康状態の維持)」を中心に展示。

生活習慣病予防、グリーン&スムージー(青汁など)、サプリメントに関する棚割提案、市場動向などがパネル展示されていた(写真13)。

生理や妊娠・出産、更年期など、女性特有の健康上の悩みは本人のQOLを左右するだけではなく、社会的な課題、損失と考えられ、それらへの対策として「フェムケア」が最近注目されている。

4階には「フェムケアステーション」を設置して、女性の健康課題に関する情報や「わたしを整える」、「私と家族のウェルネス」など独自のセグメントに基づく商品を展示していた(写真14)。

フェムケアは話題性先行で売場として定まっていないので、こうした情報や提案を参考に自社なりの「フェムケア売場」確立が求められる。

5階会場は「ドラッグDX(DX推進によるマージとパージを提案)」をテーマに展示。DXによる電気代の節約、AIを使った棚割作成、PHR(個人の健康データ)記録のためのデバイス(スマートウォッチ)などを展示。今後の店舗運営や生活にDXが大きな役割を果たすことを示していた。

小売業は常に社会の動きを反映する「変化対応産業」である。複雑化、競争激化する小売業にとって、自社の力だけでなく様々なパートナーとの協業が成長に大きく関わることをアルフレッサ ヘルスケアの「2025 ソリューション提案商談会」は示唆していた。

都市小型スーパー「まいばすけっと」“コンビニじゃない”強さの理由

都市部で小売の王者とされてきたコンビニ。しかし人件費や物価上昇の逆風で成長は停滞している。一方、イオングループの「まいばすけっと」は“近い・安い・きれい”を武器に首都圏で1200店超を展開し、着実に存在感を拡大。生活者のニーズに応える都市小型店として、コンビニに代わる新たな主役に浮上している。「まいばすけっと」の強さを分析する。(著/エイジスリテイルサポート研究所 所長 三浦 美浩)(月刊マーチャンダイジング2025年9月号より転載)

コロナ禍後の都市部で影響力を拡大

都市部の食品マーケットの“覇者”は2020年のコロナ前までは間違いなくコンビニだっただろう。その存在は今でも大きく、たとえば東京、神奈川、千葉、埼玉の1都3県で確認すると大手コンビニ3社の店舗数はセブン−イレブン6,873店、ファミリーマート4,801店、ローソン4,003店舗となっている(セブン、ファミマは6月末、ローソンは2月末、いずれも各社「ウェブサイト」より)。コンビニ大手3社がこのエリアで合計で1.5万店以上の店舗数を有していることが分かる。

しかしコロナ禍とその後の混乱、人件費上昇などで物価上昇が続くとコンビニには逆風が吹き始めた。たとえば最大手セブン−イレブンの既存店売上高は2024年度(2025年2月末)で前年比で+0.2%、同客数+0.2%、客単価±0%であり成長が止まった状態で、物価上昇が向かい風になっている様子が想像できる。

東京など1都3県の都市部は小売業にとっては難しいエリアであり、これはドラッグストア(DgS)など他の小売業にも当然、当てはまる。出店するに際しては十分な敷地を確保することは難しいし地代・家賃も決して安くはない。

人件費は高く、またコンビニなどとの競合を考えれば運営に携わる人員の確保は難しい。人口は多く市場は大きく見えるが、世帯では単身者が多く食の“財布”は必ずしも大きくはない。

またコンビニは本部との契約は粗利分配方式を採用するフランチャイズ契約が多いため、物価が上昇しているからと言って売価を下げていくと加盟店の収入減が生じる可能性がある。

都市部は出店においても、運営においても、インフレ期の価格対応についても難しいエリアであることは間違いない。目指す“近便短+安”を実現するのが難しいエリアである。

その都市部で影響力を拡大しているのが都市小型店、とくにイオングループが展開する「まいばすけっと」である。

イオン(株)の吉田昭夫社長は2025年2月期の決算会見の中で、人口減少で生活者ニーズを注視したエリア対策が必要と述べたうえ「アーバンエリア(都市部)は人口流入が進む成長市場であり、そのシェア拡大には強いフォーマットを必要とする。

まいばすけっとは首都圏に1,200店を超える存在になり近さとコンビニに比しての価格の安さが支持されて順調にシェアを伸ばしている。コンビニに対する競争力を付け安定的に利益を創出できる業態にまで成長してきた」と評価する。

さらに利益を安定的に創出できる業態となれば都市部でも賃料は高い額まで出せ許容度が高まり、出店候補地の拡大は可能になるとし「2030年までに現在の2倍の2,500店舗、最終的には首都圏で5,000店態勢を敷きたい」(吉田社長)と表明した。

ネットスーパーなどのオンラインチャネルと合わせてまいばすけっとを首都圏都市部でのシェア拡大の主力とすることを言及したのである。

ではこのイオングループの都市部のエリア戦略の中心にまで進化したまいばすけっとの特徴は、どんなところにあるのだろうか?

2005年から京浜地区出店 1都3県1,200店の店舗網

まいばすけっとは、イオングループのGMS企業・イオンリテールの1事業部門として始まった業態である。横浜市保土ヶ谷区の丘陵地に2005年12月、1号店を開店しそこから出店を開始している比較的新しい企業である。当初の店は現在同様小型だが店内で簡単なベーカリーを焼いたりする機能を有していたことを筆者は記憶している(図表1)。

薬王堂 西郷孝一氏に聞く「5年間で売上高3,000億円、新規出店450店を目指す」

東北を基盤とする薬王堂は2025年4月、関東1号店を栃木県那須塩原市に出店。これを皮切りに出店を加速。2030年までに450店舗の新規出店と、現在の約2倍にあたる3,000億円の売上高を目指す。大型の中期経営計画を発表した薬王堂ホールディングスの事業会社、株式会社薬王堂の代表取締役社長 執行役員 西郷孝一氏に成長の戦略などを聞いた。

(聞き手/月刊MD編集主幹 野間口 司郎)(月刊マーチャンダイジング2025年9月号より転載)

薬王堂の今の人材で中期経営計画の達成は十分可能

─既存店売上高の前年比が好調です(2025年2月期/105.7%、2024年2月期/108.5%)。発表された中期経営計画の中でも既存店の成長がひとつの基盤といったお話をされています。既存店好調の原因は何でしょう。

西郷 小売業としてやるべきことを粛々とやっているだけで、特別な施策がハマっているなど、全くありません。売場のコンディションを高いレベルで維持し続ける。これを3年以上継続できているので、お客様が安心して来てくださるのだと思います。

─プロモーション売場を長期固定する施策を続けていらっしゃいますが、これがお客様に好評ということでしょうか。

西郷 チラシも入れて価格販促もしていますが、売価はできるだけ変えないEDLPを基本にしています。

プロモーション売場の固定が効いているというより、そのことで、全体の作業量が減って定番売場のコンディションが常に良い状態に保たれているので、お客様が買物しやすいのだと思います。

─2030年までに売上高3,000億円、営業利益100億円、そのために450店舗の新規出店と300店舗の改装という中期経営計画を発表されています。計画の動機として、ウエルシアとツルハの経営統合は影響しているでしょうか。

《取材協力》

代表取締役 社長執行役員

西郷 孝一氏

「未病対策」への原点回帰、「フード&ドラッグ」の利便性を両立~キリン堂 取締役 寺西廣行氏インタビュー

1955年に創業して以来、キリン堂は一貫して「未病対策」を推進し、病気を健康な状態に戻すことに取り組んでいる。一方で、地域の便利なドラッグストア(DgS)として「フード&ドラッグ」の業態開発を進めている。地域密着型小売業の差別化戦略とはなにか?キリン堂の寺西廣行氏に話を聞いた。

(聞き手/編集長 日野 克哉)(月刊マーチャンダイジング2025年8月号より転載)

未病対策のためのPB開発と管理栄養士の活用

─セルフメディケーションの推進活動について教えてください。

寺西 今年キリン堂は創業70周年を迎えました。街一番の薬屋になるために、創業当時に原点回帰をしたいという思いです。

一方で、過去の継続だけではなく今の需要にも変化対応し、今の時流に合致したマーチャンダイジング(MD)、プライベートブランド(PB)開発、業態開発、出店フォーマット戦略を進めていきます。

キリン堂にとってセルフメディケーションは長期的なテーマになります。1955年の創業以来、「未病対策」を推進してきました。未病対策とは、検査値の改善と自覚症状をなくすことです。病気になる前に食事、運動、睡眠を改善し、すでに病気の方も重症化させないことを目指します。

未病対策の一環では「医食同源」の実現を目指しています。医食同源とは「食べるものから健康になる」という考え方です。キリン堂では創業当時から実践する「未病対策」を実現するため、PB開発をいま一度突き詰めています。

キリン堂の健康食品PBの「楽・美・健・快」というシリーズには、医食同源につながる「飲む」「食べる」「摂取する」といった健康食品が充実しています。

DgSの店頭では、未病対策の一環で、薬剤師や登録販売者による「健康フェア」を定期的に開催しています。過去に開催したときには、来店客数が増加し、固定客になり、ヘルスケア部門の売上にも貢献しました。

また、管理栄養士による「栄養相談サービス」も特定の店舗で導入しています。管理栄養士の指導のもと、健康機器の測定、健康相談、ダイエット相談などを実施して未病対策のサポートをしています。

接客力の強化は「販売軸」「商品提案軸」「栄養相談軸」の3つの軸で実施しています。接客力を高めるためには、ノルマ販売ではなくてカウンセリング力を伸ばすことが重要です。登録販売者や管理栄養士は栄養学の教育を受け、未病対策を勉強し、専門知識を体系的に習得しています。

医食同源を進めるヘルス・フーズMD部

─未病対策の売場はどのようにつくっていますか?

寺西 ヘルスケア部門と食品部門を融合した「ヘルス・フーズMD部」という部署を新設しました。今まではヘルスケア部門と食品部門は分断されており、売場を見るとバイヤーや商品部門の隔たりを感じることがありました。しかし今後は、ヘルスケア売場と食品売場のノウハウを融合し、部門を横断した売場づくりを行います。

ヘルス・フーズMD部の目的は、医食同源の売場を実現することです。病気の段階に合わせた売場提案が重要になり、とくに医薬品購入者は治療が必要な段階の人の場合もあるので、健康食品やサプリメントのプラスワン購買をさらに増やすことで未病対策を進めます。

DgSには食品強化型店舗が増えていますが、我々キリン堂はHBC(ヘルス&ビューティケア)が根幹になります。HBCの一環として食品を導入し、医食同源を軸とした食品売場を構築しています。ナショナルブランド(NB)の食品にも昨今完全メシやグミサプリなどの健康にいいものがあり、食品からの健康提案はDgSには親和性が高いと思います。

DgSのセルフメディケーションの推進活動では、治療が必要な段階になったとしても、病気の治療や、服用する薬を増やさないこと、病気を悪化させないことが一番大事になります。

関西エリアで超ドミナントを構築

─出店戦略について教えてください。

《取材協力》

専務執行役員事業統括本部長

兼営業本部長

寺西 廣行氏

小売業と商品マスタ、今・昔

正しいデータ活用を実現するうえで、商品マスタの整備は小売業における必須条件である。しかし現場では、長年蓄積された「秘伝のタレ」のような属人的運用や、手を入れれば何が飛び出すか分からない「パンドラの箱」と化した商品マスタに、容易に手をつけられない企業が少なくない。こうした状況を打破すべく、さまざまな企業が商品マスタの共通基盤や新たなソリューションの提供に乗り出している。いま、業界が直面する課題と、その解決に向けた最新の取り組みを整理する。

(月刊マーチャンダイジング2025年8月号より抜粋)

商品マスタの歴史的変遷

JANコードとPOS、EOS

日本の小売業は、かつて零細小売店が多数を占めるため、商品はメーカーから一次卸、二次卸、三次卸など複数の卸売業者を経由して小売店に届く「多段階流通構造」が主流であった。商品情報管理は紙ベースの仕組みによる手書きの台帳に依存していた。

1970年代初頭、アメリカでは、POS機器メーカーと小売業界団体によりUPC(Universal Product Code)特別委員会を設置し、10桁のUPCと光学式読み取り印刷を含むPOSシステムの規格が決まり導入されていった。

しかしながら、個別商品への価格表示貼り付けを廃止し、棚表示のみで済ませることは、雇用削減につながるという労働組合と、価格の信頼性に不安を感じ、過去価格との比較が困難になることを懸念した消費者による反対が強く、効率化メリットの大きいPOSの導入は当初想定ほどには進まなかった。

当時から情報関連投資に積極的だったウォルマートでさえ、1986年末時点で566店舗にPOSを導入していたものの、1987年時点でも個別商品への値札の全面撤去は5店舗でのテスト段階にとどまっていた。

日本では1972年に財団法人流通システム開発センター(現在のGS1 Japan)が設立され、標準化に向けた動きが本格化した。1978年にはJAN(Japanese Article Number)コードが策定され、日本独自の商品識別標準が確立された。JANコードは13桁構成で、国コード(3桁)、メーカーコード(4桁または7桁)、商品コード(5桁または2桁)、チェックデジット(1桁)からなり、現在はGTIN-13として国際標準化されている。

このJANコードに対しては、労働組合や消費者からの抵抗はないに等しく、日本国内で急速に普及していった。JANコードの普及は、POSシステムでの自動読み取りによるレジ業務の高速化や、在庫管理の精度向上に大きく貢献した。

POSシステムの普及は商品マスタの重要性を大きく変化させた。バーコードを用いた販売データの自動収集によって、商品単品ごとの販売実績を把握できるようになったことで、商品マスタにはJANコードという業界標準の商品識別コードが不可欠となった。これにより商品マスタは大きく変革した。

まず、POSで販売するにはすべての商品にJANコード(または自社コード)が必要となるため、商品のシステム登録漏れが即座に店頭での販売停止につながるようになった。「商品はあるのに売れない」という事態を避けるため、商品マスタの登録業務は「あったらいい」レベルから「必須」のプロセスへと変わったのである。

POSシステムの導入は、価格管理にも大きな変化をもたらした。従来は店舗ごとに価格設定を行っていた場合も多かったが、POSの導入により本部による価格の一元管理が進んだ。また、期間限定の特売価格や会員価格、割引率などの細かな設定も商品マスタに求められるようになり、マスタの複雑さが増していった。

1980年代はアメリカのドラッグストア(DgS)を参考に、日本でDgS業態が誕生した時期でもある。個人経営の薬店とチェーンDgSの成長に大きな差がついたのは再販制度撤廃と同時に、POSを始まりとしたシステム化の要素も大きい。

発注業務においては、店長や発注担当者が直接メーカーや卸の営業担当者と対面し、紙の発注書や電話でのやりとりが中心であった。FAXによる定型フォーマットでの発注も行われていたが、その場合でも商品情報は手作業で記入する必要があり、ミスが発生しやすい環境であった。

この時代の商品マスタは、現在のようなデータベースではなく、商品または仕入れ先ごとにカードを作成し、棚に整理して在庫や価格、仕入れ先、入出庫履歴などの情報を現場で一元管理する方式であった。

1970年代中ごろから、大企業を中心にEOS(Electronic Ordering System)の導入が始まった。当初のシステムは極めて制約が多く、メインフレームコンピューターへの依存、低速通信、高額な専用回線の使用など、技術的・経済的ハードルは非常に高かった。しかし、電話や紙による発注処理から解放される利益の大きさを認識したチェーンストアが、先駆的な導入を進めていった。

1978年にはセブン−イレブン・ジャパンが初の発注専用の端末機を導入した。同社は第二世代情報システムで「単品管理」を実現し、おにぎり、弁当、飲料などの個別商品追跡を可能にした。

この「単品管理」手法は、トヨタの在庫を最小限に抑える管理技術を小売業に応用した画期的な取り組みで、1日3〜4回の配送を可能にする精密な在庫管理を実現した。

このころからセブン−イレブンを手本として、各小売業者にも「単品管理」の概念が浸透し始め、商品の属性情報(カテゴリー、ブランド、容量、製造元など)による分析ニーズが高まった。これに伴い、商品マスタに登録すべき情報項目は飛躍的に増加していった。

EDI、VAN時代の幕開け

初期のEOSは、極めて限定的な機能しか持たなかった。

《執筆》

郡司 昇氏

ベルク+MUSE、店頭の人手不足をロボットでカバー

142店舗(2025年4月末現在)を展開する食品スーパーマーケットチェーンのベルクが、小売店舗向けロボットを開発しているスタートアップのMUSEと、自律移動ロボットの実証開発を進めている。導入しているロボットはMUSEが独自に開発中のストアロボット「Armo One(アルモワン)」。重さ10kg、直径は約32cmと家庭用ロボット掃除機程度の小型ながら、100kgを牽引できる移動ロボットで、現在は主に飲料の品出しと、店内での販促に用いられている。導入店舗は2025年5月現在で埼玉県および群馬県の10店舗。まずは品出し工数3割削減を目標としつつ、今後はさらに棚管理などにも用途を広げていく予定だ。ベルクの取締役システム改革部長の原田裕幸氏と、MUSE代表取締役社長兼CEOの笠置泰孝氏に導入経緯や現状、今後について話を伺った。(ライター 森山 和道)(月刊マーチャンダイジング2025年8月号より転載)

ロボットがお菓子を載せて販促

「ベルク」でのMUSE「Armo One」の活用は、埼玉県の和光西大和店および北坂戸店においては2024年6月から始まっている。今回、ゴールデンウイークににぎわう店舗を見学させてもらったのは和光西大和店だ。

エスカレーターを上がって2階にある店内を訪問すると、ロボットはベルクのマスコットキャラクター「ベルクック」の大きな看板が付いた販売促進用の棚を搬送しながら売場内を巡回していた。

カートの下に収まっている円形の物体が移動ロボット本体である。販促用の場合も搬送用途等の場合も、セットされている台車の重心がロボット本体の重心と重なるよう設計されている。色は黒、または白と黒だ。

ロボットは「ベルク」のオリジナルテーマソング「Just for Your Life」を流して、「こんにちはー、ベルクックでーす!」と呼び掛けしながら食品売場内を一定のルートで巡回する。「お子さんのなかにはずっと後ろをついていく子もいる」(MUSE 笠置泰孝氏)そうだ。

販促時の移動速度はゆっくりしている。人が棚を見ながら買い回りしているときの速度くらいだ。低速でないと販促している菓子類をお客が取ってくれないのがその理由。ちなみにスタッフからは「もっと速くしてほしい」という声もあるそうだが、いまは安全を重視し、低速ベースでも運用が成立することを確認しようとしている。

のんびり動くロボットの脇を買物カートを押すお客が通り過ぎていく。意外と店舗に溶け込んでいて、パッと見だと気づかず通り過ぎてしまうかもしれない。実際、店舗内で買物をしている人の多くはチラッと目を向け、必要なら避ける程度で、あまり気にしていないようだった。

移動ロボット自体が社会に馴染みつつあることを感じる。試験導入を含めるとすでに2年半運用しているが「このロボットはなんだ?」といった意見がきたことは一度もないそうだ。

品出し業務をロボットが実施

販促作業時のロボットは、あらかじめ定められた巡回ルートを走る。一方、搬送作業のときは設定されたA地点からB地点へと動くことになる。搬送時オペレーションでは店頭の売場とバックヤードに一人ずつ分担して行う場合もあれば、一人で一度に2台を動かすこともある。

ベルクでは以前から店舗従業員用モバイル機器としてスマートフォンを使っている。その端末内にロボット用管理アプリをインストールした。管理アプリは現在もまだ開発中だが、ロボットの各種ステイタスやバッテリー状態などもわかる。

なおロボットのバッテリーはロボット後面に搭載されており、簡単に取り外しができる。充電がなくなってもバッテリーを交換すればいい。

管理アプリには「タスク管理」という項目があり、一つひとつの定型業務はこのタスクごとに管理される。例えばタスクに飲料の種類などを登録しておく。

アプリからは「飲料売場に商品を補充したい」とリクエストを出すこともできるので、バックヤードでは手が空いている時間に商品を積んで、準備ができたら、あとは「スタート」をアプリから押すだけで、クラウド経由でロボットに指示が飛び、売場の設定された場所までロボットが届けにいくという使い方ができる。これが売場とバックヤードで分担して2人で作業を行う場合だ。

起動したロボットは事前に取得している地図と初期位置を合わせると、スイングドアを自分で押し開けて出ていく。

なお店内には位置情報を示すマーカーが付けられている。バックヤードから店頭に出ると、ロボットの移動速度は遅くなるよう設定されている。販促時と同様、ロボットは音楽を鳴らし「いらっしゃいませ。ロボットが走行中です」と呼び掛けながら走行し、設定された売場まで向かう。

ロボットは500ミリリットル×24本の飲料を7、8ケースくらい載せても問題なく走行できるが、「実際には6ケースくらいが多い」という。

現状では夕方以降の時間帯に一斉に品出しする際に使われることが多いため、ロボットに積めるだけ荷物を積み、人も手押し台車を押しながら一緒に店頭に出て作業するといった状況が多いそうだ。こちらが一人でロボットを使う場合の使い方である。

なお、ロボット自体はA地点からB地点への移動だけでなく、中間地点を経由するよう設定することも可能だが、実際には「飲料なら飲料だけに集中する使い方が多い」そうだ。このあたりは店舗ごとのオペレーションで違ってくる。

ちなみに台車は、ロボットが取り付けられている状態でも普通に押せ、重さの負荷はあまり感じない。これによって売場にロボットが到着後も「ちょっと動かす」といったことは問題なくできる。

ただしロボット自体のタイヤは横には動かないので、前輪が左右に振れない状態になる。ゆえに切り返しのような動きは難しい。

ロボットをバックヤードに戻すときは「ホームボタン」を押すだけで、店舗内のどこからでもバックヤードに戻る。いったんバックヤードに戻して、再度荷物を積み込みしてもらって、また店頭に持ってこさせるといった使い方もできる。

和光西大和店では現在Armo Oneを2台を活用している。ほかの店舗でも「品出しなら2台あれば問題ない」と概算しているという。

MUSEでは「店舗では品出しの最大30%の工数が削減でき、さらにマルチユースで活用することによって約5倍のROIを実現することが可能となる」としている。「マルチユース」とは要するに棚管理とクラウドサービスだが、詳細は後述する。

利用はサブスクプラン形式となるが、具体的な費用は現時点では非公開とされている。

出会いは「Belc Digital Lab」

人手が減少していくなか、どの業態でも搬送は直接の価値を生まない業務であり、自動化が期待されている。搬送ロボットは各社から様々なタイプが出ている。なぜベルクはスタートアップであるMUSEのロボット導入に至ったのだろうか。

ベルクの原田裕幸氏は「4年くらい前から様々なロボットを検討した。だが、しっくりくるものがなかった」と振り返る。

コストや投資対効果の問題だけではない。AGV(無人搬送車)やAMR(自律走行搬送ロボット)には既存の製品も多い。だが、もともと工場や倉庫での活用を想定して開発されている。そのため、大きさや機能などのスペックが、そもそも小売業界の店舗には向いていないと感じていたという。

「スーパーマーケットは売場が狭いし、内輪差をクリアできない。お客様も常にいらっしゃる。状況は毎日異なる。そのなかでロボットをどう活用していけばいいのかと考えていた」(ベルク原田氏)

ベルクは2022年8月から、異業種・異分野の企業団体と連携してオープンイノベーションを目指す「BelcDigital Lab」という取組みを行っている。ベルクの店舗自体を一種の「実験場」とし、DXに向けた実証実験を進める枠組みだ。連携先はWEBから公募しており、そこにMUSEが応募してきたのが最初の出会いだった。

労働力不足を背景として小売店舗向けロボット開発・販売を目指しているMUSEは、2022年4月に笠置氏らが創業したスタートアップ企業だ。笠置氏は前職でも自律移動ロボットの開発と販売を担っていた。

「Armo」の実機デモの初舞台が全米小売業協会がニューヨークで開催した「NRF2024」だったことからもわかるように、MUSEは、人件費が日本の約2.5倍となっている米国をはじめとした海外市場での展開を最初から想定して事業を進めている。

現在の「Armo」の大きさと100kg可搬の能力について原田氏は「最高だ」と絶賛する。「唯一無二なんですよ。こんなに小型でパワーがあって、ハンドリングが良くて、コスト的にもハードルが高くないロボットは、我々が知る限りほかにはないと思う」。

最初に見たときには「駆動輪が空回りするのではないか」と懸念したそうだ。「ところが、静かで音も立てずに荷物を引いていく。これはすごいなと思いました」。

もちろん、もっと大重量を運べるロボットの活用も最初は考えた。

「我々の会社で一番大きいマテハン(運搬道具)は300kgです。最初はそれを運べないかとも考えました。でもそうすると当然大きくなるし、価格も上がる。そこは違うなと。やはり、日中時間帯に店頭に出しても邪魔にならないことが重要です。通路幅も狭いし複雑なので、いまの形と大きさが店舗にマッチしていると思います」

MUSEでも2年間で6回は試作を繰り返し、製品版へとたどり着いた。

午前中には販促 夕方以降は搬送補助

前述のとおり、現在、ベルクでは10店舗に導入して活用しようとしている。運用面では重量物の品出し搬送補助のほか、販促に活用している。現在の稼働時間は「1日当り、3〜4時間程度」とのこと。

「スーパーマーケットの仕事は、どうしても午前中に集中します。バックヤードのスペースの問題などもありますので、作業が集中しているなかでロボットを動かすのは現状では簡単ではありません。そこで、お客様が少ない夕方から夜間にかけて集中的に品出しを行うときに、パートさんたちがロボットをパートナーとしてうまく活用することで、1.5倍、できれば2倍くらいの効率で仕事ができるような使い方ができないか。そう考えて運用しているところです」(ベルク 原田氏)

バックヤードを見せてもらうと、1階のトラックバースから荷物が上がってきて商品を出していくラインの流れは決まっていて、そこに新たにロボットを追加して動かすことはたしかに難しそうだった。

そこで午前中はロボットが売場を巡回して、お菓子類などの商品の販促を行っている。つまり生産性を高める役割と販促の2つの使い方で活用されている。

ロボットに積んだお菓子類も「1日10個くらいは売れる」そうだ。ただし「投資対効果だけを考えてやっているわけではない」という。「いまはまだロボット技術活用の可能性をどんどん探っている段階です。『このロボットで、どこまで何ができるのか』ということです。コストばかりにとらわれていると何も生まれませんから」(ベルク 原田氏)

運用結果のフィードバックはMUSEにも随時伝えられて反映されている。

「週に1、2回くらいは必ず我々のカスタマーサクセスのチームが店舗を訪問させて頂いています。お店のスタッフに実際にどれだけ積極的に使って頂けるのかというのはすごく重要な点ですので、非常に密にコミュニケーションをとらせて頂いています。並行して、定期的に面談もやりながら課題へのフィードバックを行い、我々からも新しい機能を提案したりと、随時、コミュニケーションしています」(MUSE 笠置氏)

現場定着には時間がかかるがチャンスでもある

実際のユーザーであるパート従業員からは、最初はやはり「否定的とまではいかないけれど、『ちょっと使いづらい』とか、『もっとこうしてほしい』という意見が多かった」そうだ。「自分が運んだ方が早い」という人も多かった。

それらに対して現場で直接メリットや効率の上がる使い方を説明し、アンケートを取りながら2度、3度と改良を進めていくことで「時間はかかってますが、満足度がぐわーっと上がっていった」という。「この店は最初に導入した店ですが、ここのパートさん、アルバイトさんは、もう普通に使ってくれています」(ベルク 原田氏)

もちろん現場向けのマニュアルやトラブルシューティング集もつくった。MUSEがつくったものをベルクとしての使い方に落とし込みながら新たにつくり直していった。

MUSEの笠置氏は「使いたがらない人がいるのは逆にチャンスでもある」と考えたと語る。

「心理的に負担を感じることには何か理由があるはずです。なぜ使いたがらないのか。『めんどくさい』と考えている背景には必ず何か要因があるはず。運用上の問題なのか。機器操作の問題なのか。インターフェースの問題なのか。そこを我々のカスタマー部隊とベルクさんの本部の方々で詳細に聞き取りをして、タイムリーに反映させていきました。使いたがらない理由を一つひとつ解きほぐして、製品を良くするための材料に変えていくことが重要だと考えています」

改良点はロボットの止まり方やスタートの仕方、スピード感、カーブの曲がり方、ユニットの接続方法、アプリのインターフェースなど多岐にわたる。各種の改良は常に続けており「どこが導入期だったのかわからないくらい、常に改善して変えているくらい」だという。

生産性向上≒従業員の歩数を減らす

現在の主な用途は前述のとおり飲料の補充だ。飲料は1ケース当り8kgから10kgと重い。それをひとつの台車に載せて売場に持っていき、補充を行い、また帰ってくる。これが通常のやり方だが、その途中工程をロボットに担わせるわけだ。補充と積み込みは人が行うしかないが、運搬ならロボットでもできる。バックヤードのA点で積み込んだ荷物を、店頭のB点で受け取って補充することで、作業を効率化する。

「Armo」にはオプションユニットを使うことで牽引する機能もあるので、将来的にはさらにカートの回収などにも応用できないかと考えているという。「ロボットを行き来させることで、人が動くことを極力減らす」ことを目指している。

歩数の減少はどの業態でも効率化の基本である。ベルクの原田氏も「人が動く仕事をロボットに変換していきたい。『人が動かない』というのが僕らの仕事の原点だと思っています」と語る。

「スーパーマーケットの仕事は発注や補充、製造、レジなど、たくさんあります。『業務で一番多いのは何か』と聞くと、みんな『補充』と言うんです。でも、我々は『人が動くこと』だと考えています。『歩くこと』です。歩行をとにかくなくす。それによって違った生産性やビジネスモデルができるんじゃないかと思って、ロボットの活用を考えています」(ベルク 原田氏)

クルべやベルクの一部店舗がローラーコンベアを使ったバックヤードから売場への品出しや、「座りレジ」を導入しているのも同じ考え方を背景にしている。「物が動く。人は動かない。それが生産性向上につながる。本当に単純なんです」(ベルク 原田氏)。

現在の食品スーパーマーケットのオペレーションが確立されたのは1990年代ごろ。そこからの脱却を考えているという。

欲張らずに進めていくことが重要

これまで両者は約3年間、互いに擦り合わせを行いながら取組みを進めてきた。では今後はどのようなロードマップを描いているのか。

「将来は全店で活用できるような環境をつくっていきたいですが、まだそこまで見ているわけではありません。まずは従業員の方々が手軽に、ストレスなくパートナーとして使ってもらえる環境・フィールドをつくることが重要です。成功事例をどれだけつくっていけるかですね」(ベルク 原田氏)

さらに今後は棚割や売価のチェックなどへと活用を進めていく予定だ。カメラその他のユニットを搭載したロボットを走行させることで売場データを収集。それをMUSEのクラウドサービス「Eureka Platform」に蓄積し、小売業者やメーカーがリアルタイムで、商品棚の画像や欠品、棚割の乖離などの解析結果を確認できるようにするというものだ。店舗運営の効率化や最適な棚割の作成を支援することが目的である。

ただ、この用途にはこれまでにも多くのベンダーや店舗が取り組んできた。ベルクとMUSEは、どこに勝ち目を見いだすのだろうか。

MUSEの笠置氏も「多くのメーカーが取り組んでいることは創業当初から認識しています」と語る。難しさは想定しつつも「一定のニーズはある。軌道に乗るかどうかについては採算性が大きなボトルネックになっていますので、我々はマルチユースのコンセプトや低コストでうまく採算に乗せていきたいと思っています。ひとつのロボットでできることをどんどん増やしていけば、ROI(投資収益率)も自然と高まっていくので、我々の強みを生かせるようになります」。

もうひとつは「欲張りすぎないこと」が重要だと語る。「棚のデータが取れるとなると『あれもしたい、これもしたい』といろいろ欲が出てきます。ですが、どこが採算ラインなのか、業務改善効果が見込めるデータ取得のレベル感、最低ラインを見極めることが重要です。国内でも多くの企業が取り組んできましたが、最初からフルスペックでいこうとして結果的に非常に高コストになって導入できなかった。そこが一番の課題なので、それをいかに回避するかが重要です」。

つまりステップバイステップで、欲張らずに進めていくことが重要だというわけだ。

「ないと明日から成り立たない」ような状況を目指す

ベルクの原田氏は「まだまだ成功事例が足りない」と語る。「まだまだ解決しないといけない問題がたくさんあります。全店に広げたくてウズウズしているけれど、問題点を解消してからでないとほこりをかぶるだけになってしまう。だからいまはぐっとこらえて我慢しています」。

MUSEの笠置氏も同意する。

「現場スタッフの方々の意見は本当にすごく重要です。いまは我々がサポートしながら使って頂ける状況をつくり出しているところもあります。本当に広がっていく状態というのは、スタッフの方々からどんどんと、いろいろな使い方も考えながら積極的にやってもらって、『これがないと明日から業務が成り立たない』くらいの状況にならないといけないと思っています。それが店舗での成功事例です。そういう状況にいかに我々が持っていけるか。そうなれば我々がサポートしなくても自然と広がっていくと思います」

いわゆるユーザーイノベーションが生まれるようになって、はじめて成功事例と言えるというわけだ。

品出し業務に使う場合は、おのずと郊外型の大規模店舗の方が効果自体は出しやすい。だが汎用性を理解できる担当者がいる店舗であれば、小型の小売店でも効果を出せるという。

なお数字としては「まだ出せる段階にない」そうだが、ロボットが搬送を担うことで補充業務に人が専念できるようになると、品出し全体の作業量を3割削減できると概算している。品出しは業務全体の4割を占めると言われているので、その4割のうち3割を削減できれば、おおよそ1割あまりの人件費を削減できると考えられる。「そうなると店舗側にも喜ばれるようになるはずだ」という。

MUSEという社名はギリシャ神話の女神に由来している。創造性にインスピレーションを与える女神だ。笠置氏の「人にインスピレーションを与えるロボットをつくりたい」という思いを託した名前である。笠置氏はこう語る。

「人とロボットは今後ますます距離が近くなる。ロボットは人間をもっと幸せにする側面があるはずです。人はロボットを見ながら今後自分はどうやって生きていくべきか、仕事をすべきか考えるようになる。ロボットは人の動きや考え方をもっとよく見るようになる。そしてロボットは人をもっと成長させていけるのではないか。そういう方向性が今後のロボットには求められるようになっていくと思う」

そして小売店舗は、その考え方を具現化できる場なのではないかと考えたという。

「人がもっとハッピーになる、クリエイティブになるような店舗から人が完全にいなくなることはない。その人たちが働くうえで、人間ではなくてもできるようなところはロボットが巻き取って、従業員さんがもっと自分たちにしかできないことにフォーカスできるような環境をつくっていく。それが今後のロボットに求められていくことなのではないかと思っています」(MUSE 笠置氏)

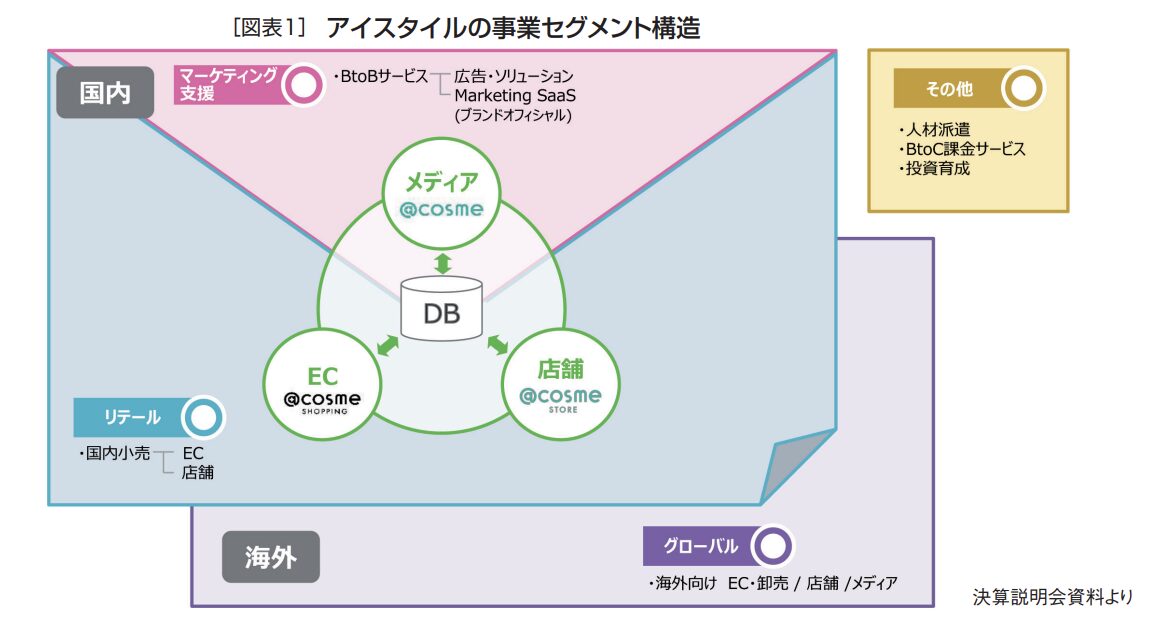

@cosme STORE事業で売上500億円突破目指すアイスタイル

アイスタイルは、美容のクチコミサイト@cosmeから事業をスタートさせ、マーケティング支援、リテール、海外事業と事業の幅を広げ、2024年6月期の売上高は561億円(前年比31%増)、2025年6月期は売上高660億円(同17.7%増)を予想している。同社の売上のうち、リテール事業は75.1%を占める(2024年6月期)。アイスタイル代表取締役社長COOで、@cosme STOREを立ち上げた遠藤宗氏にこれからの化粧品販売について聞いた。

(聞き手/月刊MD編集主幹 野間口 司郎)(月刊マーチャンダイジング2025年7月号より抜粋)

滞留時間を長くして買上点数を上げる店づくり

─今回はアイスタイルのリテール事業の戦略を伺うとともに、御社の店づくりや売り方、遠藤社長からドラッグストア(DgS)の化粧品売場がどのように見えているかなどを伺い、DgSの化粧品売場の参考にさせて頂きたいと考えています。

遠藤 店舗で化粧品を販売する方法は、@cosme STOREや@cosme TOKYOのような店があってもいいし、DgSのような便利に使える店があってもいいと思います。

私たちは、あえて「非効率」な売場レイアウトにすることで、滞留時間を長くして買上点数を上げるお店にしています。決して高額な商品を売ろうとしているわけではありませんが、圧倒的な客数を呼べるようにマーチャンダイジング(MD=品揃え)を深く掘り込んで人も配置しています。

DgSの化粧品売場は、私たちの店づくりとは真逆の方向性だと思います。セルフで効率的に圧倒的に探しやすい売場が基本ではないでしょうか。

目的の商品がどこにあるかがわかりやすく、関連性のある商品の売場もすぐわかる。商品特徴もPOPやサインでわかりやすい。当然実行されていると思いますが、ぱっと見て、売場、特徴が「わかりやすい売場」を充実させるのがいいのではないかと思います。

─DgSは比較的商圏が狭い(商圏人口が少ない)ということもあり、セルフ販売に加え、顧客台帳を整備してカウンセリング販売に注力している企業も多いと思います。

遠藤 全部の店をその販売スタイルにすると儲からなくなるので、そうする店としない店を立地条件や商圏規模で明確に選別する必要があると思います。また、多くのDgSはPOSデータの分析などで、そのように選別しているのではないでしょうか。

─店舗視察などすると、対面カウンターがありカウンセリングに人手をかける態勢になっているのに、人が配置されていない化粧品売場も多くみられます。

遠藤 そもそも接客することとカウンターを設置することは同義ではありません。私たちの店では対面カウンターはほぼつくらず、側面接客がメインです。椅子と鏡をどこかの壁面に置くだけで立派な接客スペースになります。DgSは気軽に買えるというのが魅力なので、気楽に買える場所としての接客のあり方、そのためのハードのあり方を考えるといいのではないでしょうか。

DgSの売場を見ていると、メーカー、ブランド単位で単純に区切られているという印象を受けます。私たちは什器を設計する際は、商品の取りやすさや出会い方などを徹底的に考えています。DgSは規模が大きく、防犯も考慮しなくてはいけないので大変だとは思いますが、効率的に買物できる什器はどうあるべきかを考えて設計するのがいいと思います。

─効率重視ではなく、楽しさ重視の「面白い」店づくりをしたい場合、「面白い」とはどういう売場でしょう。

遠藤 様々な要素が複雑に絡み合うと思います。売場レイアウト、動線設計、編集売場の配置、そもそもどういうブランドを品揃えするかなど、それぞれの要素を組み合わせて、自分が探している商品にいかに出会うか、新しい発見をするか、その「わくわく感」を引き出せるのが面白い売場だと思います。

卸との良好なネットワーク構築はスピーディな商品改廃には必須

─韓国コスメに代表されるように、最近の流行は移り変わりが早く、店舗は人気商品の導入、改廃が追いつかない、その結果、欲しいものが欲しいときになく、チャンスロスが発生することもあります。これにはどのように対応すべきでしょうか。

遠藤 トレンドが変われば、単純にそれに対応しなければいけないでしょう。韓国コスメはブームではなく定番のカテゴリーのひとつとなっていますが、プレーヤーは目まぐるしく変わります。昨年大流行していたものが今年は売れないということは普通にあります。流行の変化は現場が努力し、わかっているので、高頻度で入れ替えることは、非常に大事です。

DgSが韓国コスメを扱っているのなら、本社のMDの感覚、センスを磨くためにどう情報をインプットするかは大事です。放っておくと市場では終わっている商品が棚を占拠することになるので、トレンドに合わせた商品の改廃はキモになります。

感度高くアンテナを張って、取引先の皆さんとも面白い商品があれば、すぐに仕入れられる態勢を構築しておく。いま取引している卸、代理店が人気ブランドを扱っているとは限らないので、複数の取引先のネットワークをつくるのも重要です。はやっているからといって自社でメーカーと直接取引することほど怖いことはありません。人気商品がすぐに不良在庫化する危険があります。

卸との関係性を強くすることは大事です。最近、あらたさんが韓国コスメに力を入れているので、私たちもよい関係を築かせてもらって、商品を紹介して頂いています。

短くなる商品サイクル データ分析でロングセラー化を支援

─先日、御社のデータを活用した新規事業の説明会で、制度品メーカーの方が、新商品を開発し続けて、新規客を獲得するのは大変なコストだと語っておられました。目まぐるしいトレンドの変化に対応しようとすると莫大なコストがかかることについてはどう思われますか。

遠藤 新商品開発はどのメーカーにとっても苦しいものではないでしょうか。一番いいのは、開発した商品の人気が長持ちして売れ続けることです。

しかし、いまの時代は頑張って新商品を開発して売上をつくると、短期間で売上が鋭角的に落ちていく。この繰り返しです。そして、そのサイクルが早くなっています。鋭角的に落ちていくのを防いで、緩やかに落ちていくのなら、つまり、ヒット商品がある程度の期間そのままであり続ければ、それほど早く新商品を開発しなくていいはずです。

そのために、私たちは@cosmeはじめ、アイスタイルに蓄積された膨大なデータを分析して、どのようなお客様にどのような情報を伝えていけばよいのかを解明しようとしています(編集部注:アイスタイルではデータに基づいたソリューション提供を事業化するため、アイスタイルデータコンサルティング株式会社/ISDCを2025年2月に立ち上げた)。

新商品を発売して投資回収が終わらないうちに、また新商品の開発、発売を余儀なくされる。この悪循環が続かないように、データ分析に基づいて自分たちの商品の良さをわかってくれる人たちとコミュニケーションしてロングセラー商品を育成する必要があると思います。ISDCではそれをお手伝いしています。

─韓国コスメのように小回りの利く企業と制度品メーカーでは、投資の負荷が違うように思いますがいかがでしょうか。

遠藤 ヒット商品がどれだけ長持ちするかは、トレンドに合わせる能力と商品力の掛け算だと思います。日本の制度品メーカーのヒット商品は長持ちする商品が多くあります。

一方で、プロダクトライフサイクルが短くなっていることは確かなので各メーカー、開発から発売までをいかにクイックにできるか、そこには向き合っているし、必要だと思います。

《取材協力》

代表取締役社長 COO

遠藤 宗氏

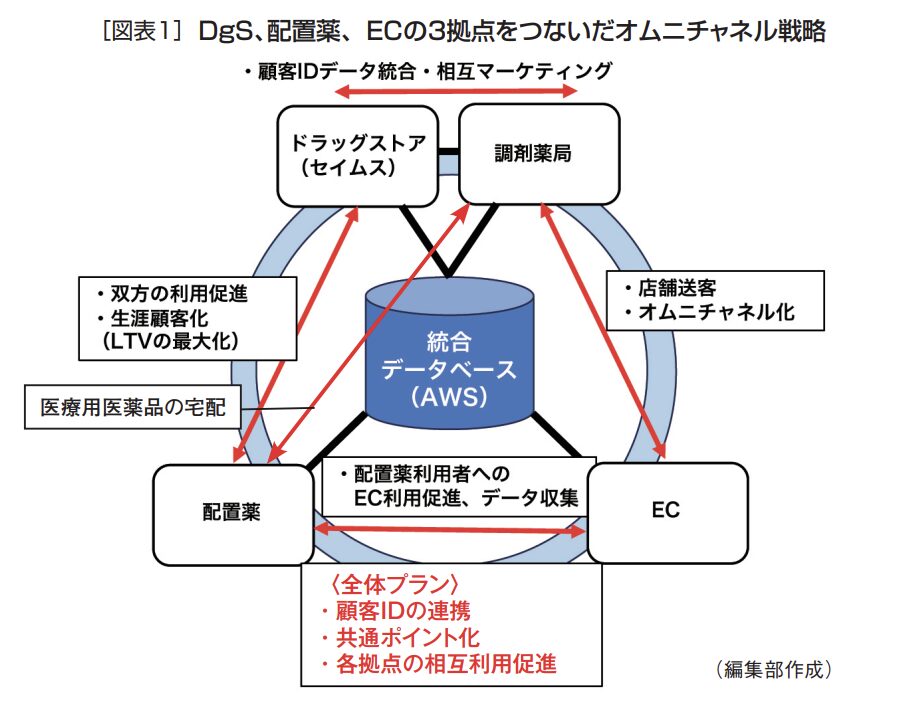

中期計画「FUJI2030」策定、2030年にグループ売上5,000億円を目指す富士薬品

富士薬品は配置薬事業から端を発し、医療用を含む医薬品の開発・製造からドラッグストア(DgS)まで「複合型医薬品企業」という独自の立ち位置で事業を展開している。2030年には創業100周年を迎え、この節目の年までにグループ売上高5,000億円、DgS事業4,500億円を目指す。目標に向けての事業展開を、中核であるドラッグストア事業部商品統括部の伊藤秀樹氏に聞いた。

(聞き手/月刊MD代表 日野 眞克)(月刊マーチャンダイジング2025年7月号より抜粋)

自宅を訪問する配置薬営業員のラストワンマイルの営業力を活用

─御社はDgS、配置薬、ECの3拠点連携の事業推進をしています。この戦略について教えてください。

伊藤 おっしゃったように3つの拠点を結んだオムニチャネル化を進めています。とくに、配置薬事業は、営業員がお客様のご自宅に入って薬箱の補充などを行うというラストワンマイルのサービスを実践しており、これは他社にはまねのできない独自性だと思います。

このことにより、例えば、ペットフードのサンプリングを行う場合、飼育しているペットの種類、おおよその年齢など、購買データなどでは分からないことまで把握できるので、非常に精度の高いパーソナライズされた販促が可能になります。

配置薬の営業員は全国で約1,500人、契約者は全国に250万軒、うち一般の世帯は約190万世帯です。そのうちセイムスの会員登録をされている会員は60万人以上です。

これだけの数のお客様とフェーストゥフェースの関係ができているので、クーポン発行やサンプル配布などでは高い効果を挙げ始めており、メーカー様の相談や依頼も多数受けるようになりました。

また、お宅を訪問した際に整腸剤をご利用のお客様がいれば、関連する健康食品の案内をしてクーポンをお渡しして、興味があれば近くのセイムスをご利用くださいとお奨めする、このような店舗送客も行っています。

富士薬品の配置事業とセイムスが結びつかない人もいます。配置薬で培ったお客様との信頼関係は厚いので、案内されると健康食品や生活必需品をセイムスでご購入頂けるようになるケースは多いです。

セイムスご利用のお客様にも、家に置くだけで使った分だけ料金が発生する利便性、災害時には無償で医薬品を提供するといった配置薬のメリットをお伝えしてご利用を促進する活動も行っています。このような配置薬とセイムスの相互送客は積極的に行っています。

─調剤事業と配置薬事業、DgSの連携に関してはいかがでしょう。

伊藤 最近始めたサービスですが、配置薬の利用者様は高齢の方が多く、高血圧や高血糖値など慢性疾患を抱え通院している方もいらっしゃいます。

そこで、配置薬の営業員が処方せんをお預かりしてセイムスの調剤薬局で薬を受け取りお客様にお届けする。服薬指導はオンラインで受けて頂く、オンラインの服薬指導の設定や機器の操作も営業員がお手伝いする。このようなサービスをエリア限定で試験的に始めており非常に好評です。ゆくゆくは提供可能な全エリアに拡大する予定です。

配置薬の営業員とお客様の間で信頼関係を築けているからこそ、こうしたサービスの提供が可能になります。将来的にはこうした関係の上に立ち、生活全般の相談に乗れるライフコンシェルジュのような事業も可能になると思っています。

調剤薬局併設率70%が目標 調剤と物販の壁を越えサービス提供

─調剤事業は今後どの程度強化されるでしょう。

伊藤 2030年までに調剤薬局の併設率70%を目指します。この数値は業界の中でもトップレベルだと思います。現在、約40%で今期(2026年3月期)中に47%に達する見込みです。

調剤事業でやろうとしているのは、物販(DgS)と調剤の融合です。具体的には薬剤師は調剤業務の手の空いているときは、物販のフロアで医薬品や健康食品の接客もしますし、品出しの手伝いもします。物販の従業員も調剤業務以外の薬局の作業をお手伝いします。こうした連携を意識的にして、調剤と接客の壁がなるべくできないように意図しています。

お客様からすれば、セイムスの中に物販も調剤薬局もあり、薬剤師に相談したいこともあるでしょうし、薬剤師が接客に関われば、より専門的なアドバイスができてお客様の満足度も物販の売上も上がります。

第一三共ヘルスケアから目の充血をとって白目がさらに白くなる目薬「マイティアルミファイ」(要指導医薬品)が発売されていますが、これはアイメイク、ビューティケア要素の強い医薬品です。こうした商品を化粧品の美容部員が声掛けして、薬剤師が説明して販売する。こうした連携をすれば、顧客満足度、売上双方が向上します。こうした連携を模索しています。

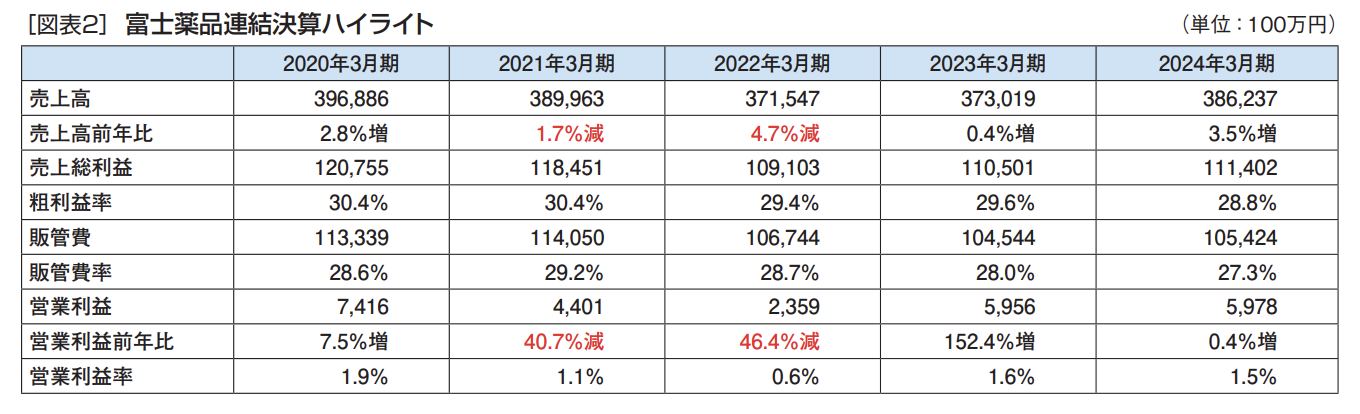

当社の売上高はグループで3,860億円(2024年3月期)です。DgSのトップグループが2兆円、1兆円という状況の中、規模で勝負していくことは難しいです。医薬品の開発・製造、販売、DgS、配置薬、調剤薬局など様々な事業を持っている複合型医薬品企業の強みを最大限生かすためには事業間の連携、お客様の満足という視点で、それぞれの事業が縦割りではなく一致団結することだと思っています。

1年間で1,000店舗以上にデジタルサイネージを一気に導入

─以前取材させて頂きましたが(2024年6月号掲載記事参照)デジタル事業も積極的に推進されています。

伊藤 まず、大きな役割を果たすのがセイムスアプリです。現在230万ダウンロード、前年比130%程度でここ数年推移しています。アプリを通じた各種サービスはご好評を頂いております。

このアプリの中に「ARUTANA」というシステムを導入してアプリ内に広告枠を設けています。ポップアップ、バナー、動画などの広告が掲載可能です。広告を見るだけでなく割引、ポイント加算、プレゼントなどの付いたお得なキャンペーン案内や新製品情報も入手できます。

リテールメディアの中で、最も規模が大きいと思われるのがデジタルサイネージです。この1年間で約1,000店舗に導入しました。1店舗当り平均6台を設置しています。設置場所は医薬品、化粧品、食品、日用雑貨、オーラルケアなどの売場です。紙の販促物は情報量が限られていますが、動画ではそれが格段に改善されます。また、販促物を付けたり、外したりする作業も省略です。例えば、毎月22日はフジちゃん(富士薬品キャラクター)の日でポイントが22倍になります。この日のために案内ポスターを貼ったり、はがしたりするのは大変な作業です。デジタルサイネージならモニターに映すだけなので、1,000店以上で作業効率が図れ、視認性も上がります。

─オーラルケア売場にもサイネージを付ける理由は何でしょう。

伊藤 高齢者になるとオーラルの悩みは深くなり、口内を健康に保つための商品は単価の高い高機能な商品となります。

《取材協力》

ドラッグストア事業本部商品統括部 執行役員 統括部長

伊藤 秀樹氏