来店客数は前年を上回るが2019年の水準には達せず

コンビニ大手はフランチャイズ方式を基本としている。加盟店とチェーン本部が車の両輪として、各自の役割を遂行することで、互いの発展を可能としてきた。2010年代中盤まで、特に東日本大震災の後に、それまで訴求が弱かった女性や中高年を上手に取り込みながら、リーマンショック後に停滞していた店舗数を再び拡大基調に乗せた。

一方で、2010年代の後半になると、本部の好業績に反して加盟店の窮状が一部で伝えられるようになる。人手不足や人件費上昇に耐えられず、コンビニの未来に黄色信号が灯った。

こうした状況を受けて、2019年6月に経済産業省は有識者会議「新たなコンビニのあり方検討会」を立ち上げた。チェーン本部は「拡大」よりも、加盟店の「利益」を重視しないと、コンビニの将来が見通せないとする危機感が業界全体で共有された。

そして2020年春から始まったコロナ禍の収束が見えてきた折、燃料価格の上昇と食品原材料価格の高騰がコンビニを襲った。生活者の最も近くで日常生活を支えるコンビニは、加盟店、本部ともに厳しい対応を迫られている。

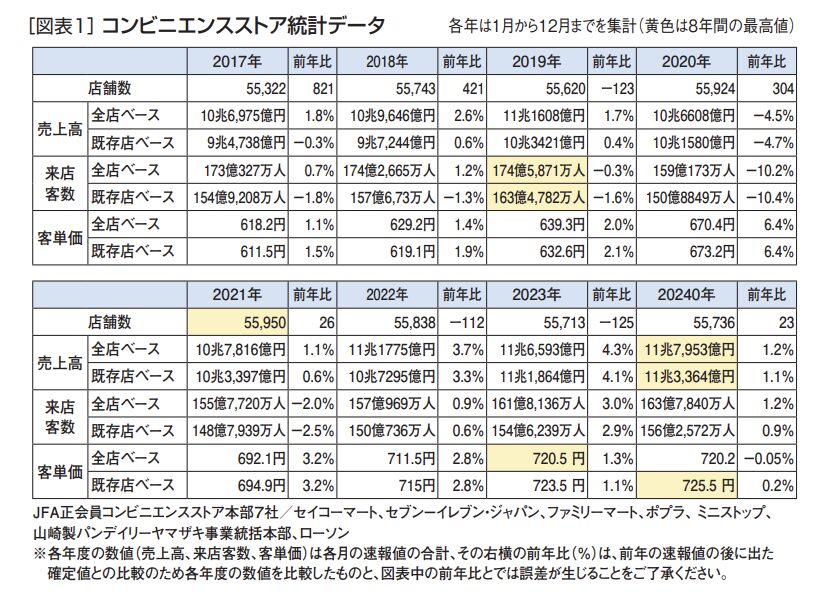

そうした大きな変化に、コンビニは上手に対応できているのか、日本フランチャイズチェーン協会(JFA)が発表した2024年(1〜12月)におけるコンビニ7社の統計データをもとに、過去の数字と比較しながら考えてみる。

2024年は売上高(全店、既存店)が過去最高、客単価の既存店ベースも過去最高となった(図表1)。全店売上高は2022年に11兆円を超えて、2024年は11兆7,953億円、2025年は12兆円に届くか届かないかの伸び率を示している。

ただし2024年の売上高については、消費者物価指数(2020年比)が106〜108%で推移、コンビニの商品も値上げ傾向にあるので、業態の成長と単純に見てはいけないだろう。

例えばセブン−イレブンは、カウンターで販売するホットコーヒー(レギュラー)を2022年7月に100円(税込み)から110円へ、2024年3月に110から120円に値上げしている。おにぎりやサンドイッチ、米飯弁当も、内容を変更しながらも単価を上げてきた。コーヒー豆や小麦粉、鶏卵など原材料の値上げを価格に転嫁した結果の売上高になる。

そこで着目すべきは、業態への支持を最も適格に示す「客数」になる。新規客が増えたのか、来店頻度が高くなったのか、いずれにせよコンビニ業態へのお客の支持を見る尺度として重要である。

2024年の来店客数は全店と既存店ともに前年を上回った。2022年、2023年と3年連続で上昇している。一方でパンデミックにより、2020年と2021年に連続して減少、2024年は上昇傾向とはいえ2019年の水準には達していない。2024年を2019年と比較すると全店ベースでマイナス6.2%の水準になる。2019年と比較して店舗数は0.2%増加しているので客数の減少は問題である。

高齢化が進み、人口が減少する日本は、今後ますます商圏が狭小化していく。商圏人口が減少する環境下では、既存のお客に足繁く自店に通ってもらえる店づくりがポイントになる。飽きのこない商品力もフレンドリーな接客も大切で、スマホアプリを顧客接点とする、お得な特典の付与も効果があるだろう。

セブンは“コンビニは高い”の印象を松竹梅の梅にスポットを当て解消

客単価は2019年より毎年上昇している。客単価は「1品単価×買上点数」になり、本来であれば、お客の欲しい“もう一品”の品揃えによる買上点数の増加が業態の成長にとって好ましいのだが、値上げラッシュ時には多くの店舗で1品単価の上昇が客単価に強く影響した。コンビニは加盟店ビジネスであり、大前提として重視すべきは「お客の利益」であるが、もう一つ「加盟店の利益」も重要になる。その点が直営店ビジネスと大きく異なる。

年々上昇する店舗従業員の時給に十分に耐えうるように加盟店の売上と利益を高める必要がある。チェーン本部は主力の弁当や調理パン、惣菜の価格を上げてきた。原材料費の上昇も理由にあるが、加盟店の利益確保を目指した値上げもこれに含まれる。

もちろん高単価であっても、価格以上の品質やおいしさを実現できれば、お客は喜んで手に取ってくれるであろう。その一方で、高単価が先にありきで、他業態の相場と比較してお値打ち感に乏しい商品も散見されている。

例えば、チルドの調理麺について、品質の向上が図られていても、中国料理の外食チェーン店と比較して、明らかに高価格帯のポジションを取れば、消費者に「コンビニは高い」といった印象を与えてしまう。実質賃金の下落が続く昨今の環境下において、価格重視のお客も多くなっている。

実際にセブン−イレブンは、松竹梅の価格戦略の中で、「梅」に相当する商品がお客に訴求できていなかった反省に立ち2024年9月に「うれしい値!宣言」をスタート。オリジナルのフレッシュフードについては、さまざまな業態の価格を確認しながら65アイテム(首都圏規格)を「うれしい値!」に設定、それまで「安心価格」で展開してきた205アイテムを「うれしい値!」に名称を統一、さまざまな販促物を用いて、買いやすい価格を訴求している。

2024年9月18日の会見でセブン−イレブン・ジャパン取締役常務執行役員商品戦略本部長の青山誠一氏は「お求めやすい商品も、しっかりと品揃えしていることを、より多くのお客様にお伝えしたい。数カ月は連続して、うれしい値!宣言を実施しなければいけない」と述べている。

(図表1の)コンビニ業態では2024年の客単価は全店ベースで前年マイナスになった。セブン−イレブンの「うれしい値!宣言」と、それが競合チェーンに波及したことも要因として考えられるが、仮に1品単価の下落が影響を与えているとすれば、その分、買上点数が増えて、客単価の上昇が見られるのが理想であろう。とはいえ、従来と同じような品揃えでは、もう一品には手を出しづらい。

そこで過去10年以上にわたって買上点数アップの方向性を示したのがスーパーマーケットの代替機能である。コンビニは、家庭の食卓に上るチルド惣菜やカット野菜など利便性の高い商品を強化してきた。昼食用の米飯弁当や調理パン、調理麺といった即食品を目的に来店したお客に、今日の夕食に出せる商品の購入を促してきた。新しい利用動機を創出して、買上点数の増加につなげようとしてきたのだ。

買上点数向上のもう一つの突破口は出来たて商品の提供である。セブン−イレブンは「お店で揚げたカレーパン」のインフラを活用した「お店で揚げたドーナツ」の展開をスタートさせている。カウンターで販売するドーナツを2024年9月段階で5,000店舗に導入、店舗平均販売数25個/日、日販効果プラス0.4%、粗利効果プラス0.2%を本部は確認している。2025年2月末までに導入可能な全店に拡大を図っている。

一般に出来たて商品の提供は、店内オペレーションの負荷が大きいことと、商品の完成度にブレが生じる懸念があり、特にコンビニのような加盟店ビジネスにはなじまないとされてきた。

しかし一方で「出来たて」は訴求力が強く、目的来店性に効果が認められるため、各コンビニチェーンは、商品を絞り込んで販売を強化してきた。ファミリーマートのファミチキや、ローソンのからあげクン、ミニストップのハロハロなどを看板商品にしている。各コンビニチェーンは、商品を絞り込み、店舗の負荷軽減を図りながら出来たてを育成してきた。集客の武器となる「出来たて」商品の拡大について、店舗への負荷と、どのように折り合いをつけていくのか、チェーン本部に問われている。

出店数は頭打ちも配送サービスを強化

2024年の店舗数は55,736店舗で、前年をクリアしたものの、2021年の55,950店舗に達していない。2010年代の半ばにセブン−イレブンは年間1,000店舗の純増、他チェーンも数百規模の純増を経験してきた。そうした往時と比較すると、現在は成熟期に入ったといえそうだ。

しかし店舗数に関しては別の見方もある。セブン−イレブンは2025年2月末までに、お届けサービスの「7NOW」を配達が可能な全ての店舗に導入している。

ローソンもミニストップも、ウーバーイーツや出前館といったフードデリバリーサービスと組んでお届けを強化する方向にある。デリバリーサービスによって商圏の拡大や深耕が図れるわけだから、新規出店に固執する必要はないとする考え方である。

将来的には配送ロボットやドローンの活用も普及していくだろう。新規出店によるドミナント構築だけではなく、お届けサービスによる商圏の占有率向上も期待できる。

現状デリバリーサービスの売上は、加盟店売上と利益を格段に高めるものではないが、今後の成長が見込まれる分野だけに、本部および加盟店は、車の両輪として拡大を図っていく必要があるだろう。