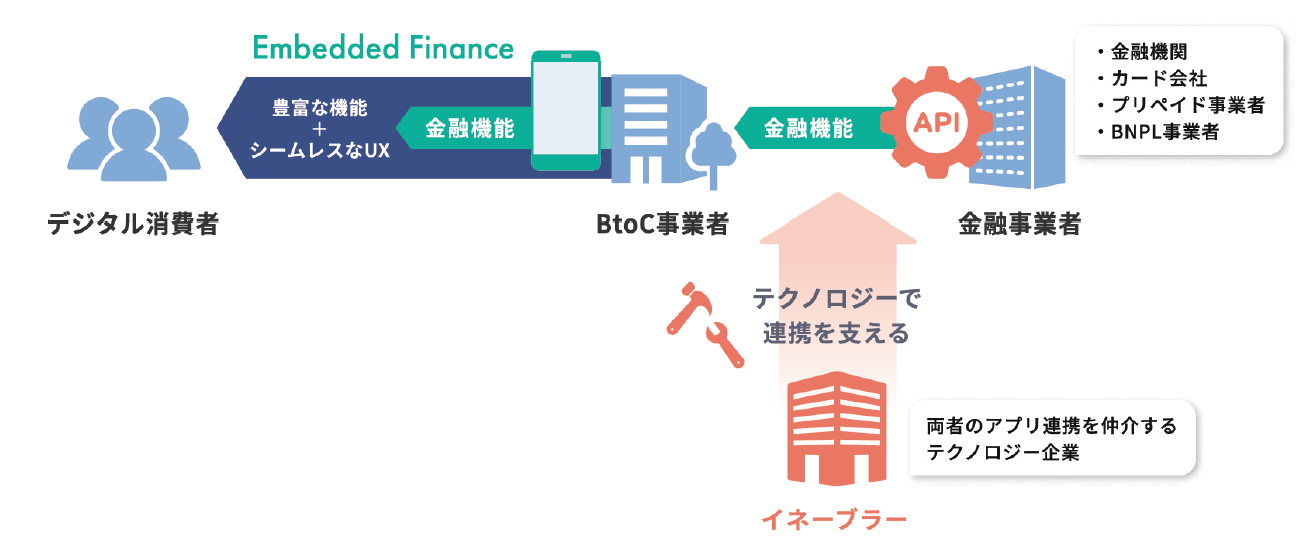

消費者の利便性向上のため自社Payサービスを開始 —はじめに、貴社がグループ内で利用できるPayサービスを展開するに至った背景についてお聞かせください。

小橋:我々は過去1年間で1度でも店舗でお買い物をしていただいたお客様を「アクティブユーザー」と定義しています。1,000万人を超えるアクティブユーザーの方に対し、デジタルの力でお客様の利便性をより高めたいと考えて、2019年11月にリリースしたのが、ツルハグループアプリです。そしてこのアプリをリリースした当初から、ポイントカードやクーポン情報、商品に関するさまざまな情報の提供をするとともに、自社Payサービスによるキャッシュレスにも取り組む構想がありました。

現在はおかげさまでアプリのダウンロード数は900万件を達成していますが、このようにアプリが一定の広がりを見せ、「プラットフォーム」と呼べるようになったことから、当初より計画していた自社Payサービスの搭載を実現することになりました。

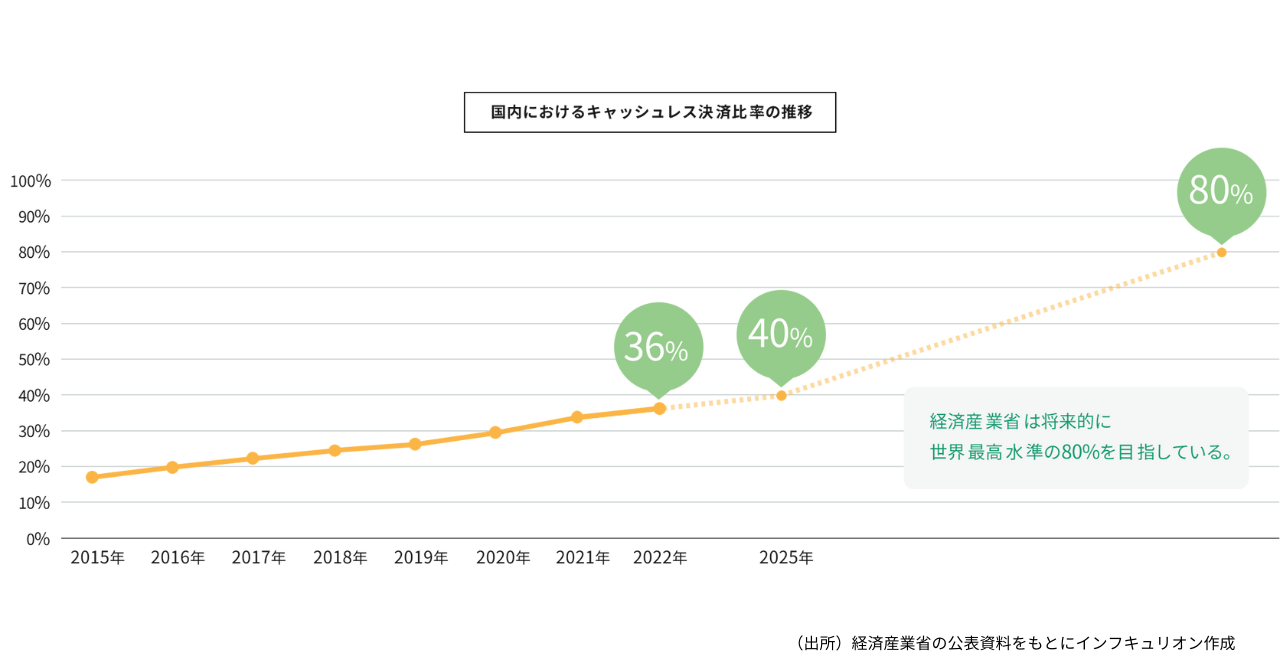

もう1つの背景として、キャッシュレス決済の手数料をお客様に還元したいという点が挙げられます。日本国内ではいま、キャッシュレス決済比率が40%に達しようとしています。今後この比率がより高くなるにつれて、決済手数料は無視できない金額に膨らんでいくでしょう。

自社Payサービスを展開すれば、キャッシュレス事業会社に支払う決済手数料を削減できます。その分をお客様に還元し、より利便性を高めることで、ツルハグループでのお買い物頻度をさらに高めていただけるのではないかと考えました。

開発スピード、安定性・堅牢性の観点から「Wallet Station」を採用 —今回自社Payのための決済システムとしてインフキュリオンの「Wallet Station(ウォレットステーション)」を導入されましたが、採用に至った背景を教えてください。

小原:「Wallet Station」を採用した理由は大きく2つあります。開発スピードの速さと、堅牢性・安定性です。

ツルハHD 経営戦略本部 デジタル推進部長 小原直之氏

1つ目の開発スピードについて、今回、決済システムの導入を決定してからリリースまでの期間が1年以内に限られていました。ベンダーを探す期間なども含めると、開発にかけられるのは6カ月間。限られた時間の中で開発をスピーディーに進めるためには、一番時間がかかるPOSの通信部分の開発を短縮することが最適解と考えました。

そこで、すでに当社のPOSレジのQR決済に関する通信を担ってくれているインコム・ジャパンのコード決済ゲートウェイと自社Payシステムを連携することでPOS改修の負担を軽減させようと思い、この連携をスムーズに実現できる自社Payシステムとしてインフキュリオンの「Wallet Station」を導入することになったのです。

また、このシステム連携によって、店員は決済手段ごとにPOSレジで選択しなくても、提示されたバーコードを読み取るだけで決済が可能となり、自社Pay導入によるオペレーションの手間も減らすことができました。

2つ目の安定性・堅牢性についてですが、ツルハグループは全国に2,500店舗以上を展開しています。そこにPOSの台数を掛け合わせると、通信のトランザクション量が膨大になります。かつ、店舗は北海道から沖縄まで全国にまたがり、それぞれ通信環境も異なります。こうした事情から、全国規模で安定して稼働するシステムを提供できるベンダーを選定する必要がありました。

この点、インフキュリオンのシステムは「Coke ON Wallet」の決済機能としても採用されており、安定性・堅牢性に関しては当社の希望に合うものでした。

—「HAPPAY」の開発の過程ではどういったことに苦労されましたか?

小原:ツルハグループには8つ事業会社ブランドがあって、「HAPPAY」はそのうち7つのブランドで利用可能です。たとえば、お客様が店頭でアプリを利用する際は、「ツルハドラッグ」はツルハドラッグの、「くすりの福太郎」はくすりの福太郎のアプリをそれぞれダウンロードして提示していただく必要があるのですが、「HAPPAY」の口座は1つです。つまり、ツルハドラッグ、くすりの福太郎、いずれのアプリからも「HAPPAY」 にアクセスできて、グループ横断で利用できます。

インフキュリオン側で開発される際、この部分が技術的にもっとも難しく、苦労した点と聞いています。

従業員にも利用してもらい、オペレーションの周知を徹底 —2023年6月に「HAPPAY」がリリースされました。現場の従業員やお客様へはどのように広げていったのでしょうか。

小原:6月の一般リリースを前に、5月16日にごく一部の人たちでテストをしました。動作を確認したあと、「HAPPAY」の運用について店舗にどう伝えていくべきか整理して、準備万端でリリースに臨みました。

6月のリリース時にはまず、従業員に対してキャンペーンを行いました。「HAPPAY」について従業員に知ってもらい、運用に役立ててもらう意図です。当社はグループ全体で約1万人の従業員がいます。全員のスマートフォンにアプリをダウンロードしてもらい、マニュアルを見ながら「HAPPAY」を使ってもらいました。この手順を踏んだことで、お客様に「HAPPAY」についてお伝えできる体制が整い、大きな混乱なくリリース日を迎えることができました。

現在は「HAPPAY」ユーザーを獲得するために、主にインセンティブを与えることで会員数を増やしています。「ツルハアプリへの登録で10%オフ」「この期間に『HAPPAY』で決済するとポイント付与」などですね。

小橋:小原がシステムを選定する際もっとも注意を払ったのが、お客様のお金を扱うのだからミスは許されないという点です。そうした観点から、お客様にご迷惑がかからないよう、混乱が起きないように慎重に進めてきました。コールセンターの設置もその一環です。

小原:「HAPPAY」に関してわからないことがあると、お客様は必ず従業員に問い合わせをするだろうと考えました。中には、従業員でもわからないことも出てくるでしょう。そこでまず、お客様向けのコールセンターを全国に立ち上げました。

また、決済エラーが出た場合など、現場の従業員がシステムについて何らかの問い合わせをするケースも想定して、従業員向けにインコム・ジャパンと、インフキュリオンにつながるコールセンターも設置しました。

コールセンターを設置するまでは、当社の情報システム部と各事業会社の担当者がお客様や現場からの問い合わせに対応していました。コールセンターを設けたことで社内のオペレーションも整理されましたし、本部でもいつ来るかわからない問い合わせに対して構える必要がなくなり、本来の業務に集中できるようになりました。

また、コールセンターに集まった問い合わせを分析することで、システム改善にもつながるという副次効果も生まれています。

—HAPPAYでの決済を開始して、社内外からの反響はいかがでしたか?

小原:1つは便利性に対する反響ですね。アプリ1つで決済までできて、かつ自社Payなのでツルハグループのポイントも付与されます。通常のお買い物で得られるポイントに加えて「HAPPAY」による決済でもグループポイントが付く点はお客様にとっての魅力だと思います。

小橋:2023年8月に開催された株主総会で、高齢の男性から「『HAPPAY』は非常に使いやすい。PayPayなど大手のQRコード決済サービスに対抗できるくらいの規模に育ててほしい」という声をいただきました。キャッシュレス決済サービスは若い方が使うイメージでしたが、幅広い年齢層の方に利用していただけているという手応えを感じています。

アプリこそ「One to Oneマーケティング」の入り口 —今後「HAPPAY」を発展させて、新しいサービスを展開する計画があればお聞かせください。

小橋:現在欧米では若者を中心に、BNPL(Buy Now Pay Later=後払い決済)が普及しています。ドラッグストアの消費者が1回の買い物で支払う平均的な金額は2,000〜3,000円。少額ですので、厳格な審査は必要なく後払いサービスをご利用いただけると考えています。こうした後払いサービスが導入できれば、その場で手持ちの現金がなくてもお買い物いただけるので、より利便性が高まるでしょう。

また、販促の方法も変化させていく必要があります。これまではクーポンの発行や一律での割引きが主な販促手段でしたが、今後は「『HAPPAY』で決済した場合は○%割引き」といったように、決済方法を絡めた販促手段を取り入れていきたいですね。

小原:ツルハアプリは他社のPayサービスと比較してシンプルにできているため、ご年配の方含め幅広い年齢層にご利用いただけます。一方で、今後は遊び心をプラスしていきたいですね。ゲーム性を持たせ、来店するたびにワクワクするような体験を提供したいと考えています。

また、利便性をより高める取り組みも必要です。現在、「HAPPAY」のチャージ方法は現金もしくは銀行口座チャージに限られています。今後チャージ方法を拡大することは必須ですが、そうなると手数料の問題が発生します。この辺りのバランスを考慮しながら、利用者が使いやすい決済方法を目指したいですね。

もう1つ、アプリ上で広告を展開していきたいと考えています。現状は広告を掲載する場所がないので、「HAPPAY」を通してお客様にお買い得情報をお知らせする機能を搭載し、利便性をアピールしたいですね。

—ツルハグループが目標とする自社Payの比率と、それを達成した際のコスト削減効果をどれくらい見込んでいますか?

小橋:キャッシュレス決済全体で「HAPPAY」が占める割合を4分の1にすることが目標です。

現在、当グループの売上は年間1兆円規模。将来的にはそのうち半分の4,000億〜5,000億円をキャッシュレス決済が占めるようになる想定です。このうち4分の1を「HAPPAY」が占めれば、年間10億円以上の手数料が抑制できると考えています。

—「HAPPAY」だけでなく、ツルハアプリ全体では今後どのようなことに取り組んでいかれますか?

大崎:当社の直近の中期経営計画では、デジタル会員比率を50%まで引き上げることを目標として、今期のアプリのダウンロード数920万件を目指しています。現状は順調に推移していまして、今期中の目標の達成と、その先の1,000万件ダウンロードに向かって走り出そうというところです。

今後はUI/UXを含め、より使いやすいアプリを目指して改善を重ねていきたいと思います。昨年の改修では、クーポンをあらかじめお気に入り登録して、レジで一斉に使えるようにする機能を追加するなどしましたが、よりアプリを進化させ、お客様にとっての使いやすさを追求していきたいですね。

当社では、デジタル技術を活用し、お客様一人ひとりのニーズに合わせた「One to Oneマーケティング」を掲げています。お客様との接点としてアプリを重要な「入り口」と考え、アプリを介してお客様一人ひとりに寄り添った心地よい販促やサービスを提供できるよう、引き続き尽力してまいります。

小橋:昨今、生成AIが加速度的に進化しています。今後は生成AIの技術を活用し、アプリ上でヘルスケアや医薬品、ビューティーに関する情報の発信や、商品を選定する際のアドバイスなど、お客様サポートを充実させていきたいですね。

また、バーチャルとリアリティとの融合も進めていきたいと考えています。たとえば自分のほしい商品が店舗のどこにあるかをアプリ上で示し、短時間でその場所にたどり着けるようにする。また、各商品の特徴を表示して商品選びの参考にしていただく。

小売業界では働き手不足に悩む企業が少なくありませんが、アプリを活用したこうした接客サービスを提供することで、お客様にストレスを感じさせないよう工夫することができます。お客様との接点の起点となるアプリに、店舗の課題を解決するような機能を搭載していく必要があるのではないかと考えています。

ー本日はありがとうございました。

![[緊急提言]セルフメディケーション推進に逆行する「一般用医薬品の販売規制」に反対します!](https://md-next.jp/wp/wp-content/uploads/2024/03/MD-NEXTアイキャッチ_new-20-1.jpg)

![2025年度には売上高1兆円規模の企業が3社登場![月刊MD 2023年10月号の読みどころ]](https://md-next.jp/wp/wp-content/uploads/2023/10/MD-NEXTアイキャッチ_new-4.png)