遠くのスーパーよりも近くのコンビニを訴求

コンビニ業界の成長を計る上で大切な指摘の一つが「店舗数」である。店舗数の増加は、チェーン全体の客数の増加と一致する。店舗数が増えれば、新規客の獲得や来店頻度の向上が可能となり、マーケットシェアを高めることができる。その店舗数の伸びが鈍化している。

2023年2月期(2022年度)のセブン−イレブンは2万1,402店舗、前年比75店舗の増加(子会社のセブン・イレブン・沖縄を含む)、ファミリーマートは36店舗の減少、ローソンは25店舗の減少となった。

大手3チェーンの中で、セブン−イレブンのみ増加をキープしているものの、期首予想100店舗の増加には届いていない。この100店舗には、子会社であるセブン-イレブン・沖縄の数を除外しているので、結果は前期比47店舗増加(全体75店舗増加-沖縄28店舗増加)となった。

セブン−イレブンは、2010年代にすさまじい増店を実現した。2011年度の1万4,005店舗が、2012年度に1万5,072店舗(1,067店舗増)、2013年度に1万6,319店舗(1,247店舗増)、2014年度に1万7,491店舗(1,172店舗増)、2015年度に1万8,572店舗(1,081店舗増)、2016年度に1万9,422店舗(850店舗増)と、5年間に毎年約1,000店舗を純増させてきた。

しかし現在、セブン−イレブンに限らずコンビニ業界は、店舗数の増加よりも、既存店の利益改善に注力している。高騰する人件費に耐えられる粗利の改善や、最新デジタル技術を駆使した店舗コストの改善を進めていかないと、コンビニ業態の存続が危うくなるからだ。

チェーン本部は、積極的なPB開発による売上と利益の改善、AI活用による発注予測の精度向上や、セルフレジ導入による人件費の抑制などに取り組んできた。

その一方で、既存店の活性化だけではなく、未来を予感させるコンビニ業態の開発も迫られてきた。売場面積30~40坪のワンフォーマットは、創業時の酒販店や米穀店、食糧品店の業態転換にも対応できた。

それから50年、商品やカテゴリーを固定化せず、変化に対応し、既存の売場の中で人々の利便性を追求してきた。しかしながら、既存のフォーマットだけでは、環境の変化、例えば、深まる超高齢社会を乗り切っていくには、心もとないことは確かであろう。

本連載で何度か言及したが、人々が活発に移動を続けるマーケットにおいてこそコンビニの需要は高まる。自宅から職場へ、職場から取引先へ、そして歓楽街へと、移動の途中や移動先でコンビニを利用する。それが超高齢化社会になると、移動が緩慢になり、コロナ禍による移動の制限や自粛がそれに追い打ちをかけた。

そこで、あらためて注目を集めたのがスーパーマーケットニーズである。遠くのスーパーよりも近くのコンビニで、毎日の食事ニーズをしっかりと満たしてもらう。生鮮3品をスーパーマーケット並みに揃えることはできないまでも、その代替となる魅力的な商品を、おいしく、健康的に、リーズナブルに提供できる新しいコンビニ像をセブン−イレブンは模索してきた。その一つの解が、売場面積100坪、アイテム数5,000〜6,000の新コンセプト店舗になるのであろう。

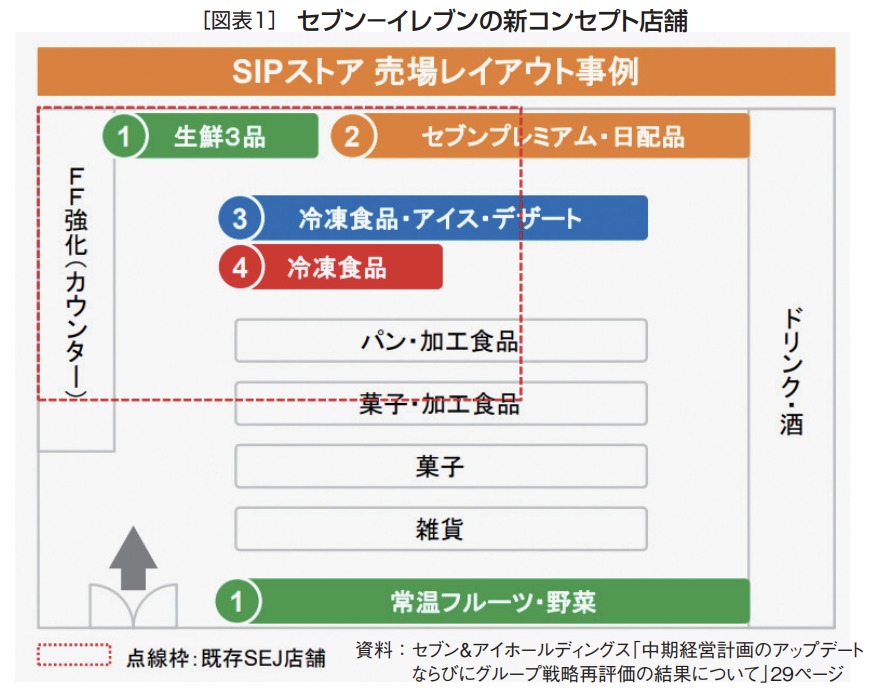

この新コンセプト店舗は、コンビニとスーパーストアを組み合わせた新型店舗、SIP=SEJ(セブン−イレブン・ジャパン)・IY(イトーヨーカ堂)・パートナーシップと位置付けている。新コンセプト店舗の拡大事例は図表1の売場レイアウトにある。拡大する部分が4点ある。

第1が生鮮売場。グループが手掛けるオリジナルの生鮮品の導入を図る。青果物では、イトーヨーカ堂が育ててきたブランド「顔が見える野菜。」を展開していく。

第2がグループのPB「セブンプレミアム」の売場。セブンプレミアムと低価格PBの「セブン・ザ・プライス」の拡大を図る。

第3が冷凍食品売場。イトーヨーカ堂のPB「EASE UP」や、充実を図るセブンプレミアムの主食、副菜の品揃えを拡大する。

第4が新型設備の開発。新たな販売什器、設備を開発していく。

売場レイアウトを見れば、大方の商品構成はイメージできるが、この新コンセプト店舗の評価を決めるのが青果物の品揃えになるであろう。青果物は購買頻度が高く、来店動機となり、常に近隣のスーパーマーケットと比較されるので「顔が見える野菜。」をはじめとして、青果物のあるべき品揃え全体をどうカバーしていくのかが課題となる。

テスト店では機会ロスを極力減らして、廃棄ロス予算を高く設定してくると思うが、多店舗化するにはロスを抑制するスキルも必要になるし、かといって100坪程度の店舗では「野菜の目利き」を常駐させるわけにはいかない。

野菜を充実させたコンビニは、かつてローソンもファミリーマートもレギュラー店舗で実験的に試みてきた。棚に商品を揃えることは簡単だが、売場として継続させていくには、欠品を最小限に抑えつつ、廃棄ロスを極力出さず、なおかつ鮮度の高い商品の提供を続けられる商品化と店舗運営が求められる。それが難しかった。セブン−イレブンの挑戦に期待したい。

コンビニ事業の成長戦略に食中心のグループの力を結集

前号でも触れたが、セブン&アイ・ホールディングスは株主である米国ファンドのバリューアクト・キャピタルからイトーヨーカ堂の切り離しを求められている。そして今回、新たな動きとして、3月24日、バリューアクト・キャピタルより、5月開催の株主総会において(井阪隆一社長の退任を含む)取締役選任に関する株主提案を受けたことを明らかにしている。

セブン&アイは、今回の「グループ戦略再評価」の中で、イトーヨーカ堂が自前の(肌着を除く)アパレルから撤退することを表明、構造改革を推し進めてきた。しかし、バリューアクト・キャピタルは、それを不十分だとして今回の株主提案に至ったと考えられる。

確かに、セブン&アイは海外を含むコンビニ事業に依存しているが、その支柱であるセブン−イレブン・ジャパンにしても、前述のように店舗数の伸びが鈍化している。新コンセプト店を発表する以前から、イトーヨーカ堂の「顔の見える野菜。」や冷凍食品PB「EASE UP」をセブン−イレブンの既存店舗で扱ったり、あるいは2022年8月より、セブン−イレブンのレジカウンターにおいて、イトーヨーカドーネットスーパーの生鮮品や日配品、冷凍食品といった商品を、常温、冷蔵、冷凍の3温度帯による受け取りサービスをテスト的に実施したりするなど、グループの連携を強めている。

セブン&アイは、こうした「食」の強みを軸とする国内外のコンビニ事業の成長戦略に焦点を当て、グループの力を結集させる方向に進んでいる。セブンプレミアムをはじめとするPB商品を活かした店舗集客力・収益力の向上により安定成長を実現させていくとしている。

セブン−イレブンにおけるセブンプレミアムの売上構成比は拡大し、2022年度には24%を見込んでいる。昨今の物価高騰下においても、セブンプレミアムの売上伸長、これがセブン−イレブン店舗の既存店売上前年比を下支えしている。セブン−イレブンの2022年度の既存店売上前年比は103.6%となり、2019年度のコロナ以前の平均日販を101.8%と上回る結果となった。

2022年度は3月21日に全ての都道府県のまん延防止等重点措置が終了したものの、夏に新型コロナ感染拡大の第7波が到来しており、脱コロナ禍とはほど遠い中で、セブン−イレブンは既存店の売上を(値上げの影響はあるにせよ)コロナ禍以前まで回復させている。セブン−イレブンは、現在の置かれた状況に、ある程度の危機意識を持っている。それが前述の新コンセプト店舗の開発である。

前出の井阪隆一社長は次のような認識を示している。

「日本は人口動態をはじめ社会構造が激しく変化している。2030年には75歳以上の人口が20%、単身世帯が38%、働く女性の増加など、消費の形態が大きく変化することが想定されている。このような変化に対応すべく、生鮮品や冷凍食品、新しいカテゴリーの品揃えの充実が可能な、新しい店舗フォーマットをつくり、コンビニ事業とスーパーストア事業で培ってきた知見やネットワークを融合することで、お客様の変化に対応していく」

現在のフォーマットを前提にしたコンビニ事業単体では、いつかは限界が訪れる。先細りする前の、既存のコンビニ事業が稼いでいる今こそ、グループの力を結集して、新しいものにつくり変えていく準備が必要なのであろう。