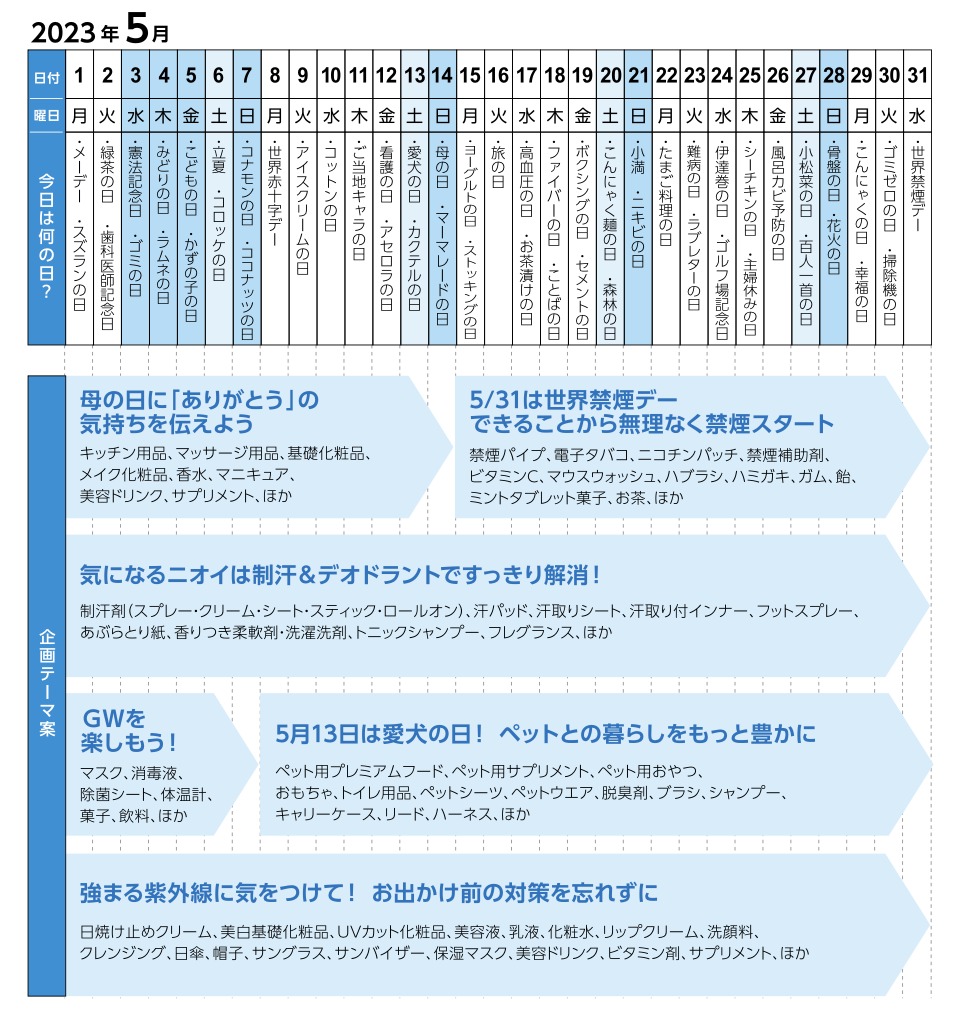

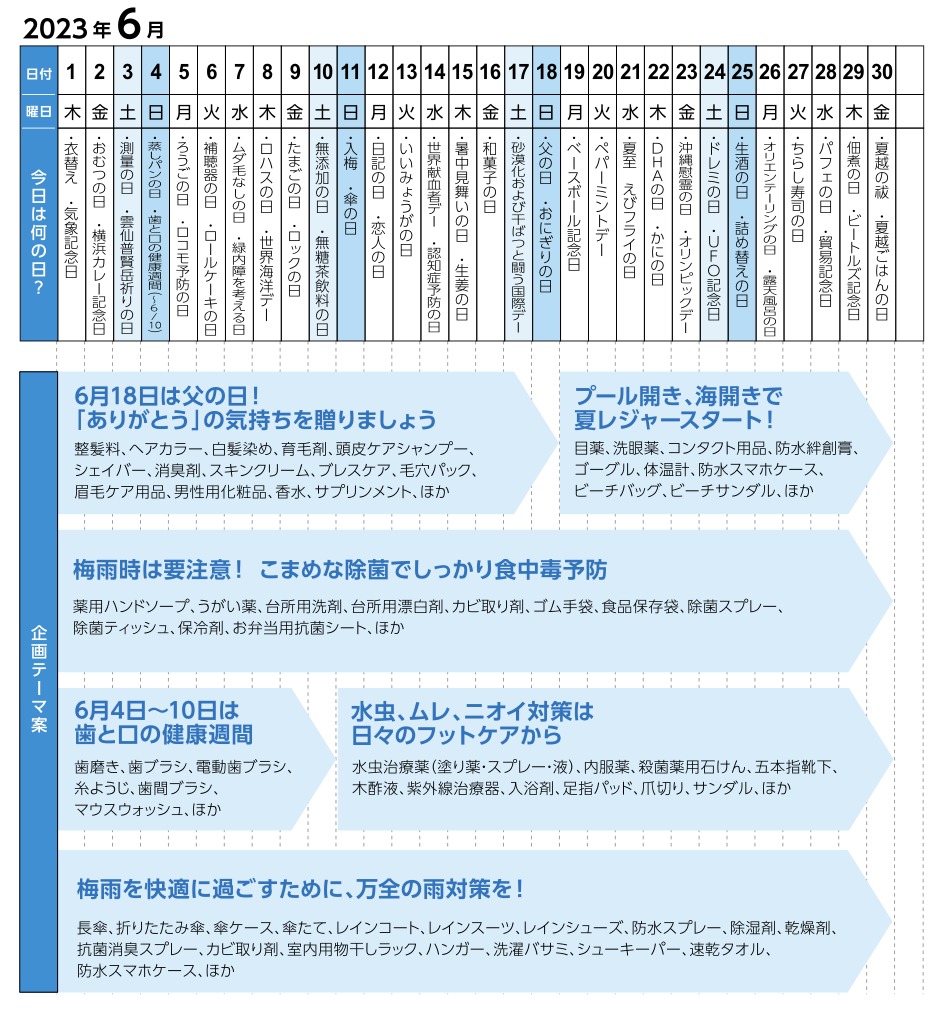

毎月のプロモーションのネタに便利に使える販促企画書。2023年5月、6月のアイディアです。

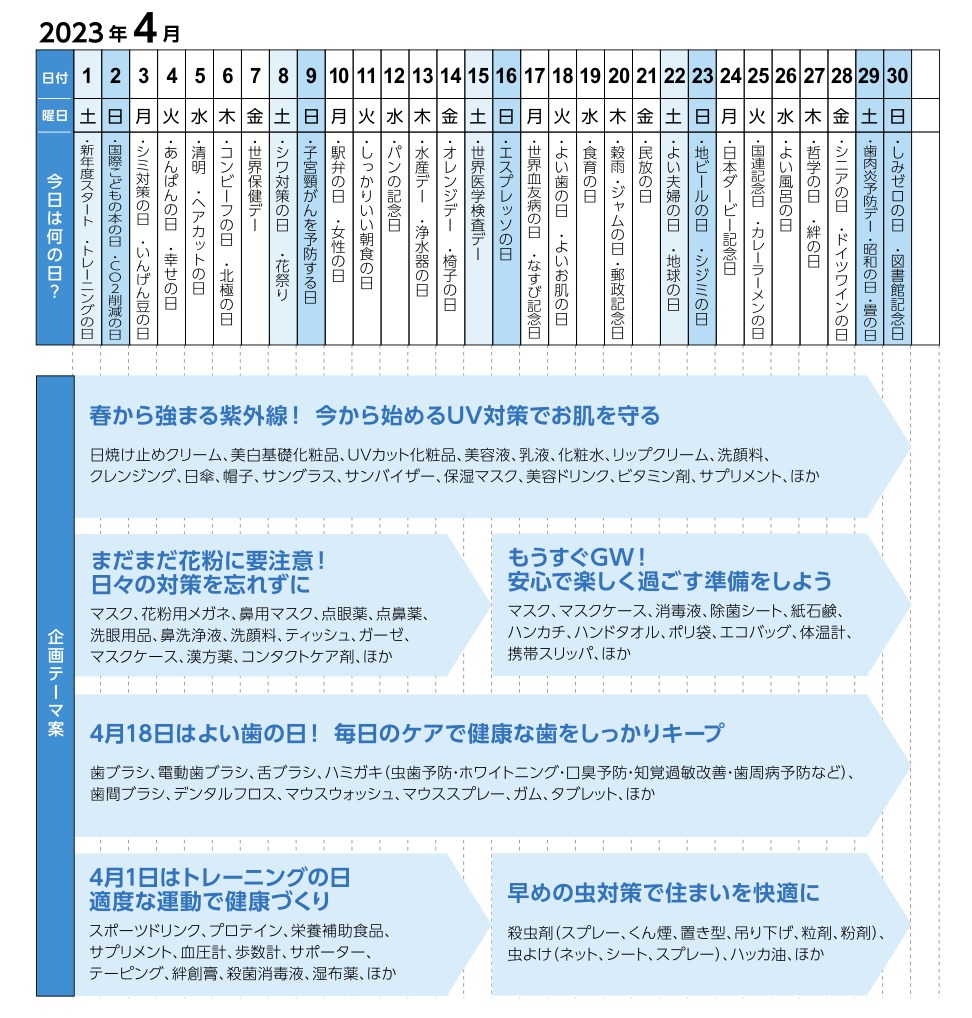

毎月のプロモーションのネタに便利に使える販促企画書。2023年4月、5月のアイディアです。

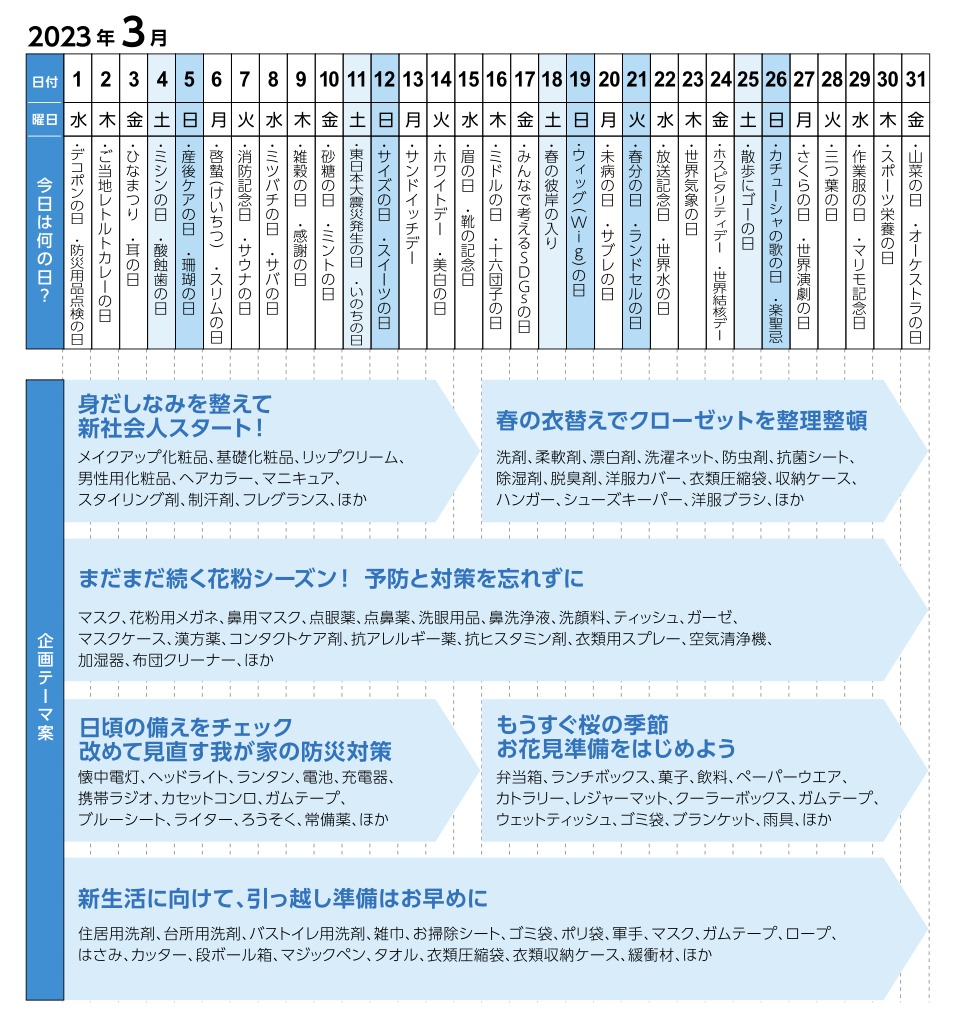

毎月のプロモーションのネタに便利に使える販促企画書。2023年3月、4月のアイディアです。

毎月のプロモーションのネタに便利に使える販促企画書。2023年2月、3月のアイディアです。

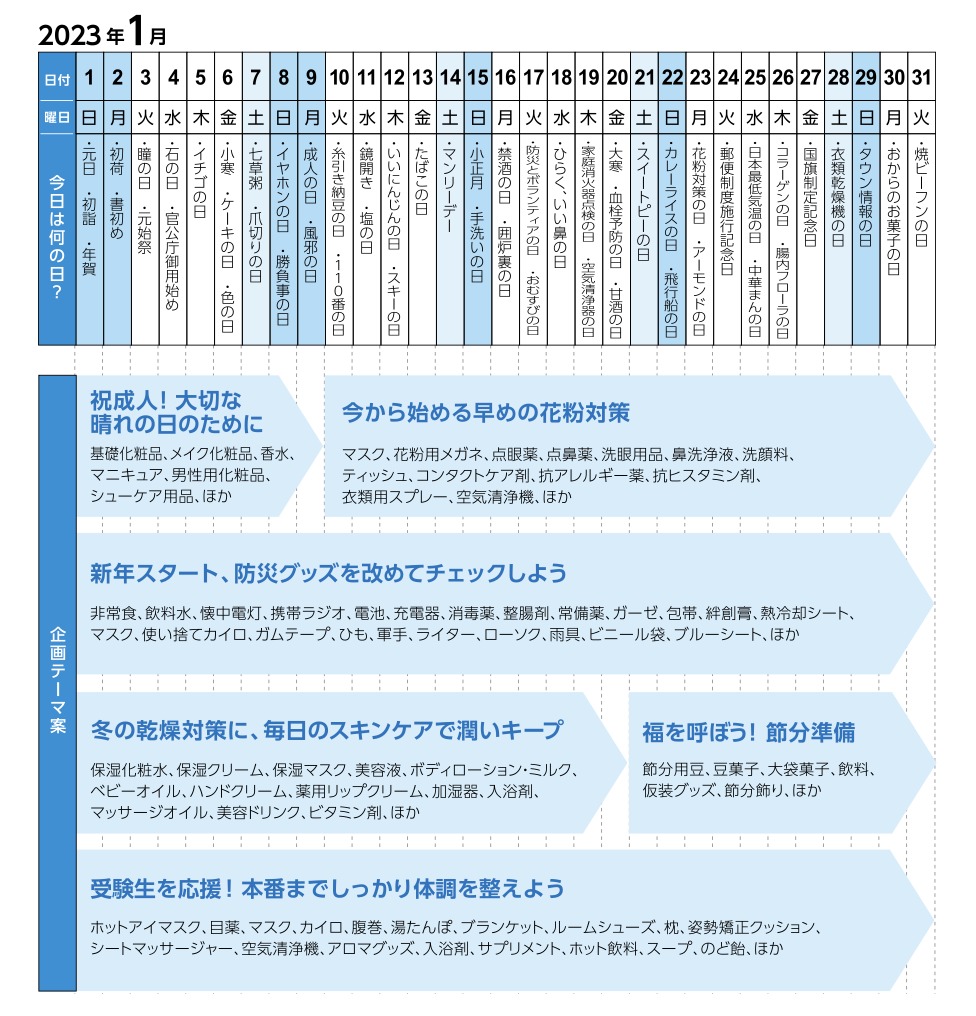

毎月のプロモーションのネタに便利に使える販促企画書。2023年1月、2月のアイディアです。

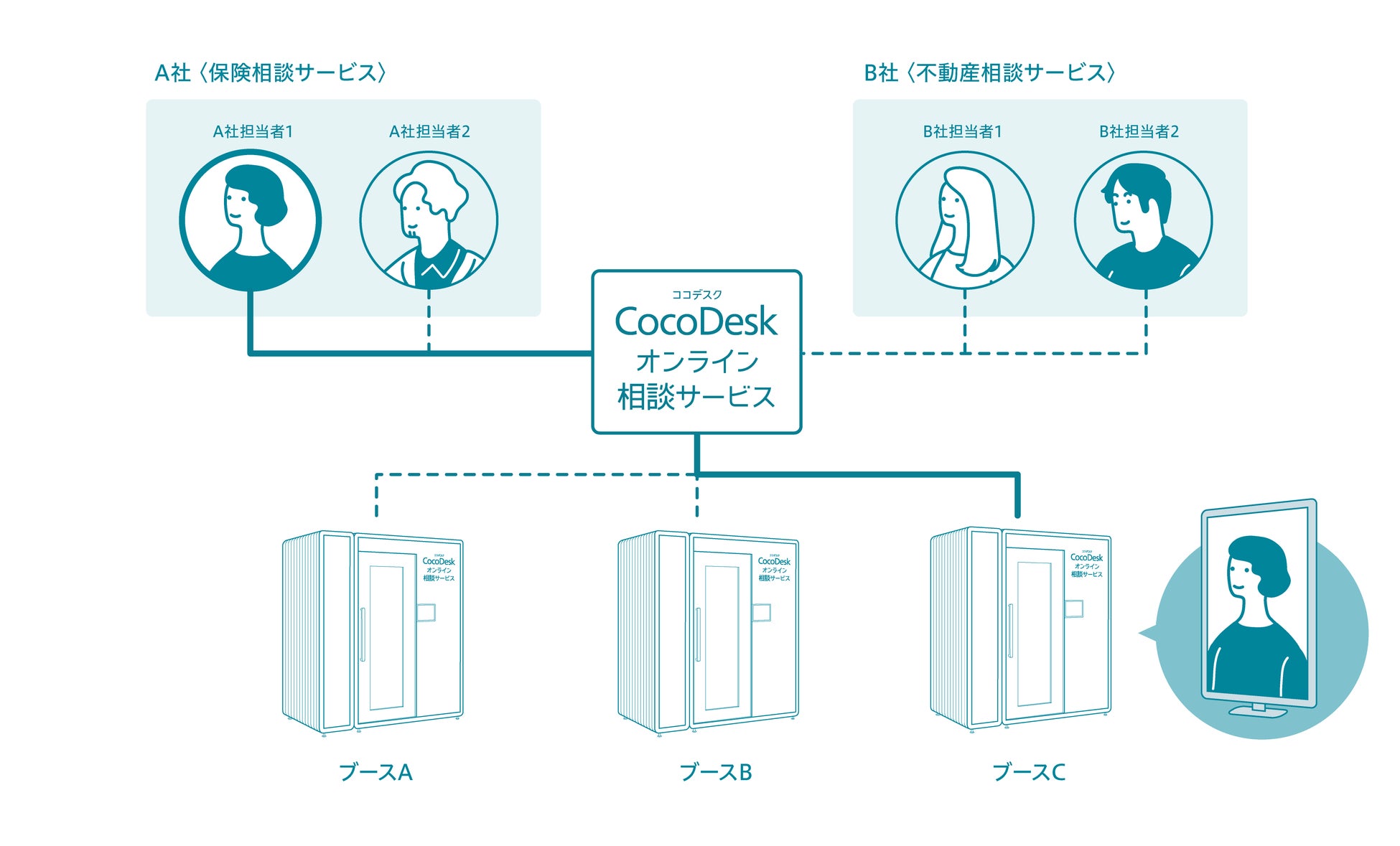

遠隔接客サービスのスタートアップ・タイムリープ株式会社が続々と業務提携を発表している。サービスの中核は遠隔接客サービス「RURA(ルーラ)」。インターネット越しに店舗接客を行えるサービスだ。接客の一部を遠隔で集約することで、店舗運営の効率化や接客業における新しい働き方の実現、非接触化が可能になる。(ライター:森山和道)

「RURA」を使えば対面と変わらないサービスが可能だという。株式会社ランシステムが運営するネットカフェ「自遊空間」ではリモートセンターから30店舗に対して3人で接客を行なっており、受付業務の大幅な省人化に成功している。JR東日本ホテルメッツでは、今年4月の秋葉原店、五反田店への導入を皮切りに、現在では8拠点の受付で活用している。

ケイアイスター不動産の子会社であるCasa robotics株式会社では不動産内見の無人化を進めることで客の滞在時間が増し、成約率が2倍になったという。京都の弁当チェーン・太秦弁当村でも活用されている。また、富士フイルムビジネスイノベーション株式会社とは街ナカに設置されている個室型ワークスペースを遠隔接客を使って様々な種類の店舗にするという実証実験を進めている。

貨幣処理機メーカーのグローリー株式会社とも提携しており、金融機関や流通小売店、飲食店などにおける店舗運営の効率化と接客レベルの維持を両立したコンタクトレス、セルフ化店舗への対応を目的として、自動つり銭機、自動決済端末などセルフ型製品を組み合わせたソリューションを開発中だ。

このほか歯科医院や、コワーキングスペースなど、様々な業態に遠隔接客サービスを導入している。コロナ以降、これからの店舗はどうあるべきなのか。「多くの店舗経営者が、無人化・省人化を考え始めている」と語るタイムリープ株式会社代表取締役の望月亮輔氏に話を伺った。

タイムリープ株式会社は2019年6月創業。現在4年目を迎えている。「最も大切なことに時間を使える世の中」の実現をビジョンとして掲げている。

「RURA(ルーラ)」開発の背景にあるのは人手不足だ。2030年にはサービス業だけで400万人の人手が不足すると考えられている。これにより採用が難しくなり、人件費が上がり、店舗経営が困難になると思われる。その流れのなかで一人一人が倍以上の力を発揮できるような仕組みが必要だと考えて「RURA」を開発したという。

望月氏の前職はロボット専門媒体の編集長。当時、ソフトバンク「Pepper」などが多くの店舗に一時的に採用されはするものの、その後、使われなくなっていった経緯を見て、ロボットやAI技術の限界を知った。サービスロボットは根本的には人手不足対策となることを期待されていたが、期待に応えることができなかった。そこで、同じくらいの費用感で人が接客するのと同様のサービスを効率良く提供できないかと考えて、遠隔接客サービスの開発に至った。

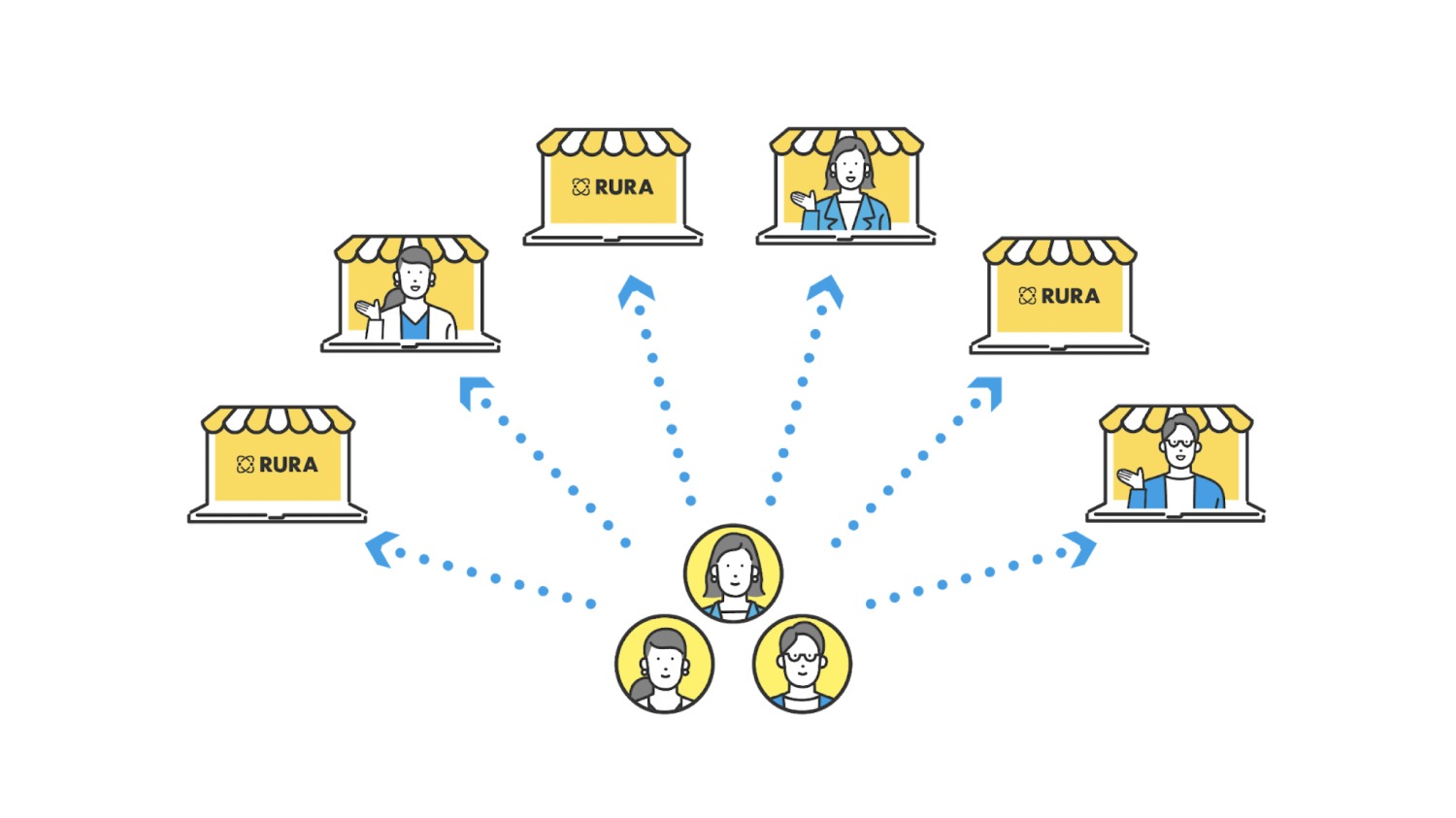

「RURA」の特徴は「最小人数で最大店舗数の接客を行うことができるところ」(望月氏)。店舗にはモニターが設置されており、そこに遠隔から人が顔出しをして、接客する。

遠隔地にいる接客スタッフが通常見ている画面は「待機画面」と「接客画面」に分かれていて、その二つを行き来することで複数店舗の接客を行う。待機画面には担当する複数店舗からのリアルタイム画像が映っている。店舗側に来客があると、現地の動体検知センサーが働いて、画面上で色を変えて接客スタッフに通知する。スタッフは該当の店舗映像をクリックすると、その瞬間に店舗側のモニターに接客スタッフの映像が映し出されて「いらっしゃいませ」と接客を開始することができる。

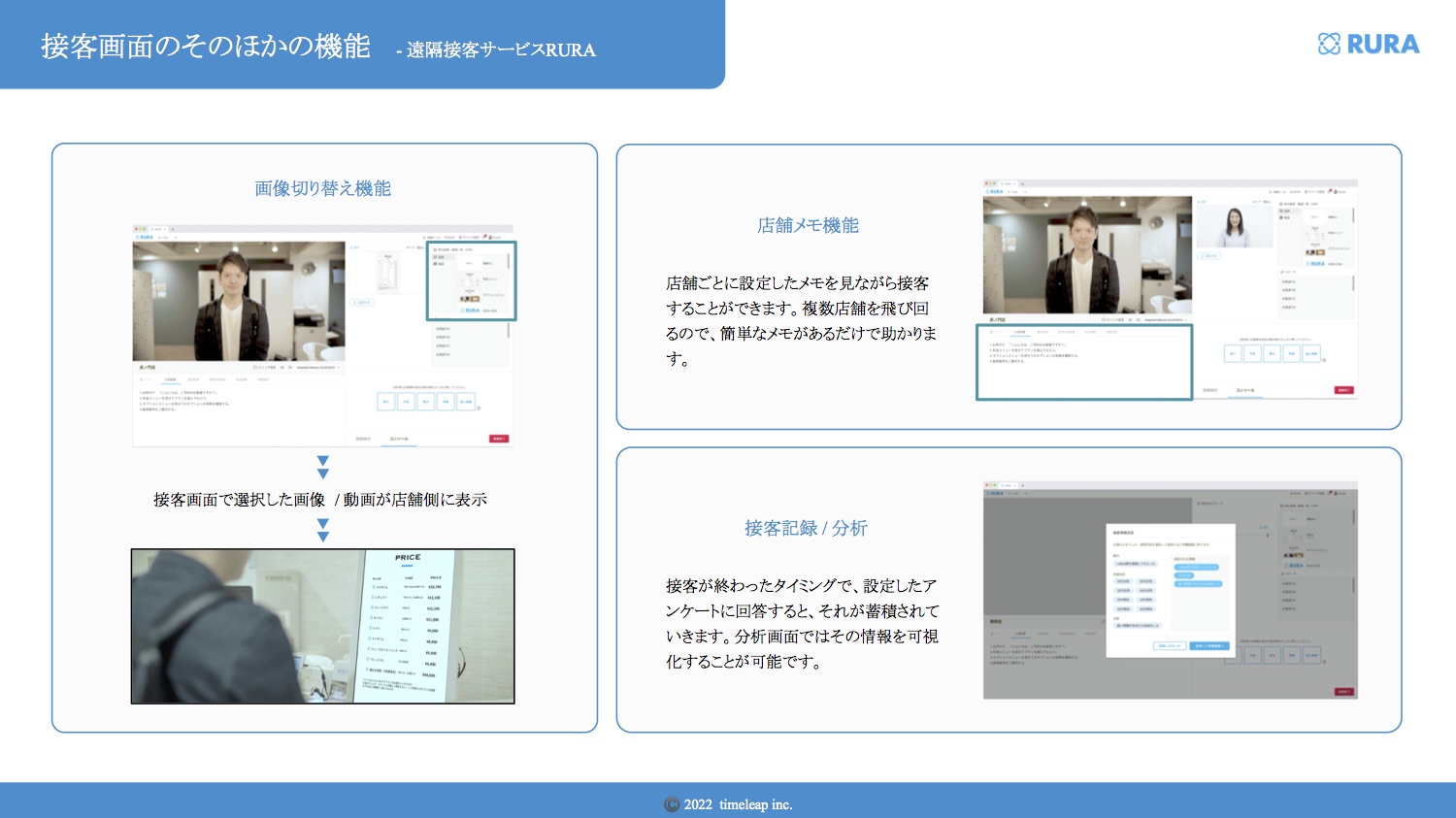

接客サービス開始前の状態のモニターには、通常はサイネージなどが映し出されている。来客でセンサーが反応すると、上記のような流れで接客画面に移行し、スタッフが出てきて接客を行う。そのほか、画像を切り替えながら、接客画面で選択した画像や動画を店舗側に表示させることもできる。

また、スタッフは複数拠点を飛び回るので、店舗ごとの要件をまとめた簡単なメモをつけておき、そのメモを見ながら接客することもできる。接客が終わったタイミングで記録を行い、あとでその分析画面を閲覧することもできる。

複数店舗対応なので「3人しか待機していないのに4店舗に来客が来てしまった」といったケースもあり得る。控えているスタッフに余力がない場合は、特定の待機画面やサイネージなどを提示することができる。それによって来客は、スタッフが今は対応できないことがリアルタイムで把握できる。

「RURA」の特徴の一つが「機器のリモートコントロール機能」だ。遠隔地に置いてある端末を遠隔スタッフが現地画像を見ながらリアルタイムにコントロールできる。たとえば自動チェックイン機器を入れても、現地スタッフが来客への説明係になってしまっているケースがある。これでは業務を省人化できない。リモートコントロール機能を使うことで現地の様子を遠隔スタッフが把握しながら代わりに操作することができるので、より効率的に接客ができるようになる。様々な機器と連携できるという。

通知サポート機能もある。スタッフは接客以外のPC作業をしていても、ウィジェットを使って通知が出せる。これによって常に映像を見ているスタッフだけでなく、他の作業をしているスタッフもRURAの待機画面に入って接客が可能になる。「最小人数で最大店舗数の接客をする」ための機能だ。

ディスプレイサイズは基本的には27型を採用しているが、店舗に合わせて変更可能だ。店舗側に表示されるデバイスの画面は、縦型・横型、顔出しのほかアバター型も選ぶことができる。遠隔接客ではCGアバターを使っている会社も多い。タイムリープでもCGアバターにも対応しているが、ABテストを行うと圧倒的に人が顔出しして接客するほうが高評価になることが多く、顔出しを薦めているという。やはり、人に接客してもらいたいということなのだろう。

システムの最小単位は、マイクロPCとモニターとカメラ(動体検知、接客用)である。PCにはLinuxをベースに独自開発した「RURA OS」がインストールされており、現場に合わせて什器によるカスタマイズも可能だ。他の遠隔接客サービスの会社ではソフトウェアだけを提供していることが多いがタイムリープでは「遠隔接客でもっとも大切なことは安定性。24時間365日、接客できないタイミングを生まないことが重要」と考えて、ハードウェアごと提供している。

現地端末には来客を捉えるためのカメラ・センサーだけでなく、手元など、必要に応じて様々なカメラをつけて切り替えることもできる。このハードウェアやユーザーインターフェースの仕様は、望月氏ら自身がユーザーになって、実際にコワーキングスペースでの受付を遠隔接客で行うなどして絞り込んでいったという。自分たちで使いながら画面も作り込んでいき、様々な業態に使ってもらうことで、ユーザーエクスペリエンスを確立していった。

重視しているのは「最終的な顧客体験」だ。接客スタッフの使い勝手だけでなく、来店顧客の体験が良くなければ意味がない。顧客体験をよくするために、いかに直感的に使える仕組みにするかを重視して、センサーやカメラの台数なども決定していったという。

なお機器の保守管理は、遠隔で対応できる範囲は即時対応する。それでは対応できないトラブルの場合は機器ごと送り返してもらって交換することで対応している。今後は全国に拠点を持つ企業と提携して進めていきたいと考えているとのことだ。

運用のためのコストは、初期費用+月額費用。導入店舗数によって費用は変わる。

導入効果を鑑みると、極端に店舗あたりの接客数が多い場合を除き、多くの場合0.7人分程度の運営費ダウンには繋がると望月氏は言う。

RURAの特徴の一つが「一人のスタッフが複数店舗を見る」だけではなく、「複数のスタッフが複数店舗を見る」ことで、より少ない人数で最大店舗の面倒を見られる点だ。

この点を、業務提携しているグローリー株式会社国内カンパニー営業本部マーケティング統括部マーケティング部マーケティング2グループ専門課長の野本英雄氏は高く評価する。同社は貨幣処理機メーカーの立場から、店舗運営の効率化と接客レベルの維持を両立、そして非接触化とセルフ化を考慮すると、数ある遠隔接客サービスのなかでもとりわけ「RURA」が親和性が高いだろうと考えて、顧客に対して提案活動を行なっている段階だ。ちなみに顧客からはZoom等のウェブ会議システムとどう違うのかと聞かれることが多いが、「繋ぎっぱなしのそれらとは違う」と説明しているという。では、野本氏はユーザーの立場から見て「RURA」の何を評価しているのか。

野本氏は「端的にいうと3つの特徴がある」と語る。まず第一は、機器との連携だ。「遠隔操作ができる点が素晴らしい」という。グローリーでは、例えば金融機関向けであれば出納機器や受付処理機、リテール向けでは券売機や病院の精算機、レジを経由した釣銭機など、各種店舗フロント系の機器がラインナップされている。同社でも以前から、保守の観点からも「各種機器を遠隔から操作できれば」とは考えていた。その視点から見てもタイムリープの技術は良いという。

2番目が「N:N、複数人と複数店舗対応ができる仕様」だ。様々な遠隔接客サービスがあるが多くは「1:N」、たとえば「1人が10店舗を見られる」といったアピールをすることが多い。それに対して「RURA」は、複数人が複数店舗を見ることができる。

野本氏は「これは非常に素晴らしい」という。なぜなら「そのときどきによって、チームワークを組むことができる」からだ。「RURAを使うことで、忙しい時間帯でも柔軟にシフトを組んで対応できる。リアルなお店では当たり前にできることだが、それをネットでも実現できている。この点を我々も高く評価して、顧客にもアピールしている」と野本氏は語る。

そして3番目は、タイムリープが導入前後における対応のためにカスタマーサクセス部門を持っていることだ。「チャーン(解約)を避けるためには、カスタマーサクセスは非常に重要。これがクラウド系サービスには極めて重要な組織体制だと考えている」(グローリー野本氏)。

カスタマーサクセス次第で、導入したものの続かない、いわゆる実証実験止まりに終わってしまうことを回避できる。タイムリープの場合は1店目に導入後に他店舗へと横展開できているユーザー事例が多く、その理由はカスタマーサクセス部門が丁寧に対応しているからだと考えているという。

タイムリープの望月氏も「カスタマーサクセスには、かなり注力している」と語る。実は最初のころはカスタマーサクセス部隊なしで回していたが、なかなか活用が進まなかった。そこで顧客のオペレーションを理解することが重要だと判断。「遠隔接客のプロとして、どういった場所に遠隔接客を組み込むと、うまく動くかに注力するようになった」(望月氏)。

具体的には、顧客が来店後に実際に何をしているのか、それぞれ異なる接客業務を詳細に整理・分析。それに合わせて従来の対人接客と変わらないような遠隔接客オペレーションを提案している。たとえばホテルの顧客の場合は、初期は毎日のようにホテルに足を運び、連日PDCAをずっと一緒に回して改良を行なったという。

なおグローリーの野本氏によれば、実際の導入にあたっては「設置する場所の決定に時間がかかる。体験に関することなので機械を持ち込んで確認する必要がある」という課題もあるという。

小売店舗での「RURA」活用の可能性についてはどうか。望月氏は「ものすごく大きい」と語る。たとえばセルフレジの使い方を案内したり遠隔から補助することは可能だ。ただし、遠隔接客を導入することで実際にどのくらい売上が上がるのかは今後の課題だ。

ドラッグストアでは、化粧品とヘルスケアの2分野で取り組みたいと考えているという。たとえば化粧品ではテスターを使った販売等において、「RURA」以外のソリューションも組み合わせることで可能性があるのではないかと語る。たとえば、特定ベンダーと組むことで、より細かく肌理を見たり、肌年齢を計測するといったサービスが可能になるのではないかという。

薬剤師が必要な第1類医薬品の販売については「今はまだ法的にグレーゾーン。これから法整備がされていくのではないか」と語る。薬そのものの管理の問題とセットして解決しなければならないからだ。その問題を例えば小型自動倉庫のようなソリューションと組み合わせ、さらに遠隔からの指導でも十分となれば、夜間の販売はもちろん、地方の薬剤師不足にも対応できる可能性がある。

タイムリープでは、業種を超えてオペレーションが共通しているところに注目してアプローチしていきたいという。たとえばビジネスホテルとカラオケは業種は全く違うが、受付以降の流れはほぼ同じで、どちらも遠隔接客が活用できる可能性が高い。こういった業種に注目し、より多くのチェーン店舗を持っているところにあたっていく。

もう一つは無人店舗だ。無人店舗というと、餃子の冷凍販売のような店舗も増えているが、ニーズは物販のための無人店舗だけにあるわけではない。たとえば昨今では葬儀屋のような業種にも無人化のニーズがあるのだという。家族葬のような小規模な葬儀が増え、小さな葬儀場が急増している。会場下見には、1日2〜3組くらいしか来ないが、これまではその下見にいちいち人員を割いて応対をしており、その人件費が悩みの種だった。そこに遠隔接客をソリューションとして投入できるのではないかというわけだ。望月氏は「無人という文脈では様々な業種から話が来ている」と語る。

「コロナ以降、『店舗の価値』をみんなが考えるようになった」と望月氏は言う。「そこにあの広さで店舗がある意味はあるのか、駅ナカの一坪店舗でも良いんじゃないかといった話から無人化に繋がっている。さまざまな業界で雇用管理も含めて、一番コストがかかるのが人件費。遠隔で、無人で運用できないかと多くの人が考えるようになっている」(望月氏)。

遠隔接客によって意外な変化が起こったり、今は考えられていないような新たなサービス業態が生まれるのかもしれない。タイムリープでは2025年までに1万店舗での活用を目指している。

ここ数年、DX(デジタルトランスフォーメーション)の可能性や必要性が声高に叫ばれている。小売業でいえば、㆑ジ精算、販促、接客、顧客管理、什器管理、発注、人事など多くの分野でデジタル技術が進歩し、企業は構想の段階から、現状や計画に合わせどの技術をどのようにして採用していくか、実践段階に入りつつある。遠いと思われていたDXが気が付けば企業活動のなかで回り始めているといえるだろう。この企画ではサイバーエージェントの取材協力を得て、回り始めたDXのより効果的な実践手段をシリーズで紹介する。(月刊マーチャンダイジング2022年10月号より抜粋)

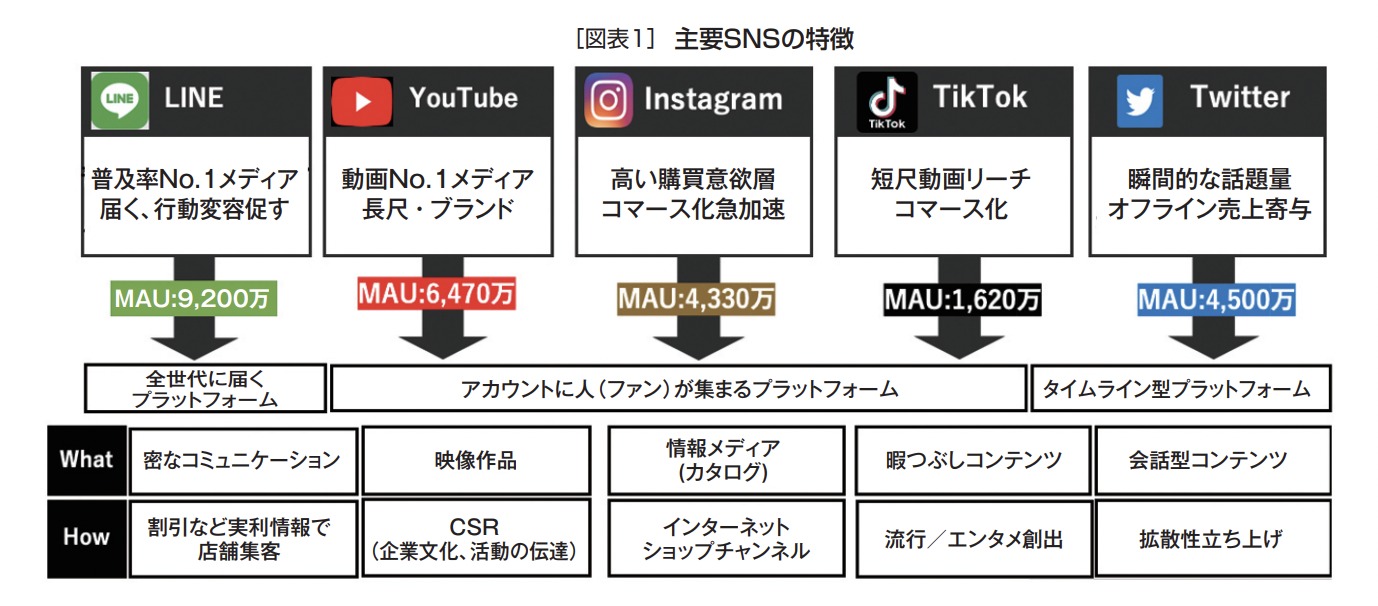

図表1は販促に活用できる主要SNSの特徴である。SNS販促を長期的、戦略的に行っていくなら、各SNSの特徴を理解したうえで目的に合ったSNSを選び組み合わせるという「全体設計」が重要になる。以下簡単に各SNSの特徴を解説しよう。

LINEはもっともユーザーが多くMAU(月次の延べ活動利用者数)は9,200万に及ぶ。10〜60代の利用者は2020年で90.3%、60代の利用者は2016年の23.8%から2020年は76.2%と3倍以上成長している。

このペースで時間が経過すれば70代以上でも利用率は押し上がり、全年代へ着実に届く効果はSNSのなかでも断トツ1位となる。

こうした効果を活用して従来、新聞の折り込みチラシなどで届けていた割引、特売情報をスマホに配信する手段としてLINEの価値が上がっている。実利的な情報配信で店舗集客を促し、購買率を上げるSNSがLINEである。

これに対して、YouTube、Instagram(インスタ)、などは個人、企業など発信者の企画力や表現力、人間性、理念などでアカウントにファンが集まるSNSである。販促の視点でいえば、企業の熱心なファン=「揺るぎない固定客」づくりで売上を挙げるSNSである。LINE販促のような即効性はないが、一度関係ができると離脱されにくいという効果がある。

「ファンが集まる」SNSのなかでも、メディアとしての特性、目的には違いがある。YouTubeは動画で多様な表現ができるので、企業理念や企業活動の「裏側」を伝えることでCSR(CorporateSocialResponsibility=企業の社会的責任)活動の発信などに有効。「共感」を得て企業のよき理解者になってもらうのに適している。

インスタは写真表現がメインになるので、商品カタログ的な利用方法が可能。動画であるインスタライブなどと組み合わせれば、ファンに商品を販売する手段になる。この流れは急速に進みつつある。

TikTokは15秒から1分程度の短尺動画を配信する若年層を中心に人気のSNS。新規の投稿から再生されるよう設計されているので、実績のないアカウントでも閲覧される可能性は高い。リンクを張って他媒体に誘導することで販促の入り口として活用できる。また、若年層向けに長年にわたり流通しているロングセラーブランドをリブランディング(新しい使い方提案)して、ユーザーを増やすという活動にも使われている。

主要SNSで残るひとつのサービスTwitterは時間軸で動いており、特定の話題が瞬間的に多数に拡散されるという特性がある。話題づくりで商品、企業活動のアピールに適したSNS。さらに、双方向性があるので、商品告知や広告だけでなく、評価を聞いて開発やマーケティングに生かすことも可能。

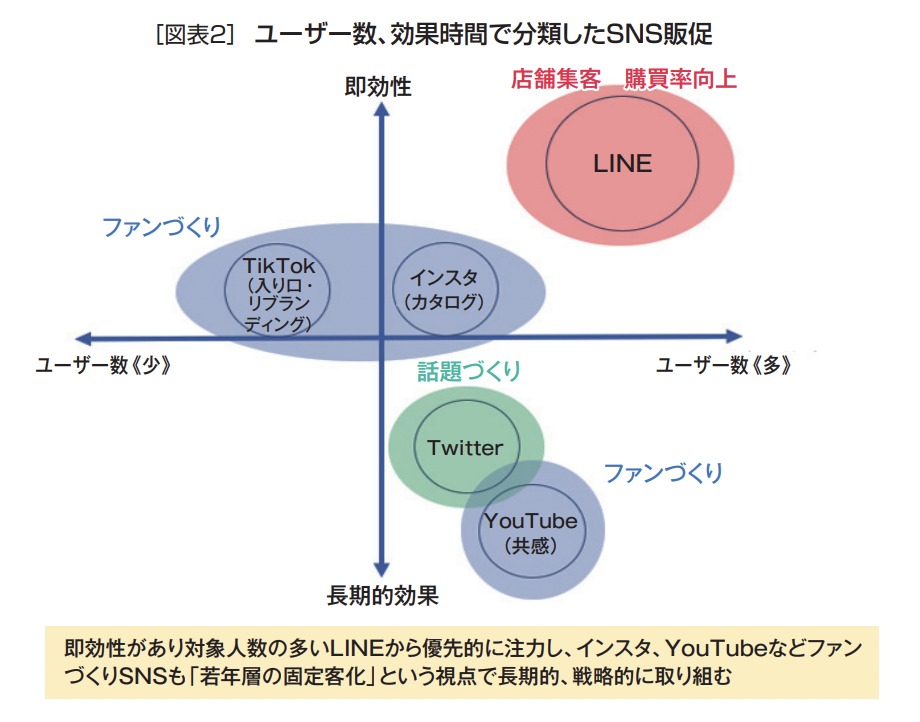

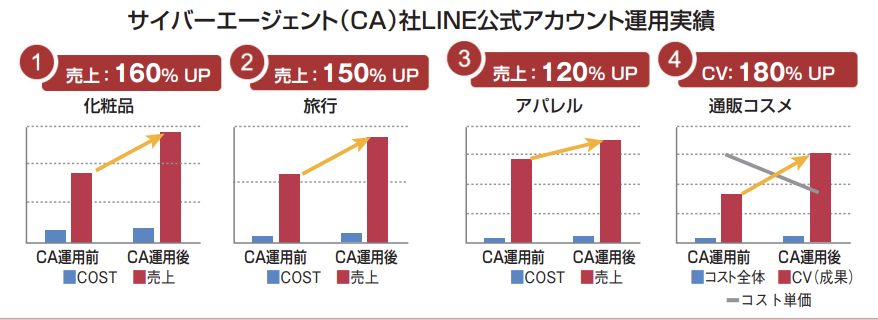

LINEを使った販促はほかのSNSと比較して即効性があり、ユーザー数の多さからリーチする確率も高い(図表2)。販促手段として優先的に注力すべきSNSである。LINEを使った販促は多数あるが、ここではサイバーエージェント社が運用、企画立案した成功事例も多い2つの手法について紹介する。

ひとつ目は小売のLINE公式アカウントを通じてメーカーが割引や新商品発売情報などを配信する「LINEコラボアカウント」である。販促を仕掛ける主体はメーカーとなり、飲料、食品、日用品など比較的消費スピードの速い(商品回転率の高い)メーカーがドラッグストア(DgS)やコンビニなどと協働し成功を収めている。割引などのサービスを付けることで店舗集客してキャンペーン対象商品の購買やその他商品の買い回りを促進することが主な目的の販促となる。

例えば、サントリーはローソンのLINE公式アカウントで伊右衛門の有名人監修によるローソン限定の企画品のキャンペーンを打った。対象商品を買うとおにぎりの30円引き券がもらえるというもの。店頭集客することで限定商品の販促になり、小売側にとっては、おにぎりとの併買で買上点数が上がる。その他商品の販売チャンスも生まれ、効果の高さには定評がある。

「コラボアカウントの効果は高く、弊社が企画した販促キャンペーンでもほとんどと言ってよいほどの商品が成功しています」(高橋篤氏)

こうしたスマホへの配信による店舗集客+対象商品購入+買い回り促進を目的とした販促はコラボアカウント以外に自社アプリを使う方法もある。それぞれに利点があるので「二刀流」を基本にすべきだと高橋氏は語る。

「LINE販促と小売業の自社アプリ販促、両方利用している人は、ユニクロ、ニトリなどデジタル販促を得意とする大手小売業で見ると20%程度です。つまり、重複して使っている人は少数派なので、それぞれの販促が効果を期待できます。LINEを使えば自社アプリだけでは実現しない多数のユーザーとつながることができます。一方でLINE販促にはコストがかかるし、顧客データを外部に出してしまうというデメリットもあります。自社アプリを使えば、コスト、データのデメリットを防げるのに加え、ロイヤルティーの高いユーザーを育成できます」

LINE販促でより多くの対象者へとリーチして効果を挙げつつ、ロイヤルカスタマー育成のために自社アプリにも磨きをかけるという組み合わせが重要だろう。

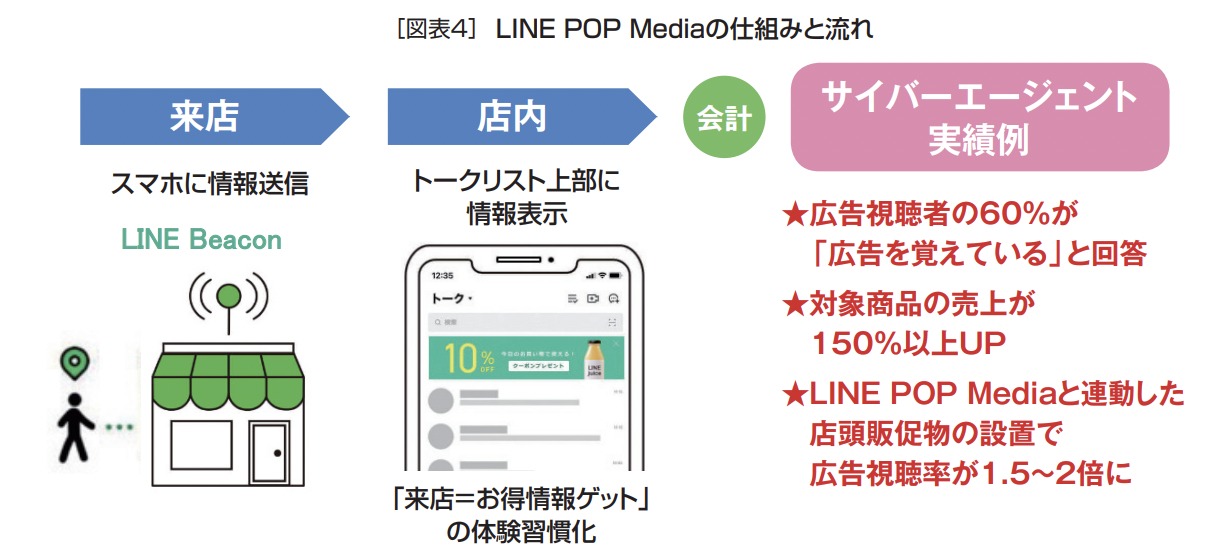

ビーコンとはブルートゥースを使った情報発信手段で、店舗に端末を設置して通信圏内(半径数メートルから数十メートル)に対象者が入ると自動でスマホに情報を送れる仕組み。

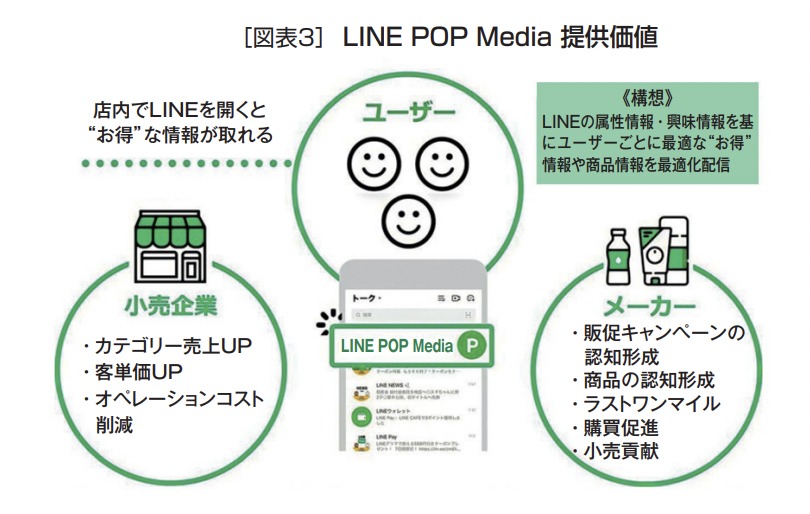

LINE POP Mediaはこのビーコン技術を利用して、小売業が設置しているビーコンに反応して、LINEアプリが入ったスマホに情報を送信するもの(図表4)。友だち登録していなくてもLINEアプリが入っていれば、入店すると割引情報や新商品の紹介を自動的にスマホに送ることができる。

建物内に入っただけでポイントがたまる、クーポンが発券されるなど「チェックインキャンペーン」と呼ばれる販促があり、来店するとお得なサービスが受けられるという体験を習慣化することを目的としている。LINEPOPMediaも同様の目的で、「来店=お得情報のゲット」という体験を浸透させることで店舗集客を促すための販促だ。

情報を受け取る対象者は「商品が陳列された店内にいる」という好条件を生かして、新商品を購入してもらう、ブランドスイッチを狙うなど、メーカー主体の販促が効果を挙げやすい。店頭POPと同様に、購買に向け最後のひと押しとなる効果を挙げる。小売、メーカー双方に価値をもたらす(図表3)。

弱点は習慣化するまでは、スマホに情報が届いていることに気付かれにくいということ。「店頭に入ったらスマホをチェック」といった案内を掲示するなど、店舗側でも習慣化を促すサポートが必要である。

SNS販促の目的は短期的な売上・利益の向上に加え、今後の消費を担う若年層へと客層を広げることも視野に入れるべきだ。実際SNS販促に関してサイバーエージェントに寄せられる相談の多くが、若年層をいかに獲得するかということである。

若年層を中心に購買行動は変化しており、売場やECサイトで購入する前に商品やブランド、企業を調べるケースは多い。ある調査によれば、「買物する前に定期的に利用するオンラインメディアは何か」という質問に対し、SNSと回答した人の割合が小売業のWEBサイトを抑えて1位になっている。SNSの内訳はインスタ80%、Twitter69%、YouTube60%(※)。

※PwC社「世界の消費者意識調査2018」

インスタ、Twitterは商品、企業の評価を多くの人の投稿を参考に検証するのに便利だが、YouTubeは先述のように商品、企業の文化、ポリシーの理解に役立つメディアで、長期固定客づくりには重要な戦略である。

サイバーエージェントでは、YouTube販促も豊富に手掛けており新たなソリューションを提供している。

「YouTubeで一番大事なのは、共感をどうつくっていくかです。そのためには約束ごとをつくってそれを守ることが大事だと言われています。例えば毎日配信するとか、週何本投稿するとか厳しい配信スケジュールを守ることで信頼や共感が得られます。

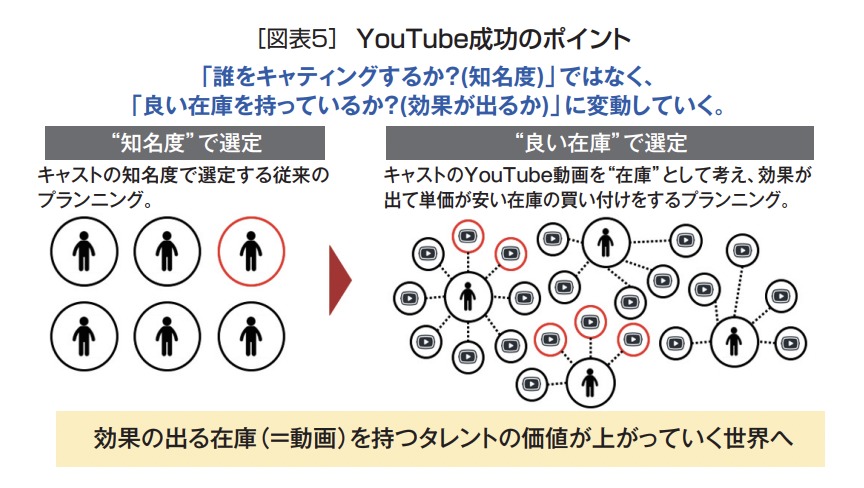

商品販促では、小売業の自社のチャンネルで販促するか、すでに人が集まっている外部のチャンネルと提携するかの2つが考えられます。発展途上の企業チャンネルでやるよりは一定の登録者がいる人気のチャンネル、タレントと組んだ方が効率的だと思います」(石川大輔氏)

サイバーエージェントでは、登録者の多いYouTuberのチャンネルに丸ごと乗るのではなく、各人気チャンネルのなかの動画(在庫)を適切に組み合わせることで効果を挙げる手法を開発(図表5)。自社で150以上のチャンネルを運営、目的に合った動画の組合せで成功事例を生み出している。

これまで見たように、LINEをはじめSNSは広く消費者の日常生活に入り込んでおり、小売業、メーカーと消費者、顧客をつなぐ中継点の役割になり得る。表現手法、アルゴリズム、コアとなる利用者層などその特性をよく理解し、適切に組み合わせることで最適な効果を得られる。サイバーエージェントではLINEを筆頭に各SNSを使った販促で実績を挙げている。

デジタル販促でまず重要なのは、情報発信の主体である「アカウント」をどう使い分けるかということです。主なアカウントには自社アプリ、LINE、YouTubeなどがありますが、デジタル販促成功の前提としては、自社アプリの強化でコアなファンを増やしていくことと、ユーザー数の多いLINEによる販促、深いメッセージや共感で効果を挙げるYouTube、これらを並行して進めることです。

自社アカウント(アプリ)を拡大するには、コンテンツ開発・フォロワー獲得のための運用など時間・工数がかかり、短期的に効果を挙げるのは難しいです。そのため、今回紹介したLINEやYouTubeなどですでに多くのファンを抱えるアカウントを活用していくことが重要になります。

なかでも注力すべきは小売の持つLINEアカウントでのキャンペーンです。マツモトキヨシでは約2,200万人、ウエルシアでは約1,000万人のユーザーが友だち登録していて、各社これまでの販促の反応から「どういったキャンペーンに興味を持つ顧客なのか」というセグメント化されたデータを持っているので、効果の見込める顧客に絞って、情報提供を行えることがもっとも大きなメリットです。

また、小売店舗にあるサイネージ、ビーコンとLINEとの連携によって効果を生んでいる事例もあり、今後リテールメディア活用の一貫として、小売の持つLINEアカウントの配信はさらに重要度を増していく可能性が高いでしょう。

YouTubeアカウントを活用したキャンペーンでは、「効果の出るタレント×商材」の組合せを追求していく必要があります。弊社では運用を行う150以上のYouTubeチャンネルにおいてノウハウを蓄積し、効果の見込めるタイアップキャンペーンの提案を進めています。

弊社ではすでに各領域で実績も出てきており、商材とKPI(評価指標)に合わせた最適なタイアップの提案が可能です。

〈取材協力〉

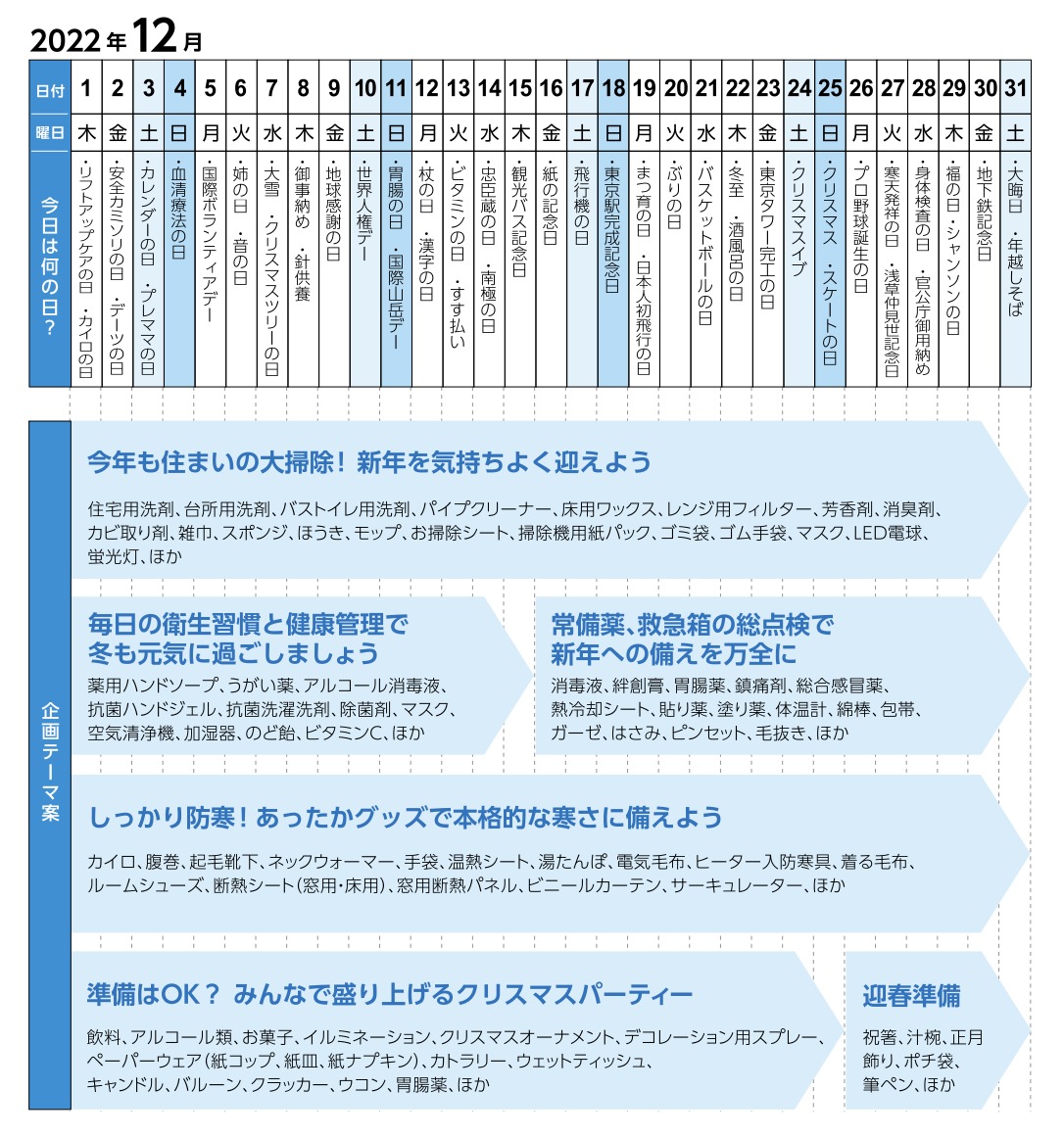

毎月のプロモーションのネタに便利に使える販促企画書。2022年12月、2023年1月のアイディアです。

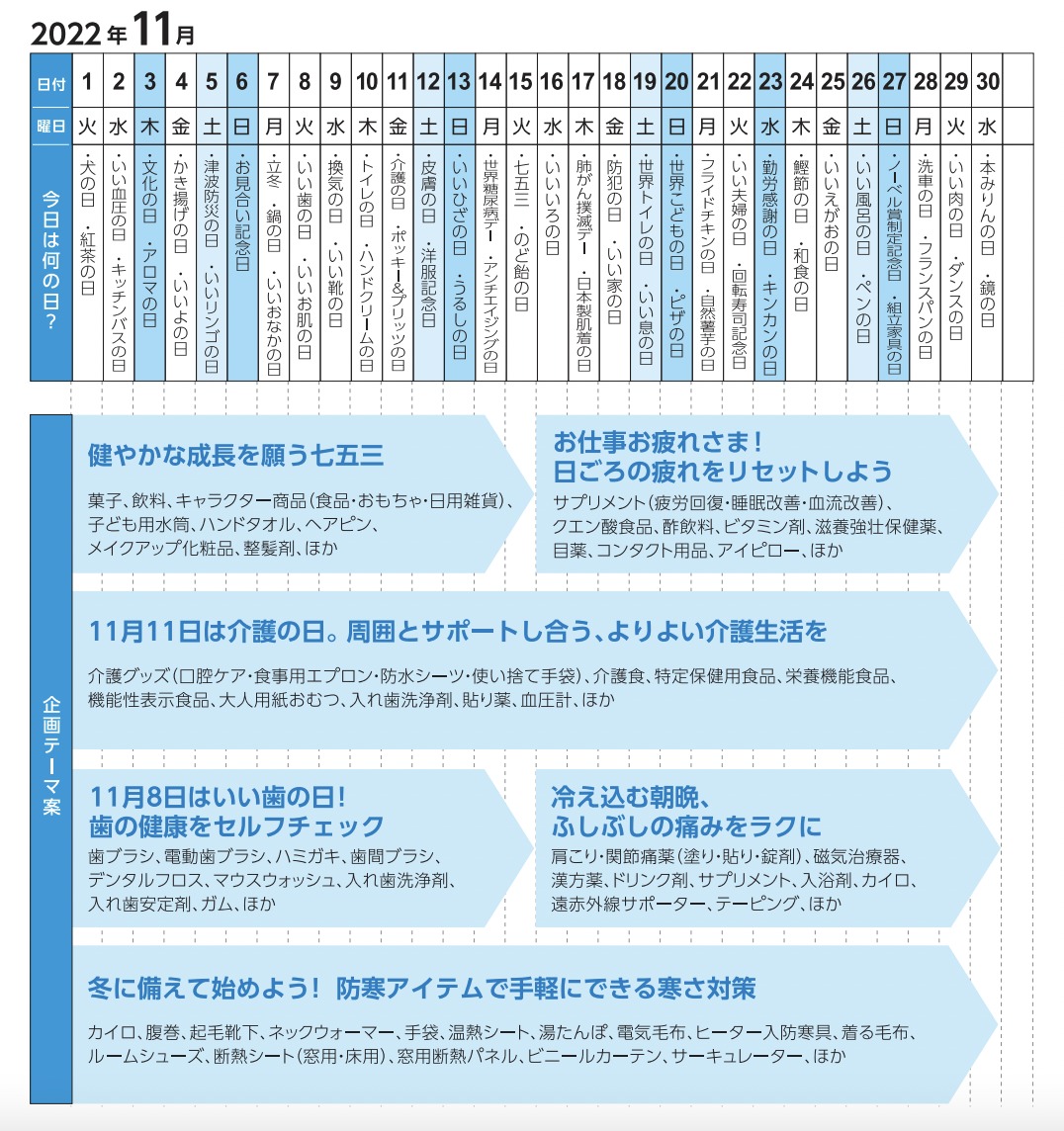

毎月のプロモーションのネタに便利に使える販促企画書。2022年11月、12月のアイディアです。