WTO加盟後の中国の市場は、前回お話ししたとおり、「受入期」「適応期」「成長期」「衰退期」という段階を踏んで変化を遂げてきた。

WTO加盟直前の2000年頃から海外企業が一気に流入。企業側も消費者も、初めて体験する経済変化の中で、大きく混乱した。しかし時がたち、企業も消費者も成長するにつれ、次第に落ち着きを見せ始める。

そして2008年ごろになると、まるで春を迎えた桜のように、中国市場は一気に花開くのである。

成長期 2008~2012年:経済の著しい成長、内陸への拡大

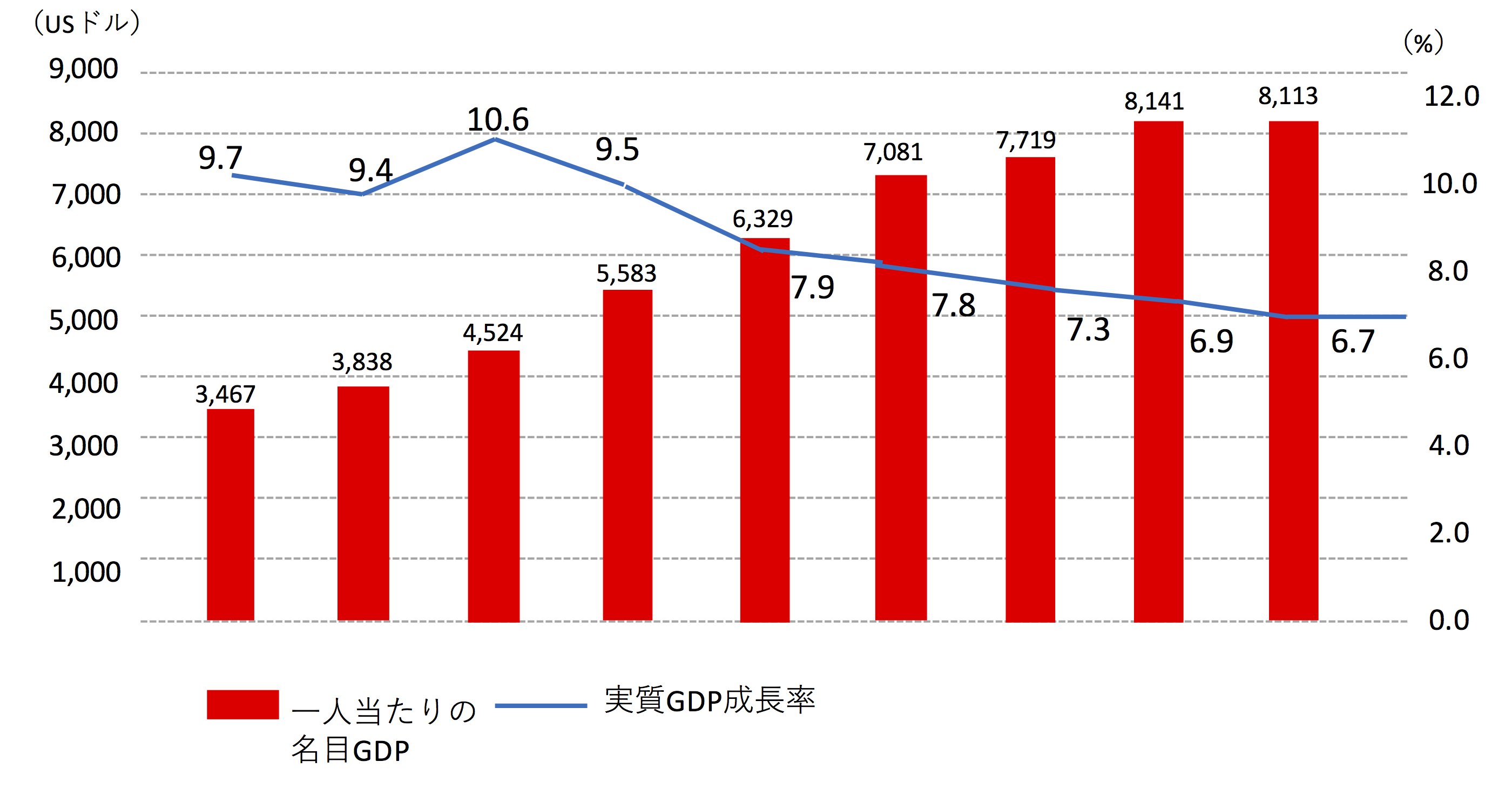

中国市場は2008年を向かえるころから「成長期」に入り、GDPは急な上り坂のカーブを描いて伸びた。ちょうどその年、世界市場はリーマンショックにより致命的な打撃を受けたが、当時の中国には信用取引というものがほとんどなかったために、株を所有していた一部の層以外に大きな影響はなかったのも幸いしたかもしれない。

それまで続いていた「適応期」の混乱は、この時点でクリアになったわけではなかったが、取引の手法は徐々に足並みが揃い始め、企業もやり方に慣れて落ち着きを見せていた。

物流面でも、それまでは倉庫、トラックいずれも整備されていなかったために、例えば東北地方に移動させた商品が、マイナス30度という環境で凍ってしまってダメになってしまうなどのトラブルが起きていた。それが整備され、きちんとした商品が適正に管理されて流通するようになるのがこの時期である。

特筆すべきは、化粧品専門店(CS)の登場だろう。年配のオーナーが経営するパパママ系とは違い、20~30代の若いオーナーが経営しているのが特徴で、現在30万~40万店舗あるとされている。分かりやすいところで言えば香港の化粧品専門店「Sasa」のような業態である。1980~90年代に急成長したが、WTO加盟後、化粧品メーカー各社が、店舗数の多いこのCSに目を付け、新たなチャネルとして開拓を試みた。

しかしここに一つ問題があった。CSに並ぶ商品は必ずしも正規品ではなく、コピー商品や正規の仕入れを経ていない「横流し商品」も多く含まれていた。それが化粧品メーカーにお墨付きをもらって正規品の代理店になるというねじれが生まれた。案の定、適応期には代理店の看板のもとコピー商品を売るという事態も発生し混乱したが、ようやく安定。「成長期」に急成長した業態と言える。

海外メーカーが現地生産を始めるようになったのもこの時期だ。しかし、ここにも問題があった。現地生産をすると、その商品は「メイド・イン・チャイナ」のラベルが貼られる。ターゲットである富裕層は、これを嫌がった。当時は今以上に「メイド・イン・ジャパン」のラベルのある商品が好まれていた時代だったからだ。「メイド・イン・チャイナ」の商品を売るために余計な販促費がかかって、かえってコストが高くつく、というようなことも起きたのである。

その対応策として、例えば化粧品であれば同じシリーズの中の一商品だけを現地生産にして、残りはこれまで通り輸入品を並べるなどしたが、残念ながら現地生産に失敗した企業もたくさんあった。

消費者について言えば、経済の中心でもあった沿岸地域を中心に不動産の価値が上昇し、不動産で資産を増やす人たちも現れた。こうして各業界が成長し、うまく回り始めると、収入も雇用も増え、それがさらに消費の拡大につながった。経済的に一番良い時期だったと言えるだろう。

こうして沿岸地域は成熟期を迎えたが、同時に不動産価値の高まりは企業の経営を圧迫し始めた。製造業は不動産の安い内陸を開拓。内陸に工場が建設され、そこに雇用が生まれ、その周りに店舗も増えていく。それまで沿岸地域に人手を奪われるだけだった内陸が、経済発展の次の中心地として表舞台に立ったのである。

●主な消費者層

消費の中心であった50年代生まれのボリュームが減り、代わりに80年代生まれ(20代)が登場する。

●購買習慣の変化

収入が増加し、安定してきたことで、これまでは手が出なかった高価な輸入品の需要が高まり、種類も豊富になる。インターネットの浸透で商品に対する情報はたくさん入るようになり、20代、30代は古い習慣にとらわれることがなかったため、輸入品、海外企業の商品を抵抗なく受け入れるようになった。

●輸入品の販売地域

それまでの沿岸地域偏向から、内陸の主要都市へと拡大。百貨店、外資系総合スーパー、ドラッグストアの他に、化粧品専門店(CS)、そしてオンライン販売(EC)が現れる。

2012年末、香港系ドラッグストア、ワトソンズの中国店舗数は約1500店舗。フランスのカルフールは2013年末に236店を数えた。

●外資の宣伝メディア

テレビ、新聞、雑誌、看板、インターネット、口コミ。

衰退期 2013~2016年:百貨店や総合スーパーの収縮、ECの台頭

2013年ごろから、市場は「衰退期」に突入した。爆発的に発展してきたように見えていたのがなぜ「衰退」したのか。

どの業態も売上は上がり、中国の経済力はさらに強固なものになっていたが、不動産価値の高騰と人件費の高騰により、店舗経営は大きなダメージを受けた。百貨店や総合スーパーなどの大規模な業態は中心地から撤退し、郊外型への転換を余儀なくされたのだ。日本やアメリカでは数十年の時間をかけて起きたことが、中国ではほんの数年の間に、まるで早送りのように起きてしまったのである。

いまでは、沿岸地域の飲食店は求人募集をしても働き手が見つからないくらいに人手不足に陥っている。それまでは内陸から出稼ぎに来ていた人たちで補っていた人手を、いまはフィリピンやマレーシアの人たちが補っている。これも日本と似た状態であろう。

一方、面積の小さいドラッグストア(DgS)やCSは比較的安定していた。中でも伸びているDgSのワトソンズは、売場をカテゴリー、サブカテゴリーといった基準で分けせず、「一什器一企業」、すなわち一つの什器をまるまる一つのメーカーに任せるという、場所貸しのような形態を取っている。この手法で大きな売上げを上げているのも事実だが、カテゴリーを育てていく方向に転換しないと、将来的な伸びは見込めないだろう。しかし、一度できてしまった形を変換させるのは容易なことではないようだ。

そしてここに、EC(オンライン通販)という新たな障壁が登場する。2013年ごろの通信手段はスマートフォン(スマホ)ではなく、まだパソコンが中心で、商品は価格が勝負だった。またこの時代に生まれたのが個人輸入代行だ。個人や中小企業がごく小規模に海外の商品を輸入し、中国国内に届けていた。日本で中国人観光客の「爆買い」と揶揄されたのは2015年ごろのこと。人気のある日本製の商品を大量購入して転売する。そうした販売網を成立させていたのもインターネットだった。

これ以降、ECは猛烈な勢いで売上を伸ばしていく。百貨店、総合スーパー、DgSといった業態はことごとく、ECの成長に伴って打撃を受けることになるのである。

●主な消費者層

ECの普及などもあり、消費者層に新たに、パソコンに抵抗のない90年代生まれ(20代)が加わる。90年代生まれは物心ついたときにはすでに中国が発展を始めており、中国が停滞した時代を知らない。一人っ子が多いため、望めば何でも手に入る世代、日本で言えば団塊ジュニアのような位置づけと言える。以後、パソコンであらゆる情報を手に入れられる世代が増えていく。

●購買習慣の変化

若年層のEC消費が拡大し、海外から商品を取り寄せる「個人輸入代行」が伸び始める。これが後の越境ECの成長につながることになる。

●輸入品の販売地域

大規模な店舗を構える百貨店、総合スーパーは沿岸の中心地から内陸の郊外型への転換が進んだ。面積の小さなドラッグストアやCSは比較的安定を見せている。

2016年、ワトソンズの中国国内店舗数は2,500店舗を超えたが、客単価は100元代で伸び悩んでいる。カルフールをはじめとする総合スーパーは成長が緩やかになり、経営不振に陥り始める。

●外資の宣伝メディア

テレビ、新聞、雑誌、看板、インターネット、口コミ。

ECにとっては「成長期」の始まり

WTO加盟後の中国市場はこの様に、4つのステップを踏んで成長してきた。

2013~16年を「衰退期」としたが、これはあくまで、これまであった業態から考えたときの表現である。ECの観点から言えば、成長期とも言えるだろう。

パソコンの普及に伴って、若い世代を中心にEC消費は伸びを見せはじめ、やがてスマホの登場でECという新しい業態は爆発的な飛躍を遂げることになる。この時期、中国にはすでにアリババ系をはじめとして、10以上のECサイトが生まれている。

ECが中国市場にもたらした変革について次回以降、詳しく見ていくことにしよう。

{kind=link}