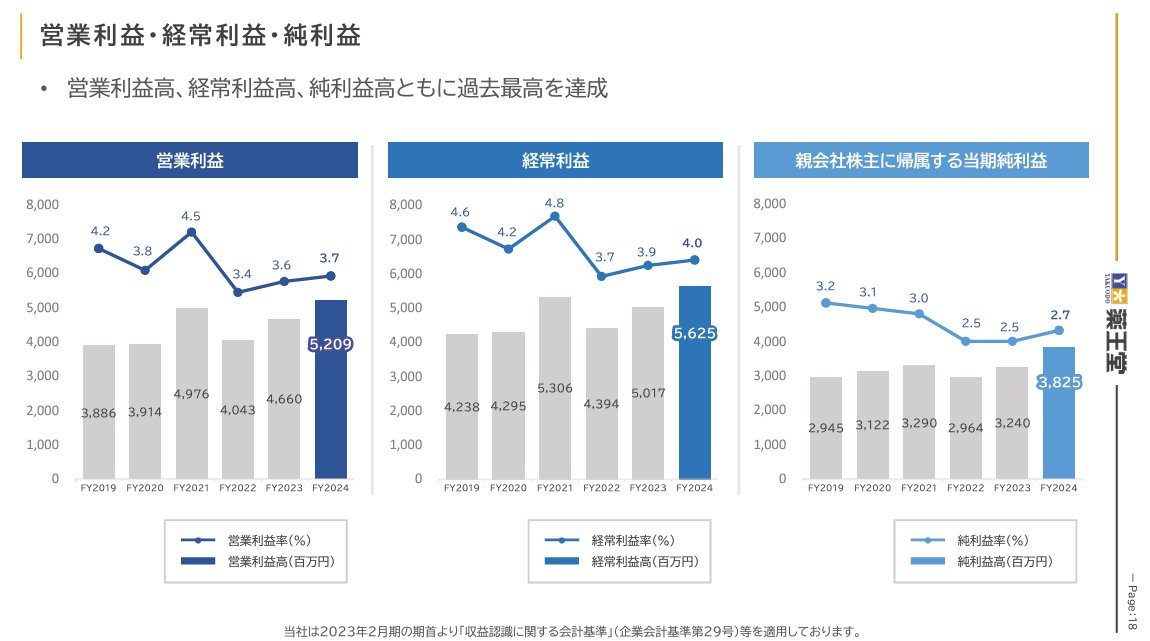

営業利益・経常利益・純利益すべて過去最高

西郷孝一氏:まず業績のハイライトです。売上高が前年比110.4%で、計画108%に対してなので非常に好調に推移することができたと思います。またその売上を牽引した既存店の売上高は前期比108.5%で、通期で108%以上を達成することができております。

粗利率は21.6%。計画は21.8%、前期が21.9%ですので少し悪く見えると思いますが、期の途中から粗利を計画通りに前期並みというのはなかなか難しいなかで、粗利率は低いですが売上が伸長したため粗利高自身は計画を上回ることができました。

販管費比率は計画17.9%。前期18.3%。予定通りの推移です。前期の最後に利益がある程度見込めたため、経費の前倒しや店舗作業効率化のための什器を購入するなど、予定外の経費を使った上での計画通りという結果です。もちろん売上が良かったため販管費率がこのような数字になったこともありますが、経費に関しても売上同様、良い形で終えることができました。

その結果、営業利益率が3.7%となりました。計画は3.9、前期が3.6ですので、計画に対してはマイナス0.2ですが、前期に対してはプラス0.1。営業利益高が前期比111.8、経常利益が112.1、当期純利益が118.0で、営業利益高は計画に若干の未達、経常利益も若干の未達。当期純利益は計画を上回ることができたという数字になっております。ただこの計画ですが、前期は期の途中で計画を修正しているので、その修正後の数字に対しての未達で、期首に出していた計画からはプラスになっていることを付け加えたいと思います。

売上高が1,422億4,100万円、営業利益高は52億900万円、経常利益56億2,500万円、当期純利益が38億2,500万円、すべて過去最高の数字になっております。

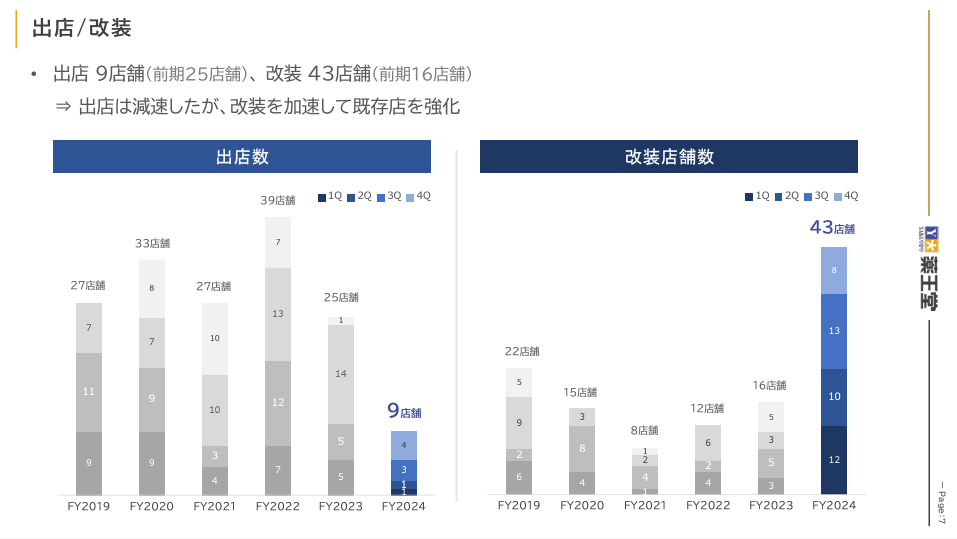

出店は過去最少、改装に注力

続きまして売上に関して詳しく説明させていただきます。

まず売上のキーになる出店と、前期から注力している改装についての説明です。出店は前期9店舗で終わっています。一時期は年間25店舗強を出していましたが、前期は自分が入社して以来おそらく一番少ない出店数になってしまいました。ここはもちろん今の薬王堂の課題と捉えていて、前期の途中、去年の10月後半あたりから、社内の体制やフローを含め、出店の決断や判断の仕方を変えています。今期は当初30、40店舗を狙っていきたかったのですが、やはり最後の3か月くらいだけ体制変更でやったこともあってなかなかそれが達成できずに、23店舗ということで計画しています。去年の9店舗に関しては本当に課題だと捉えており、店舗開発部のメンバーを増やしたり、出店の判断や社内フローを大幅に変えたりといったテコ入れはしていますので、来期以降の出店数でこの効果は出てくるだろうと思っております。

一方で前期は改装を大幅に増やしており、43店舗改装することができました。改装した店舗の売上も順調に伸びていまして、今期以降は新店だけではなく、改装も薬王堂の売上に寄与する武器にすることができると思っています。去年はそういう手ごたえを感じることができたので、社内でも大きな収穫だったと思っております。

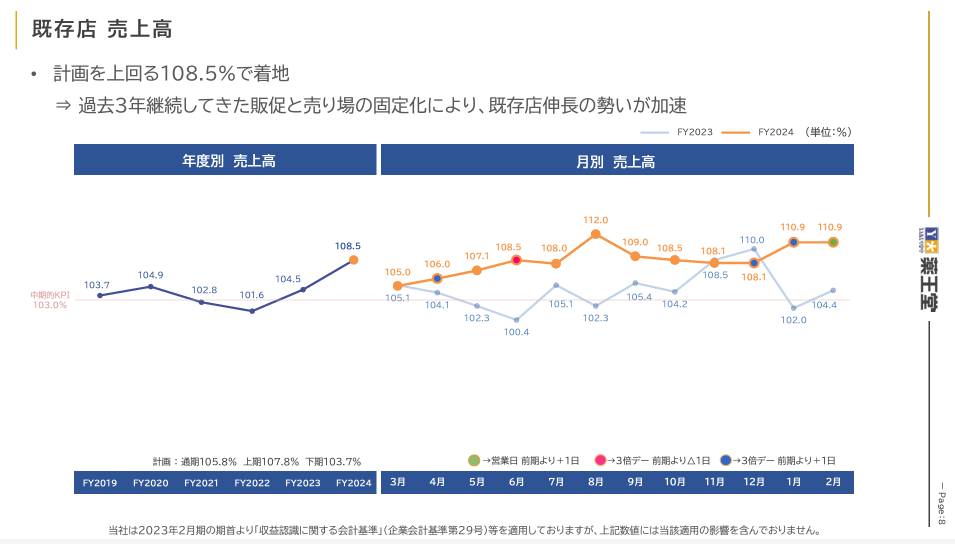

既存店売上は計画値を大きく上回る

既存店の売上高について、前期は既存店108.5%。計画の通期105.8に対してこの数字ですので、売上に関してはほぼ100点に近い形で前期を終えることができたと思います。

特に8月に既存店が112%を達成していますし、1月、2月も110.9%を2ヵ月連続で達成していますので、売上に関しては後半になるにつれてどんどん良くなっていったという状況です。もちろん1月、2月はポイントデーの回数や、うるう年による営業日の増なども入ってこの数字ですので、実質は109%弱程度と思いますが、それを差し引いても後半になるにつれて既存店の数字が伸びていったと言えるのではないかと思います。

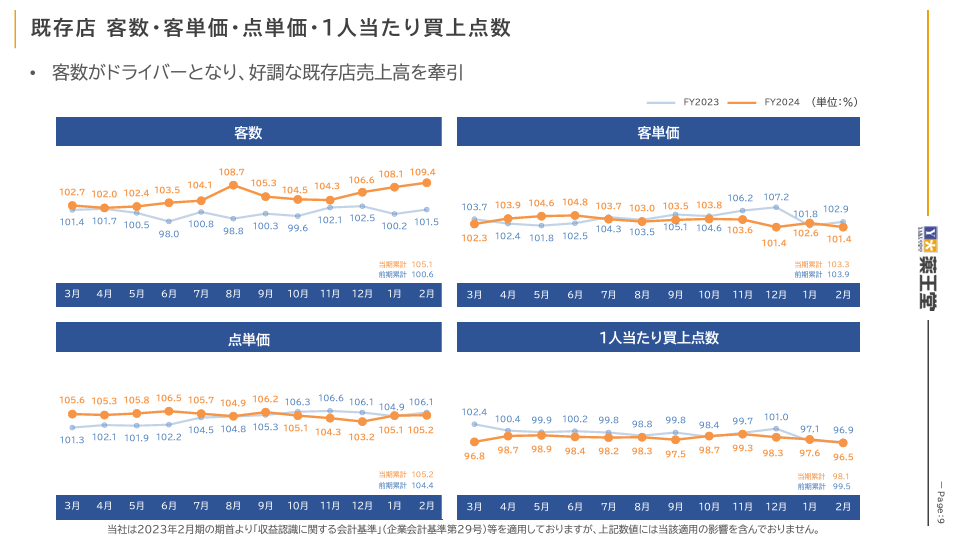

売上を分解した「客数」と「客単価」、客単価を分解した「商品単価」と「買上点数」ですが、トピックスとしては間違いなく「客数」になります。

他社さんの数字を見ていると、メーカーさんの値上げもあり、商品単価が上がっているようです。商品単価の上昇により客単価を伸ばし、結果として売上を伸ばしている会社さんがけっこうあります。しかし当社については客数が完全なドライバーとなって売上の伸長に寄与しています。値上げによって売上が上がったではなく、客数増によるもので、しかも期の後半になるにつれ客数の伸びもどんどん良くなっています。この勢いは急に止まるものではないのではないと思っており、今期についてもこの既存店売上高は好調に推移するのではないでしょうか。

実際に既に月次で出している3月の既存店についても109.7%で、期の最初も幸先の良いスタートを切ることができました。上期に思い切り貯金して、下期はその勢いで突っ走っていきたいと思います。

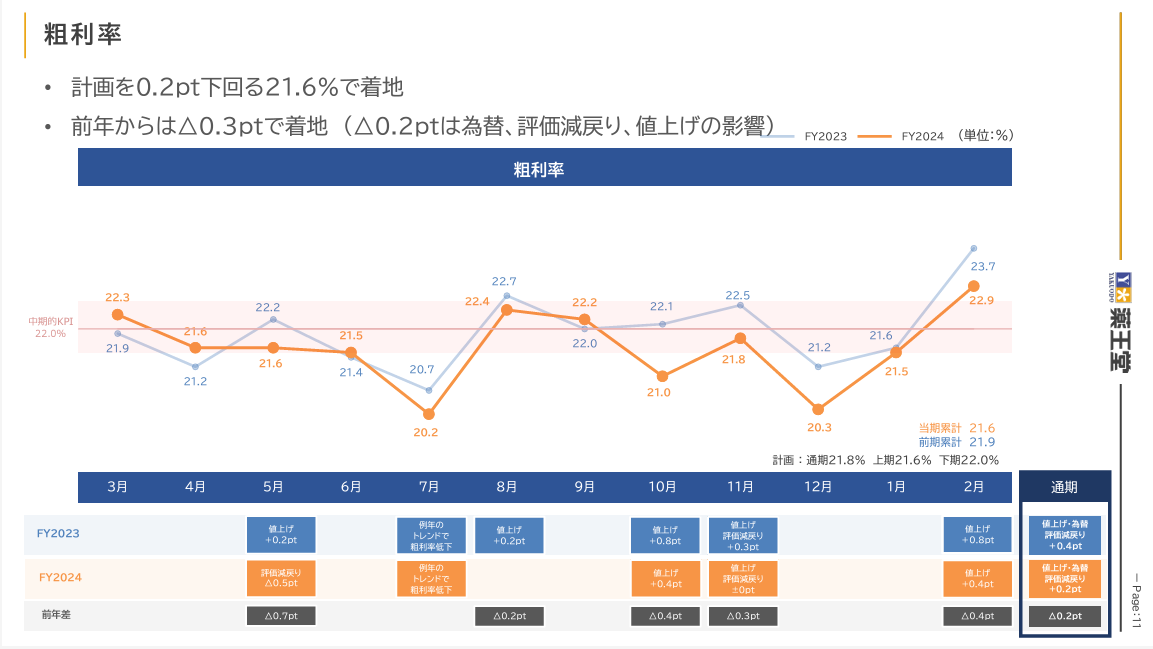

粗利率はマイナス。粗利ミックスのコントロールが課題

続きまして粗利率についてです。粗利率は計画21.8%に対して21.6%でマイナス0.2。ひとつの課題ではありますが、今は売上を重視しております。

その粗利率でまず説明させていただきたいのが、前期と前々期を比較したときに、メーカーさんの値上げがあり、どれだけ値上げするかによって粗利にも影響がありますのでそれが一点。もう一点が為替です。

薬王堂では今PB比率が10%弱ほどあり、一部の海外から調達している商品は、為替の変動によって原価が上がってしまいます。その上がり幅が、前々期と比べたときの前期の粗利に大きな影響を与えるのですが、それを諸々足すと、ここにあるように0.2%程度、前々期と比較してもともとビハインドの状態です。そのため前期と比べてマイナス0.2%くらいの粗利であれば、通常の商売は実はそれほど変わらないと言えるのではないかなと思っております。

粗利に関しても前々期と比べると一進一退で前年並みに推移していたんですが、下期に入ってから前々期と比べて少しビハインドの状態が続いてしまいました。ここに関しては0.1%か0.2%くらいのところで粗利率をコントロールしきれなかったというのが正直なところです。

売上が伸びた要因としては、洗剤やヘアケア、ペット用品などが入っているホームケアとフードが急伸したことによって、0.3%程度の粗利の低下が起きてしまいました。それぞれの部門は頑張って粗利をコントロールしていたのですが、後半に思った以上にフードとホームが伸びたことで粗利ミックス分をカバーしきれなかったというのが、粗利率が計画より低く着地してしまった理由と思っております。

このような理由は最初から分かっていたことで、手を打つことができなかったのは課題と考えています。一方粗利を上げて薬王堂の武器である客数、売上を鈍化させるくらいでしたら、この粗利率くらいでも順当という考え方もありますので、引き続き、コントロールしながら売上を第一優先でどんどん引っ張っていければいいかなと思っています。

この粗利率が低い薬王堂を嫌がっている人競合さんも東北にはそこそこいると思うので、今期もこの武器を上手く使っていきながら時間がかかるかもしれませんが、粗利だけはコントロールしていきたいです。来年になるか、2~3年後になるかわまりませんが、あと0.2、0.3くらいは営業努力で上げられればよいと考えています。

次に各セグメントの状況です。

こちらは全体で10.4%伸びたのに対してホームケアが12.7%、フードが14.4%伸びました。構成比もホームケアが21.3%、フード47%。フードは去年45.3%だった構成比が47まできているということで、ここが売上の牽引にもなりましたし、粗利ミックスの低下にもつながったと思っております。

ただ粗利に関しては、例えば去年ヘルスが33.1%、今回33.4%なのでプラス0.3。ビューティーは前々期29.6%に対して30.0%なのでこちらも実はプラス。ホームだけが前々期20.2%に対して今期19.9%ですのでマイナス0.3。フードに関しては前々期15.3%の粗利に対して今期15.3%で、粗利率はホーム以外すべて前々期より良いか同じですので、粗利も実はそれほど課題視していないということはご理解いただけるのではないかなと思います。

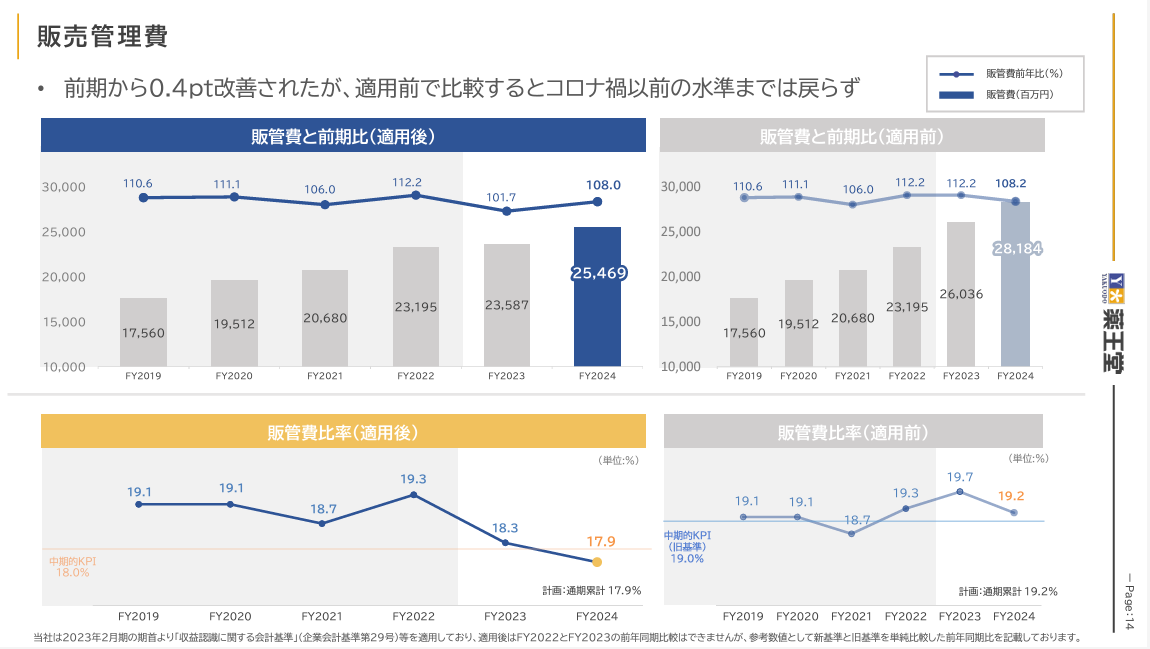

販管費率は計画通りの着地。前期比ではマイナス0.4%に

次に販管費比率について説明させていただきます。こちらは期末に店舗のオペレーションの負担を軽減する什器を購入し、そのなかで売上が引っ張ったというのはありますが、販管費に関しては計画17.9%に対して実績も17.9%で、計画どおりの着地となりました。前期の18.3%から17.9%ということでマイナス0.4ポイントです。電気代の上昇が大きい年で、人件費に関しても最低賃金が上がるなど、楽な状況ではありませんが、そのなかでもしっかり経費をコントロールできたと思っています。

販管費比率に関しては去年17.9%、その前18.3%、その前が19.3%で、決算資料上はとても良くなっているように見えます。2022年と2023年の間では収益認識基準が変わり、売上と利益の計上の仕方が変わったことがあり、数字が大きく下がったように見えるので、画像右側の方に同じ収益基準で計算した数字を掲載しました。もちろん前々期に比べたらマイナス0.5ポイントと下がって見えますが、実はコロナ中に一回18.7%という数字も出すことができていまして、そこに比べると19.2%ですので、当時よりは高い数字で、販管費率は過去最高に下がったとは言えない状況です。

ですがこのトレンドをずっと追っていくと、コロナでドラッグストアの売上が上がり、利益も出た都市がありましたが、もしかすると2、3年後にはそのときと同じくらいの水準の販管費比率にはもっていけるのではないかと思っています。

その販管費比率の大きな要因になる人件費と電気代について説明させていただきます。

まず人件費の伸びに関しては、前期は前々期と比べて106.1%。この伸びに関してはもちろん新店が少なかったことはありますが、前期、前々期から一番大事なミッションとしてやってきた人時コントロールの効果が一昨年から出始めて、去年に完全に定着したことによって、売上は110%に伸ばしていながらも人件費は106.1%で収めることができたことが、薬王堂の一番の武器なのではないかと思っています。

この1年くらい、売上が上がると人件費が上がるという悩みを持っているドラッグストアさんの話をよく耳にしますが、薬王堂に関しては売上が伸びた分人件費が伸びるのではなくて、売上の伸びより人件費の伸びをはるか下のところに落とすことができています。

人件費比率も8.2%ですので、コロナ時代と同水準です。これも会計基準の適用前に合わせると8.0%で、コロナ中の人件費率よりも今の人件費比率のほうが低くなっていますので、本当に少ない人数・作業量で今の好調な売上を支えることができる組織の構造になっています。個人的には100点満点中70点くらい。まだまだ作業も人時も減らして、その代わりとても仕事がラクになり、でも売上が上がるというような、業界的には「本当かよ?」と言われるような状態にあと1、2年経てばもっていけるんのではないかなと思っています。

もちろん売上は上げていきますが、人時と売上の関係性に関しては薬王堂独自の考え方を持っていますので、ここに関してはこだわりを持ちながらしっかりやっていきたいと思っております。

次が電気代です。皆さんご存知のとおり、前期と前々期だけでも14.5%伸びており、その前の年からは150%伸びています。これは薬王堂だけでどうにかなるものではないので仕方がないことです。2021年と前期の電気代では2.2倍くらい伸びていて、そのときに売上がどれくらい伸びたかというと、1.3倍だけです。これを見ただけでも電気代の上昇がすごかったことが簡単に想像できると思います。

電気代の比率も、会計基準の適用後だとしても1.6なので過去5年で一番高いですし、会計基準を前と合わせた状態でも1.5ですので、ここ2年で一番電気代比率が高い状態が続いています。

今期に関しても電気代はまだまだ上昇が続く見込みで、前期と今期の比較でいくと、120%程度は電気代が上がるのではないかと思います。これに関しては薬王堂でコントロールできない部分ではありますが、一番の経営課題はもしかすると新店の少なさと電気代の上昇というところなのかもしれません。

キャッシュフローはプラス

続きまして利益面について説明させていただきます。最初に説明したように、営業利益高・経常利益高・純利益ともに過去最高を出すことができております。営業利益率に関しても計画に対してはマイナス0.2でしたが、前期に対してはプラス0.1で、十分良い結果を出すことができたと思います。

営業利益、経常利益、純利益ともに過去最高ではありますが規模も小さいですし、営業利益率や収益性は他のドラッグストアさんと比べるとまだまだ低いので、簡単には大きい会社さんの収益率にはたどり着かないとは思いますが、できxれば数年で営業利益率4%くらいは出せるような会社にできればいいかなと思います。

先ほど申し上げたように、客数が伸びて売上が伸びるというのが薬王堂の一番の特徴ですので、ここはまったく緩めずに利益率を高めていけたらいいかなと思っています。

次がキャッシュフローですが、こちらは新店の数が少なかったというのが非常にインパクトを与えている数字になっていて、新店が少ないことによる長期借入の少なさが表れた結果となりました。

フリーキャッシュフローの33億6,000万は、過去10年くらい見ても薬王堂史上でかなり高い方の数字です。出店していないだけというのも一つの理由ですが、そうは言ってもここ2年間フリーキャッシュフローがプラスで、フリーになる額も今までの薬王堂にはなかったような数字ですので、5年前、10年前、20年前に比べたらキャッシュフローという面でも稼ぐ力という面でも力がついているのではないかなと思っております。

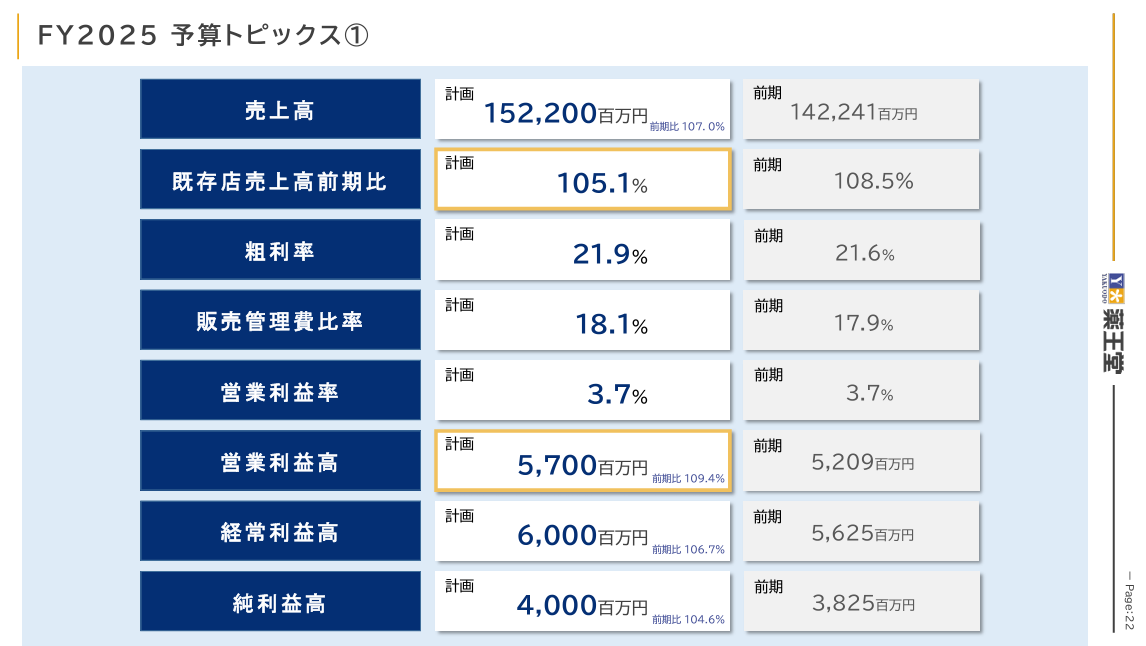

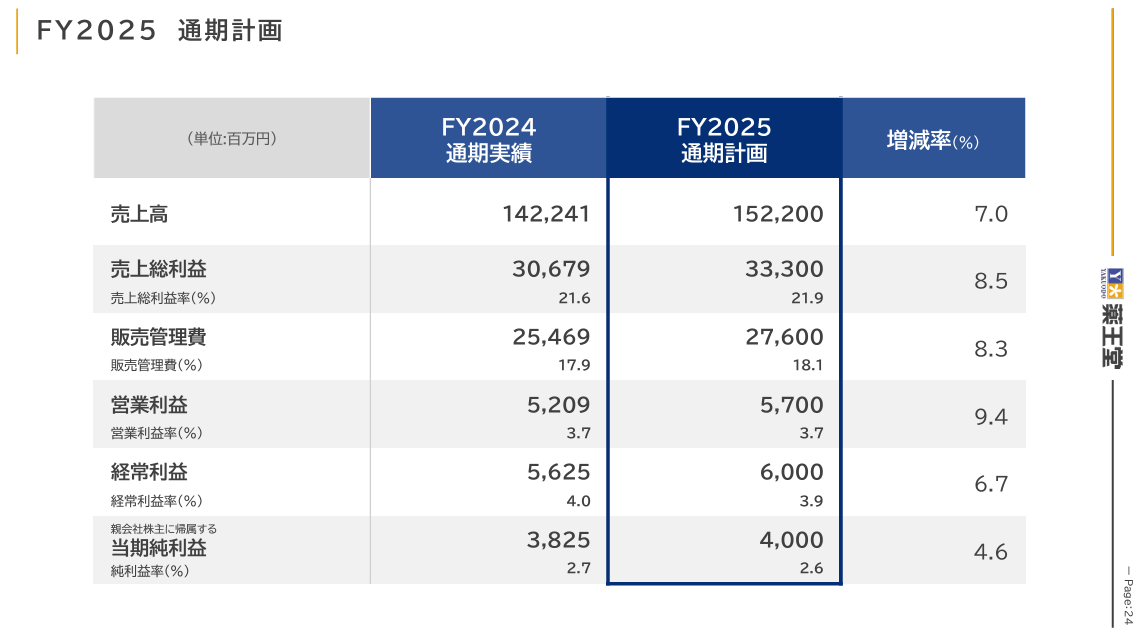

今期は売上高1,500億超えを目指す

続きまして今期の計画になります。

まず売上高は1,500億を超えていきたいと思っております。既存店の売上高比率は計画では105.1%で、前期108.5%でしたので少し鈍化したように見えますが、実際はもう少し上を目指していきたいなと。実際3月は109.7%ですので、ここはもっと貪欲にもっと上へ、行けるところまで売上を伸ばしていきたいですし、伸ばしていけると思っています。

ただ今期の粗利率は計画21.9%ということで、前年が21.6%なのでこちらはちょっと厳しい可能性はあるかなと思っています。21.9%とは言わなくとも、21.8~7%くらいを目指しつつ、既存店売上を105%よりもっと上を目指すことで、粗利高は計画通り程度に落とせるのではないかと思っています。粗利率が計画からは厳しく見える分、売上で引っ張っていけるのではないかというのが今のところの見立です。

販管費比率については18.1%で、前期プラス0.2ポイントです。新店も前期より増え、改装も増えるので電気代や人件費といったコストが少しずつ重くなるのが理由です。ただ売上も引っ張れれば販管費比率ももしかしたら前年並み、17.9%くらいには着地させられるのではないかなと思っていますので、今期に関しては志した数字よりもどれだけ売上を引っ張っていけるかがキーになると思っています。

毎月出る月次が105%をどれだけはるかに超えられるかというのが、薬王堂の利益が最終的にどうなるかの簡単な目安になるのではないかと思っています。

次に利益ですが、営業利益率に関しては前期が3.7%に対して今期も3.7%で着地させたいと考えています。営業利益高が57億円、経常利益・純利益ともに過去最高の利益高を目指します。

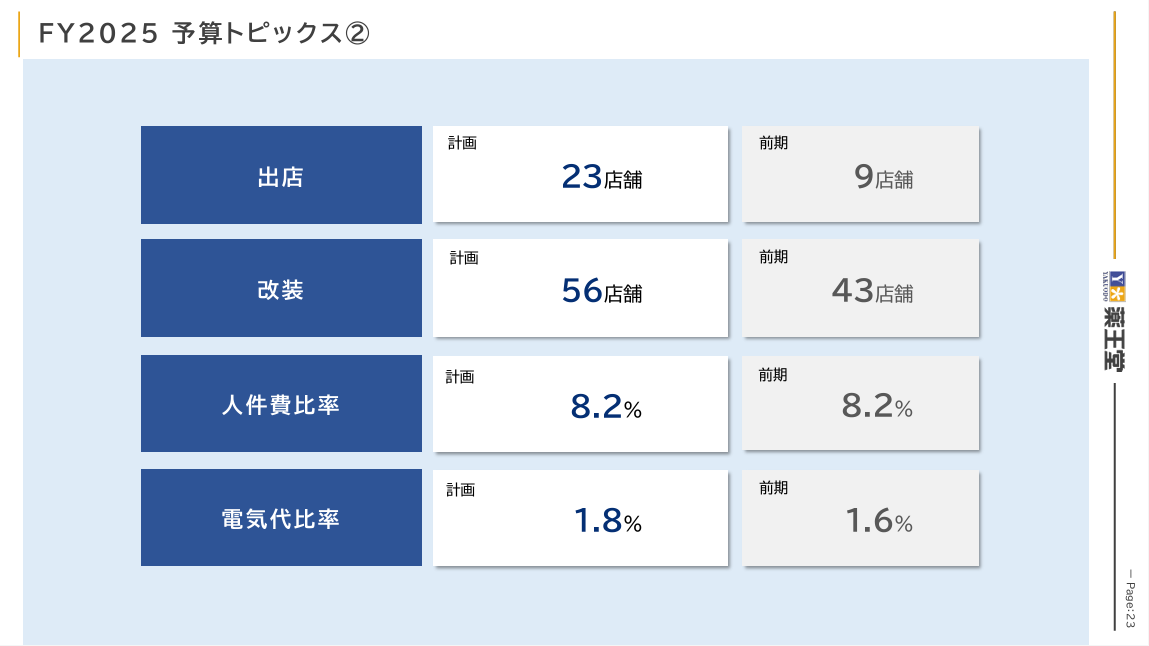

出店・改装増加に向けて社内体制を強化

この計画の数字を達成するために重要な指標になる数字をいくつかここで挙げております。

まずは出店は23店舗。去年よりは増えていますが、5年前の水準には戻っていなませんので、来期以降は必ず増やしていきます。店舗開発のメンバーも体制も、去年の今頃は10数人だったのが今は35人くらいまで増えていますし、今まで出店の判断を前社長が行っていたところ、去年の11月からはすべて自分がするようになりました。

そこから頑張って出店を増やそうとやってきたのが23店舗ということで、課題ではありますが、来期の物件について今メンバーたちが頑張っていますので、今の勢いを見ると、来期以降は逆襲を始められますというくらい勢いがあると感じています。本人たちも「目標未達なんて考えられません」とよく言っていますので、1年後にはなりますが、薬王堂はずいぶんここまで増やせたなと思ってもらえるような数字を出していきたいなと思いますので、1年後になぜ増やせたかというのを皆さんの前で説明できたらいいなと思っています。

改装は去年も45店舗(※編集部注:43店舗?)で実施しましたが、今期はさらに増やして56店舗の改装をしていきたいと思っております。改装に関係する人員もこの2年で改善して、2、3年前は200名ぐらい必要でしたが、今は120名、4割減ほどになっています。やり方や事前準備、マテハンのようなツールのにもどんどん投資をして、改装の効率化、手順の効率化をやってきたおかげで、必要な人数まで減らすことができています。

年間56店舗の改装にも十分に対応できるだけの組織とやり方を作ることができたと思っていますので、もう少し増やせるかなとも思いましたが、手間もパワーもかかるのが改装ですので。まず今期に関しては56店舗程度にとどめておき、来期以降もこれは維持していきたいですし、あともう10店舗、20店舗くらいなら改装も増やせるかなと思っております。

次に人件費率ですが、前期8.2%に対して今期は同じく8.2%。電気代比率が前期1.6%だったのに対して今期は1.8%で、電気代の伸びとしては121%。まだまだ電気代は伸びてしまうというのが現実的な数字になっています。

今期のPLの見込みになります。

売上高は1,500億を超え、あと何年かでできれば2,000億を超えたいと思っています。粗利率に関しては計画としては21.9%。前期が21.6ですので、簡単な数字ではありませんが、その分売上を伸ばしていければ粗利高に関しては計画通りくらいの数字は出せるのではないかと思っています。

続いて販管費比率については電気代が多くなった分、前期17.9%に対して18.1%ということで率としては0.2ポイント悪化してしまう見込みです。ただ営業利益率は前期同様今期も3.7%で、営業利益高、経常利益高、純利益高ともに過去最高は出していけるのではないかと思っております。

出店に関しては、今期は23店舗。来期以降は皆さんが驚くような数字を発表できたらいいなと思っております。

社長交代で意思決定のスピード感がアップ

最後に体制変更について説明させていただきます。まず薬王堂ホールディングスに関しては、もともと管理部と経営戦略部という2つの部があり、併せてコンプライアンス統括部が社長・副社長直轄でありました。

今期からは今までの管理部と経営戦略部を統合して、社長・副社長の直轄で経営企画部としてつきます。コンプライアンス統括部も社長・副社長の下に部としてくっつくということで、ここの役割は大きくは変わらずに、よりシンプルな組織図になっているのかなと。メンバーも、ホールディングスに関しては社長・副社長が変わらないので、大きな変更はありません。

ただ事業会社のほうが大きく変わりました。まずは薬王堂が創業して初めて社長が交代しました。私が生まれた年に薬王堂は創業していますが、45年経って初めて社長が交代するというのがひとつ。併せて私の弟の西郷泰広が副社長になりました。

彼はまだ入社して4年目で、少し早いのではないかと思う方もいるかもしれませんが、いつかは(役員に)ならなくてはいけませんので、このタイミングで大きく社内体制を変えて、薬王堂自身も今勢いがついていますので、この勢いに乗っていきたいということもあって社長・副社長同時に交代しました。

また、代表が私一人になるという変化もあります。ドラッグストア企業では、世代交代をしても代表取締役会長のような形で(元社長が代表に)残ることがよくありますが、薬王堂に関しては「代表取締役」と付いているのは私だけです。意思決定やスピードという意味では、私も含めて次の世代でしっかり考えながらスピーディーにやっていけるのではないかということで、ここは思い切って世代交代して勢いに乗るだけではなく、さらに加速させられるような組織にしていこうと考えています。

新組織になりまだ一カ月半程度ですが、明らかに社内の雰囲気が変わっていますし、働いている部長以下のメンバーたちが「勢い良くいくぞ」となってきていますので、売上も出店面も、今までの薬王堂ならこれくらいかなみたいなイメージもあったと思いますが、そのイメージを覆せるような雰囲気になってきていると思っています。ありがとうございました。(談・文責/編集部)

資料出典:

https://www.yakuodo.co.jp/images/irs/662b621138421.pdf