生き残るための緊急M&Aが必要な状況ではないDgS業界

筆者は前職ココカラファインでマーケティングとECの責任者をやっていたためか、講演で名刺交換をしたり、友人・知人と会うたびに「この件、どうなりそうですか?」という質問を受けています。そこで、今回のこの騒動を元「中の人」ということではなく、コンサルタントとして客観的に考察してみました。(従って、OMO含めたデジタルシフトや顧客戦略には触れません)

7月12日にコスモス薬品の2019年5月期決算短信が発表されました。これで出揃った2018年度のドラッグストア(DgS)上位企業は、

1.ツルハホールディングス

2.ウエルシアホールディングス

3.コスモス薬品

4.サンドラッグ

5.マツモトキヨシホールディングス

6.スギホールディングス

7.ココカラファイン

8.(未上場)富士薬品

9.クリエイトSDホールディングス

10.カワチ薬品

ということになります。

百貨店、総合スーパー(GMS)など異業態と比較すると、大部分の大手DgSはまだ前年実績を上回り(既存店は一部前年を下回る企業も出ていますが)、営業赤字の企業もほとんどないということが特徴です。つまり、生き残り手段としてのM&Aが緊急に必要とされている状況ではないということができます。

したがって、今回の統合によって業界ナンバーワンのDgSが誕生したからといって、コンビニ業界のように大手企業数社に絞られるということは、少なくともこの数年の間には考えにくいということがいえます。

仕入原価の低減より専売商品の増加に価値がある

筆者がかつて勤務していたDgSが大型M&Aによって2倍前後の規模となった際に、最も大きな効果が得られたと感じたのは、メーカー・ベンダーに対する発言力が強くなり、商品の仕入原価が低減したことでした。

しかし、これは年商千数百億円~数百億円企業が得られるメリットです。マツモトキヨシHD、スギHD、ココカラファインのようにいずれも年商4千億円を超えている企業同士の合併で得られる仕入原価低減メリットはそれほど大きくはないと考えられます。

それよりも大きなメリットは、企業規模が拡大することで、その企業の専売商品を増やすことができるということでしょう。

コンビニで、菓子コーナーに有名NB商品の「そのコンビニ専用パッケージ」の商品がずらりと並んでいる様子をご覧になったことがある読者の方も多いはずです。

DgS、ディスカウントストア、スーパーマーケットなどの業態で、利益度外視の集客目玉商品として使われがちなNB菓子を、パッケージと容量、場合によっては味を変えて販売することによって、価格競争から遠ざけようと、メーカーは特定の小売業専用の商品を製造するんです。

コンビニエンスストア業界は、統合が続いた結果、セブン-イレブン、ファミリーマート、ローソンの大手三社に集約され、それぞれ売上高2~4兆円という規模になりました。そこで、メーカーが棚を確保するために、専売商品を製造する必要に迫られたというわけです。DgSでも1兆円を超える企業が多くなると、この流れは加速すると考えられます。

統合相手がスギ・マツキヨのどちらでもココカラはPBの拡販が見込める

多くのDgS企業は、投資家向けの広報活動のなかで粗利益率の向上施策の一つとしてPB商品の拡充を挙げます。しかし、PBといっても実際は販路限定商品や有名NB類似の低価格PBが占めているのが実情で、売上構成比もたかだか10%前後というところです。

アメリカの食品スーパーマーケットTRADER JOE’S(トレーダージョーズ)は、バイヤーが世界中を飛び回って自分達の足で探した健康志向かつ低価格のPB商品を開発しています。さらにその売上構成比は80%と非常に高く、日本の小売業のPBとは一線を画していることがわかります。

DgS各社は自社PBのブランドマークなどは作っていますが他社のPBと差別化ができていません。ただ、マツモトキヨシHDのPBは、顧客目線で見たときに、一目でマツモトキヨシの商品とわかるので、日本のDgSの開発するPBとしては一歩抜け出しているといえるでしょう。もし、ココカラファインと経営統合する相手がマツモトキヨシHDであった場合は、他社も含めてPBのブランディングなどが進むとみられます。

ココカラファインも産学共同特許技術を使用した美白美容液「VIVCO」、界面活性剤ゼロにこだわった無添加日焼け止め「DEARPERFECT」など、いくつかの特徴ある商品を展開しています。その販路拡大という意味においては、経営統合の相手がマツモトキヨシHD、スギHDのどちらでも、規模が2倍以上になるため大きな意味があると考えられます。

ココカラ+マツキヨの場合、物流の効率化が進む

出店エリアについて、多くの経済メディアでは「A社とB社では出店エリアの被りが少ないため、経営統合の相手としてふさわしい」という記事を目にします。

しかし、この考え方はDgSには当てはまりません。銀行などの統廃合とは顧客の要望と課題が違うのです。

顧客にとってどのDgSを利用するかを選択する理由は「近いか遠いか」に尽きます。これまでさまざまな調査を行ってきましたが、結果は必ずこうなります。

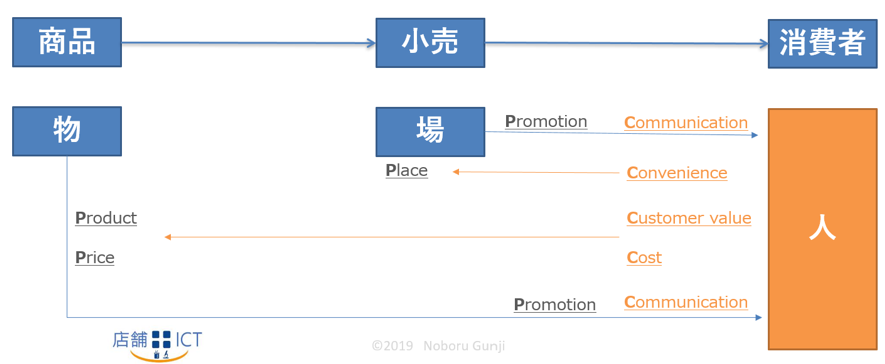

なぜかというと小売は物(商品)と人(消費者)を繋ぐ「場」であるからです。100m先にA店、B店、C店が、700m先にD店、E店、F店があった場合、いずれも同じような品揃え・価格であれば人は自分に近いA店、B店、C店に行きます。経営を統合したところでA店、B店、C店も、D店、E店、F店も売上は変わりません。

DgSに限らず、小売業の経営統合で確実に生産性が上がるのは物流効率の向上です。

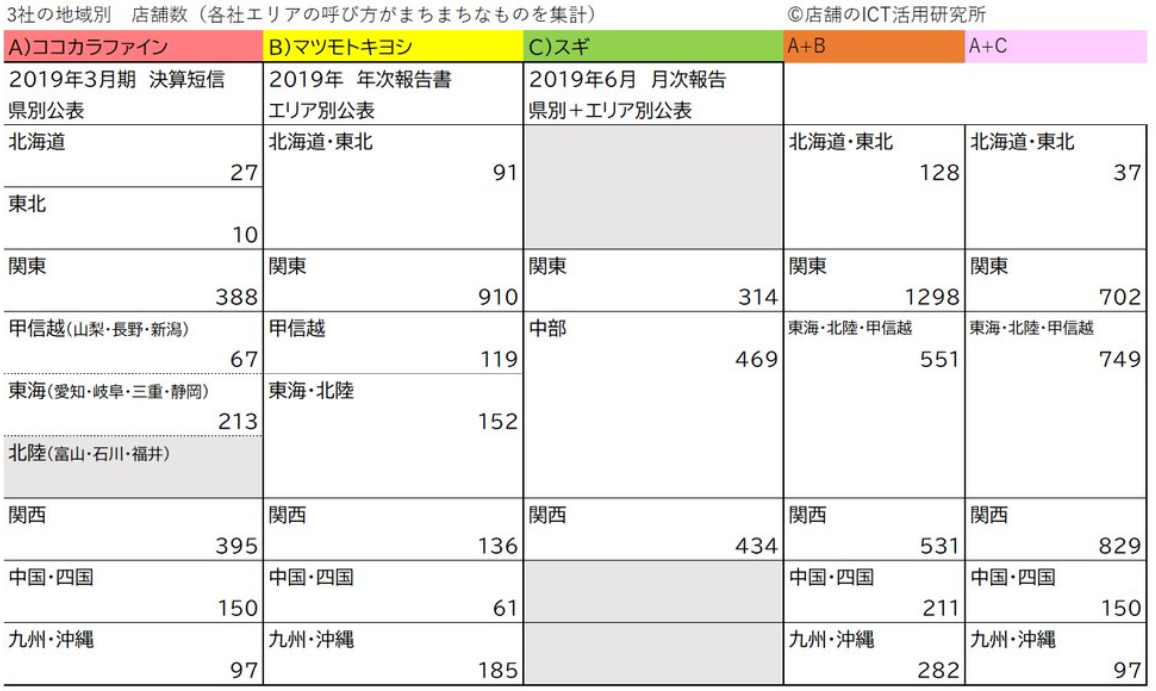

ココカラファインとマツモトキヨシHDは北海道から沖縄まで出店している全国チェーンです。一方、スギHDは本拠地愛知県を中心とした中部と関東・関西に各500店舗出店するという出店戦略であり、北海道、九州・沖縄、中国・四国、東北には店舗がありません。

現時点で物流効率が良い出店をしているのはスギHDです。1つの物流センターが担当する店舗数が充足している上に、動線も短くて済みますので効率化も出来ますし、センター経由の生鮮食品物流も地域によっては可能です。つまり、効率化された物流をすでにもっているスギHDにとっては、物流の優先順位は他社よりも低い状態ということができます。

一方のココカラファイン、マツモトキヨシHDでは関東・関西・東海以外の店舗数が中途半端な状態です。この2社が統合(下図、A+B)した場合、ココカラファインの北海道地区やマツモトキヨシの中国・四国地区をはじめとした店舗網が薄い地区の物流が効率化できます。経済効果としては無視できない大きさです。

看板・屋号はどうなるのか?

一般論として、大規模な投資をして屋号を統一するコストメリットはありません。地域で浸透した店舗名を捨てて、全国共通の屋号にしたからといって売上は上がりません。特に地元に浸透した老舗の屋号を安易に変更するとデメリットの方が多いものです。数十億規模の思い切ったテレビCM投下などをして、全国チェーン認知度を上げるという戦略に基づかない限り、屋号の統一はデメリットの方が大きいです。

Aという屋号の店舗を増やしたいという経営陣の思いが強くても、屋号を統一することが財務的にプラスにはならない事例が多いのはこのパターンです。

したがって、いずれと経営統合するにせよ、持株会社を新規名称で作り、販社名は存続させるということが合理的判断となります。

ただし、世界に打って出るという話になると別です。ひとつの強力なジャパニーズDgSブランドを作り、グローバル展開をすることを念頭に置くと、中国で大衆点評をはじめ各メディアを活用して知名度抜群なマツモトキヨシが優位と考えられます。

経営理念とポジショニングにも注目

DgS業界と他業界の大きな違いとして、商社の関与が少なく、オーナー一家の影響力が大きい企業が多いという点があります。

一般論として、オーナーの影響力が強い企業のM&Aで決定要因に大きく影響するのは調達コスト・物流コストといったPLへの影響だけではなく、株保有率などの財務、屋号への方針など多岐に渡ります。そこで本稿では最後に経営理念と大手DgS各社のポジショニングについて触れたいと思います。

ココカラファインの経営理念

人々のココロとカラダの健康を追求し、地域社会に貢献する。

マツモトキヨシHDの経営理念

あなたにとっての、いちばんへ。 1st for You.

私たちは、すべてのお客様のためにまごころをつくします。

私たちは、すべてのお客様の美と健康のために奉仕して参ります。

私たちは、すべてのお客様にとって、いちばん親切なお店を目指します。

スギHDの経営理念

私たちは、社員一人ひとりの幸福、お客様一人ひとりの幸福、そして、あらゆる人々の幸福を願い、笑顔を増やします。

大手ドラッグストア各社を、縦軸はヘルスケアを中心とした専門性注力なのか、あらゆる品がワンストップで揃う利便性注力なのか、横軸は(現在の)PB商品が他社品で代替えが効かないブランド重視なのか、粗利益率獲得手段としての柔軟な運用なのかを一消費者としての私見でプロットしました。

ココカラファインとスギHDの位置づけが非常に似ているということがわかります。

今回の経営統合に関する筆者の考えをまとめます。

- ココカラファインがマツモトキヨシHDと統合した場合、物流効率向上、PB強化という効果が期待できます。

- 一方ココカラファインがスギHDと統合した場合は、ポジショニングが近い両社で新しいヘルスケアカンパニーを構築する方向に向かうのではないかと考えます。この場合は数年かけて新ブランドを構築するという方向性もあるかもしれません。

いずれにせよ、7月末の発表を見守りたいと思います。

(店舗のICT活用研究所 郡司 昇)

(2019年7月24日11時追記、図表の間違いを修正しました)