自社サービスに金融機関を“組み込む”「エンベデッド・ファイナンス」

「エンベデッド・ファイナンス(Embedded Finance)」は、あまり聞き慣れない言葉かもしれない。直訳すれば「組み込み型金融」だ。「企業が自社サービス内に金融機能を組み込む」ことを指す。

国内で「エンベデッド・ファイナンス」への関心が高まったのは、2020年前後だ。背景には、消費者の行動様式の変化がある。総務省が発表した「令和3年通信利用動向調査」によると、生活者の74%がスマートフォンを保有。59%の人たちが、商品やサービスの購入・取引にインターネットを利用しているという。インターネットとスマートフォン経由での購買行動が定着していることが分かるだろう。

日常的な購買行動においてスマートフォンで様々なサービスを利用する「デジタル消費者」は、小売事業者とアプリを通じた接点がある。一方で、小売事業者もアプリを使って、クーポンや商品情報の配信など、販促・マーケティングを行うようになった。

そこに登場したのが、PayPayやau PAY、d払いといったコード決済だ。従来、ドラッグストア(DgS)で買物をする際は、レジで紙のクーポンを提示し、ポイントカードを読み込み、現金やカードで支払うという流れだった。コード決済アプリでは、アプリでクーポンを表示し、そのまま決済すれば、自動的にポイントまで付与される。

ただ、PayPayやd払いを決済手段として用いる場合、手数料を決済事業者に支払う必要がある。また、楽天ポイントやPontaポイントなどの共通ポイントを運営している企業に対して、ポイントの費用も負担する必要が出てくる。であれば、小売事業者が持つ自社アプリに、「自社Pay」という形で決済を組み込んでしまえばよい。

購買体験には「販促・マーケティング」「決済」「継続利用促進」と3つの段階があるが、従来の小売事業者のアプリ内における購買体験では、「決済」が抜け落ちていた。そこに決済や金融機能を組み込むことができれば、来店〜購買〜退店〜再来店をシームレスにつなげられる。こうしたユーザーの自然な購買体験を合理化したものが「エンベデッド・ファインナンス」なのだ。

小売事業者によるエンベデッド・ファイナンスの例の一つとして、UNIQLOが提供している「UNIQLO Pay」というコード決済が挙げられる。アプリに銀行口座やクレジットカードを登録すると、店頭でアプリをかざすだけで支払いが完了する仕組みだ。アプリを通じてお客に多様な購買体験を提供し、スピーディーな決済でより利便性を感じてもらえるよう、2021年1月よりサービスを開始した。

また、百貨店を営む高島屋では、自社で運営していた「積み立て友の会」をデジタル化し、申込みから積み立て、買い物の際の支払いまですべてアプリで完結できるようにした。

DgSに目を向ければ、ツルハホールディングスがアプリ上で銀行口座チャージや決済処理、および残高管理の機能「HAPPAY」を提供。ポイントやクーポンの利用、支払いが一つのアプリで完結できる、シームレスな決済を実現している。これもエンベデッド・ファイナンスの事例の1つといえる。

エンベデッド・ファイナンスは、「ペイメント(決済)」「カード」「レンディング(融資)」「バンキング(銀行)」「インシュアランス(保険)」「インベストメント(投資/証券)」の6つの領域に分類される。

これらに共通するポイントは、それぞれに法的規制がある点だ。金融サービスは、保険であれば保険業法、銀行であれば銀行法など法律が制定されており、ライセンスを持った事業者でなければ運営できないということだ。エンベデッド・ファイナンスは、こうしたライセンサーたちのライセンスを借りてサービスに組み込むイメージだ。

新たな収益源の確保に。小売業界がエンベデッド・ファイナンスに取り組む意義

小売業界がエンベデッド・ファイナンスに取り組む意義は2つある。

1つ目は、顧客の消費体験を向上させてさらなる「囲い込み」の強化を図ることができる点だ。従来は「販促・マーケティング」「決済」「継続利用促進」のうち、「決済」のみ、現金やクレジットカード、PayPayなど外部のコード決済サービスを頼るしかなかったが、ここを自社のペイメントサービスに置き換えることで、アプリ1つあればクーポンの配信、決済、ポイント付与から事後のマーケティングまでの一連を自社でハンドリングできる。これにより、消費者の購買体験の向上と囲い込みにつながる施策が打ちやすくなる。

2つ目は、新たな収益源となるサービスを提供できる点だ。先ほど示したエンベデッド・ファイナンスの6つの類型の中でも、決済・カードと保険は非常に相性がいい。例えば、クレジットカードを持つ人へ旅行のキャンセル保険を提案する。クレジットカードを持つ人が旅行をする際、多額の現金を持ち歩かずクレジットカードで決済する傾向がある。そこで、夏休み前に旅行のキャンセル保険についてダイレクトメールを打つと、契約が取りやすい傾向がある。

DgSでエンベデッド・ファイナンスを導入した場合、決済データをもとに、ベビーおむつを購入している人には学資保険を、機能性表示食品など健康に気を遣った商品を購入している人には医療保険を勧めるといったことが可能となる。これまでも、ID-POSデータを使ってそうした提案をすることはできたが、アプリに決済機能をエンベデッドすることで決済登録時に本人認証が行われるため、ユーザー属性の確からしさを担保することができ、より正確にセグメントを絞り込んで保険の提案を可能にする。

近年、多くのDgSが、顧客への「トータルヘルスケア」をテーマに掲げている。「薬を売る」だけでなく、生涯に渡ってお客様の「健康な明るい人生を支えること」をミッションとし、サービスを提供しようとしている。こうした取り組みも、エンベデッド・ファイナンスを導入すれば次のように実現できる。

まず、日常の消費は、自社のアプリに組み込んだ決済機能が担う。結婚や出産などのライフイベントが発生した場合、アプリまたは店頭で保険の見直しを提案したり、ローンを勧めたりする。決済データから介護用おむつを購入していることがわかれば、終活に向けて保険や信託を提案することができる。

さらに一歩進めれば、歩数アプリと連携して、健康的な生活をしていると推測される人は自動的に保険料が安くなるというような提案も可能になってくるだろう。

「特別なリワード」で顧客ロイヤリティを高め、ファンを増やす

ポイントカードの発行や、ポイントアプリの提供まではすでに多くのDgSが実践している。インフキュリオンではさらに、エンベデッド・ファイナンスで自社Payを導入し、決済手段まで自社でまかなうことを提案する。

自社Payを利用する顧客は、その事業者の熱狂的なファンと言っていい。こうしたファンに向けて「特別なリワード」を提供することで、さらに強力な囲い込みを狙う。熱狂的なファンが増えれば、それだけ多くの決済データが取得でき、そのデータを他の事業に還元することが可能となる。

自社Payを導入することは、LTVの向上だけでなく、他社クレジットカードやコード決済の利用により発生していたキャッシュアウトの抑制にもつながる。

自社Payを含めたアプリをうまく展開しているのがドン・キホーテだ(運営:PPIH)。同社はmajicaアプリにポイント機能と決済機能を搭載。アプリで決済することでポイント料率が高くなるなど、特別感を打ち出している。このことで同社の自社Payを含む自社決済費比率は40%を超えており、2025年6月までに50%超を目指そうと計画している。(出典:https://ppih.co.jp/ir/library/earnings/pdf/PPIH_FY2023_Q2_Presentation_J.pdf)

また、人気商品であるカラーコンタクトを購入する際、あらかじめ処方せんや健康保険証を取り込んでおくことで、原本を提示しなくてもカラーコンタクトの購入を可能にした。「処方せんと健康保険証を都度提示するのは面倒だ」という消費者のペインをアプリによって解消した好事例だ。

現状、DgSでは顧客の来店頻度を増やすために、オフライン施策を充実させる傾向にある。例えば、店舗に健康診断書を持参すると、栄養士が食生活に関するアドバイスをしてくれるといったサービスだ。エンベデッド・ファイナンスを導入すれば、アプリ上で保険を売るといったクロスセルの動きができるようになる。

現在はまだエンベデッド・ファイナンスがスタートしたばかりで大きな成功事例は聞こえてこないが、今後はオフラインとオンラインを組み合わせたサービス事例が出てくるだろう。町のコミュニケーションスペースとなるポテンシャルを秘めたDgSならではの今後の動向に期待する。

信頼できるアドバイザーを見つけることがカギに。エンベデッド・ファイナンス導入のポイント

最後に、小売事業者がエンベデッド・ファイナンスを導入する場合の手順と導入のポイントを紹介したい。

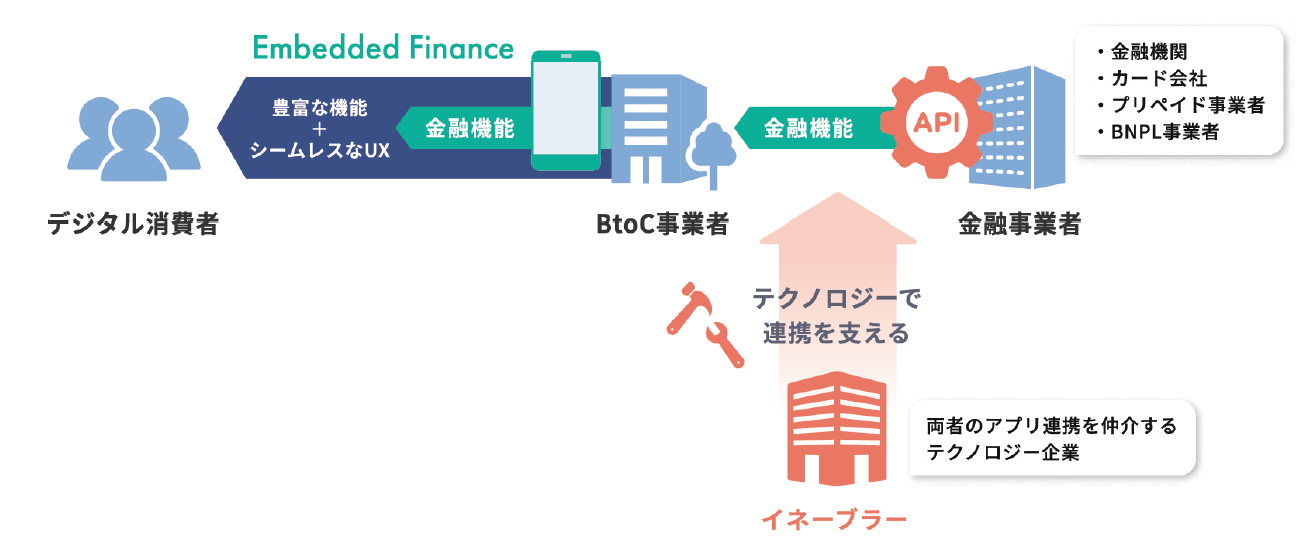

エンベデッド・ファイナンスには3つのプレイヤーが存在する。1つ目が、DgSなどのBtoC事業者。2つ目が、銀行や保険などの金融事業者。3つ目が、BtoC事業者と金融事業者をつなぐ「イネーブラー」だ。

BtoC事業者が自社Payを導入したいと考えた場合、連携先の金融事業者(銀行・企業・機構等)と、エンベデッド・ファイナンスを技術的にサポートするためのイネーブラーを選定する。この「イネーブラー」は、金融事業者とBtoC事業者を結ぶテクノロジー企業だ。多様な金融機能をサービスに組み込む際に複数の金融事業者と連携を取ることがあるため、イネーブラーを介した商流が注目されている。

このとき注意したいのが、BtoC事業者はまず、ユーザーに新しい購買体験を提供したいという強い思いと、サービスに関する明確なビジョンを持つことが重要だということだ。

さらにエンベデッド・ファイナンスを導入するうえで最大のポイントとなるのがイネーブラーの選定だ。金融システムは複雑で強固にできている。そうしたシステムを自社アプリにつなぎ込むために、共に粘り強く取り組んでくれる事業者を選びたい。インフキュリオンではこうした技術的なサポートの他に、「そもそもエンベデッド・ファイナンスとは何か」といった相談にも対応する。こうしたアドバイザーを見つけることが、エンベデッド・ファイナンス導入の第一歩と言えよう。

BtoC事業者と金融事業者をつなぐイネーブラーの登場で、エンベデッド・ファイナンス導入に対するハードルは技術的にもコスト面でも低くなってきている。まずはイネーブラーに相談するところからスタートしてみてはいかがだろうか。

監修:株式会社インフキュリオン 伊與隆博

プロフィール

2004年株式会社クレディセゾン入社。提携クレジットカードの企画、 営業を経て、クレジットカード会員向けのデジタルサービス企画開発などに従事。 2019年に提携先と協業でクレジットカードの入会受付、本人確認、発行、 決済利用までをデジタル完結し、即日利用が出来るデジタルカードサービスの構築に参画。 2020年5月よりインフキュリオンに参画し、Embedded Fintech事業部ビジネス開発部長として 金融機関や流通小売の新規事業立ち上げに参画中。