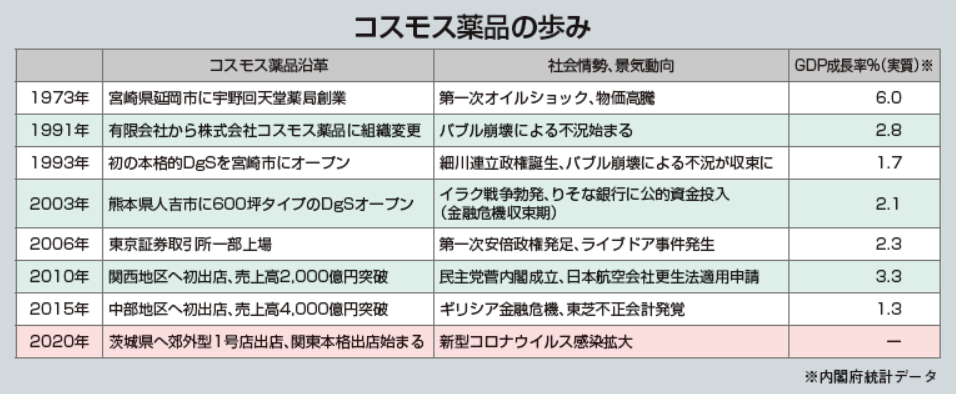

宮崎で生まれ、商勢圏を拡大 600坪が標準フォーマット

福岡市に本社を置くコスモス薬品は、1973年宮崎県延岡市で創業、1983年同市にコスモス薬品岡富店を開店、1993年には宮崎市に本格的なDgSをオープンし多店舗展開していく。1999年には初の300坪型のDgSを日向市に出店。食品が充実しEDLP(毎日低価格)で販売する営業スタイルは近隣の支持を集め繁盛する。

このころから、繁盛店の近隣に新店をオープンさせ、1店舗当りの商品回転率や販管費を標準化するというチェーンオペレーションを徹底し、密度の高いドミナント出店を今日まで継続している。

宮崎県から九州全域をドミナント化すべく出店を重ね、2003年には初の600坪タイプの店舗を熊本県人吉市に出店。現在の主力フォーマットの原型である。

関西までの出店傾向を見ると、開発のしやすさや将来性などを見て効率のよくない地域は深追いせず、他県や他商勢圏への出店を優先させているように見える。

一方注目は出店強化を宣言している関東だ。人口を見ても関東が魅力ある土地であることは歴然としている。あくまで計算上だが福岡県のドミナント率で出店すれば東京都だけで400店以上の出店余地があり、これに埼玉県、神奈川県、千葉県が加われば関東はまさしく「肥沃な大地」である。2021年5月期以降20〜30店舗を関東へ出店するとのことだ。

出店に関して、同社の横山英昭社長は2020年5月期第二四半期の決算説明会で次のように語っている。

「われわれは店舗年齢を若く保つことが競争力だとおもっている。コスモス薬品は地名度のないところに多額の投資をして新店を出している。3年間は赤字だがそれを過ぎると利益を生む店になる。車でたとえれば出店後3年間はローギア走行、それ以降はトップギアに入り飛躍的な貢献をする店舗になる。成長には出店が必要だとおもうので、今後も年間100店程度の出店を続ける。来期以降関東に20〜30店を出店したい。われわれは『コスモス薬品』というひとつの業態をつくったとおもっているので他社がいる場所でも出店し独自の業態で根付いていきたい。出店余地はまだあるし限界値があるともおもっていない」

11年平均で12.4%ずつ店数を増やし決算資料によると2020年2月末時点の店舗数は1,041店、DgSでM&Aなしで「4桁出店」を果たしたのは同社のみだ。計画的な自力出店がゆえに退店数も少ない。改装も積極的に行っており横山社長の発言のように店舗年齢を常に若く維持している。

10年間でM&Aなしで売上高3.4倍に拡大

コスモス薬品の過去11年の決算数値を見てみると、売上高は2009年と2019年比で343.8%と11年で約3.4倍に拡大。既述のようにM&Aなしの自力成長である。

2020年5月期は原稿執筆時点(5月中旬)では未決だが通期予想では6,585億円とされている(前期比7.7%)。(7月の決算発表によると、売上高は6844億円で着地、前期比12.0%増であった)

2025年には売上高1兆円を目指す。2020年5月期予想の6,585億円を起点に直近の成長率7.7%で計算すると2025年には9,542億円になり、2025年自力1兆円は現実的である。

これまでの成長を振り返ると、2006年の1,000億円突破まで、本格的なDgSを開店した1993年から数えると13年を要している。4年後の2010年には2,000億円を、その3年後の2013年に3,000億円を、その後2年刻みで4,000億円、5,000億円、6,000億円を突破。10年余りをかけコスモス薬品の基本モデルを完成させ、その後は出店を継続することで築いた土台の上に実績も積み重ねている。

粗利益率を見ると、この11年おおよそ19〜20%台の幅に収まっている。20%を超えたのは2009年の1度だけ。販管費率は2009年の17.2%を除けば14〜15%台を維持。販管費の増加率を見ると人手不足で人件費が高騰傾向にあった2019年5月期でも10.8%に抑え、過去の増加率を下回っている。

こうした緻密に計算された粗利、販管費により営業利益率は11年平均で4.2%。

食品の構成比が5割を超え業界屈指の低価格販売を行っていることを考えれば、販管費のコントロールは当然だが、利幅の大きなHBC(ヘルスアンドビューティケア)で利益を挙げ巧みにマージンミックスしているとおもわれる。化粧品やヘルスケア商品で同社の推奨力、接客力は高く、取組み商品で利益を挙げる技術を持っている。

期末現金及び現金同等物残高は直近で190億2,200万円、直近の同じ名目でウエルシアHD375億9,900万円、ツルハHD437億円、スギHD563億4,700万円。順調にキャッシュを残しているが、大手他社と比較して出店への投資が大きい分、売上高との比率では低くなっている。自己資本比率も経年で高めており、安定性を増している。

「コロナ不況」はコスモス薬品飛躍のステップボードになるか

売上高伸長率は11年平均で13.8%と高度成長を見せている。特に2009年5月期は約20%、続く2010年、2011年も15.5%と大きく伸びている。2008年はリーマンショックが起こった年であり、日本の実質GDPはマイナス3.7%と大きく落ち込んだ。翌2009年もマイナス2.0%で当時、戦後最悪ともいわれた不況下に同社は大きな成長を遂げている。

生活必需品を中心に品揃えをしているDgSは比較的景気に左右されにくいが2009年他社の売上高伸長率を見ると、当時売上1位だったマツモトキヨシHDが0.3%、同2位のスギHD9.7%、3位ツルハHD10.6%(2009年ウェルネス湖北子会社化)、4位カワチ薬品4.1%とコスモス薬品の強さがわかる。東日本大震災があり景気後退した時期を含む2012年5月期も17.6%と大きく飛躍している。社長自らが自社を「デフレ不況の申し子」と呼ぶゆえんである。

–続きは月刊マーチャンダイジング2020年7月号でご覧ください

・11年間の経営数値推移

・他社の出店状況との比較

・他社の経営数値との比較

などをご紹介しています。ご購読は以下のバナーから。