世界中で事業を展開するグローバル企業の本社が、各国の現地法人の会計監査をする際に、もっとも重要視する数値はキャッシュフロー評価(在庫資産の正しい評価)である。

なぜなら、損益計算書に記載される営業利益は、在庫資産の評価の仕方によってごまかすことができ、在庫資産の正しい評価をしなければ、本当にその現地法人が儲かっているかどうかを判断することができないということを、彼らはよくわかっているのだ。

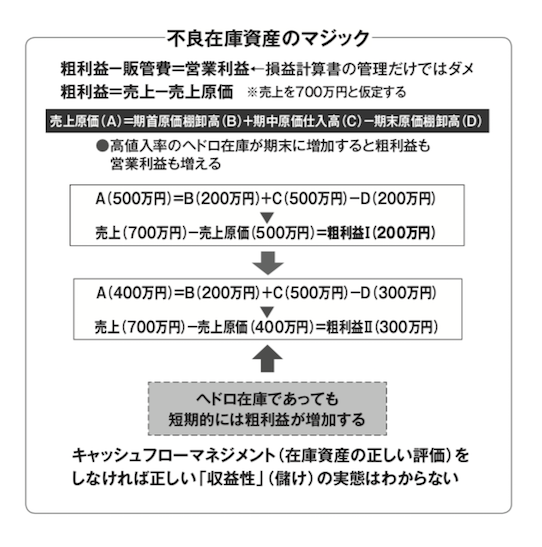

その理由を分かりやすく説明したものが下図表である。

たとえば営業利益は、「粗利益−販管費」で計算できる。さらに売上原価は、「期首原価棚卸高+期中原価仕入高−期末原価棚卸高」で計算できる。下図のシミュレーションによると、「期末原価棚卸高」が増えると、粗利益高が増えることが分かる。

仮に、期中に仕入れた商品が売れ残って期末在庫高が増えても、不思議なことに粗利益は増える。たとえ、物流センターや店舗に残った在庫が、既に商品価値がなくて、現金化できる可能性の低い「不良在庫資産」であっても、短期的には粗利益も営業利益も増える。

小売業の多くが採用している「売価還元法」という在庫評価方法では、「高値入率の商品」の仕入れを増やして、店頭にどんどん商品を送り込み、在庫を増やすと、短期的には粗利益も営業利益も増える。

しかし、現金化できないデッドストックが増加することで、徐々に資金繰りが悪化する。不良在庫資産を値引き&廃棄処分すると、損金として計上しなければならないので、その時点で粗利益も営業利益も結局は低下するという悪循環に陥ってしまう。

つまり、不良在庫資産による高粗利益は、一時的な「架空の利益」のようなものである。