コロナ禍で変わった社会を起点に今後の小売業を考える

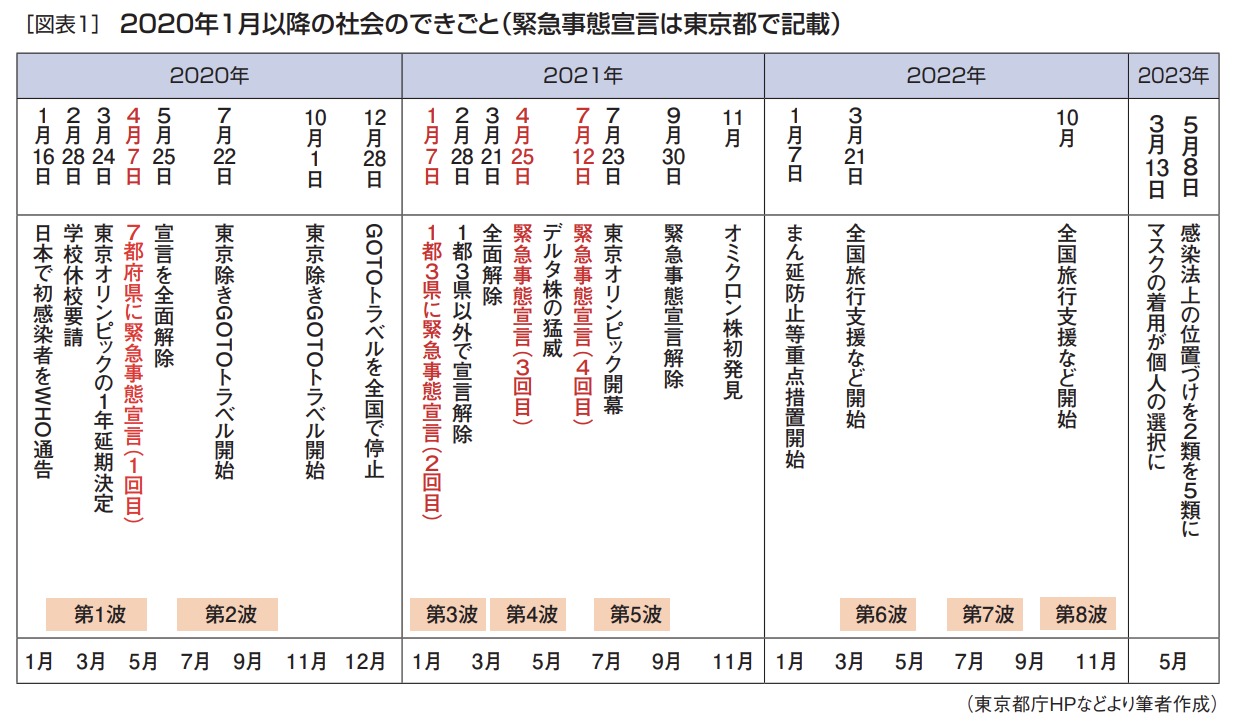

2020年初、海外のできごととしか考えていなかった「新型コロナウィルス感染症」が日本で発見され、WHO(世界保健機構)に報告されたのが1月16日のこと。

その後の3年半は感染者増とさまざまな行動制限、変異株の登場などを繰り返しながら、国内感染者数は延べ3,372万739人(うち、空港・海港検疫事例2万4,116名)、死亡者は7万4,314人までに達した(2023年4月30日時点、『厚生労働省ウェブサイト』より)。この感染症でなんと延べで国民の4分の1以上が感染するまでに拡大、まさに“パンデミック=世界中での感染爆発”となったのである。

しかし、猛威を振るった感染症もこの5月には感染症法上の分類が2類から季節性インフルエンザ並みの5類に変更され、私たちの暮らしにもチェーンストアの営業にも「普段」が戻ってくることが期待されている(図表1)。

ただ正確に言えばこの「普段」は、“コロナ禍前の日常”と“コロナ後の普段”とは、様々な点で異なっているだろう。経済でいえば、長きにわたる物価の下落=デフレが日本経済の停滞の要因に考えられていた“前”に対して、“コロナ後”は急速な円安による物価の高騰へと大転換している。

長く賃金が上がらない状態が続いていた“コロナ前”に対して、この春の“後”は中小も含めた賃金上昇が続いている。コロナ前後で「日常」が全く変わってしまった点も少なくないのである。

こうした変化は多くの消費者の顧客を有し、多くの消費財を扱う私たちチェーンストアの営業に少なからず影響を与えている。

ここでは3年半のコロナ禍前後の消費や業態別の営業の状況などを振り返ることで、改めて今後の私たちの商売について考えていくこととしたい。

「外食除く食料」は拡大基調ただし「飲酒」は外食に戻らず

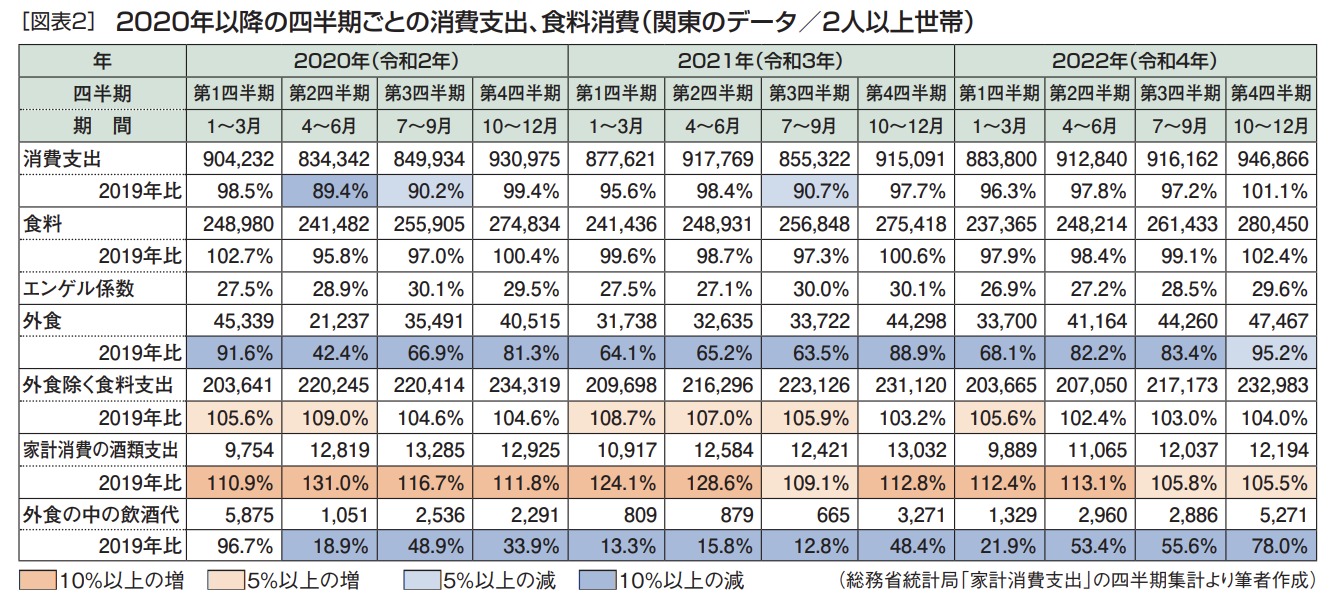

最初にこの3年間で国民の支出状況がどう変化したかに関して、総務省統計局の「家計消費支出」をベースに確認する。季節指数などもあることから公表されている四半期ごとのデータ(関東・2人以上世帯)をもとに、コロナ前の2019年の同時期とどう変化したかについて比較をしてみる(図表2、濃いオレンジが2019年比で消費額が10%以上増、薄いオレンジが5%以上増、濃いブルーが10%以上減、薄いブルーが5%以上減少した項目を示す)。

2人以上世帯の「消費支出」は2020年から2022年の3年間は、全国旅行支援などが始まった2022年の第4四半期の101.1%(以下、「2019年比」)以外、2019年比を超えることはなかった。最も減少幅が大きかったのはコロナ禍が始まり最初の緊急事態宣言(以下『宣言』と略)が発出された2020年第2四半期(4〜6月)の89.4%で、外出の自粛要請や大型商業施設の休業などで消費支出自体は大幅減となった。同年第3四半期(7〜9月)も夏の行楽期でありながら消費は拡大せず90.2%だった。

翌2021年の7〜9月の第3四半期はデルタ株が急拡大して救急車などの搬送がひっ迫した時期で、東京オリンピック・パラリンピックが開催されていたにも関わらず「消費支出」は90.7%に落ち込んだ。本来なら夏休みの消費拡大時に関わらず、外出の自粛、旅行やイベントの取り止めなどが生活者の消費行動に大きく影響していた。

こうした中、堅調に推移したのは「食料」への支出。最も消費が少なかったのは2020年第2四半期(4〜6月)の1回目の『宣言』時の95.8%、最も高かったのは学校への休校要請がなされた2020年第1四半期の102.7%の“急な買いだめ”時であった。

「食料」への支出には「外食」の金額が含まれていて、「外食」分野は大幅な“マイナス”である。「外食」は2022年第4四半期を除いて全期間、2019年比で90%以下に低下、最低で42.4%、最高でも90.4%に落ち込んだまま。リモートワークの拡大での宴会支出の減少や営業時間の短縮などが大きな影響を与えた。

特に「外食」の内訳で減少幅が大きかったのは『外食の中の飲酒代』。最低はデルタ株が広がった2021年第3四半期(7〜9月)の12.8%とコロナ前の8分の1以下、最高でも2022年第4四半期(10〜12月)の78.0%である。

直近では「外食」は90%台へと回復基調にあるが、実はファストフードの業態や、テイクアウトなどの購買で“酒を飲まない外食シーン”が拡大していて、飲酒を伴った本格的な消費回復は道半ばといえる。飲食業では“酒類”は手間をかけずに提供でき利益率が高いことを勘案すれば、「消費支出」から見た外食の本格的な業績復活とは言い難い。

2022年は値上げで食消費は停滞「エンゲル係数」30%で家計窮屈

逆に最も大きな消費支出の伸びを見せたのが、図表2の「食料」の中の「外食を除く食料」の消費支出、いわゆる“内食=素材を購入し家庭内で調理する食事”と“中食=総菜など調理済み食品を持ち帰って喫食”である。内食、中食は3年間のコロナ禍の全期間で2019年比を超えている。

「外食を除く食料」支出の実額はコロナ前の2019年は年間82.9万円だったのが、2020年87.8万円、2021年88.0万円、2022年86.3万円である。

“食べるシーン”では3年間は年5万円前後の支出が、「外食」から食品小売業に流れ込んだ。

特に2020年第2四半期の第1回目の「宣言」時に109.0%、2020年末に帰省や旅行の自粛が求められ第2回の「宣言」時の2021年第1四半期は108.7%、第3回目の「宣言」の同年第2四半期は107.0%と大きな伸びを示している。「宣言」という外出も外食もできない閉塞感の中で、家庭内での食事を重視した生活が広がっていた。

外食の酒の激減と対照的な大きな伸びは“小売分野での「酒類」の支出”で、最大が第1回「宣言」時の2019年比131.0%、その後の「宣言」時も2桁以上の支出増で、全期間で2019年比をクリアしている。

ただこの内食、中食の消費拡大の傾向は2022年に入ると“変調”が見える。既述の通り、2020年87.8万円、2021年88.0万円だった内食、中食の支出は、2022年86.3万円へと微減になった。

これは2022年に入って急拡大した食品の値上げの影響が大きい。

円安や2022年2月に始まった戦禍で食品の価格は急上昇。2022年は年間で2万5,768品目、2023年は7月までの予定も含めて2万3品目の値上げ(平均15%)が見込まれており食品の物価上昇は止まらない(帝国データバンク『食品主要195社・価格改定動向調査』4月18日公表)。

2022年に一度値上げした商品が、その後に何度も価格上昇するケースも多く、影響は大きい。

こうした結果、消費支出に占める「食料」の占める割合を示す“エンゲル係数”は2021年で30%を超え、2022年には30%近くにまで上昇した。一般的には所得が上昇し「食料」への支出割合が減少することは家計に余裕のある状態と考えられていて、エンゲル係数の目安は“25%”である。

この数値から考えれば日本の家計は“余裕のない状況”に置かれているということができる。

食品は“素材➡調理済み➡停滞”手作りから調理疲れへと変化

コロナ禍の2020年以降の3年間で個別の消費はどのように推移していったのだろうか。再度、家計消費支出の穀類、肉、野菜などの大分類別、ドラッグストア(DgS)に関連する家庭用品、化粧品などの分野で確認する。